- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- トランプ関税が生む行動変容と不確実性

コラム

2025年04月10日

文字サイズ

- 小

- 中

- 大

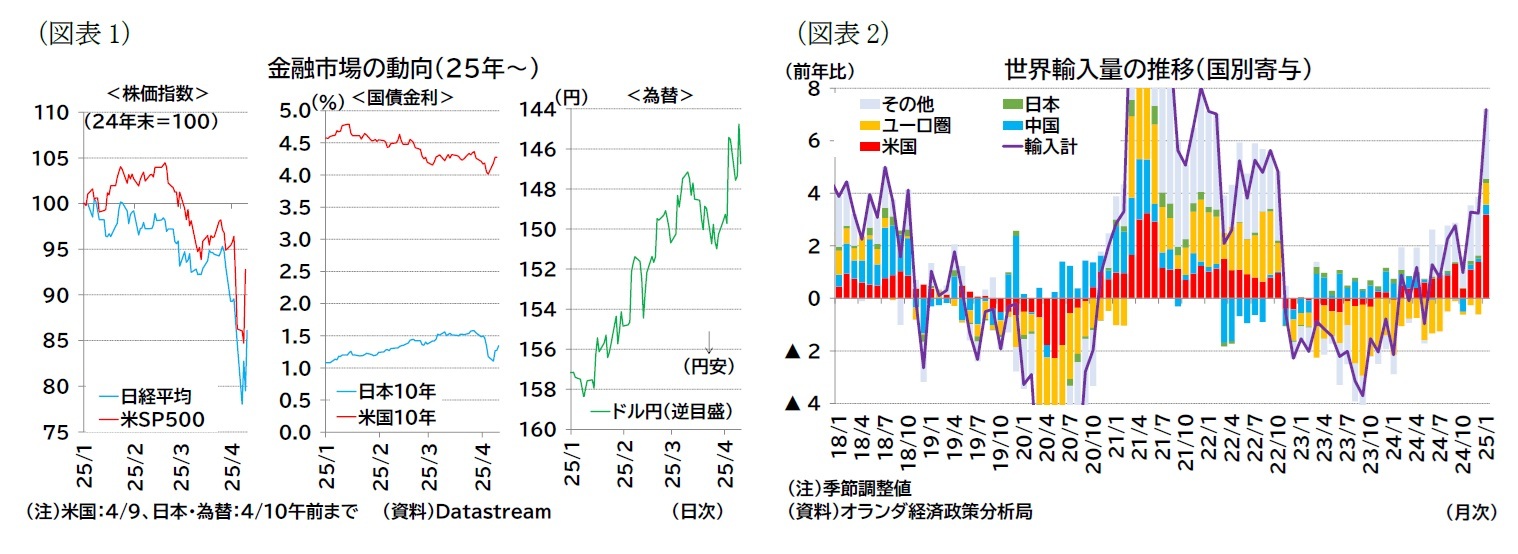

第2次トランプ政権(トランプ2.0)下で公表された相互関税(一律10%+貿易赤字規模に応じた上乗せ関税)は予想以上に広範囲、高強度となり世界経済に大きな衝撃を与えた(その後、上乗せ部分について米国に対して報復措置をとっていない地域への発動を一時停止すると発表)。金融市場は株価、金利、為替など大きく変動している(図表1)。

すでに一律10%の相互関税が発動し、報復措置を講じた中国に対しては100%を超える関税率の引き上げが実施されたが、実体経済への影響はまだ不明である。現時点において経済統計(ハードデータ)で確認できる影響は、関税強化の思惑から生じていた駆け込み(例えば米国への駆け込み輸出、図表2)などの一部にとどまる。

実体経済への影響がハードデータから確認できるのは、一部のオルタナティブデータを除けば来月以降となろうが、例年4月にはIMFの世界経済見通しが公表される予定で、平時よりも注目度は高まっていると言える。

ただし、当然と思われるかもしれないが、大きなショックや政策変更が発生する際は、IMFの見通しも外れやすい点には留意が必要だろう。

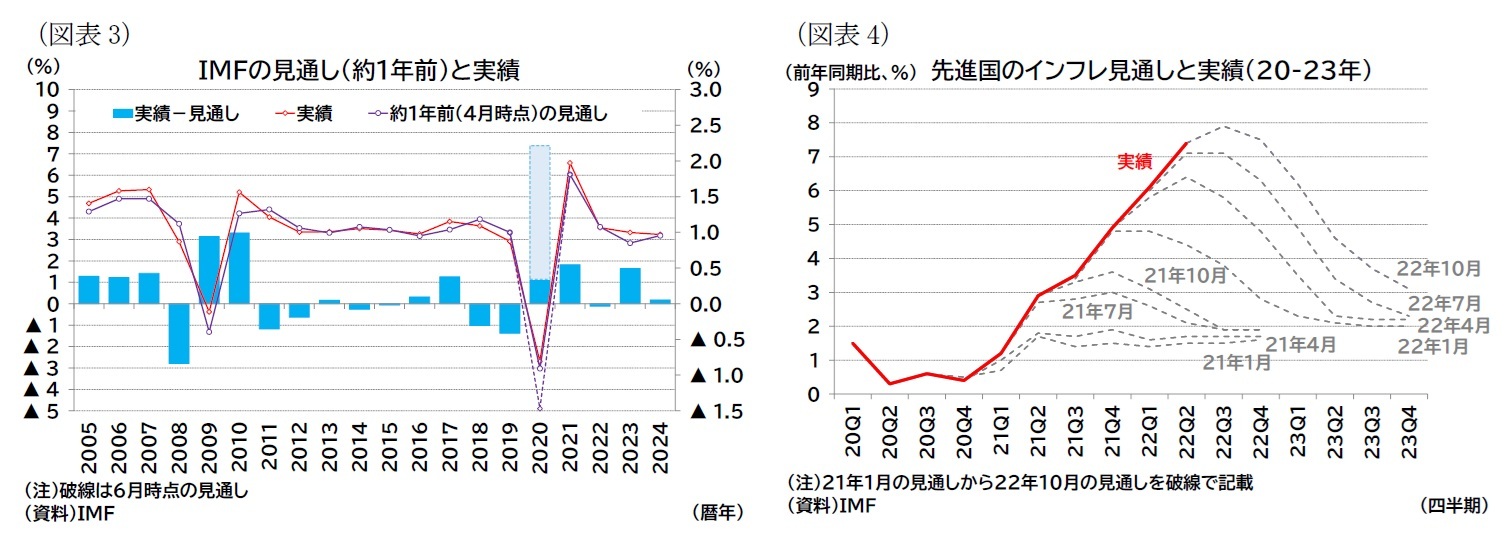

図表3は、IMFが4月時点で公表した当年の世界成長率見通し(紫線)と、翌年4月頃に判明する実績値(赤線)の差(予測誤差)を示したものである。世界金融危機(08年9月にリーマン・ブラザース破綻)といったショックや、コロナ禍を受けた政府による行動制限(20年1月に中国武漢で都市封鎖)が発生した際には、見通しと実績のズレ(予測誤差)が大きくなっている。なお、コロナ禍期間中の20年については、4月時点の見通しでは結果的に実績値と近くなったが、都市封鎖の広がりなどを受けて6月時点に下方修正されたため、6月時点の見通しからは実績が大きく上振れた。

実体経済への影響がハードデータから確認できるのは、一部のオルタナティブデータを除けば来月以降となろうが、例年4月にはIMFの世界経済見通しが公表される予定で、平時よりも注目度は高まっていると言える。

ただし、当然と思われるかもしれないが、大きなショックや政策変更が発生する際は、IMFの見通しも外れやすい点には留意が必要だろう。

図表3は、IMFが4月時点で公表した当年の世界成長率見通し(紫線)と、翌年4月頃に判明する実績値(赤線)の差(予測誤差)を示したものである。世界金融危機(08年9月にリーマン・ブラザース破綻)といったショックや、コロナ禍を受けた政府による行動制限(20年1月に中国武漢で都市封鎖)が発生した際には、見通しと実績のズレ(予測誤差)が大きくなっている。なお、コロナ禍期間中の20年については、4月時点の見通しでは結果的に実績値と近くなったが、都市封鎖の広がりなどを受けて6月時点に下方修正されたため、6月時点の見通しからは実績が大きく上振れた。

IMFの見通しに限らないが、見通しが実績値と乖離する要因を「前提となるショックや外部環境」に関連する誤りと「ショックに対する家計や企業の反応」に関連する誤りに分けてみたい。前者は外から生じるショックの設定の誤り、後者はモデル自体(定式化)の誤りというイメージである。家計や企業がこれまでの行動パターンと異なる行動をとるようになると、同じショック(インプット)を想定しても、アウトプットは変わってくる。

例えば、コロナ禍ではそもそも行動制限や営業制限といった政策が講じられ、所得が増えても消費ができない、需要があっても生産ができないといった平時とは異なる状況に直面した。また、その制約の程度が感染拡大の規模や致死率に依存した。当初は感染が急拡大し強固な行動制限によって消費や生産を大きく押し下げると見られたものの、実際には厳しい制限は経済への悪影響が甚大であることから感染拡大防止しつつも経済活動も維持する政策が主流となり、成長率の実績値は上振れした。

コロナ禍ほどの大きなインパクトではないにせよ、21年から22年にかけてはインフレ率の急上昇を予測できず(図表4)、23年は予想以上に経済が高成長した(前掲図表3、欧米を中心とした主要中銀が積極的に利上げをしたため、景気減速をもたらすと見られたが、実際の経済は予想ほど落ち込まなかった)。前者では原材料価格の上昇に対する消費者物価への影響、後者では中銀の利上げに対する消費や投資への影響が想定と現実で異なった例と言えるだろう。世界全体への影響ではないが、ロシアのウクライナ侵攻後に、西側諸国からの経済制裁によって停滞すると見られたロシアが、財政支援や軍事需要によって予想以上に高成長を遂げたという例もある。

トランプ関税では、見通しの前提となる関税率については、鉄鋼・アルミ関税、自動車関税、相互関税のテーブルが公表され、どの国(品目)にどれだけの関税が課されるかがある程度は明確になったと言える。今後は、報復関税や交渉による関税率の変更といった不確実性が注目されそうだ。足もとでは、報復関税を講じた中国に対する関税率は引き上げられ、そうでない地域への上乗せ関税は90日間停止されたため、今後は90日後の上乗せ関税復活の有無・程度が注目されるだろう。

一方で、筆者は、公表された関税規模が非常に大きく、また同盟国に対しても強固な姿勢で接する米国を前にして、家計や企業が行動変容を起こし、モデル自体が変化するという別種の不確実性が増した点も強調しておきたい。

関税引き上げに対して、輸出企業が価格を引き下げるか維持するか、輸入企業が価格を転嫁するかしないか、家計が値上げ懸念から駆け込み需要を増やすかどうか、またそれがインフレを助長するかどうか、といった行動パターンが変化する場合には、それを適切にモデルに織り込まなければ有用なアウトプットは出てこない。また、主要国に対する上乗せ関税や品目別関税は非常に高強度であり、例えば関税を0%から10%まで引き上げた際の反応と、0%から30%まで引き上げた際の反応が比例しない(3倍にならない、非線形となる)可能性もあるだろう。ここ数十年、大国がこれほど広範囲かつ高強度の関税を課した例がないことから、過去の経験に基づいて家計や企業の行動を正確に見積もるのは難しいように思われる。

それだけに、計量モデルなど、ショックの影響を定量的に評価した見通しは重要なツールではあるものの、解釈は慎重に行うべきだろう。特に、トランプ関税に関する定量的な分析を見る際には、その分析の前提(どのようなショックを想定しているか、どのようなモデルを利用しているか)をきちんと把握することが重要となるだろう。

一般的なミクロ経済の議論では、関税により消費者や生産者(輸出・輸入業者)の負担が増え、政府は収入を得ることになる。また、政府が得る関税収入では、消費者・輸入業者が負う負担増を補いきれず、全体として負担のほうが大きくなる(「死荷重」と呼ばれる)。ただし、全体で発生した負担が最終的にどの国やどの業者にのしかかるのかは、各国の経済主体(家計、企業、政府)の行動次第で変わり得る。

現在のところ、関税はそれを課した国、つまり米国自身への影響が大きくなる、というのがコンセンサスと見られるが、その影響度合いの不確実性は小さくないと考えられる。また、それだけに見通しだけでなく、実際の経済統計(ハードデータ)の結果、つまり実績値が注目される。

例えば、コロナ禍ではそもそも行動制限や営業制限といった政策が講じられ、所得が増えても消費ができない、需要があっても生産ができないといった平時とは異なる状況に直面した。また、その制約の程度が感染拡大の規模や致死率に依存した。当初は感染が急拡大し強固な行動制限によって消費や生産を大きく押し下げると見られたものの、実際には厳しい制限は経済への悪影響が甚大であることから感染拡大防止しつつも経済活動も維持する政策が主流となり、成長率の実績値は上振れした。

コロナ禍ほどの大きなインパクトではないにせよ、21年から22年にかけてはインフレ率の急上昇を予測できず(図表4)、23年は予想以上に経済が高成長した(前掲図表3、欧米を中心とした主要中銀が積極的に利上げをしたため、景気減速をもたらすと見られたが、実際の経済は予想ほど落ち込まなかった)。前者では原材料価格の上昇に対する消費者物価への影響、後者では中銀の利上げに対する消費や投資への影響が想定と現実で異なった例と言えるだろう。世界全体への影響ではないが、ロシアのウクライナ侵攻後に、西側諸国からの経済制裁によって停滞すると見られたロシアが、財政支援や軍事需要によって予想以上に高成長を遂げたという例もある。

トランプ関税では、見通しの前提となる関税率については、鉄鋼・アルミ関税、自動車関税、相互関税のテーブルが公表され、どの国(品目)にどれだけの関税が課されるかがある程度は明確になったと言える。今後は、報復関税や交渉による関税率の変更といった不確実性が注目されそうだ。足もとでは、報復関税を講じた中国に対する関税率は引き上げられ、そうでない地域への上乗せ関税は90日間停止されたため、今後は90日後の上乗せ関税復活の有無・程度が注目されるだろう。

一方で、筆者は、公表された関税規模が非常に大きく、また同盟国に対しても強固な姿勢で接する米国を前にして、家計や企業が行動変容を起こし、モデル自体が変化するという別種の不確実性が増した点も強調しておきたい。

関税引き上げに対して、輸出企業が価格を引き下げるか維持するか、輸入企業が価格を転嫁するかしないか、家計が値上げ懸念から駆け込み需要を増やすかどうか、またそれがインフレを助長するかどうか、といった行動パターンが変化する場合には、それを適切にモデルに織り込まなければ有用なアウトプットは出てこない。また、主要国に対する上乗せ関税や品目別関税は非常に高強度であり、例えば関税を0%から10%まで引き上げた際の反応と、0%から30%まで引き上げた際の反応が比例しない(3倍にならない、非線形となる)可能性もあるだろう。ここ数十年、大国がこれほど広範囲かつ高強度の関税を課した例がないことから、過去の経験に基づいて家計や企業の行動を正確に見積もるのは難しいように思われる。

それだけに、計量モデルなど、ショックの影響を定量的に評価した見通しは重要なツールではあるものの、解釈は慎重に行うべきだろう。特に、トランプ関税に関する定量的な分析を見る際には、その分析の前提(どのようなショックを想定しているか、どのようなモデルを利用しているか)をきちんと把握することが重要となるだろう。

一般的なミクロ経済の議論では、関税により消費者や生産者(輸出・輸入業者)の負担が増え、政府は収入を得ることになる。また、政府が得る関税収入では、消費者・輸入業者が負う負担増を補いきれず、全体として負担のほうが大きくなる(「死荷重」と呼ばれる)。ただし、全体で発生した負担が最終的にどの国やどの業者にのしかかるのかは、各国の経済主体(家計、企業、政府)の行動次第で変わり得る。

現在のところ、関税はそれを課した国、つまり米国自身への影響が大きくなる、というのがコンセンサスと見られるが、その影響度合いの不確実性は小さくないと考えられる。また、それだけに見通しだけでなく、実際の経済統計(ハードデータ)の結果、つまり実績値が注目される。

(2025年04月10日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【トランプ関税が生む行動変容と不確実性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

トランプ関税が生む行動変容と不確実性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.