新着記事をお届け!

欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

文字サイズ

- 小

- 中

- 大

Avivaは会社ベースと(英国のソルベンシーII制度であるソルベンシーUKに基づく)監督・規制ベースの2つのソルベンシー比率を開示してきている。

Avivaの以下の数値は、会社の株主ビューによるもので、規制上のソルベンシーIIポジションに対して、完全に区分された(ring-fenced)有配当ファンド(2024年末で13.87億ポンド、2023年末で14.08億ポンド、2022年末で13.69億ポンド)、職員年金制度(2024年末で2.97億ポンド、2023年末で3.97億ポンド、2022年末で3.94億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

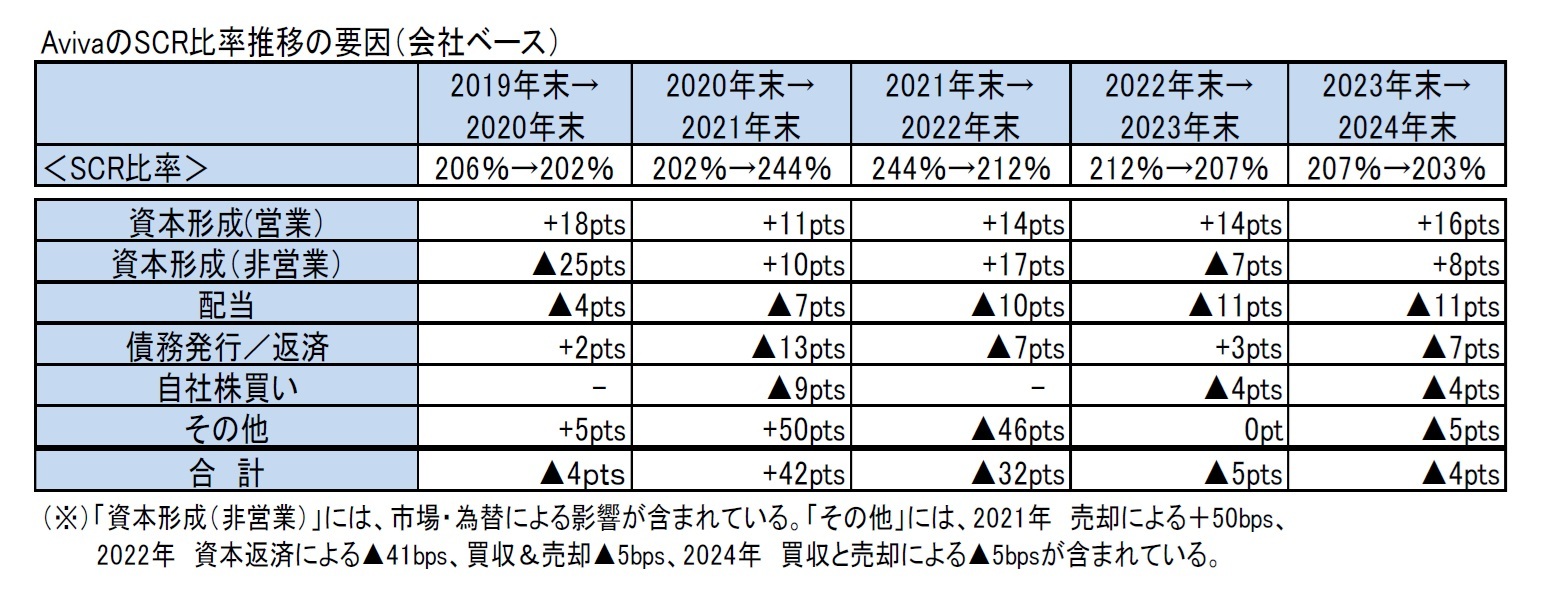

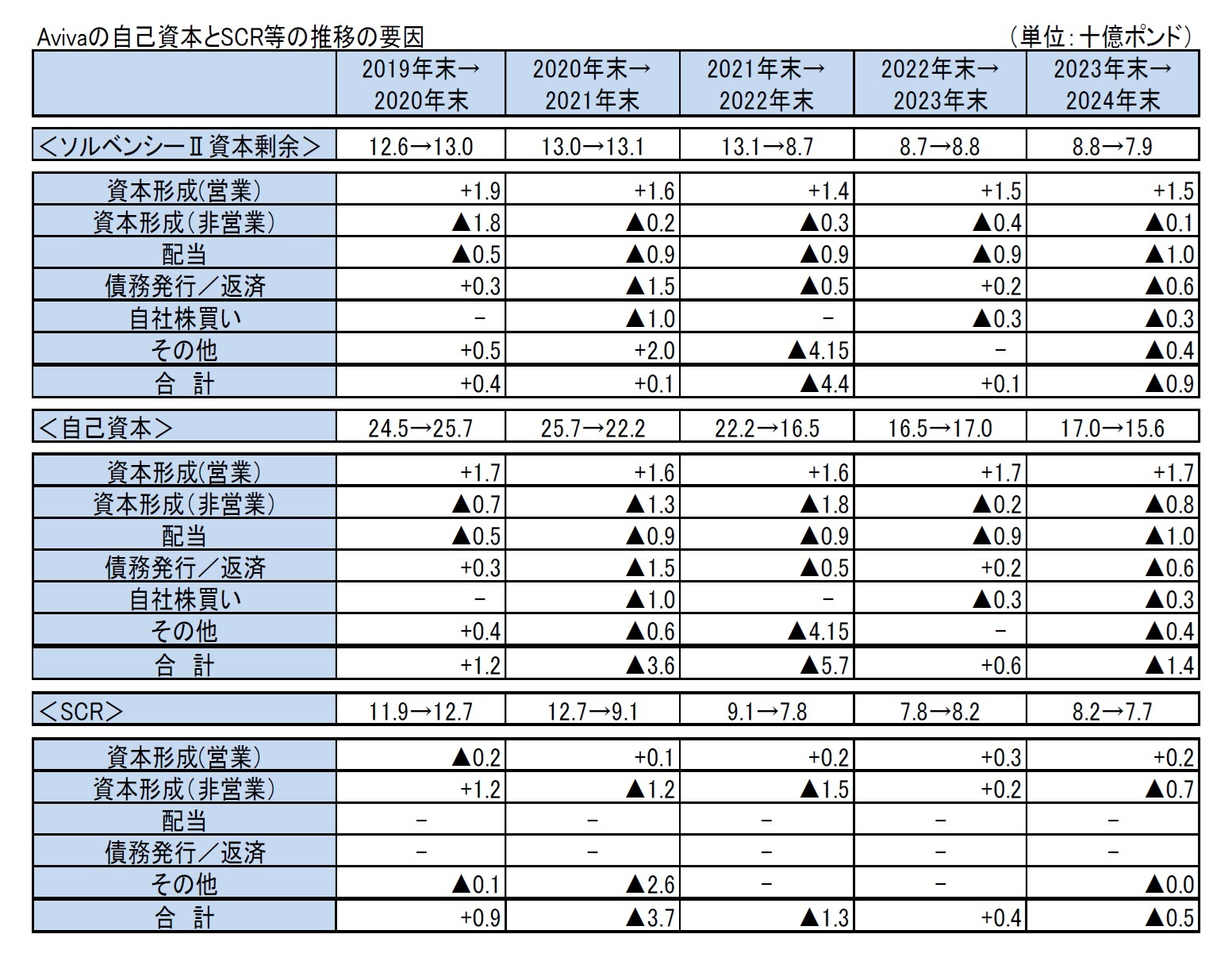

(1) SCR比率の推移

2024末のSCR比率は、2023年末の207%から4%ポイント低下して、203%となった。

この要因については、以下の通りとなっている。

・資本形成(営業)により+16%ポイント

・資本形成(非営業)により+8%ポイント

・配当により▲11%ポイント

・債務発行/返済により▲7%ポイント

・自社株買いにより▲4%ポイント

・その他として、買収と売却により▲5%ポイント

また、SCRは、2023年末の82億ポンドから5億ポンド減少して、2024年末には77億ポンドとなった。なお、(図表にはないが)グループの分散効果は、部分的には損害保険事業の成長を反映して、2023年末の22億ポンドから3億ポンド増加して、2024年末には25億ポンドとなった。

ソルベンシーUK改革に伴う最終的なPRA(健全性規制機構)規則は、ソルベンシーIIの見直しを完了し、EUから継承された統合法を置き換えて、2024年12月31日から発効した。この見直しの一環として、リスクマージンの変更が2023年12月31日に施行され、さらに2024年6月30日にマッチング調整要件の変更が行われた。その結果、投資適格以下の資産に対するマッチング調整の上限が撤廃され、ファンダメンタル・スプレッドはノッチ付き信用格付けによって適用されるようになった。Avivaは、信用格付けに完全には反映されていないとみなされるリスクを反映するために、マッチング調整ポートフォリオ内の少数の資産に対するファンダメンタル・スプレッドを増やすことを選択した。全体として、これらの変更により、2023年12月31日時点で認識されたソルベンシーUK改革の約6%ポイントのメリットに加えて、2024年中にグループのソルベンシーII比率(会社ベース)が約4%ポイント増加した。

ソルベンシーUK改革により、TMTP(技術的準備金に関する移行措置)の計算も簡素化され、これは 2024年12月31日のソルベンシーには影響しないが、この変更により2025年から2031年にかけてのTMTP のランオフ(段階的終了)方法に影響し、これがより直線的になる。以前のソルベンシーIIルールでは、ランオフは初期の年には遅く、2031年にランオフするまでの TMTP の残余が大きくなっていたので、この変更によりランオフが速くなる。

下記の図表において、2024年末の数値は、図表の脚注に記載されているように、金利、死亡率/罹患率、年金死亡率の変化幅が2022年末までとは異なっているので、注意が必要になる。

2021年末から2022年末にかけての感応度の変化については、事業の売却等によるポートフォリオの変更が落ち着いたこともあり、過去の年末間の変化に比べて、比較的安定したものだったが、例えば金利に対する感応度が低下していた。これに対して、2022年末から2024年末にかけては大きな変化は見られない。

上記の表は、主要な仮定を瞬時に変更した場合の影響を示しており、他の仮定は変更されていない。実際には、これらの変化は一定期間にわたって発生する可能性があり、仮定と他のファクターの間には相関関係がある。これらの感応度は非線形であり、これらの結果からより大きな又はより小さな影響を内挿又は外挿することはできない。

感応度分析では、グループの資産と負債が積極的に管理されていることは考慮されていない。さらに、グループのソルベンシーIIポジションは、実際の市場の動きが発生した時点で異なる場合がある。例えば、グループの財務リスク管理戦略は、市場変動へのエクスポージャーを管理することを目的としている。

投資市場が様々なトリガーレベルを超えて変化するにつれて、経営行動には、投資の売却、投資ポートフォリオの割当ての変更、その他の保護措置の実行が含まれる可能性がある。

上記の感応度分析におけるその他の制限には、確実に予測することはできない短期間の市場の変化の可能性に関するグループの見解を示している、潜在的なリスクを示すための仮説的な市場の動きの使用及び全てのパラメーターが同じように動くという仮定が含まれる。

具体的には、以下の通りである。

・感応度分析では、全ての期間で金利が平行移動すると仮定している。これらの結果は、平行でない金利の 動きの影響を計算するために使用されるべきではない。

・感応度分析は、全ての市場で同等の仮定の変化を前提としている。つまり、英国と英国以外の利回り曲線が同じ量だけ移動し、世界中の株式市場が同じように上昇又は下落する。

さらに、Aviva が保有する資産によって観察される動きは市場指数と同一ではないため、観察された指数の動きに感応度を適用する際には注意が必要となる。

Avivaの2024年における主な資本取引等とその概要は、以下の通りであった。

2024年1月5日に、Aviva CanadaがOptiom O2 Holdings Inc(「Optiom」)を約1億ポンド(約1億7,000万加ドル)での買収を完了したことを発表した。この買収は2023年11月27日に発表されている。

2024年3月4日に、2億4,200万ポンドの対価でProbitas Holdings (Bermuda) Limited(「Probitas」) を買収し、Lloyd’s市場に参入することを発表した。この取引によるグループのソルベンシーII株主カバー率への影響は、2023年12月31日時点で約3%ポイントの低下と推定されている。なお、2024年7月10日に、この取引は必要な全ての承認を取得した上で、2億4,900万ポンドで完了したと発表された。

2024年3月18日に、Singapore Life Holdings Pte Ltd(「Singlife」)の株式及び2つの債務証券の住友生命への売却を完了し、総額9億3,700万ポンド(16億シンガポールドル)の収益を得たことを発表した。

2024年4月9日に、必要な全ての承認を取得した上で、American International Group, Inc(「AIG」)の上場子会社であるCorebridge Financial Inc13から、英国で保障事業を展開するAIG Life Limited(「AIG Life UK」)を4億5,300万ポンドで買収したことを発表した。この買収は2023年9月25日に初めて発表されているが、AIG Life Limitedは、完全な個人及びグループ保障商品の一覧を提供しており、130万人の個人保障顧客と140万人のグループ保障加入員を抱えている。

2024年5月28日に、Telereal Pension Planの管財人(Trustee)による 1億3,000万ポンドの一括購入年金制度の完全買収を完了したことを発表した。これにより、Avivaは、約500人の会員の確定給付債務を保険でカバーし、投資及び長寿リスクを排除する。

2024年6月19日に、Sibelco UK Occupational Pension Schemeとの1億6,500万ポンドの一括購入年金制度の完全買収を完了したことを発表した。この取引により、制度の約1,200人の加入者全員の給付が全額確保される。

2024年10月9日に、Michelin年金・生命保険プランとの15億ポンドの一括購入年金スキームの買収を完了したことを発表した。資産の現物移転を含むこの取引は2024年9月に完了し、これにより、約15,000人の制度加入者の給付が確保された。

2024年10月28日に、RAC(2003)年金制度との13億ポンドの一括購入年金の完全買収を完了したことを発表した。この取引により、約19,000人の制度加入者の給付が確保された。

2024年11月27日に、AvivaとNatWest Groupは、NatWestの英国リテール銀行ブランドであるNatWest、RBS、Ulster Bankを通じてAvivaの個人保障保険商品を販売するための新たな5年間の提携に合意した、と発表した。

2024年12月6日に、AvivaとDirect Line14は、AvivaによるDirect Lineの全株式資本の買収の可能性の財務条件について暫定合意に達したことを発表した。36億ポンドの現金と株式で買収する見通しとなっている。AvivaとDirect Lineは、この発表後も適時進捗状況を公表してきている。

なお、2025年に入ってからも、以下の資本取引等が公表されている。

2025年3月10日に、A Gomez Limited退職給付制度による480万ポンドの一括購入年金バイアウトの完了を発表した。

13 Corebridge Financialは、2022年にAIGの生命保険、退職、資産管理部門のスピンオフの結果として設立され、2021年にはその一部がBlackstoneに22億ドルで売却された。また、2024年12月には、日本生命がCorebridge Financialの発行済株式の約21.6%を約38.38億ドルで取得している。

14 Direct Lineは自動車保険を中心に、住宅保険やペット保険等を提供する英国の保険会社

(2025年04月01日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2024年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

- 欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-

- 欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(2)-内部モデルの適用状況等-

- 欧州大手保険Gの内部モデルの適用状況について-2023年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-

- EUにおけるソルベンシーIIのレビューを巡る動向2024-ソルベンシーIIの改正指令が最終化-

- 英国におけるソルベンシーIIのレビューを巡る動向(その8)-2024年における動き(Brexit後の4年間の取組みが最終化)-

- IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-

- IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-

- IFRS第17号(保険契約)を巡る動向について 2023-欧州大手保険グループの開示の状況とFRCのレビュー-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.