新着記事をお届け!

欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

文字サイズ

- 小

- 中

- 大

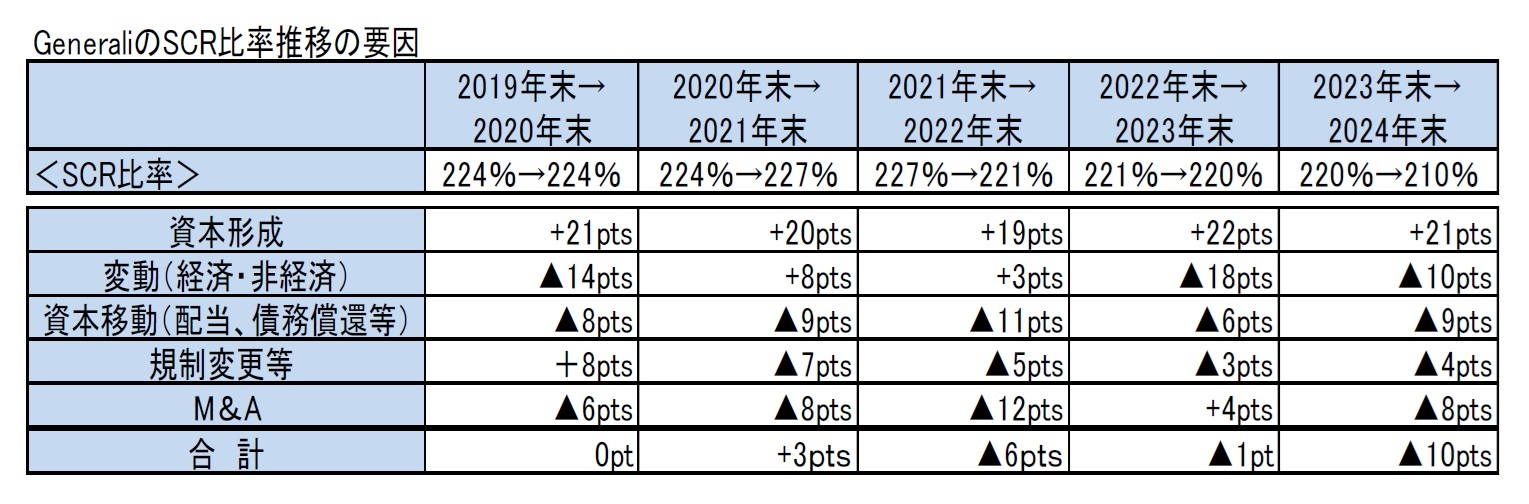

(1) SCR比率の推移

2024年末のSCR比率は、2023年末の220%から10%ポイント低下して、210%となった。

この要因については、以下の通りとなっている。なお、比率低下の主たる要因は、M&A(合併と買収)の影響と5億ユーロの自社株買いであると述べられている。

・営業利益の計上による資本形成で+21%ポイント(生命保険と損害保険の両セグメントからの貢献による)、なお、2024年のこの項目の数値には、以前に非経済的差異で報告された長期インセンティブプラン(LTIP)によるマイナスの影響が初めて含まれている。

・市場の変動等で▲10%ポイント、そのうち、経済的差異は▲9%ポイント(主に国債スプレッドの拡大と金利の低下によるもので、株式市場の好調により部分的に緩和された)、非経済的差異は▲1%ポイント(非営業の保有及びその他の費用による自己資本へのマイナスの影響に加えて、営業差異(主に解約による)に関連している。これによるSCR比率への影響は、主に株式ヘッジとリスク回避によるSCRの減少によって部分的に緩和された)

・配当等の資本移動で▲9%ポイント(5億株の自社株買いプログラムの実施と当期の配当を反映しており、2024年第4四半期に完了した劣後債の発行によって部分的に相殺された)

・規制変更等により▲4%ポイント(これには、ユーロのUFR(終局フォワードレート)の3.45%から3.30%への引き下げ、2024年第4四半期にGenertelからAssicurazioni Generaliに移管された劣後債の不適格性が反映されている)

・M&Aで▲8%ポイント(Liberty Segurosの買収による影響がTUA Assicurazioniの売却によるプラスの影響で僅かに相殺された)

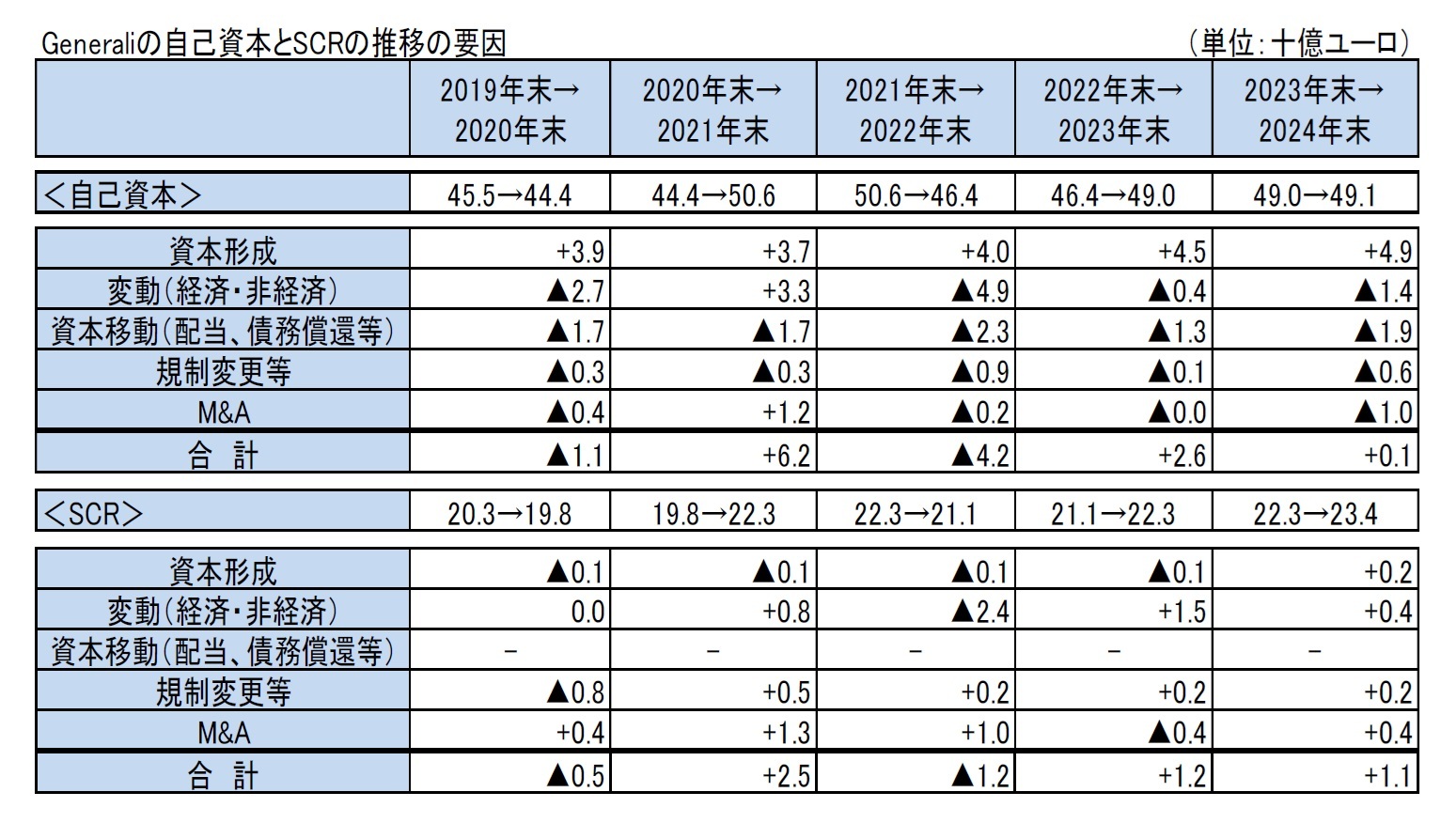

また、自己資本とSCRへの影響は、以下の図表の通りとなっている。

自己資本は、2023年末の490億ユーロから1億ユーロ増加して、2024年末に491億ユーロとなった。一方で、SCRは、2023年末の223億ユーロから11億ユーロ増加して、2024年末に234億ユーロとなった。 なお、通常の資本形成により、SCRを超過する自己資本は48億ユーロ増加しているが、このうち生命保険事業で37億ユーロ、損害保険事業で14億ユーロ、その他で▲3億ユーロとなっている。

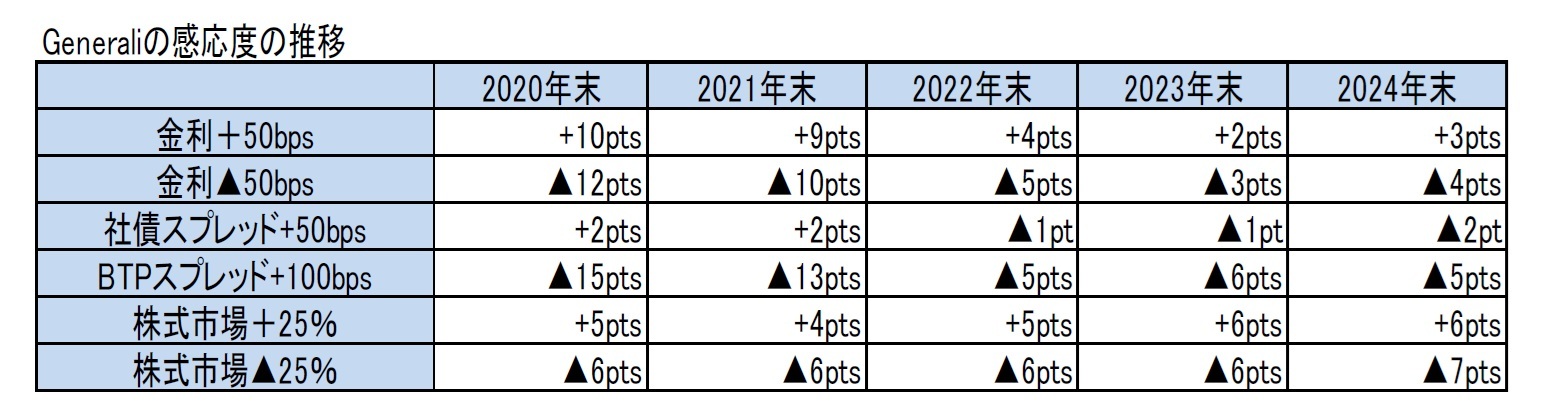

Generaliは、過去数年間において、特に、(1)生命保険における軽資本商品のウェイトの拡大、(2)損害保険、ユニットリンク、保障商品を通じての分散化の促進、(3)段階的なデュレーションの短期化によるBTP(イタリア国債)のウェイトの引き下げ、(4)資産・負債マッチングに関する規律のさらなる強化、を通じて、ソルベンシーII比率のボラティリティを引き下げてきた。

これにより、例えば金利に対する感応度は、2021年末から2022年末にかけて大きく低下し、2023年末もさらに低下していた。ところが、2024 年末は、金利低下と生命保険の新契約の大幅な増加により、わずかに上昇した。ただし、それでも2021年末までと比較すると、大きく減少している。

また、社債スプレッドの拡大による影響は、2019年から2021年末まではプラスとなっていたが、2022年からはマイナスとなっており、2024年末は▲2%ポイントとなった。

イタリア国債のBTPスプレッド+100bpsによる影響は、2021年までの3年間は二桁のマイナスと大きなものになっていたが、2022年末は▲5%ポイント、2023年末は▲6%ポイント、2024年末は▲5%ポイントとなっている。なお、2022年のBTPスプレッド感応度においては、カントリー・ボラティリティ調整11が発動されたが、この発動がなければ、2022年のBTPスプレッド感応度+100bpsは▲8%ポイントであった。2023年及び2024年のBTPスプレッド感応度+100 bpsについては、カントリー・ボラティリティ調整は発動されていない。

株式に対する感応度は25%の変動で数%ポイントと安定している。

11 国固有の参照ポートフォリオのリスク修正スプレッドがリスクフリーレートを少なくとも100 bps上回り、通貨固有の参照ポートフォリオのスプレッドの2倍を超える場合、通貨スプレッドの2倍を超える国内スプレッドの超過額の65% に相当する国固有のボラティリティ調整が追加される。

Generaliの2024年における主な資本取引等とその概要は、以下の通りであった。

2024年1月8日に、2029年1月と 2034年1月に満期となる 2つのユーロ建てシニア債の新たな発行を無事完了したと発表した。いずれもグリーン、ソーシャル、サステナビリティ債フレームワークに従って「グリーン」フォーマットで発行された。

2024年1月10日に、約9,900万ユーロの対価でGCI(ジェネラリ中国保険会社)の51%を買収する契約に署名し、GCIの100%株主になる、と発表した。この取引は、2025年3月25日に完了したと発表された。また、この取引によるグループのソルベンシーII比率への影響は約▲1%ポイントとしている。

2024年1月31日に、Liberty MutualからのLiberty Segurosの買収が完了したと発表した。これにより、スペイン(4位)とポルトガル(2位)での損保ポジションを強化し、アイルランドと北アイルランドに参入する。取引総額は23億ユーロとなり、グループのソルベンシーII比率への影響は約▲9.7%ポイントと推定されている。

2024年3月1日に、2023年10月12日に公表されたTUA Assicurazioni SpAのAllianzへの売却が完了した、と発表した。この取引により、純利益に対して約 5,000 万ユーロのプラスの影響が生じ、正常純利益(特殊要因等を除いた実態ベースの純利益)に対しては中立的な影響が生じ、グループのソルベンシーII比率が約1%ポイント増加する、としている。

2024年4月3日に、2023年7月6日に発表した通り、Cathay Financial Holdingsの子会社であるCathay LifeからのConning Holdings Limited(CHL)とその関連会社の買収を完了したことを発表した。この取引の結果、CHLの全株式は新規発行株式と引き換えにGenerali Investments Holding S.p.A. (GIH)に拠出され、Cathay Lifeは16.75 %の株式を保有するGIHの少数株主となり、資産運用事業でGeneraliとの長期的パートナーシップを確立する。Conningとその関連会社は、約1,570億ドル(1,440億ユーロ)の運用資産を持ち、保険会社やその他の機関顧客のニーズに応える世界的な資産管理会社である。この買収により、Generali Groupの運用資産総額(AUM)は8,870億ドル(8,030億ユーロ)になる。なお、Generali又はGIHがCathay Lifeに対して支払うべき現金の前払いはなく、グループのソルベンシーII比率への影響はごくわずかであると想定されている。

2024年4月24日に、2022~2024年度戦略計画の実施の一環として、資本管理方針に関連して自社株を消却するための自社株買いスキームが承認された、と発表した。これによれば、総支出額は最大5億ユーロで、いかなる場合でも株式の最大数は会社の株式資本の3%を超えない。この自社株買いプログラムは、配当金の分配に加えて株主に報酬を提供することを目的としている。これについては、2024年8月9日に、総額最大5億ユーロの自社株買いプログラムを開始するとの発表が行われ、その後適宜、実際の自社株買いに関する報告が行われてきたが、2024年12月16日に、この取引が完了したことが報告された。

また、同じく2024年4月24日に、最大1,050万株の譲渡を規定するグループ長期インセンティブプラン(LTIP)2024-2026を導入すること、及びこれに対応するための自社株買いを承認した、と発表した。

2024年9月17日に、Generali Sigorta A.Ş. (Generali Sigorta Anonim Şirketi)の株式99.99%を、Kiler Holding A.Ş.(株式42%)、Ekol Girişim Sermayesi Yatırım Ortaklığı A.Ş.(株式9%)、Arex Yatırım Holding A.Ş.(株式48%)及びArex Sigorta A.Ş.(株式1%)に売却することで合意したと発表した。トルコ事業のグループの営業利益への貢献はごくわずかで、この取引がGeneraliのソルベンシーIIポジションに及ぼす影響は軽微である。この取引は、管轄当局から必要な認可を得ることを条件に、2025年上半期までに完了する予定である。なお、2024年12月19日に、この売却が完了したと発表された。

2024年9月26日に、7億5,000万ユーロの劣後債発行に成功した、と発表した。取引は、グループの債券満期プロファイルを管理するGeneraliのアプローチと一致しており、債務の平均残存期間をさらに延長することになる、としている。

2024年12月4日に、Generali Life Assurance Philippines, Inc.の株式100%をThe Insular Life Assurance Company, Ltd.に売却することで合意した、と発表した。この売却は、GeneraliのソルベンシーIIポジションに重大な影響を及ぼさないものと予想され、税金及び少数株主控除後の資本損失は約2,000万ユーロとなるが、調整後の純利益には影響がない。この取引は、管轄当局から必要な認可を得ることを条件に、2025年上半期までに完了する予定である。

なお、2025年に入ってからも、以下の資本取引等が公表されている。

2025年1月7日に、3シリーズの劣後債の買い戻しと「グリーン」形式のユーロ建て劣後債の新規発行を発表した。「グリーン」形式で発行される新しいTier 2債券の総額は5億ユーロを超えない。これは、債務を積極的に管理し、規制資本構造を最適化するというGeneraliのアプローチに沿ったものである。

同じく、2025年1月7日に、サステナビリティ債券フレームワークに従い、「グリーン」形式で2035年満期のユーロ建てTier 2債券を発行した、と発表した。これは、8回目のグリーンボンド発行であった。

2025年1月17日に、Generali Investmentsと運用資産60億ドル超の米国の民間直接融資投資会社であるMGG Investment Group(「MGG」)は、Generali Investmentsの完全子会社である Conning & CompanyがMGGとその関連会社の過半数株式を取得する正式契約を締結したことを発表した。取引は、慣例的な承認と取引完了条件に従い、2025年に完了する予定である。Generali GroupのソルベンシーII比率への影響は、約▲2%ポイントと推定されている。

2025年1月21日に、GeneraliとBPCE12は、それぞれの資産運用会社である Generali Investments Holding (以下「GIH」) と Natixis Investment Managers (以下「Natixis IM」) の間で合弁会社を設立するための拘束力のない覚書に署名したことを発表した。BPCE(Natixis IM を通じて) とGIHは、バランスの取れたガバナンスと管理権を持ち、統合後の事業のそれぞれ50%を所有する。合弁会社は、運用資産が1.9兆ユーロで、運用資産額で世界第9位、収益41億ユーロで、欧州の資産運用リーダーである、世界有数の大手企業が誕生することになる。また、運用資産残高で世界第1位の保険資産管理会社となる。

12 BPCEは、二つの協同組織金融機関グループBanque PopulaireとCaisse d'Epargneの系統中央機関が2009年に合併して成立した金融グループ

(2025年04月01日「基礎研レポート」)

関連レポート

- 欧州大手保険グループの2024年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-

- 欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-

- 欧州保険会社が2023年のSFCR(ソルベンシー財務状況報告書)を公表(2)-内部モデルの適用状況等-

- 欧州大手保険Gの内部モデルの適用状況について-2023年のSFCRからのリスクカテゴリ毎の標準式との差異説明の報告-

- EUにおけるソルベンシーIIのレビューを巡る動向2024-ソルベンシーIIの改正指令が最終化-

- 英国におけるソルベンシーIIのレビューを巡る動向(その8)-2024年における動き(Brexit後の4年間の取組みが最終化)-

- IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況-

- IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-

- IFRS第17号(保険契約)を巡る動向について 2023-欧州大手保険グループの開示の状況とFRCのレビュー-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.