- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- TOPIX見直し第一段階が完了~第二段階の見直しは「絶対評価」から「相対評価」に~

2025年02月28日

文字サイズ

- 小

- 中

- 大

日本取引所グループ(JPX)が進めるTOPIX見直しの第一段階が2025年1月末で完了し、TOPIX構成銘柄は約2100銘柄から約1700銘柄へと減少した。流通株式時価総額100億円未満の銘柄は「段階的ウエイト低減銘柄」に指定され、423銘柄が除外された。

JPXは2024年9月末に第二段階の見直しルールを公表している。第二段階では、選定基準が絶対評価から相対評価へと変更される。これにより、構成銘柄数は約1200銘柄へとさらに削減される予定である。

JPXは2024年9月末に第二段階の見直しルールを公表している。第二段階では、選定基準が絶対評価から相対評価へと変更される。これにより、構成銘柄数は約1200銘柄へとさらに削減される予定である。

■2025年1月で第一段階のTOPIX見直しが完了

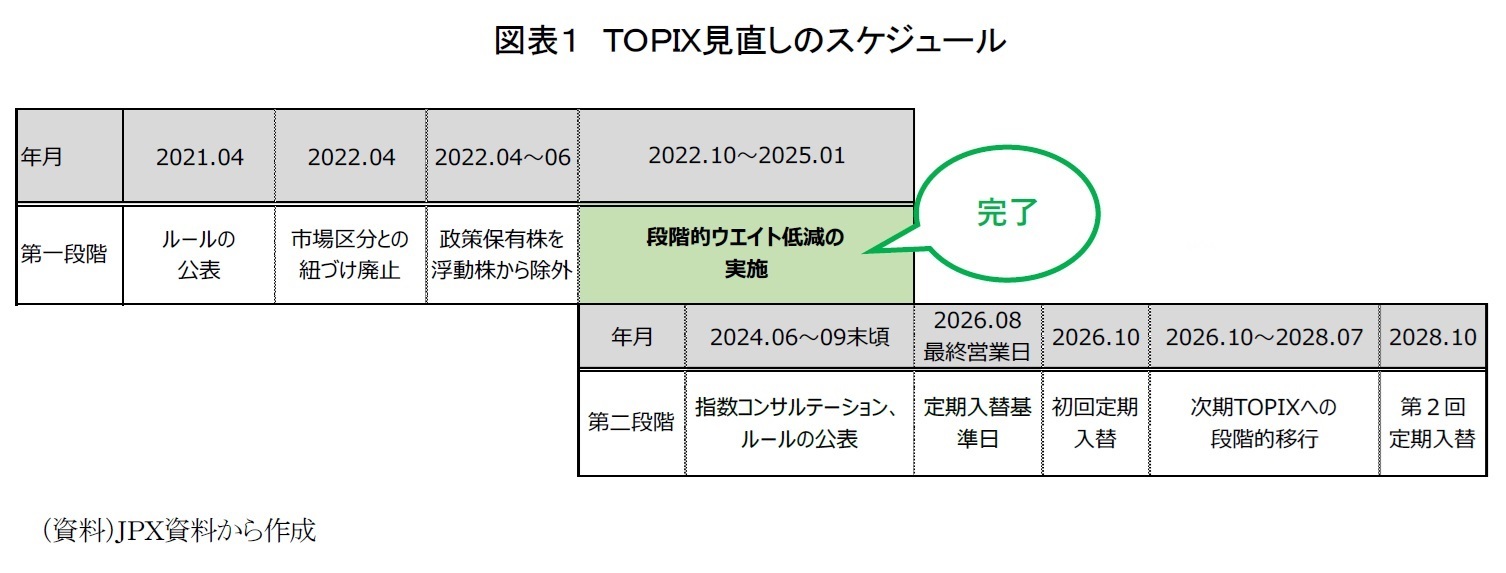

TOPIX見直しの全体スケジュールは以下のとおりである(図表1)。

第一段階の見直しでは、TOPIX構成銘柄のうち流通株式時価総額100億円未満の企業が「段階的ウエイト低減銘柄」に指定された。これらの銘柄は2022年10月末から四半期ごとに10段階で構成比率を低減され、2025年1月末にTOPIXから完全に除外された。ただし、2023年10月の再評価で流通株式時価総額が100億円以上となった場合は、段階的ウエイト低減の指定が解除されTOPIXの構成銘柄として残留できる仕組みとなっていた。

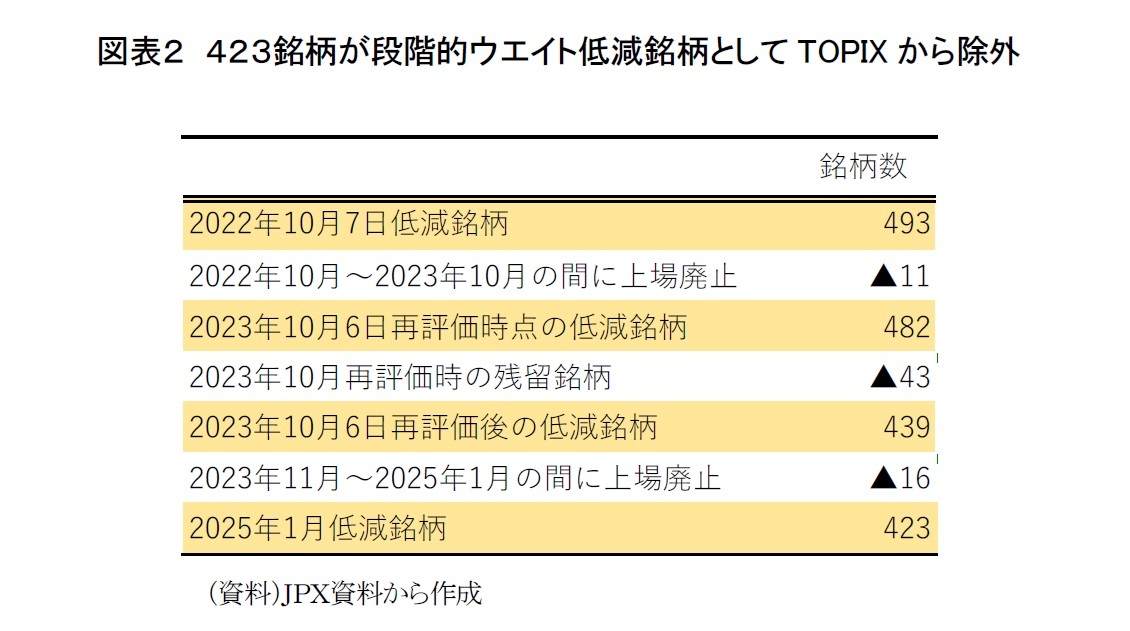

2022年10月の判定時点で、JPXは493銘柄を段階的ウエイト低減銘柄に指定した。その後、2023年10月の再評価で43銘柄が選定基準を上回り指定解除(うち1銘柄は2025年1月末時点で上場廃止)となった。また、2022年10月から2025年1月の間に株式交換やMBOによって27銘柄が上場廃止となった。結果として、残る423銘柄が2025年1月末にTOPIXから完全に除外された(図表2)。

2022年10月の判定時点で、JPXは493銘柄を段階的ウエイト低減銘柄に指定した。その後、2023年10月の再評価で43銘柄が選定基準を上回り指定解除(うち1銘柄は2025年1月末時点で上場廃止)となった。また、2022年10月から2025年1月の間に株式交換やMBOによって27銘柄が上場廃止となった。結果として、残る423銘柄が2025年1月末にTOPIXから完全に除外された(図表2)。

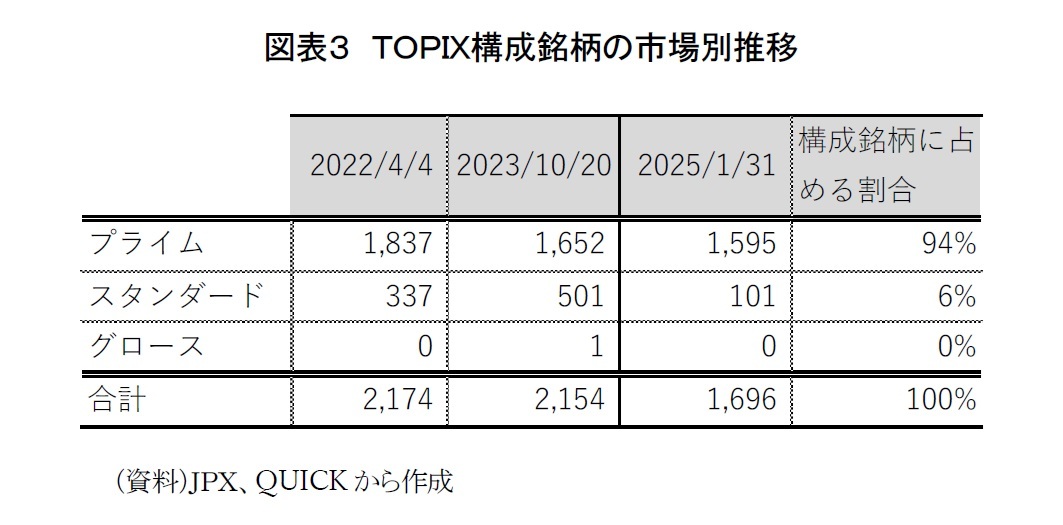

図表3はTOPIX構成銘柄の推移を市場別に示したものである。

2022年4月の新市場区分移行に伴いTOPIXが市場区分から切り離された時点で、TOPIX構成銘柄は2,174銘柄となっていた。市場別では、プライム市場の銘柄が全体の84%、スタンダード市場の銘柄が16%を占めていた。その後、2023年10月20日には、経過措置の適用期間終了に伴う特例措置により、プライム市場上場企業のうち177社がスタンダード市場に移行した影響で、スタンダード市場の銘柄が占める割合が増えた。そして、今回、段階的ウエイト低減銘柄の除外により2025年1月末時点でTOPIX構成銘柄は1,696銘柄に減少した。市場別に見るとプライム市場の銘柄は全体の94%、スタンダード市場の銘柄は6%を占めている。

■段階的ウエイト低減銘柄に指定された企業の株価推移

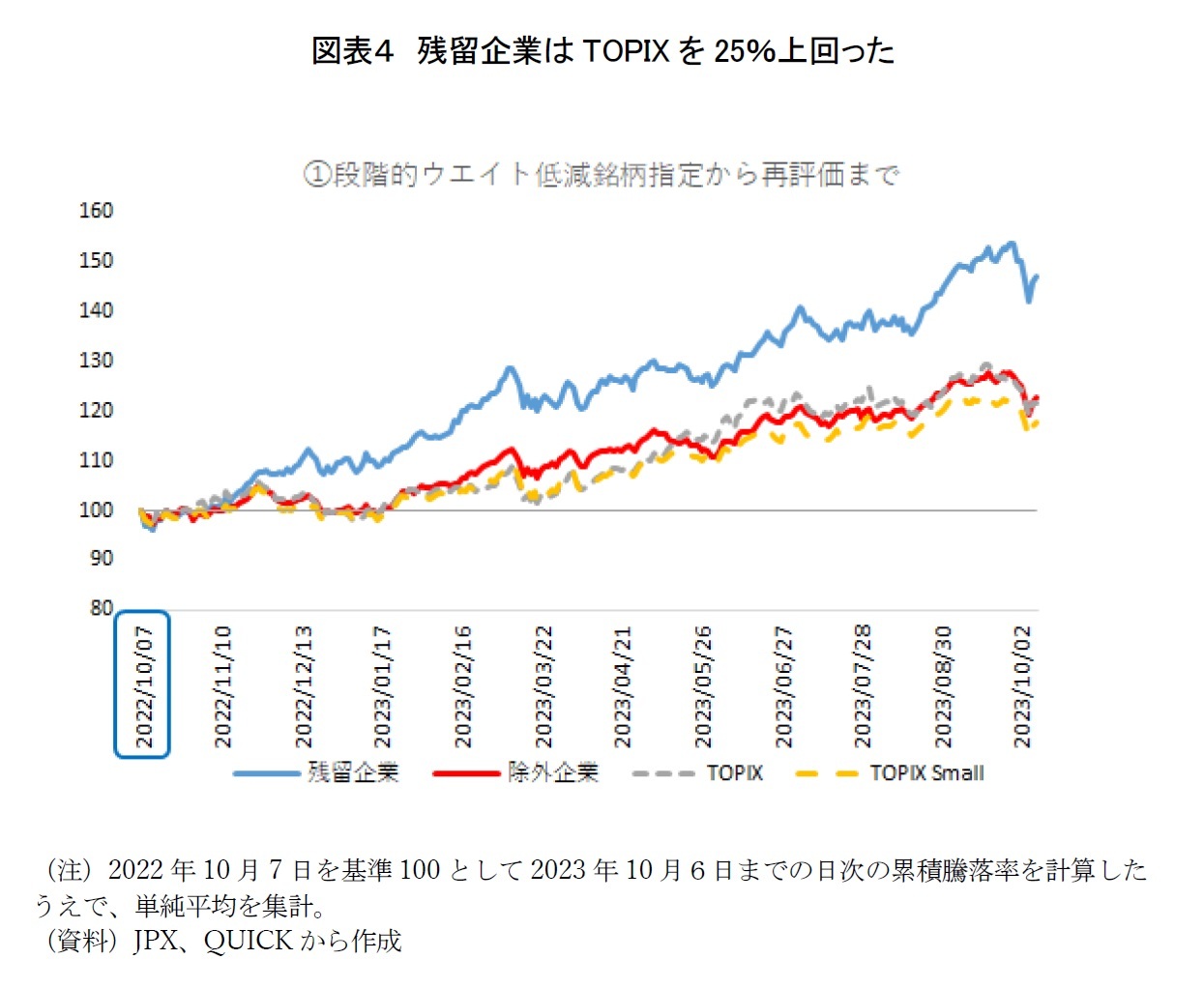

第一段階の見直しで、段階的ウエイト低減に指定された銘柄の株価はどのように推移したのだろうか。本稿では、段階的ウエイト低減銘柄に該当する企業の株価推移を以下の3つの期間で集計した。

① 2022年10月7日(基準日)~2023年10月6日 段階的ウエイト低減銘柄指定から再評価まで

② 2023年10月6日(基準日)~2025年1月31日 再評価からTOPIX除外まで

③ 2025年1月31日(基準日)~2025年2月21日 段階的ウエイト低減銘柄TOPIX除外後

段階的ウエイト低減銘柄は、再評価でTOPIX残留が決まった43社のうち期間中の株価が取得できた42社を「残留企業(青色)」、段階的ウエイト低減銘柄に継続指定された439社のうち期間中の株価が取得できた423社を「除外企業(赤色)」とした。基準日(100)を起点に、各企業の株価の累積騰落率を日次で計算し、単純平均を集計している。また、段階的ウエイト低減銘柄はTOPIXでは小型株に分類されるため、比較対象として「TOPIX(灰色)」および「TOPIX Small(黄色)」も追加した。

図表4は①2022年10月7日(基準日)~2023年10月6日(段階的ウエイト低減銘柄指定から再評価まで)の期間における株価推移を示している。

① 2022年10月7日(基準日)~2023年10月6日 段階的ウエイト低減銘柄指定から再評価まで

② 2023年10月6日(基準日)~2025年1月31日 再評価からTOPIX除外まで

③ 2025年1月31日(基準日)~2025年2月21日 段階的ウエイト低減銘柄TOPIX除外後

段階的ウエイト低減銘柄は、再評価でTOPIX残留が決まった43社のうち期間中の株価が取得できた42社を「残留企業(青色)」、段階的ウエイト低減銘柄に継続指定された439社のうち期間中の株価が取得できた423社を「除外企業(赤色)」とした。基準日(100)を起点に、各企業の株価の累積騰落率を日次で計算し、単純平均を集計している。また、段階的ウエイト低減銘柄はTOPIXでは小型株に分類されるため、比較対象として「TOPIX(灰色)」および「TOPIX Small(黄色)」も追加した。

図表4は①2022年10月7日(基準日)~2023年10月6日(段階的ウエイト低減銘柄指定から再評価まで)の期間における株価推移を示している。

期間中、除外企業の株価は単純平均で23%上昇と、同期間のTOPIX Smallの18%上昇を上回り、TOPIXの22%とほぼ同じ推移を示した。段階的ウエイト低減銘柄に指定されたものの、再評価までは大幅に売られる動きは確認されなかった。

一方、残留企業の株価は単純平均で47%上昇し、TOPIXやTOPIX Smallを大きく上回った。2022年10月7日の段階的ウエイト低減銘柄指定後、積極的な買いが入りづらい環境の中でも、2023年10月6日の再評価までに投資家の評価を着実に高めてきたことが確認できる。その結果、第一段階の見直しでTOPIXに残留することができたと考えられる。

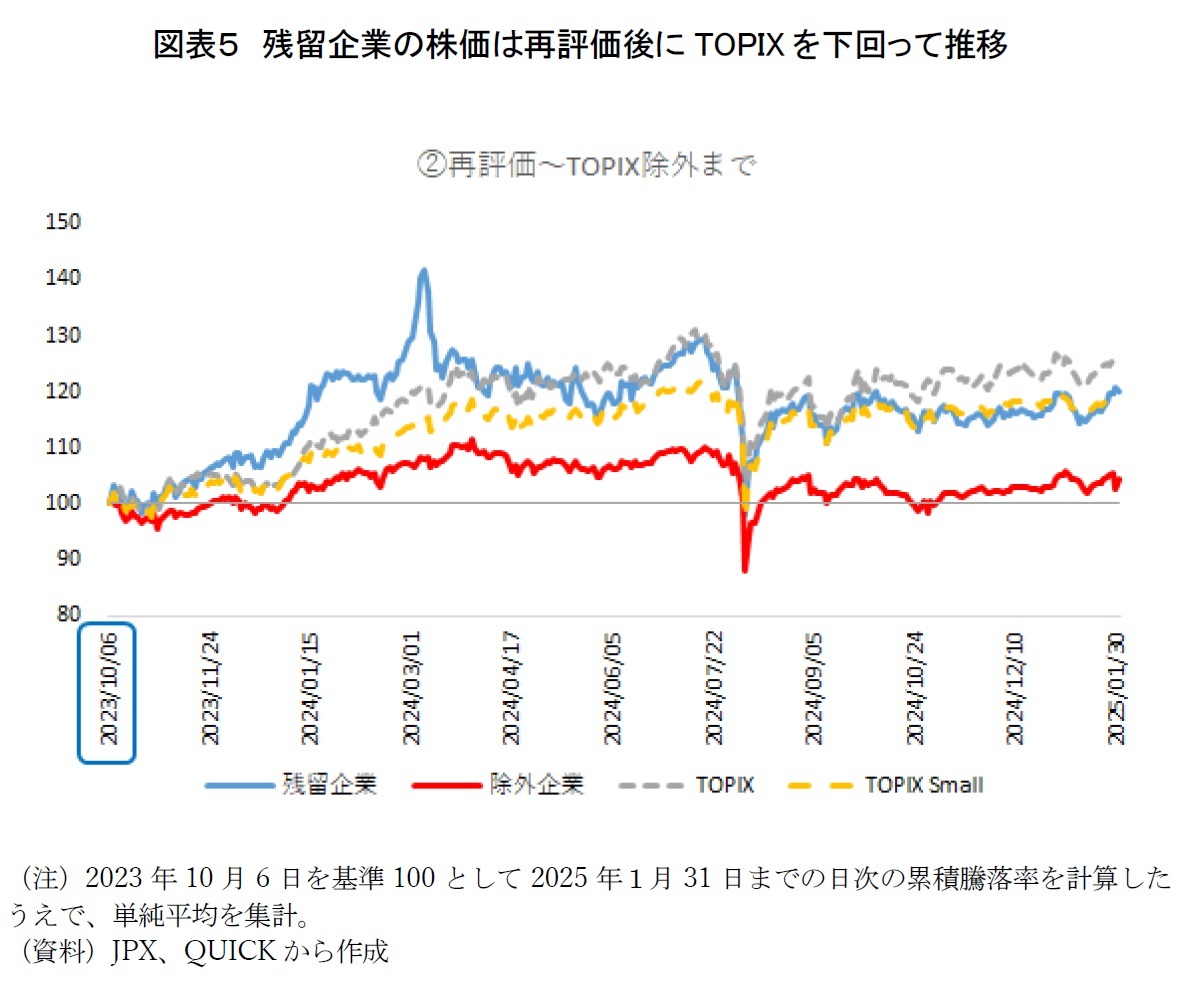

図表5は②2023年10月6日(基準日)~2025年1月31日(再評価からTOPIX除外まで)の期間における株価推移を示している。

一方、残留企業の株価は単純平均で47%上昇し、TOPIXやTOPIX Smallを大きく上回った。2022年10月7日の段階的ウエイト低減銘柄指定後、積極的な買いが入りづらい環境の中でも、2023年10月6日の再評価までに投資家の評価を着実に高めてきたことが確認できる。その結果、第一段階の見直しでTOPIXに残留することができたと考えられる。

図表5は②2023年10月6日(基準日)~2025年1月31日(再評価からTOPIX除外まで)の期間における株価推移を示している。

再評価後の除外企業の株価は単純平均で4%上昇と、同期間のTOPIXの26%上昇およびTOPIX Smallの20%上昇を大幅に下回った。再評価によって2025年1月末のTOPIX除外が正式に決定したことで売り圧力が優勢になったようだ。

一方、TOPIX残留が決定した以降の残留企業の株価は、単純平均で20%上昇したものの、TOPIXの26%上昇を下回り、TOPIX Smallの20%上昇とほぼ同じ動きとなった。2024年を通じて大型株が選好されやすい市場環境であったことも影響したと考えられるが、個別銘柄が継続して評価される難しさが改めて浮き彫りとなった。

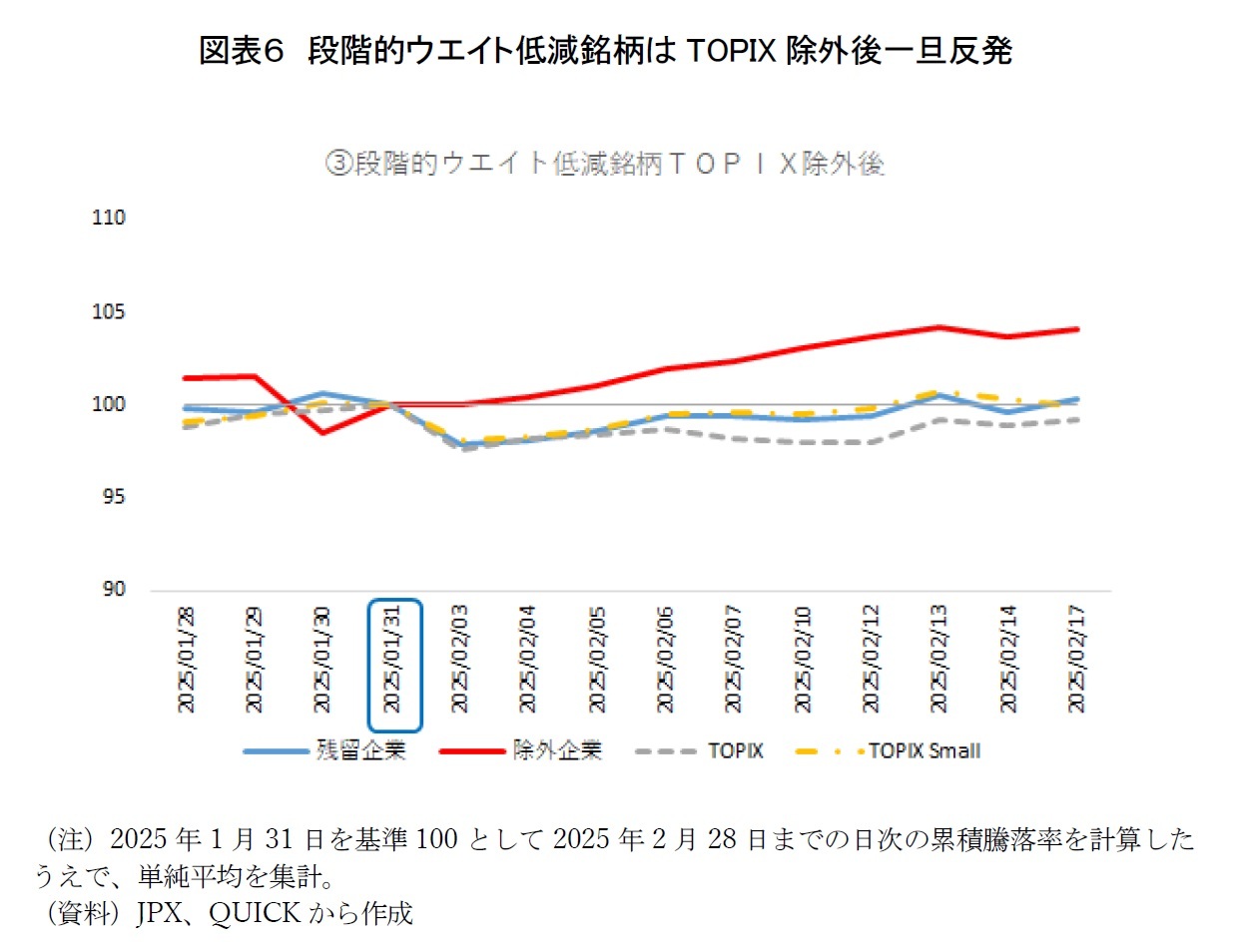

最後に、TOPIX第一段階の見直しが完了した2025年1月末以降の該当企業の株価推移について、短期間ながら確認を行った。図表6は③2025年1月31日(基準日)~2025年2月21日(段階的ウエイト低減銘柄TOPIX除外後)の期間における株価推移を示している。

一方、TOPIX残留が決定した以降の残留企業の株価は、単純平均で20%上昇したものの、TOPIXの26%上昇を下回り、TOPIX Smallの20%上昇とほぼ同じ動きとなった。2024年を通じて大型株が選好されやすい市場環境であったことも影響したと考えられるが、個別銘柄が継続して評価される難しさが改めて浮き彫りとなった。

最後に、TOPIX第一段階の見直しが完了した2025年1月末以降の該当企業の株価推移について、短期間ながら確認を行った。図表6は③2025年1月31日(基準日)~2025年2月21日(段階的ウエイト低減銘柄TOPIX除外後)の期間における株価推移を示している。

TOPIX除外後、除外企業の株価は単純平均で4%上昇し、TOPIX(▲1.9%)およびTOPIX Small(▲1.9%)の下落を上回る推移を見せた。段階的ウエイト低減銘柄に指定されていた企業は、TOPIXから完全に除外されるまでは定期的な売却が発生し、売り圧力が優勢となっていたと考えられる。しかし、2025年1月末にTOPIXから完全に除外されたことで、2025年2月以降は売り圧力が和らぎ、一時的に株価が反発する動きが優勢となった可能性がある。ただし、今回の除外企業の多くは旧東証1部上場企業であり、長年TOPIXに採用されてきた。今後はTOPIXに連動するパッシブ資金の流入が見込めなくなるため、流動性や株価への影響を注視する必要がある。

(2025年02月28日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/09/08 | 投資部門別売買動向(25年8月)~海外投資家は買い越し継続、個人は売り越し続く~ | 森下 千鶴 | 研究員の眼 |

| 2025/08/28 | 東証の上場維持基準の適用が本格化~基準未達企業の対応状況~ | 森下 千鶴 | 基礎研レポート |

新着記事

-

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 -

2025年10月03日

雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 -

2025年10月03日

DB年金のそこにある危機 -

2025年10月03日

資本配分と成長投資 -

2025年10月03日

進む東証改革、なお残る上場維持基準の課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【TOPIX見直し第一段階が完了~第二段階の見直しは「絶対評価」から「相対評価」に~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

TOPIX見直し第一段階が完了~第二段階の見直しは「絶対評価」から「相対評価」に~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.