- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中国経済:2024~26年の見通し-米中関係の先行きは依然不透明。3月の全人代で発表される経済政策に注目

2025年02月27日

文字サイズ

- 小

- 中

- 大

1.中国経済の見通し

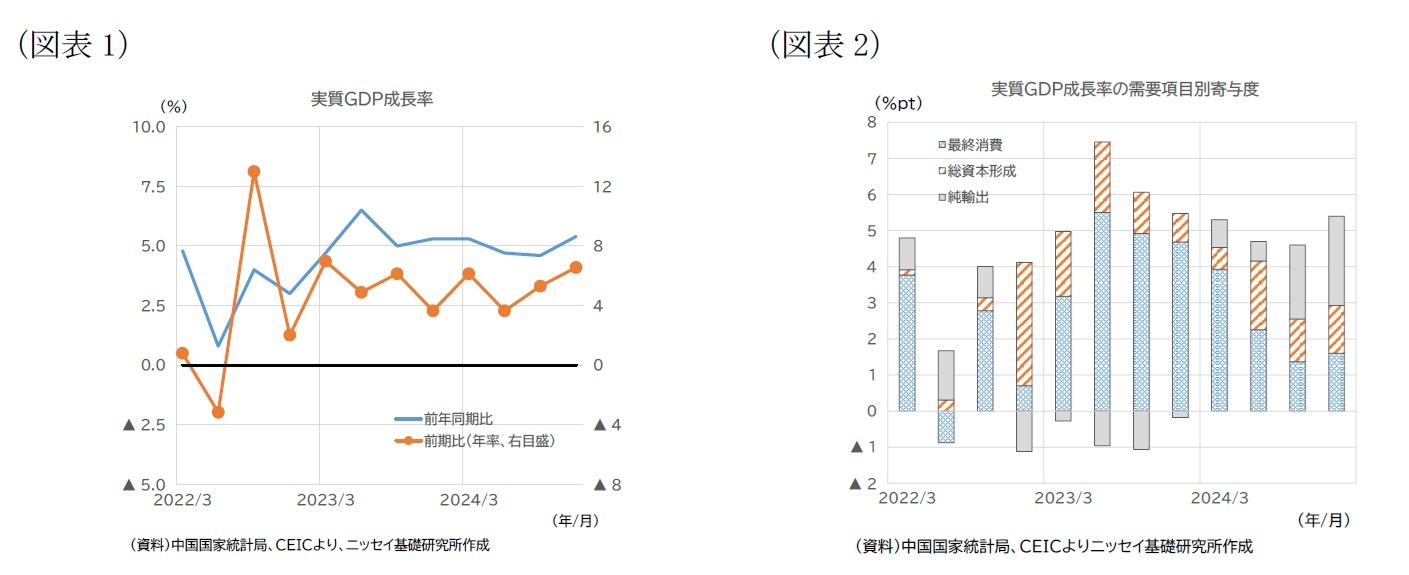

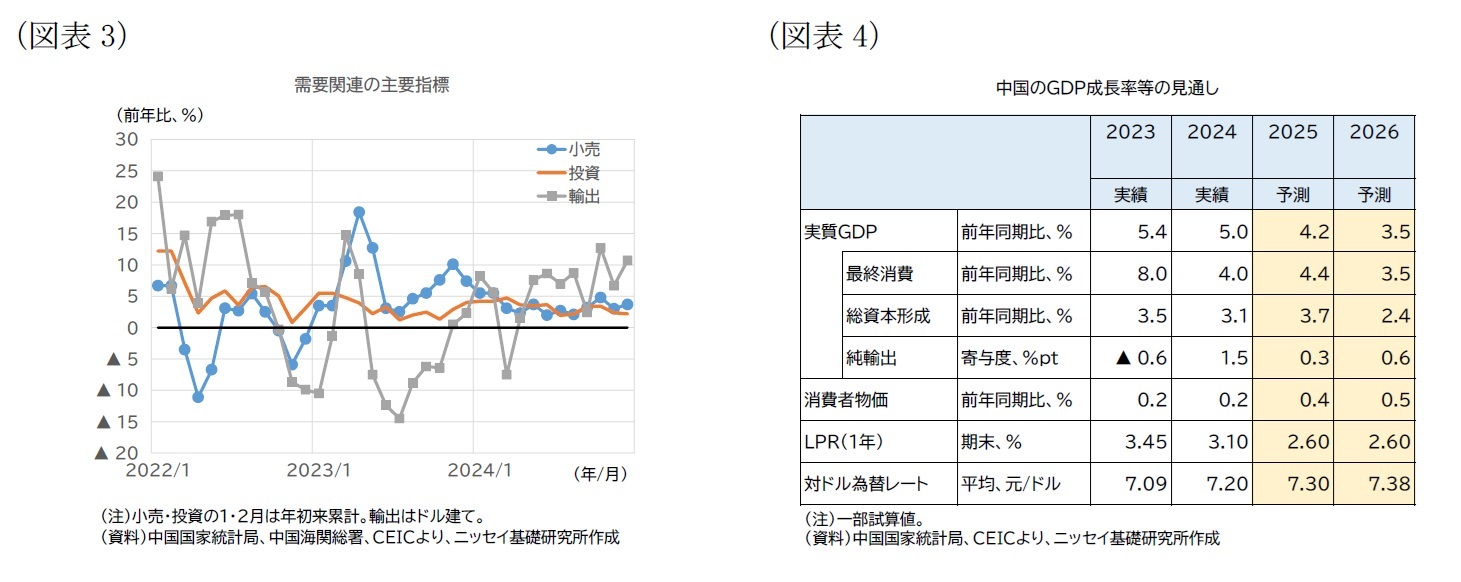

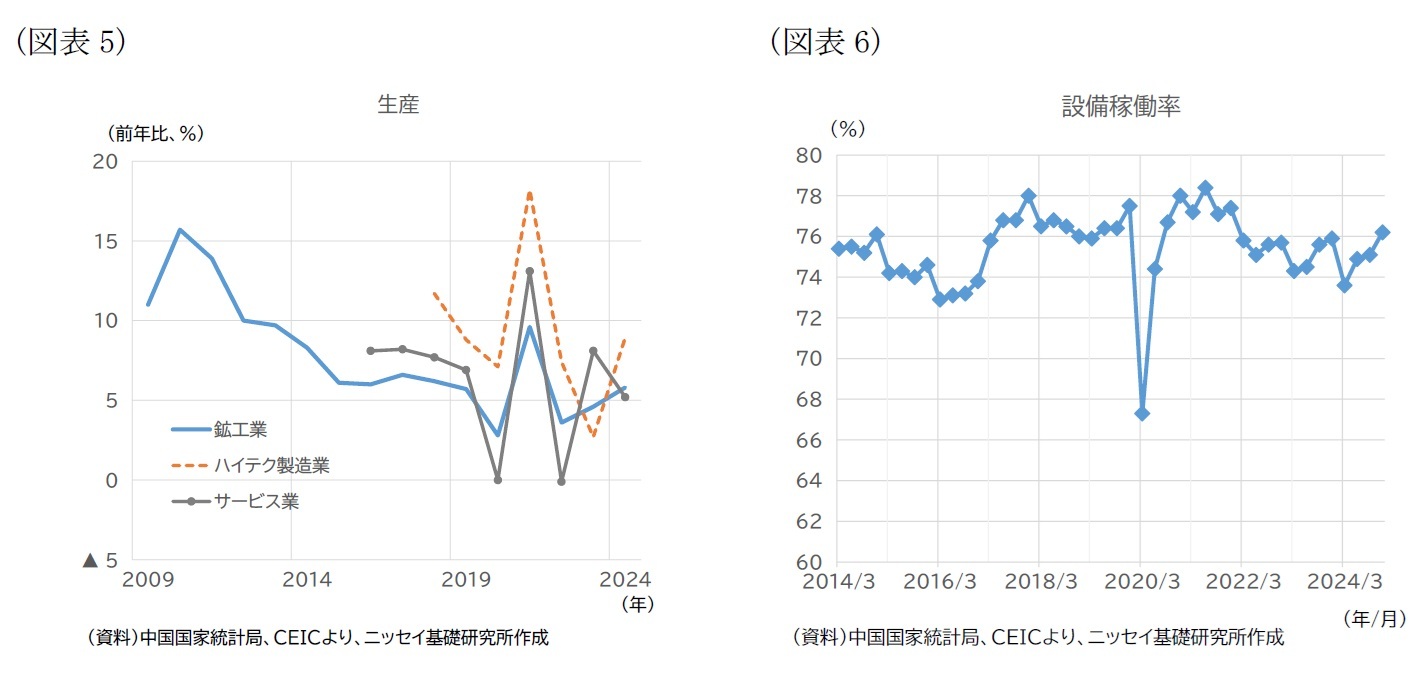

中国の2024年10~12月期の実質GDP成長率は、前年同期比+5.4%と、前期(24年7~9月期)の同+4.6%から加速した(図表1)。2024年通年では前年比+5.0%となり、「+5.0%前後」の成長率目標は達成された。もっとも、需要項目別にみると、内需の弱含みと輸出の拡大という傾向に変化はみられない(図表2)。単月の指標をみると、外需の勢いは不安定ながらも強く、内需に関しては、主に政策効果によって小売でわずかながら持ち直しの傾向が続いている(図表3)。

今後を展望すると、前回の見通し時点(24年11月)と同様、下振れと上振れのリスクが併存するとみている。第1の下振れリスクである米国の対中追加関税に関しては、第2次トランプ政権が25年1月に発足して以降、様々な政策が矢継ぎ早に発表されている。対中追加関税の税率は、現時点では10%にとどまっているが、米中間の交渉等を踏まえて今後どのように変化するかは不透明だ。第2の下振れリスクである国内不動産不況に関しては、年末にかけて持ち直しの動きが続いており、地方政府による大手デベロッパー支援本格化の動きも出始めたが、今後の改善ペースや持続性に不安が残る状況に変わりはない。他方、上振れリスクである国内の追加経済対策に関しては、25年3月開催予定の全国人民代表大会で発表される財政政策の規模が24年からどの程度拡大するかが注目点となる。

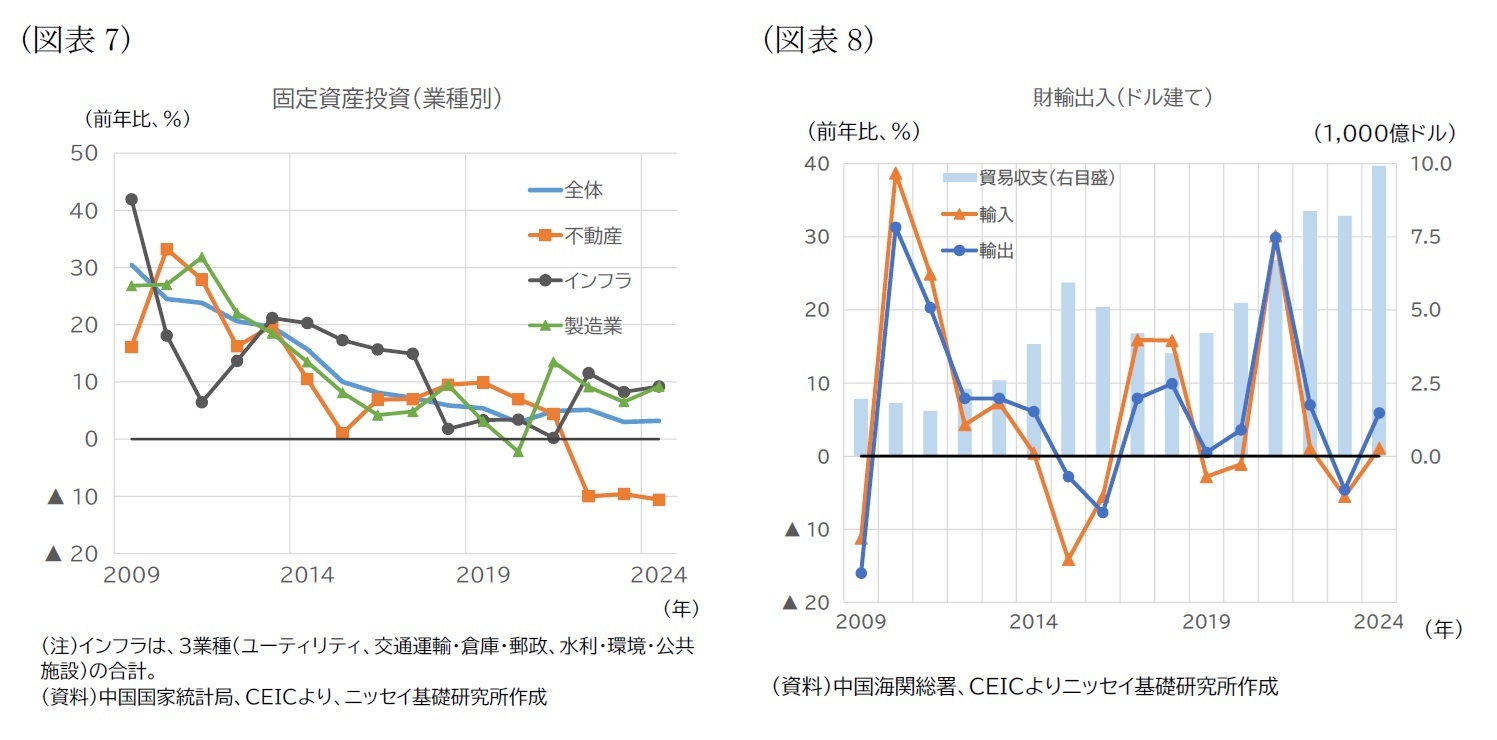

成長率を左右する米国の対中追加関税と中国の経済対策については、その規模や進展ペースがどうなるか、現時点で依然として不確実性の高い状況が続いていることから、これらについては前回と同様の条件を前提とし、25年から26年にかけて、それぞれ+4.2%、+3.5%と予想する(図表4)。引き続き、情勢の変化に注視が必要だ。

今後を展望すると、前回の見通し時点(24年11月)と同様、下振れと上振れのリスクが併存するとみている。第1の下振れリスクである米国の対中追加関税に関しては、第2次トランプ政権が25年1月に発足して以降、様々な政策が矢継ぎ早に発表されている。対中追加関税の税率は、現時点では10%にとどまっているが、米中間の交渉等を踏まえて今後どのように変化するかは不透明だ。第2の下振れリスクである国内不動産不況に関しては、年末にかけて持ち直しの動きが続いており、地方政府による大手デベロッパー支援本格化の動きも出始めたが、今後の改善ペースや持続性に不安が残る状況に変わりはない。他方、上振れリスクである国内の追加経済対策に関しては、25年3月開催予定の全国人民代表大会で発表される財政政策の規模が24年からどの程度拡大するかが注目点となる。

成長率を左右する米国の対中追加関税と中国の経済対策については、その規模や進展ペースがどうなるか、現時点で依然として不確実性の高い状況が続いていることから、これらについては前回と同様の条件を前提とし、25年から26年にかけて、それぞれ+4.2%、+3.5%と予想する(図表4)。引き続き、情勢の変化に注視が必要だ。

2.2024年の実体経済

(生産・投資・外需)

生産の動向について、前年比の伸び率(実質)をみると、鉱工業部門では、2023年から24年にかけて伸びの拡大が続いた(図表5)。とくに、政策支援や堅調な輸出を背景にハイテク製造業で伸びが高まった。サービス業部門の伸びは、23年から24年にかけて低下した。業種別内訳のデータは発表されてないものの、主に不動産業と小売業が押し下げたと考えられる。

鉱工業部門について、設備稼働率の推移をみると、23年中に改善が続いたが、24年1~3月期には低下した。季節要因も考慮する必要はあるものの、かつて鉄鋼等の過剰生産能力が深刻化した2010年代半ばに近い水準まで低下した(図表6)。もっとも、その後は再び改善した。外需の加速などを受け、需給ギャップは、秋口以降改善が続いているとみられる。

もっとも、PMI調査の結果に関しては、製造業は年を通じて好不況の境目である50前後で推移し、サービス業は50を下回る傾向が続くなど、景況感は振るわない状況であった。需要不足と回答する企業の割合も、23年夏場以降、概ね60%超の状態が続いている。

生産の動向について、前年比の伸び率(実質)をみると、鉱工業部門では、2023年から24年にかけて伸びの拡大が続いた(図表5)。とくに、政策支援や堅調な輸出を背景にハイテク製造業で伸びが高まった。サービス業部門の伸びは、23年から24年にかけて低下した。業種別内訳のデータは発表されてないものの、主に不動産業と小売業が押し下げたと考えられる。

鉱工業部門について、設備稼働率の推移をみると、23年中に改善が続いたが、24年1~3月期には低下した。季節要因も考慮する必要はあるものの、かつて鉄鋼等の過剰生産能力が深刻化した2010年代半ばに近い水準まで低下した(図表6)。もっとも、その後は再び改善した。外需の加速などを受け、需給ギャップは、秋口以降改善が続いているとみられる。

もっとも、PMI調査の結果に関しては、製造業は年を通じて好不況の境目である50前後で推移し、サービス業は50を下回る傾向が続くなど、景況感は振るわない状況であった。需要不足と回答する企業の割合も、23年夏場以降、概ね60%超の状態が続いている。

投資の動向について、固定資産投資の前年比伸び率(名目、以下同)は、23年から24年にかけて概ね横ばいで推移した(図表7)。業種別にみると、二極化の状況が続いている。製造業の投資が、政府による設備更新支援の効果により伸びを高めた。設備投資は、23年の前年比+6.6%から24年には15.7%と大きく改善した。また、インフラ投資も財政出動の強化により高水準の伸びを続けた。他方、不動産開発投資は、不動産不況の影響によって22年以降3年連続で前年比減となった。

外需の動向について、輸出(ドル建て)の伸びは、24年に加速した(図表8)。シリコンサイクルの改善や過剰生産能力を背景とする低価格での輸出攻勢のほか、米中摩擦の本格化を前にした駆け込み輸出などが要因と考えられる。国・地域別では、ASEAN向け、日・米・EU向けともに23年から改善した。財別では、主に船舶や集積回路、自動車が高い伸びとなった。輸入(ドル建て)の伸びも、24年に改善したものの、前年比+1.1%にとどまった。貿易収支は、9,922億ドルと過去最高を記録した。

外需の動向について、輸出(ドル建て)の伸びは、24年に加速した(図表8)。シリコンサイクルの改善や過剰生産能力を背景とする低価格での輸出攻勢のほか、米中摩擦の本格化を前にした駆け込み輸出などが要因と考えられる。国・地域別では、ASEAN向け、日・米・EU向けともに23年から改善した。財別では、主に船舶や集積回路、自動車が高い伸びとなった。輸入(ドル建て)の伸びも、24年に改善したものの、前年比+1.1%にとどまった。貿易収支は、9,922億ドルと過去最高を記録した。

(消費・家計)

消費の動向について、小売売上高の伸びをみると、24年は23年から減速し、コロナ禍の期間(20~22年)を除き、過去最も低い伸びとなった(図表9)。

一定規模以上企業を対象にした統計で品目別の動向をみると、選択的支出のうち、化粧品、宝飾品では、24年に前年比減となったほか、衣類等でも伸びが低下した(図表10)。他方、特に年後半に入りテコ入れされた買い替え支援の対象である家電・AV機器は、伸びが顕著に高まった。自動車も買い替えの対象となったが、23年から伸びは低下した。台数の伸びは前年から低下し、過剰生産能力を背景に価格も低下した。不動産関連の財である建築・内装材については、減少幅は縮小したものの、22年以降、3年連続で前年比減となった。

消費の動向について、小売売上高の伸びをみると、24年は23年から減速し、コロナ禍の期間(20~22年)を除き、過去最も低い伸びとなった(図表9)。

一定規模以上企業を対象にした統計で品目別の動向をみると、選択的支出のうち、化粧品、宝飾品では、24年に前年比減となったほか、衣類等でも伸びが低下した(図表10)。他方、特に年後半に入りテコ入れされた買い替え支援の対象である家電・AV機器は、伸びが顕著に高まった。自動車も買い替えの対象となったが、23年から伸びは低下した。台数の伸びは前年から低下し、過剰生産能力を背景に価格も低下した。不動産関連の財である建築・内装材については、減少幅は縮小したものの、22年以降、3年連続で前年比減となった。

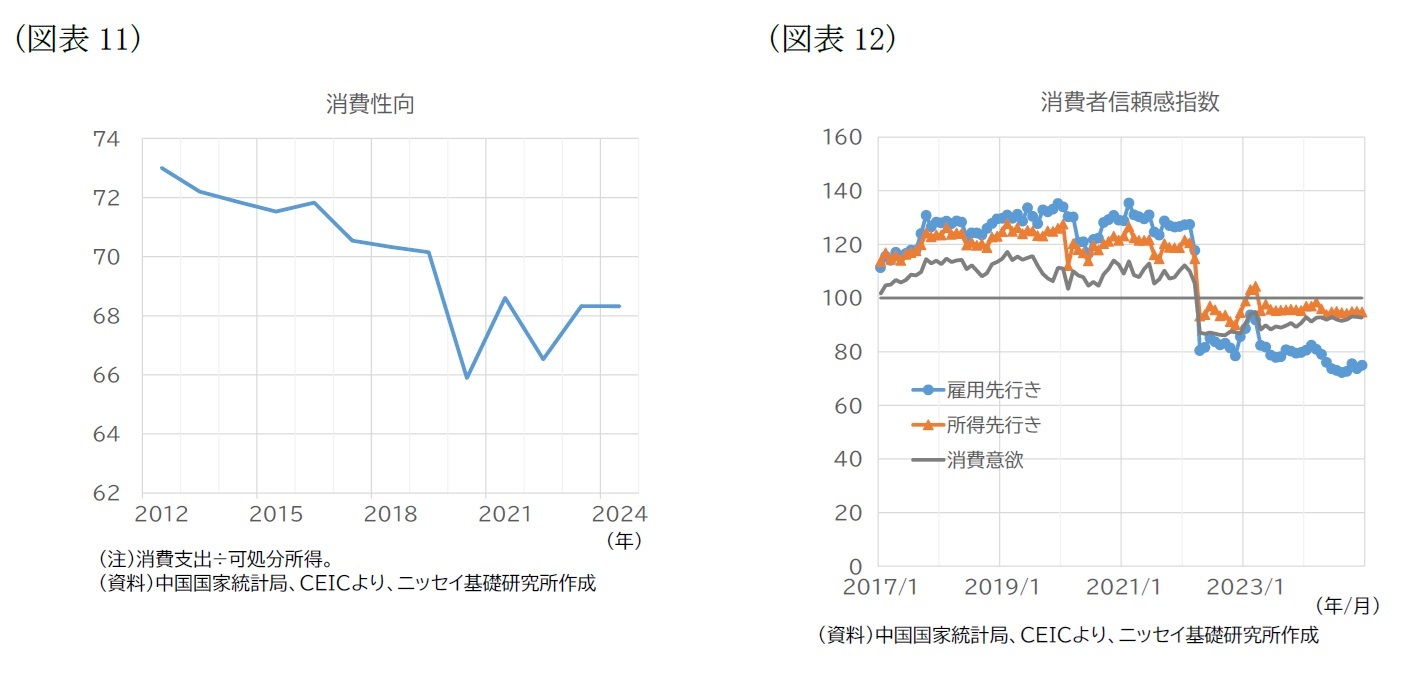

家計の状況について、都市部の調査失業率は、24年中、概ね5%で推移し、23年から顕著な変化はみられなかったが、16~24歳(在学中の学生を除く)の失業率は、従来同様、卒業シーズンを迎えた7月に高まった後、全体に比べて高水準で推移した。消費性向は、23年から24年にかけて、ほぼ横ばいで推移し、消費マインドは改善しなかった(図表11)。消費者信頼感指数は、22年以降、一時期を除き雇用・所得の先行き、消費意欲ともに、楽観・悲観の境目である100を下回る水準で推移しており、とくに雇用の先行きは24年に前年から悪化した(図表12)。

(2025年02月27日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/22 | 中国:2025~26年の経済見通し-25年「+5%前後」成長は可能だが、年後半は減速感が強まる見込み | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/08/07 | 5%成長の割には冴えない中国経済-米中摩擦・不動産不況・デフレ圧力-好調の裏でくすぶる3つの不安 | 三浦 祐介 | 基礎研レター |

| 2025/07/24 | 中国:25年4~6月期GDPの評価-夏霧が立ち込める中国経済。堅調な成長率とは裏腹に懸念材料は山積 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/07/09 | バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 | 三浦 祐介 | 基礎研レポート |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済:2024~26年の見通し-米中関係の先行きは依然不透明。3月の全人代で発表される経済政策に注目】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済:2024~26年の見通し-米中関係の先行きは依然不透明。3月の全人代で発表される経済政策に注目のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.