- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 住民税非課税世帯とは~本当に必要な人に届くためには~

2025年02月21日

文字サイズ

- 小

- 中

- 大

1――低所得者世帯への支援

2024年11月22日に閣議決定された「国民の安心・安全と持続的な成長に向けた総合経済対策」によると、物価高の影響を受ける低所得者世帯への支援として、住民税非課税世帯一世帯当たり3万円(住民税非課税世帯のうち、子育て世帯については子ども一人当たり2万円の加算)が支給されることとなった。

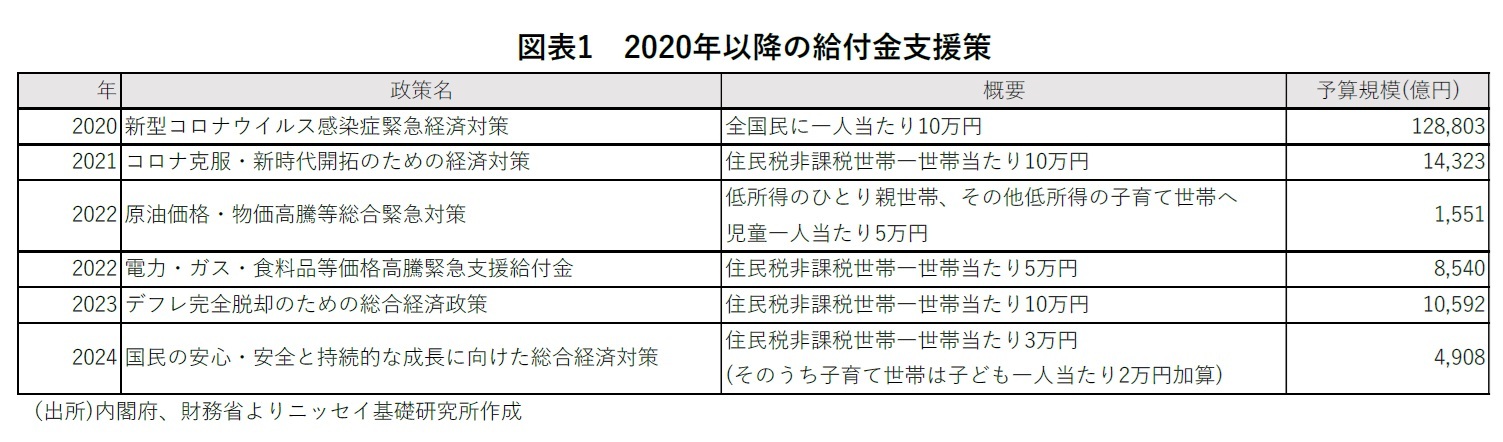

低所得者世帯への給付金支援は今回が初めてではない。振り返ると、2020年の特別定額給付金(全国民に一人当たり10万円)が支給された後、所得制限つきの給付金支援策が繰り返し実施されてきた。具体的には、2021年の「子育て世帯等臨時特別支援事業」では子ども一人当たり10万円の支給が行われたことに加え、住民税非課税世帯に対する臨時特別支給金(一世帯当たり10万円)が支給された。そして、2022年には「電力・ガス・食料品等価格高騰緊急支援給付金」として住民税非課税世帯一世帯当たり5万円の支給、2023年には「デフレ完全脱却のための総合経済政策」で物価高に苦しんでいる低所得者に支援を届けるため、住民税非課税世帯一世帯当たり10万円の支給が行われてきた。このように給付金支援の対象として住民税非課税世帯は多用されてきた。

低所得者世帯への給付金支援は今回が初めてではない。振り返ると、2020年の特別定額給付金(全国民に一人当たり10万円)が支給された後、所得制限つきの給付金支援策が繰り返し実施されてきた。具体的には、2021年の「子育て世帯等臨時特別支援事業」では子ども一人当たり10万円の支給が行われたことに加え、住民税非課税世帯に対する臨時特別支給金(一世帯当たり10万円)が支給された。そして、2022年には「電力・ガス・食料品等価格高騰緊急支援給付金」として住民税非課税世帯一世帯当たり5万円の支給、2023年には「デフレ完全脱却のための総合経済政策」で物価高に苦しんでいる低所得者に支援を届けるため、住民税非課税世帯一世帯当たり10万円の支給が行われてきた。このように給付金支援の対象として住民税非課税世帯は多用されてきた。

2――住民税非課税世帯とは

住民税非課税世帯とは、世帯員全員の住民税が課税されない世帯のことである。住民税はどのような場合に非課税となるのか。住民税には所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」がある。つまり、所得割・均等割ともに非課税となる人が住民税非課税になる。

所得割・均等割ともに非課税となる人は、住んでいる自治体や世帯構成によって条件は異なるが、例えば東京23区内のケースでは、(1)生活保護法により生活扶助を受けている人、(2)障がい者、未成年者、寡婦(夫)又はひとり親で、前年の合計所得金額が135万円以下の人、(3)前年の合計所得金額が1)同一生計配偶者または扶養親族のいない人は45万円以下、2)同一生計配偶者または扶養親族がいる人は「35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下」(例えば、本人、配偶者、子ども1人の場合136万円以下)となっている。

所得割・均等割ともに非課税となる人は、住んでいる自治体や世帯構成によって条件は異なるが、例えば東京23区内のケースでは、(1)生活保護法により生活扶助を受けている人、(2)障がい者、未成年者、寡婦(夫)又はひとり親で、前年の合計所得金額が135万円以下の人、(3)前年の合計所得金額が1)同一生計配偶者または扶養親族のいない人は45万円以下、2)同一生計配偶者または扶養親族がいる人は「35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下」(例えば、本人、配偶者、子ども1人の場合136万円以下)となっている。

3――全世帯に占める住民税非課税世帯の割合は24%

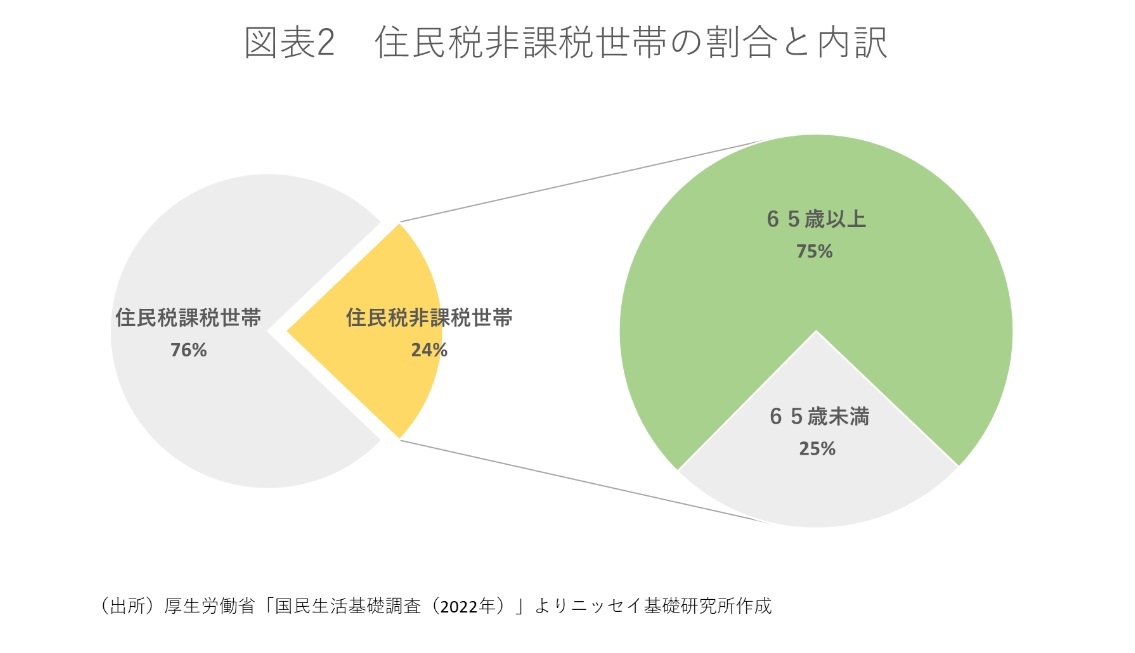

厚生労働省「国民生活基礎調査(2022年)」によると、住民税非課税世帯の割合は全世帯の24%を占めており、およそ4分の1である。また、住民税非課税世帯の内訳をみると、世帯主が65歳以上の世帯は75%を占める。つまり、住民税非課税世帯として、給付金支給の対象となった世帯の4分の3は高齢者ということである。

高齢者ほど住民税非課税世帯になりやすい理由は、高齢者の主たる収入である年金には公的年金等控除と呼ばれる控除が適用されるからである。公的年金等控除額は、受給者の年齢、受け取る年金額、年金以外の所得額に応じて異なる。

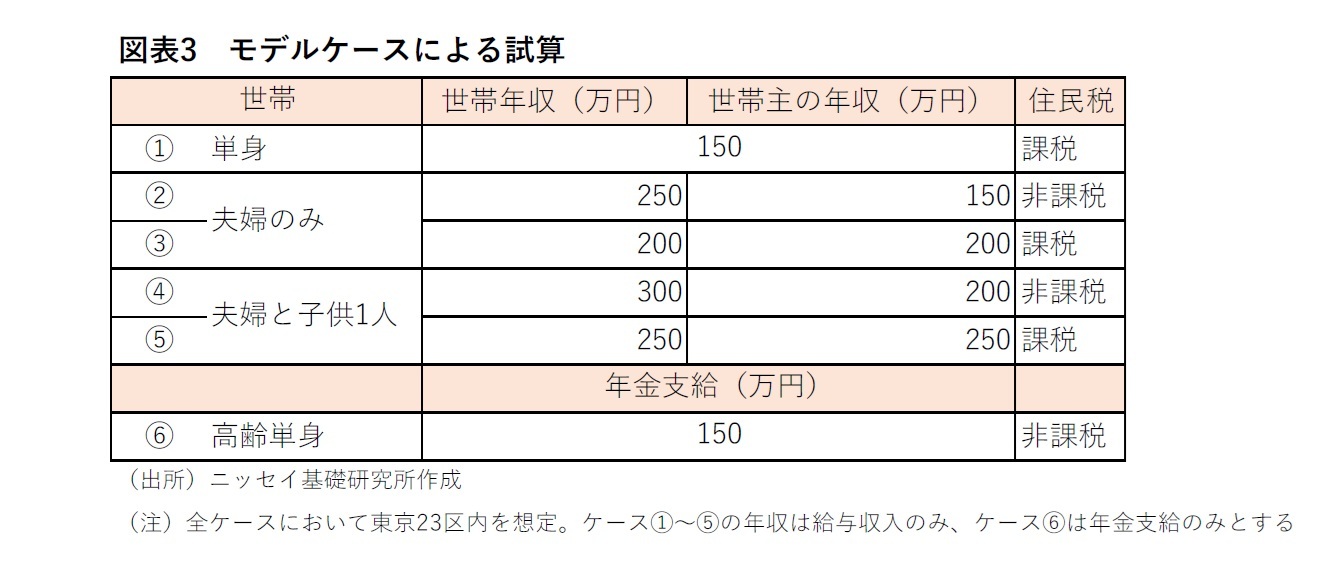

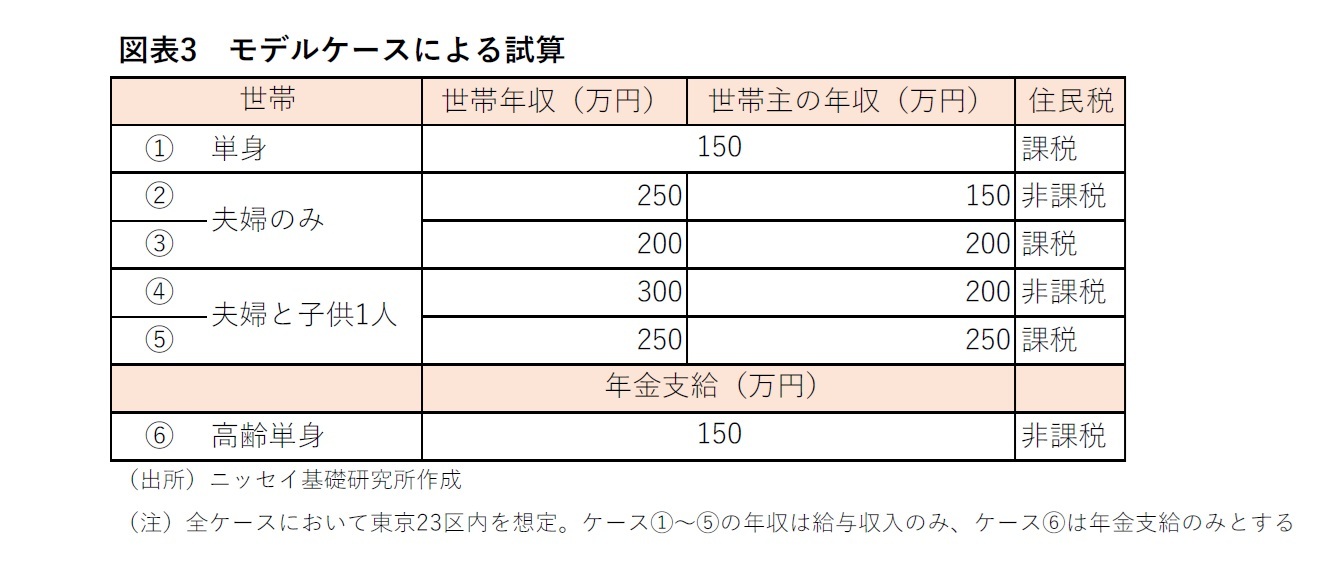

図表3では、世帯によって住民税が課税されるかどうかを示している。モデルケースの世帯は単身、夫婦のみ、夫婦と子供1人、高齢単身とし、ケース①~⑤の年収は給与収入のみ、ケース⑥は年金受給のみと仮定している。ケース①単身(現役労働者)の前年の合計所得は、「150万円(給与収入)- 55万円(このケースにおける給与所得控除額)= 95万円」となり、住民税非課税ライン45万円1より大きいため、住民税非課税世帯に該当しない。一方で、ケース⑥高齢単身(受給者の年齢65歳以上)の前年の合計所得は、「150万(受け取る年金額)– 110万円2(このケースにおける公的年金等控除額)= 40万円」となり、住民税非課税ライン45万円1未満のため、住民税非課税世帯に該当する。つまり、年金受給者は現役労働者と同じ年収であっても控除額が大きいため、住民税非課税世帯に該当しやすくなる。

そして、ケース③の世帯年収200万円の夫婦のみ世帯は、ケース②の世帯年収250万円の夫婦のみ世帯と比べて、相対的に所得水準が低いにもかかわらず、世帯主の課税所得金額がゼロより大きいため、住民税課税世帯となり、給付金支援の対象から外れている。また、ケース⑤の世帯収入250万円の夫婦と子供1人世帯についても、ケース④の世帯収入300万円の夫婦と子供1人世帯と比べて同様のことがいえる。もし本当に物価高に苦しんでいる低所得者に支援を届けたいのであれば、貯蓄を十分に蓄えているかもしれない高齢世帯ではなく、ケース①,③,⑤のような世帯こそ支援が必要なのではないだろうか。

図表3では、世帯によって住民税が課税されるかどうかを示している。モデルケースの世帯は単身、夫婦のみ、夫婦と子供1人、高齢単身とし、ケース①~⑤の年収は給与収入のみ、ケース⑥は年金受給のみと仮定している。ケース①単身(現役労働者)の前年の合計所得は、「150万円(給与収入)- 55万円(このケースにおける給与所得控除額)= 95万円」となり、住民税非課税ライン45万円1より大きいため、住民税非課税世帯に該当しない。一方で、ケース⑥高齢単身(受給者の年齢65歳以上)の前年の合計所得は、「150万(受け取る年金額)– 110万円2(このケースにおける公的年金等控除額)= 40万円」となり、住民税非課税ライン45万円1未満のため、住民税非課税世帯に該当する。つまり、年金受給者は現役労働者と同じ年収であっても控除額が大きいため、住民税非課税世帯に該当しやすくなる。

そして、ケース③の世帯年収200万円の夫婦のみ世帯は、ケース②の世帯年収250万円の夫婦のみ世帯と比べて、相対的に所得水準が低いにもかかわらず、世帯主の課税所得金額がゼロより大きいため、住民税課税世帯となり、給付金支援の対象から外れている。また、ケース⑤の世帯収入250万円の夫婦と子供1人世帯についても、ケース④の世帯収入300万円の夫婦と子供1人世帯と比べて同様のことがいえる。もし本当に物価高に苦しんでいる低所得者に支援を届けたいのであれば、貯蓄を十分に蓄えているかもしれない高齢世帯ではなく、ケース①,③,⑤のような世帯こそ支援が必要なのではないだろうか。

1 東京都23区内の場合

2 年金以外の所得額年間1,000万円以下の場合

4――低所得者世帯向けの給付金支援の課題

政府から家計への給付金支援には様々な課題がある。住民税非課税世帯は世帯全体の24%を占めていることから、支援対象を絞り込めているとは言い難い。経済的に余裕のある世帯への給付が行われると公平性は損なわれる。住民税を支払っているが所得水準の低い世帯に給付金が届くように、給付付き税額控除3を導入することは一つの解決策となり得るだろう。少ない財源で効果的に低所得者世帯への支援ができる給付付き税額控除は有効である。給付付き税額控除の議論はこれまでもたびたび行われてきたが、正確な所得把握の難しさなどから議論は停滞している。2016年にマイナンバー制度が導入され、インフラ面については整備されつつある。いまこそ給付付き税額控除の議論を進めるべきだ。そして大切なことは、支援を必要としている人に届いているのかということである。

3 給付付き税額控除とは、税額控除額が所得税額を上回る場合に、その差額を給付(還付)する制度

3 給付付き税額控除とは、税額控除額が所得税額を上回る場合に、その差額を給付(還付)する制度

[参考文献]

(2025年02月21日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1831

経歴

- 【職歴】

2020年4月 株式会社横浜銀行

2024年9月 ニッセイ基礎研究所

【加入団体等】

・日本証券アナリスト協会検定会員

佐藤 雅之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ | 佐藤 雅之 | 経済・金融フラッシュ |

| 2025/10/09 | 景気ウォッチャー調査2025年9月~大阪・関西万博閉幕前の駆け込みにより、近畿は好調~ | 佐藤 雅之 | 経済・金融フラッシュ |

| 2025/09/11 | 企業物価指数2025年8月~国内企業物価は3ヵ月連続の2%台~ | 佐藤 雅之 | 経済・金融フラッシュ |

| 2025/09/09 | 景気ウォッチャー調査2025年8月~景気の現状判断DIは4ヵ月連続の上昇~ | 佐藤 雅之 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【住民税非課税世帯とは~本当に必要な人に届くためには~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

住民税非課税世帯とは~本当に必要な人に届くためには~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.