新着記事をお届け!

アンケート調査から読み解く物流施設利用の現状と方向性(1)~物流効率化・BCP・施設老朽化対応で、利用面積を見直し。賃貸施設利用が進み、地方都市で拡張意欲が高まる。 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- アンケート調査から読み解く物流施設利用の現状と方向性(1)~物流効率化・BCP・施設老朽化対応で、利用面積を見直し。賃貸施設利用が進み、地方都市で拡張意欲が高まる。

アンケート調査から読み解く物流施設利用の現状と方向性(1)~物流効率化・BCP・施設老朽化対応で、利用面積を見直し。賃貸施設利用が進み、地方都市で拡張意欲が高まる。

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

3.物流施設の利用状況

本章では、エリア6別にみた物流施設利用の現状と今後の利用方針について概観する。

「物流施設の現在の利用状況」について荷主企業に質問したところ、利用施設がある7との回答は「福岡・佐賀エリア」(48%)が最も多く、次いで「愛知エリア」(46%)、「北海道・東北地方」(44%)の順に多かった(図表-5)。

物流企業では、「関西圏湾岸エリア」(58%)が最も多く、次いで「愛知エリア」(51%)、「関西圏内陸エリア」(49%)の順に多かった。

また、荷主企業では、利用面積が「10,000m2以上」との回答割合が10%を超えたエリアはなかった。一方、物流企業では、「九州・沖縄地方(福岡・佐賀エリアを除く)」を除く「13」エリアで、回答割合が10%を超えた。

物流企業は、配送効率向上等のスケールメリット獲得を目的とし、数多くの貨物を扱う。また、インターネット通販市場の拡大等を背景に、多頻度かつ迅速な入出荷対応等を求められており、1フロアあたりの面積の広さと、多数のトラックバースを備えた施設の利用ニーズが強い。こうした背景から、物流企業では、大規模物流施設の利用が特に進んでいると考えられる。

6 エリア区分の定義は、P12-13「エリア区分の定義」を参照されたい。

7 「物流施設の現在の利用(面積)」について、利用面積が「5,000m2未満」、「5,000m2以上10,000m2未満」、「10,000m2以上」との回答の合計

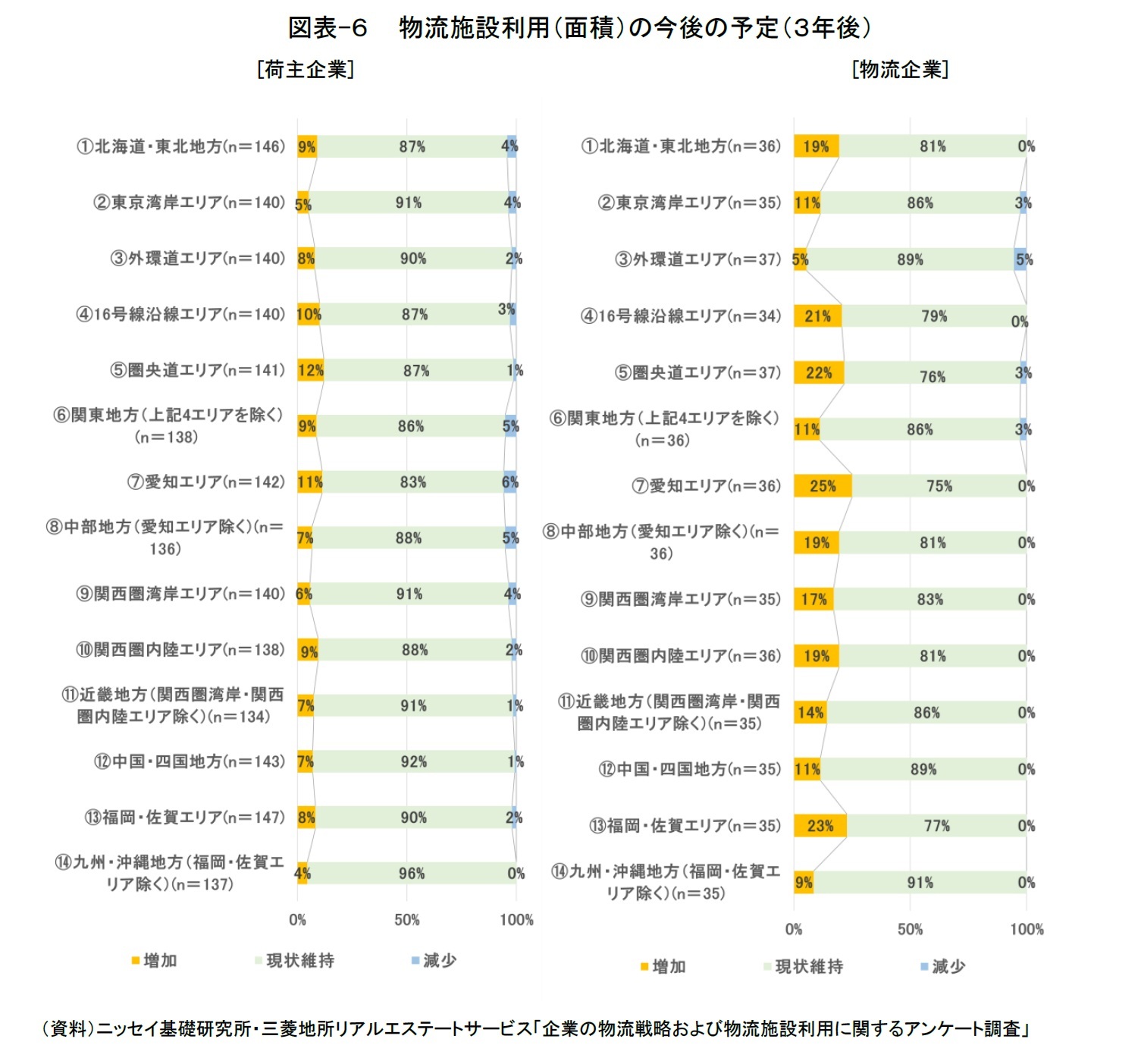

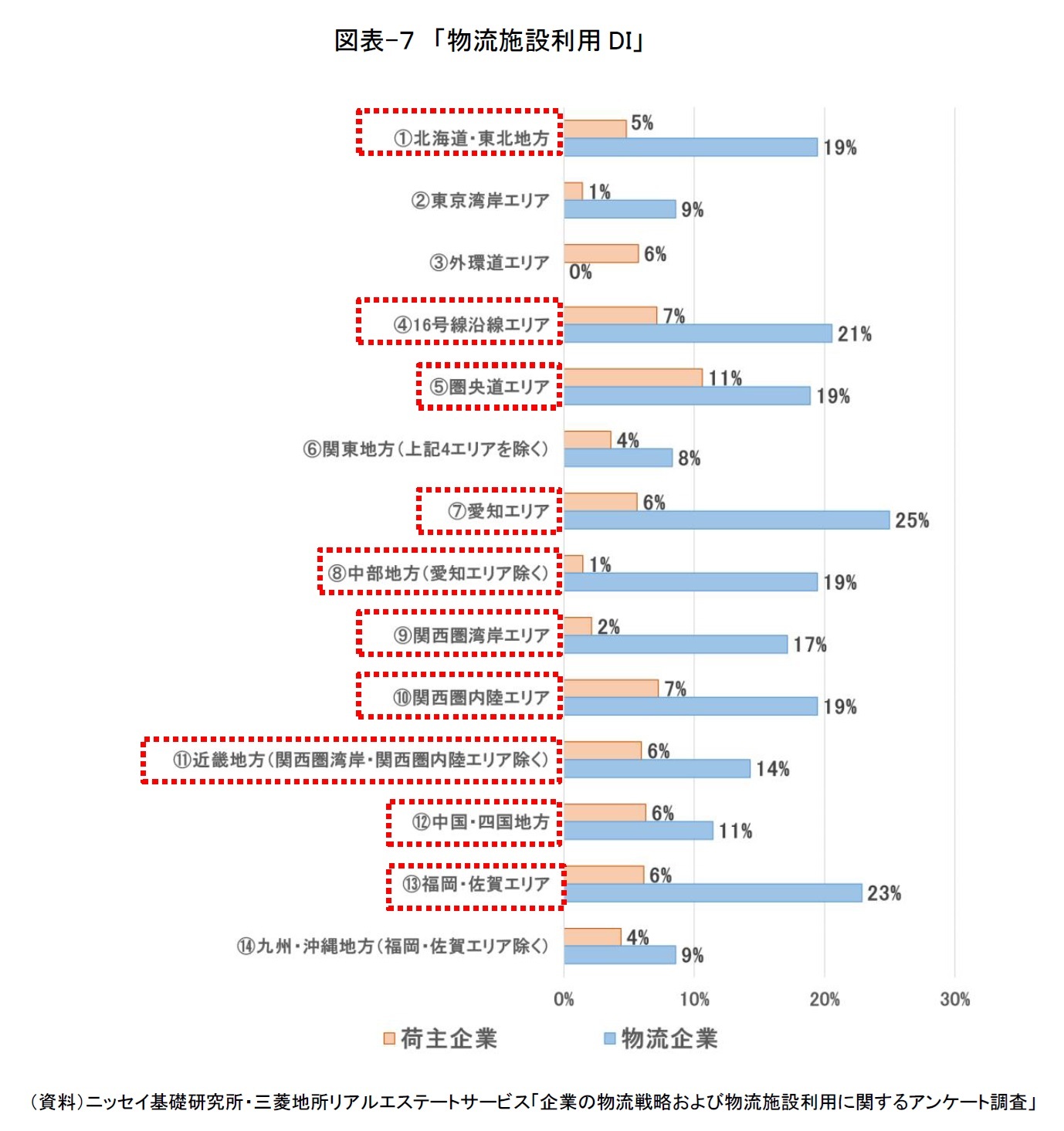

「物流施設利用(面積)の今後の予定(3年後)」について荷主企業に質問したところ、いずれのエリアも「現状維持」との回答が最も多かった(図表-6)。各エリアの物流施設の拡張意欲を把握すべく,「物流利用面積DI8」を作成した(図表-7)。物流利用面積DIをみると、「圏央道エリア」(11%)が最も大きく、次いで、「16号線沿線エリア」(7%)と「関西圏内陸エリア」(7%)が多かった。首都圏および関西圏のこれらのエリアでは、荷主企業の施設拡張意欲が高いと考えられる。

物流企業でも同様に、いずれのエリアも「現状維持」との回答が最も多かった(図表-6)。物流利用面積DIをみると、「愛知エリア」(25%)が最も大きく、次いで、「福岡・佐賀エリア」(23%)が多かった。10%を超えたエリアは「10」に上った(図表-7)。物流企業は、首都圏や関西圏以外の地域でも、施設拡張意欲が高いことがうかがえる。

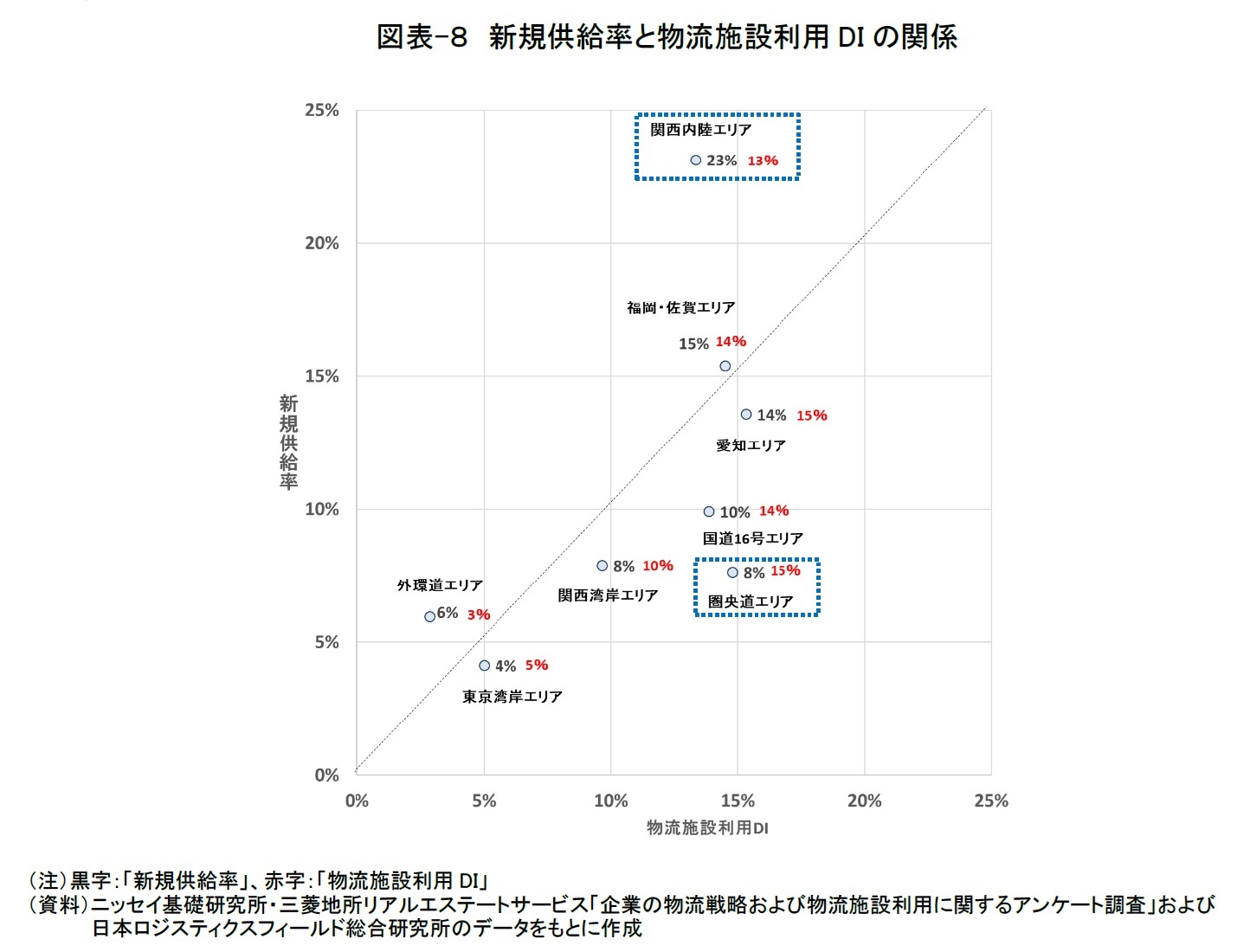

このうち、「圏央道エリア」は、「物流施設利用DI」が15%と高位であるのに対して、「新規供給率」は8%となっている。「圏央道エリア」の大型マルチテナント型物流施設の空室率(2024年第4四半期、CBRE調査)は現在14.8%と高水準だが、今後は拡張ニーズ等に支えられて、需給バランスが改善に向かう可能性がある。

また、「関西内陸エリア」は、「物流施設利用DI」が13%と高位であるものの、「新規供給率」は23%と主要エリアの中で最も高い。今後、需給環境が緩和する可能性もあり、注視が必要であろう。

8 「物流利用面積DI」の算出式;「増加」-「減少」[単位は回答割合(%)]

値が大きいエリアほど、物流施設の拡張意欲が強いと判断される。

9 「新規供給率」の算出式;(「2025年から2027年に供給予定の物流施設面積」÷「2024年の物流施設総ストック面積」)÷3

10 荷主企業と物流企業の平均値

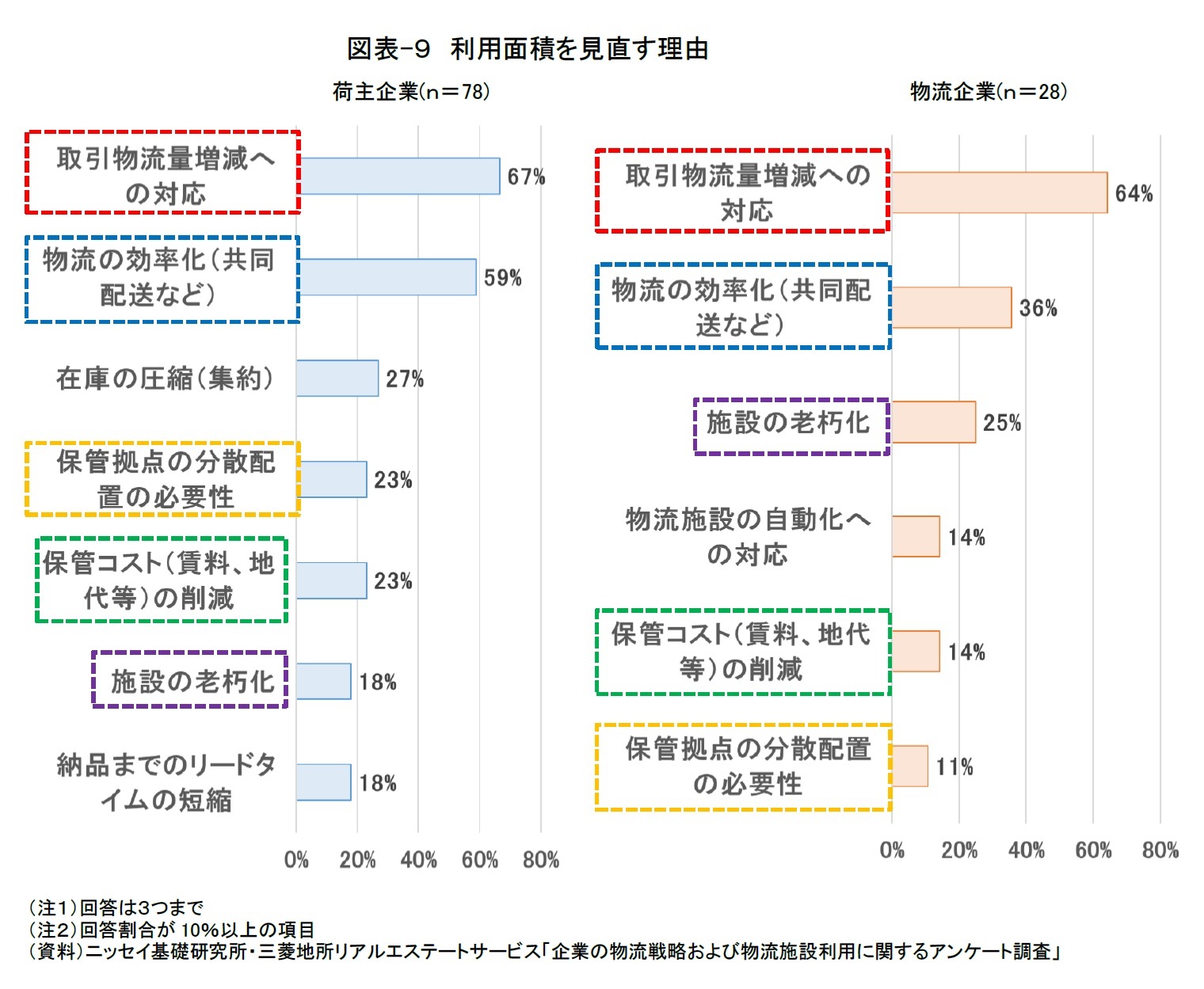

「利用面積を見直す理由11」について質問したところ、荷主企業、物流企業ともに「取引物流量増減への対応」(荷主企業67%・物流企業64%)が最も多く、次いで「物流の効率化(共同配送など)」(荷主企業59%・物流企業36%)が多かった(図表-9)。本調査の「物流2024年問題への対策(物流業務)」に関する質問で、「共同配送による積載率の向上」との回答は上位にあがっており(荷主企業48%・物流企業41%)、共同配送等の物流効率化の取り組みとともに、物流施設利用を見直す企業が多いことがうかがえる。

「保管拠点の分散配置の必要性」との回答も上位にあがった(荷主企業23%・物流企業11%)。東日本大震災等の自然災害時に物流の停滞が発生した経験から、「止まらない物流」への取り組みを行う企業は多い12。本調査の「物流業務における課題」に関する質問でも、「物流に関連したBCP(事業継続計画)の作成」との回答は多く(荷主企業30%・物流企業21%)、BCP対応の一環として物流施設利用の見直しが進んでいるようだ。

また、「保管コストの削減(荷主企業23%・物流企業14%)」や「施設の老朽化(荷主企業18%・物流企業25%)」との回答も多くあがった。

11 いずれかのエリアで、3年後に利用面積を増やす(減らす)予定と回答した企業が対象。

12 東洋経済ONLINE「大震災受け物流分散化に動く流通企業、調達力を求め業界再編の加速も」(2011年6月2日)

(2025年02月20日「不動産投資レポート」)

このレポートの関連カテゴリ

関連レポート

- アンケート調査から読み解く企業の物流戦略の現状と課題(1)~「物流2024年問題」への対策は着手するも、まだ十分でないと認識。トラックドライバーおよび倉庫内作業人員の確保が課題に~

- アンケート調査から読み解く企業の物流戦略の現状と課題(2)~商慣行見直しやドライバー負荷軽減、共同配送、標準化、物流DXを推進する長期ビジョン・中期計画策定の社会的要請高まる

- 3PL事業者が求める物流機能と物流不動産市場への影響(1)~拡大する3PLビジネスの現状~

- インターネット通販市場の成長と物流施設利用の方向性(1)~インターネット通販市場の成長可能性

- 人手不足に起因する物流コスト上昇が喚起する物流施設への需要(1)~人手不足に呼応した物流コストの動向について

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アンケート調査から読み解く物流施設利用の現状と方向性(1)~物流効率化・BCP・施設老朽化対応で、利用面積を見直し。賃貸施設利用が進み、地方都市で拡張意欲が高まる。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アンケート調査から読み解く物流施設利用の現状と方向性(1)~物流効率化・BCP・施設老朽化対応で、利用面積を見直し。賃貸施設利用が進み、地方都市で拡張意欲が高まる。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.