- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2024年保険ストレステストについて-EIOPAの結果報告書の概要-

EIOPAによる2024年保険ストレステストについて-EIOPAの結果報告書の概要-

文字サイズ

- 小

- 中

- 大

1―はじめに

EIOPAは、EIOPA規則 (EU) No.1094/2010第23条第1項に規定されている任務の一環として、ESRB(欧州システミックリスク理事会:European Systemic Risk Board) と共同で、不利な市場の進展に対する保険会社のレジリエンス及び保険会社によって引き起こされる可能性のある潜在的なシステミックリスクの評価を行うために、定期的にストレステストを行ってきている。これまでに5回(2011年、2014年、2016年、2018年、2021年)実施され、その結果報告書も公表されてきた。これらのストレステストの概要や結果については、これまでも筆者の保険年金フォーカスで報告してきている2。

今回の2024年のストレステストは、EIOPAが実施する6回目のEU全体のテストである。これまでのテストと同様、全体的な目的は、市場の不利な展開に対する欧州保険業界のレジリエンスを評価することにある。EIOPAは、各テストの目標、範囲、シナリオを、現在の市場状況、リスク見通し、及び保険会社に対する潜在的なマイナスの影響に応じて調整している。

今回のレポートでは、このストレステストの結果に基づく欧州保険会社の脆弱性とレジリエンスに関する状況を、EIOPAによるプレス・リリース3及び今回の報告書の「エグゼクティブサマリー(Executive Summary)」及び第1章の「導入(introduction)」等に基づいて、報告する。

1 2024 Insurance Stress Test

2 例えば、2021年のストレステストについては、保険年金フォーカス「欧州2021年保険ストレステスト(1)-EIOPAが第5回目の EU全体の保険のストレステストの実施内容を公表-」(2021.6.9)、「EIOPAによる2021年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-」(2022.1.11)等で報告している。

3 https://www.eiopa.europa.eu/eiopas-stress-test-shows-eu-insurers-can-handle-surging-geopolitical-risks-heavy-price-2024-12-17_en

2―今回のストレステストの概要

今回のストレステストには、EEA(欧州経済領域)市場の約75%をカバーする20の加盟国からの48の事業体(44のグループと4の単独事業体)が参加している。2024年のストレステストは、過去のストレステストと同様に、合否判定の性質を持たず、資本と流動性の観点から欧州保険業界のレジリエンスを評価することを目的としている。

このテストは、マイクロプルーデンスの側面を維持しつつ、2021年の経験に基づいて構築された、保険業界から他のセクターへの潜在的な波及効果を推測することを可能にするマクロプルーデンスの要素も含んでいる。そのナラティブは、地政学的な状況と経済見通しを取り巻く高い不確実性に対する欧州保険会社の感応度について、監督当局と金融機関の双方に適切な教訓を提供することになる。

2024年ストレステストでは、欧州保険業界のレジリエンスを、(1)ソルベンシーII枠組みに依存する資本評価、(2)会社の流動性ポジションの持続可能性に関する推定に基づく流動性評価、という2つの異なる視点から評価している。

今回のストレステストでは、「地政学的緊張の再激化又は長期化」というシナリオが設定された。

ESRBと協力して作成された厳しいが妥当なシナリオは、地政学的緊張の激化を詳細に説明し、成長率の低下とインフレ率の上昇につながるサプライチェーンの混乱の広範な再燃を想定している。賃金と物価のスパイラルに起因する二次的な影響はインフレ圧力をさらに悪化させ、最終的には期間や通貨を問わず金利に対する市場期待の再評価につながる。時間の経過とともにインフレ圧力が低下すると予想されているにもかかわらず、成長は悪影響を受け続ける。その結果として生じる資金調達環境の引き締めは、国債金利を不均一に上昇させ、企業の収益性を圧迫し、信用スプレッドを拡大させ、他の資産クラスに悪影響を及ぼす。市場のショックは、シナリオの文脈を考慮して、関連する一連の保険固有のショックによって補完される。

なお、EIOPAはこのようなシナリオの発生確率は、ソルベンシーIIの資本要件である0.5%の確率4よりも低いと推定している。

具体的なシナリオについては、例えば以下の通りとなっている5。

(1) 市場ショック

ショックの水準が通貨や地域によって異なっている。

・スワップ金利の上昇は、ユーロの場合168bps(1年)から43bps(30年)

・国債のスプレッドは、EU平均で62bps(1年)から93bps(30年)

・社債のスプレッドは、AAA格付で130~280bps、BBB格付で240~390bps

・株式は、40%から50%の下落

・不動産は、住宅用が8%から24%の下落、オフィス・商業用が17%から24%の下落

・その他の資産も一定の比率で下落

(2) 保険ショック

・大量解約が20%(定期保険や健康保険等は除く)、3カ月以内に解約返戻金全額が支払われる。

・請求額は、1年目に5%増加、その後9年目まで逓減、10年目以降は0%

(生命保険類似損害保険と健康保険が対象)

・費用は、1.5%のインフレ、その後7年目まで逓減、8年目以降は0%

・再保険収入は5%減少

・収入保険料は10%減少

「固定貸借対照表(FBS)アプローチ」では、組み込まれた経営行動のみが許可された。一方、「制約付貸借対照表(CBS)アプローチ」では、ショックに対応するために、現実的で妥当な対応であれば、保険会社はリアクティブな経営行動(ショックの発生に反応する事後的な経営行動)を実施することができた。

4 ソルベンシーIIのSCR(ソルベンシー資本要件)は、「計測期間1年、信頼水準99.5%のVaR」に相当するものとなっている。

5 以下に挙げるようなストレスの全てが同時に発生するとしているが、ソルベンシーIIの資本要件のように各ストレスの発生に伴う分散効果が考慮されているわけではない。一方で、こうした厳しい市場環境下での信用格付けの引き下げ等は考慮されていない。

ストレステストの結果は、欧州の保険業界全体が十分な資本を有していることを示した。出発点における強いポジション(ソルベンシー比率で221.8%)が、ストレステストの極端だが想定しうるシナリオで具体化されたテールイベントに耐えるのに十分な資本を提供している、ことを示した。

即ち、成長の鈍化とインフレの上昇に加えて、資金調達条件の引き締め、イールドカーブの急激な逆転、信用スプレッドの拡大、債務持続可能性への懸念の中での国債利回りの不均一な上昇等の波及効果が含まれ、さらに、大量解約、保険金請求インフレ、保険料収入の減少等の保険固有の要素も考慮されるという、深刻だが起こり得るショック下でも、保険会社は、多大な影響を受けつつも、ソルベンシーIIの資本要件を満たし、流動性リスクに対応できる、ことが示された。

3―今回のストレステストの結果

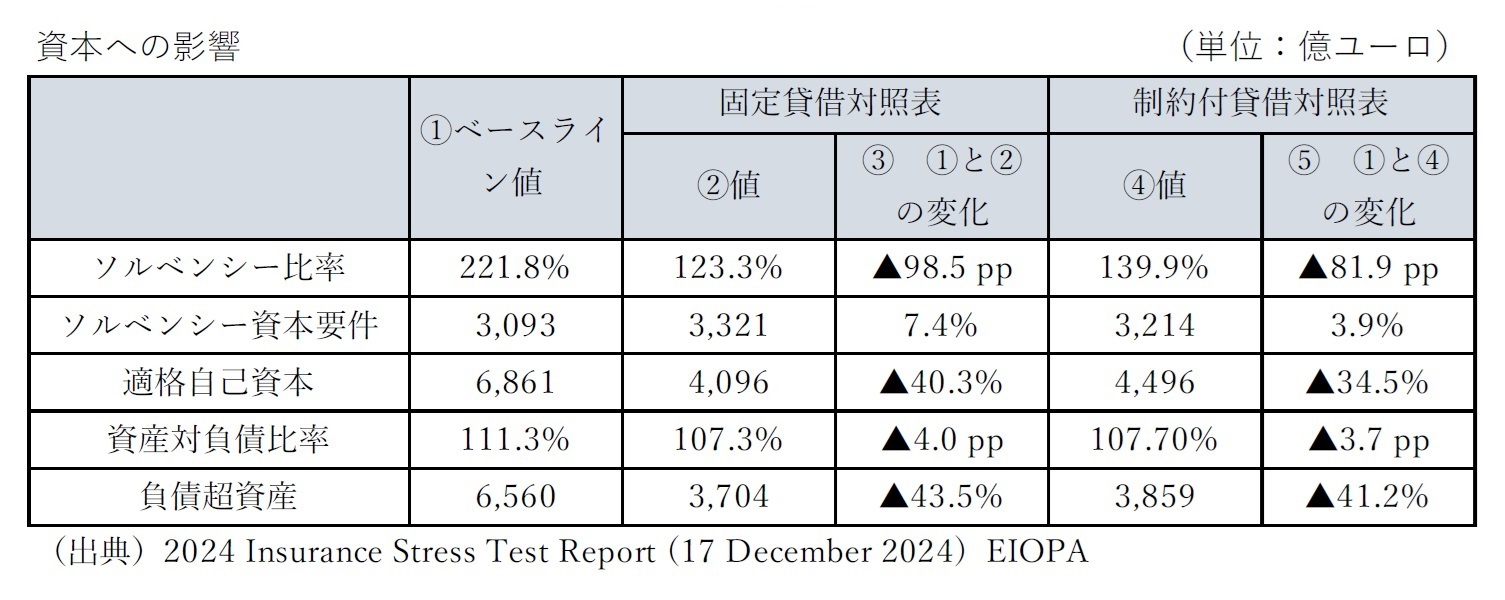

全体のソルベンシー比率は、ストレス後の固定貸借対照表ベースでは、221.8%から98.5 p.p.(パーセントポイント)低下して、123.3%となる。ただし、リアクティブな経営行動後の制約付貸借対照表ベースでは139.9%となり、81.9 p.p.の低下に留まる。

ソルベンシー資本要件は、3,093億ユーロから7.4%増加して3,321億ユーロになるが、リアクティブな経営行動を適用すると増加額が107億ユーロ減少して3,214億ユーロになる。一方で、適格自己資本は、6,861億ユーロから40.3%減少して4,096億ユーロになるが、リアクティブな経営行動を適用すると減少額が400億ユーロ減少して4,496億ユーロとなる。リアクティブな経営行動を適用したのは26社で、その多くは複数の措置を適用し、合計95の措置を適用した。6社が1つの措置のみを適用したが、10の措置を適用する会社もあった。一方で、22社はリアクティブな経営行動を使用することを選択しなかった。

なお、2021年のストレステスト6においては、ソルベンシー資本要件と適格自己資本がそれぞれ7.1%の増加、38.2%の減少となっており、今回のストレスの方が若干大きな影響になっている。また、リアクティブな経営行動の適用方法が変更され、規制上のソルベンシー比率の達成だけでなく、参加会社のリスク管理の枠組みを考慮するようになったことにより、適用会社は2021年の19社から26社に増加した。

この全体的な影響に加えて、8社は、固定貸借対照表ではストレス後の資本要件を満たしていなかった。しかし、これらの会社を含む全ての会社について、保険契約者に対する債務をカバーするのに十分な資産が保持されていた。ソルベンシー比率が100%未満の8社は全て、リアクティブな経営行動を適用して、100%以上のポジションを回復できることを示した。前述のように、100%のソルベンシー比率は維持されているが、内部リスク管理の枠組みへの遵守を確実にするために、より多くの参加会社がリアクティブな経営行動を適用した。全体として、リアクティブな経営行動の適用による実質的な外部性(他の経済主体の意思決定への影響)は現れなかったが、組み込まれた経営行動はこれを説明できないという点に注意が必要である。

なお、図表による詳細な数字は開示されていないが、ソルベンシーIIで認められている移行措置は、ストレス後シナリオの下で規制要件を上回るポジションを維持することに貢献しており、これらの措置が非適用となった場合、固定貸借対照表の前提の下でさらに7社が規制要件を下回ることになる。

因みに、移行措置を非適用とした場合、全体のソルベンシー比率は、ストレス後の固定貸借対照表ベースでは、209.3%から100.7 p.p.低下して、108.7%となる。ただし、リアクティブな経営行動後の制約付貸借対照表ベースでは124.4%となり、84.9 p.p.の低下に留まる。

なお、今回のストレステストについて、個々の保険会社の結果は開示されていないが、数社が自主的に開示することを選択している。

6 2021年のストレステストにおいては、「COVID-19 パンデミックの進展の可能性とその経済的影響に対する継続的な懸念が、世界的な信頼感への悪影響を引き起こし、経済的縮小を長引かせる。」とのナラティブの下で「より長期のより低い」金利環境が継続するとのシナリオになっていた。

(2025年01月30日「保険・年金フォーカス」)

関連レポート

- 欧州2021年保険ストレステスト(1)-EIOPAが第5回目の EU全体の保険のストレステストの実施内容を公表-

- EIOPAによる2021年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-

- EIOPAが保険ストレステストの開示制度の変更を提案-EIOPAが個別開示できるように指令等の改正を提案-

- EIOPAによる2021年保険ストレステストに基づく勧告事項

- EIOPAが保険ストレステストに関するDPを公表-方法論的原則とガイドラインを提示-

- EIOPAによる2018年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-

- EIOPAによる2016年度保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2024年保険ストレステストについて-EIOPAの結果報告書の概要-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2024年保険ストレステストについて-EIOPAの結果報告書の概要-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.