- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 保障ニーズを知ることの意義:生命保険 能動的加入者の視点から

保障ニーズを知ることの意義:生命保険 能動的加入者の視点から

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 村松 容子

文字サイズ

- 小

- 中

- 大

1――生命保険加入行動の変化

近年、金融・保険取引の中で「自ら調べた情報をもとに会社や商品を比較・検討し、加入する消費者」が増加してきている。

ニッセイ基礎研究所では、生命保険の購買行動を観察する中で、2000年頃から、営業職員から勧められるまま加入するのではなく、自らパンフレットやインターネットの情報をもとに検討を進めるといった能動的な加入者が増えてきていることを確認し、従来の加入者(「受動的加入者/顧客」と呼ぶ。)と区別して、「能動的加入者/顧客」と呼んできた1。また、この能動的加入者には、加入する商品を検討する過程で、インターネットで保険会社のホームページや保険比較サイトを調べる、FPに相談する、書籍や雑誌記事を参考にする等、自分で情報を得て加入する保険を絞り込んでいけるタイプ(「真性能動的加入者」と呼ぶ。)と、生命保険の加入動機を持ち、自分で情報を得るが、加入する商品を検討する過程では商品間の差がわからず、どの保険会社のどの商品が自分にふさわしいか、絞り込むことができないタイプ(「疑似能動的加入者」と呼ぶ。)の2種類があることが観察された。

能動的加入者の増加は、インターネットの普及により金融機関や金融商品の選択時に必要な情報を集める環境が整ったことや、高齢期に向けて自助努力による資産形成の必要性が高まり金融商品・サービスの消費経験を積んだ人口が増加したことなどがその主な理由と考えられたことから、さらに増加することが見込まれ、その動向に注目してきた。

本稿では、現在の能動的加入者、および真性・疑似能動的加入者のボリュームを確認し、その特徴を紹介したうえで、今後のより納得できる生命保険加入における示唆を得たい。

1 栗林敦子・井上智紀・村松容子「金融マーケティングにおけるセグメンテーション -生保加入時の能動的行動に注目して-」2009年3月25日ニッセイ基礎研究所 所報(https://www.nli-research.co.jp/files/topics/38114_ext_18_0.pdf?site=nli)

定量調査における「能動(真性能動、疑似能動)」と「受動」の定義は以下のとおりとした。

まず、「能動的加入者」は、生命保険加入時に自ら情報を収集し、会社や商品を比較検討を行うため、以下の条件I、IIのいずれかに該当するケースを「能動的加入者」とし、それ以外を「受動的加入者」とした。

I.他社比較・検討の有無

2つ以上の保険会社の生命保険について比較検討した人

II.主体的な情報探索の有無

加入時に利用した情報源として、自ら収集した情報を利用した人

次に、「真性能動的加入者」と「擬似能動的加入者」の違いは、自分に必要な保険ニーズをいくつかの情報に照らしあわせ、徐々に絞り込むことができるかどうか(自分で保険を選択・決定できるかどうか)にある。そのためにはまず、自分のニーズに関する知識が必要であると考えられる。そこで、下記のIIIの条件によって「真性能動的加入者」と「擬似能動的加入者」を分類した。

III.自分自身のニーズに関する知識の有無

「自分の保障ニーズ」について「よく知っている」から「まったく知らない・用語がわから ない」まで5段階で聞いているが、これに対して「よく知っている」と回答した人を「真性能動的加入者」、「少し知っている」「どちらともいえない」「ほとんど知らない」「まったく知 らない・用語がわからない」と回答した人を「擬似能動的加入者」とした。

各セグメントの特徴、および定量調査における定義の根拠等については、前述の「金融マーケティングにおけるセグメンテーション-生保加入時の能動的行動に注目して-」をご参照いただきたい。

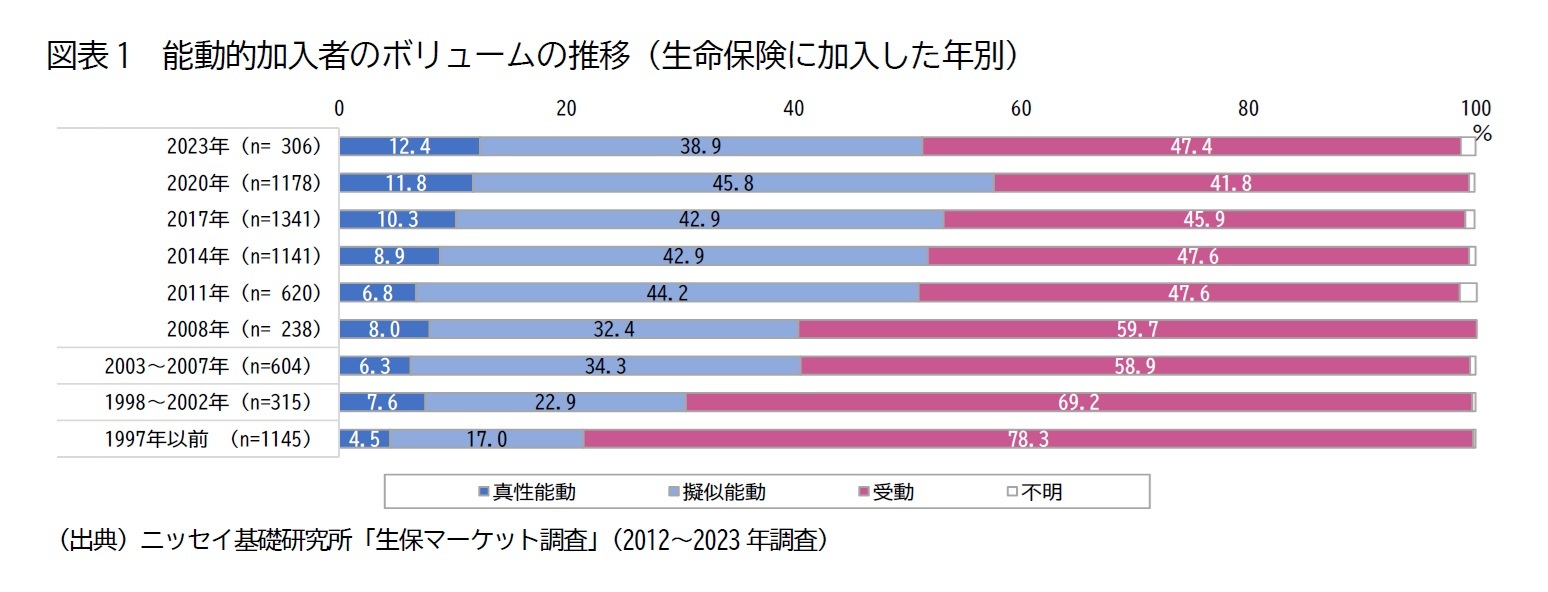

2――能動的加入者の増加

1997年以前の加入者の78.3%が受動的加入者だったのに対し、受動的加入者は徐々に減少し、2023年加入者においては47.4%と半数以下となっていた。それに代わって、能動的加入者は、真性能動、疑似能動を合わせて1997年以前は21.5%だったのが、2023年には51.3%と増加していた。真性能動的加入者についてみると、1997年以前の加入者では4.5%で、2011年頃までは大きな増加はなく横ばいで推移してきたが、2011年頃以降、増加しており、2023年の加入者では、12.4%にまで上昇しており2、当初は疑似能動的加入者の増加が目立ったが、最近では真性能動的加入者の増加も確認できた。

2 2020年加入者は、疑似能動的加入者の割合が特に高く、受動的加入者の割合が特に低い。図表1では割愛したが、2019年と2021年と比べても疑似能動的加入者が特に多かった。これは、コロナ禍で、受動的加入者の主な情報源である営業職員との接触を避けた消費者が多かったことや、外出機会が減り、自身で保険について調べる時間があった加入者が多かった可能性が考えられる。

3――能動的加入者の特徴

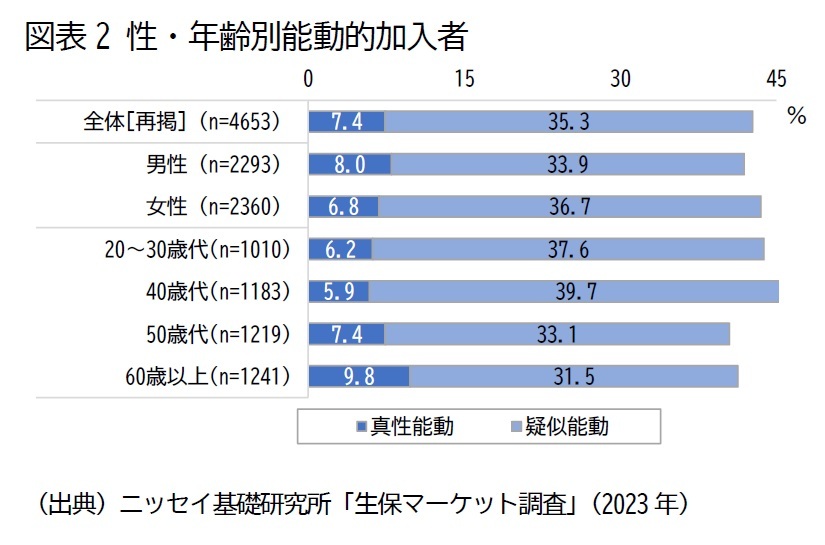

1|性別、年齢別の特徴

1|性別、年齢別の特徴2023年調査で、能動的加入者の割合を性別にみると、能動的加入者全体の割合は男女による差はほとんどないが、女性で疑似能動的加入者の割合が男性よりやや高い(図表2)。

年齢別による差は顕著で、能動的加入者全体の割合は40歳代以下で高いが、40歳代以下では疑似能動的顧客の割合が高く、真性能動的加入者は50歳代以上で高い。自ら情報を集め、商品を比較し、加入を決めるといった行動は、比較的若い人で多いが、若いうちは、自分自身の保障ニーズの見極めが難しい可能性がある。

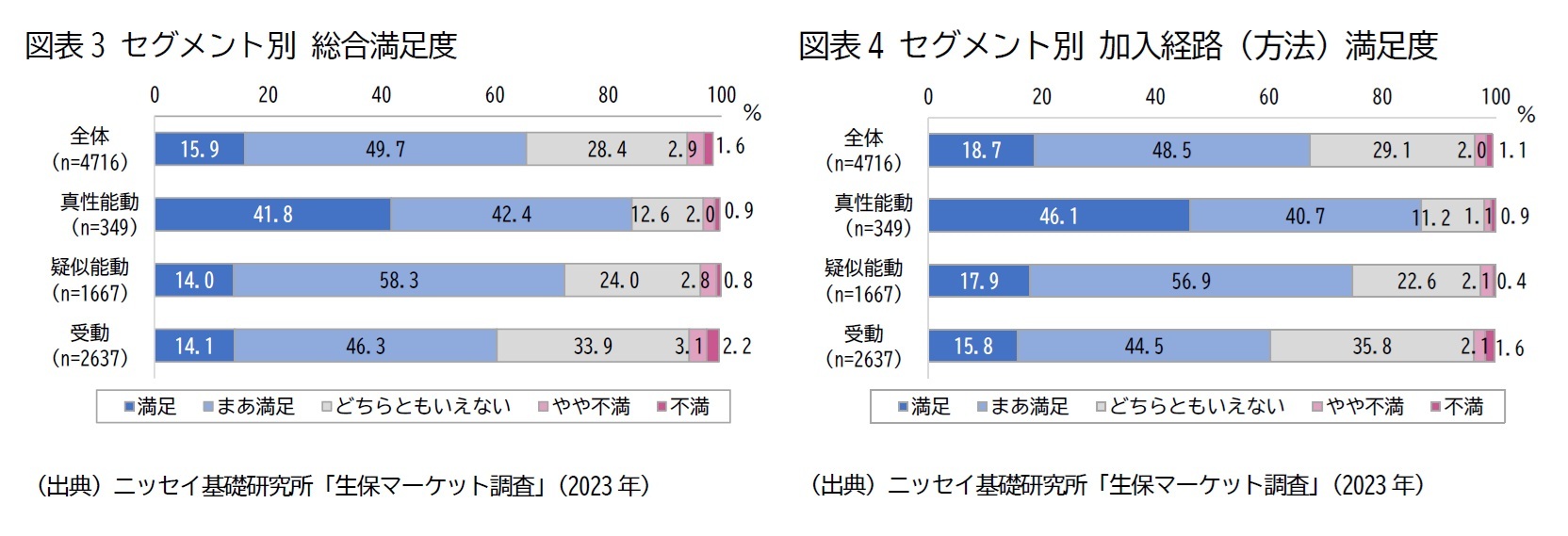

加入した生命保険に対する総合的な満足度をセグメント別にみると、満足計(「満足している」と「まあ満足している」の合計)の割合は、真性能動的加入者では84.2%、擬似能動的加入者でも72.3%と、受動的加入者の60.4%を大きく上回る。ところが、「満足している」に限定してみると、真性能動的加入者の42.5%に対して、疑似能動的加入者と受動的加入者では同程度にとどまる。

加入経路(方法)に対する満足度も、満足計の割合は、真性能動的加入者、疑似能動的加入者、受動的加入者の順に高く、「満足している」に限定してみると、真性能動的加入者が疑似能動、受動を大きく上回るという特徴は総合的な満足度と同様となっている。しかし、総合満足度と比べると、加入経路(方法)の「満足している」は疑似能動の17.9%が受動の15.8%を上回っていた(10%有意水準)。

加入経路(方法)については、加入検討時に、自ら情報を収集したり、会社や商品を比較検討を行ったことで、受動的加入者よりも満足している割合が高いものと考えられる。総合的な満足度においても、満足計の割合は受動と疑似能動で大きな差があるものの、「満足している」だけに限定すれば、自分自身の保障ニーズを知っていることが重要となりそうだ。自分自身の保障ニーズを認識できていないと、どういった保険商品が自分自身の保障ニーズに合っているか、保険商品について調べても判断できないため、不安が残るものと考えられる。ここでは詳細は割愛するが、真性能動的加入者では、疑似能動的加入者、受動的加入者と比べて、継続意向や、他者への推奨意向も高く、加入者自身にとっても、保険会社にとっても良好な状態であることが窺える。

4――保障ニーズを検討することが重要

図表3、4で示したとおり、真性能動的加入者の加入した生命保険への満足度は高い。疑似能動的加入者は、「まあ満足している」は高いものの「満足している」は、真性能動的加入者を下回り、受動的加入者と同程度にとどまる。加入した保険に「満足している」と感じるためには、自分の保障ニーズを知ることが重要だと考えられた。自分自身の保障ニーズを認識できていないと、どれだけ詳細に保険商品について調べても、その保険商品が自分のニーズを満たしているか判断できないため、不安が残るものと考えられる。

2000年頃と比べて、インターネット等を介して、保険商品については、商品の特徴を調べたり、似た商品と比較しやすくなってきている。また、個人が発する情報も増え、利用者の口コミ、会社や担当者の対応に関する評判等を含めて多くの情報を集めることができる。しかし、生活スタイルがますます多様化し、人々が抱えるリスクも多様化してきていると考えられ、自分の保障ニーズを判断することは難しくなっている可能性がある。商品についての情報を得るだけでなく、自分自身の生活設計を行い、自分が必要としている保障を考えることが大切だろう。

(2025年01月28日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1783

- 【職歴】

2003年 ニッセイ基礎研究所入社

村松 容子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 日本における「老衰死」増加の背景 | 村松 容子 | 研究員の眼 |

| 2025/09/18 | 保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 | 村松 容子 | 基礎研レポート |

| 2025/07/22 | 保険ショップの利用実態とその変化~利用目的とチャネル選択にみる役割の変化 | 村松 容子 | 保険・年金フォーカス |

| 2025/07/03 | BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 | 村松 容子 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【保障ニーズを知ることの意義:生命保険 能動的加入者の視点から】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保障ニーズを知ることの意義:生命保険 能動的加入者の視点からのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.