- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 長期化する中国の不動産不況-政策対応の経緯を踏まえた当面の見通し

コラム

2025年01月08日

文字サイズ

- 小

- 中

- 大

3――中央財政による支援には慎重姿勢を崩さず

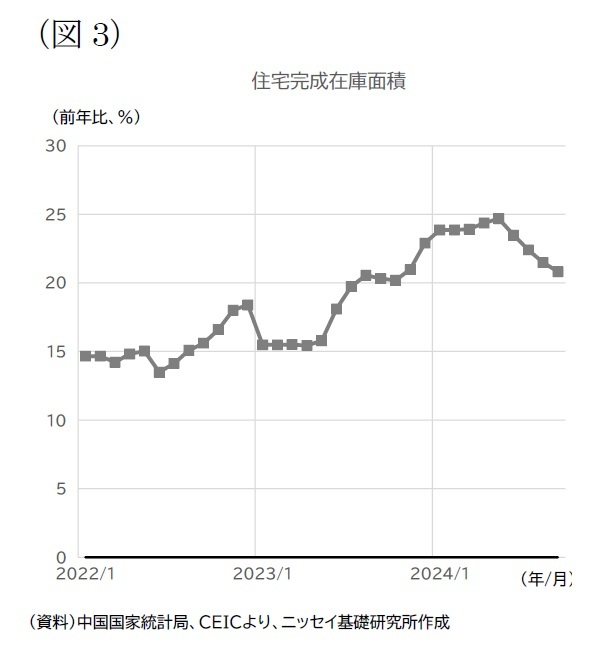

このように不動産支援策は段階的に強化されてきており、徐々に進展しているとみられる。例えば、「保交房」に関しては、24年度までの引き渡し目標である396万軒に対して、10月中旬時点で246万軒の引き渡しが完了している。また、住宅在庫の買い取りについても、住宅完成在庫面積は依然増加しているものの、5月をピークに増勢には歯止めがかかっている(図3)。もっとも、「保交房」による対応が必要な規模の全体像ははっきりしておらず、引き渡し済みの物件はごく一部にとどまる可能性がある。また、在庫買い取りに関しても、準備された中国人民銀行の融資枠3000億元のうち、実際に実行された分は24年6月末時点で121億元にとどまっており、進展のペースは遅い。政策による後押しはあるものの、金融機関の不動産業向けの融資に対する慎重姿勢は依然として根強いことがうかがえる。このため、冒頭でも紹介したように、不動産市場の抜本的な改善には至っていない。

このように不動産支援策は段階的に強化されてきており、徐々に進展しているとみられる。例えば、「保交房」に関しては、24年度までの引き渡し目標である396万軒に対して、10月中旬時点で246万軒の引き渡しが完了している。また、住宅在庫の買い取りについても、住宅完成在庫面積は依然増加しているものの、5月をピークに増勢には歯止めがかかっている(図3)。もっとも、「保交房」による対応が必要な規模の全体像ははっきりしておらず、引き渡し済みの物件はごく一部にとどまる可能性がある。また、在庫買い取りに関しても、準備された中国人民銀行の融資枠3000億元のうち、実際に実行された分は24年6月末時点で121億元にとどまっており、進展のペースは遅い。政策による後押しはあるものの、金融機関の不動産業向けの融資に対する慎重姿勢は依然として根強いことがうかがえる。このため、冒頭でも紹介したように、不動産市場の抜本的な改善には至っていない。不動産不況からの脱却に向けた打開策として、中国内外で提言されているのは、中央政府による財政の投入だ。例えば、IMFが24年8月に発表した最新の4条協議報告書では、市場メカニズムに則り、債務不履行に陥ったデベロッパーの清算措置を行うこととセットで、中央政府が一度限りの財政支援を行い、建設が中断された物件の引き渡しや購入者への補償、在庫買い取りによる公共住宅への転用など適切な対策に充当することが提言された。必要な財源の規模としては、GDPの約5.5%(7兆元相当)が目安として示されている。

中央政府の債務残高は、23年末時点でGDP比23.9%と比較的低水準にあり、対策をとる余力はまだ十分にあるが、中央政府の介入に対して、中国政府は慎重な姿勢を崩していない。中国代表のIMF理事である張正鑫氏は、中央政府による将来の救済期待を高め、モラルハザードを招くことに対する懸念を背景に、IMFの提言に対して否定的な見解を示している。実際の政策の展開をみても、政策の実施主体あるいは資金の出し手は、あくまで地方政府や金融セクターとされている。「不動産市場悪化への歯止めと回復を促す」との意気込みが示された24年9月の中央政治局会議を経てもなお、中央政府の財源を充てる方針は示されておらず、住宅都市農村建設部の倪虹部長も、今後の「保交房」推進にあたり、「地方政府、不動産企業、金融機関など各自の責任をしっかりと果たさせ、市場化・法治化の原則に則り、一棟ごとの対策をとる」考えを強調している。

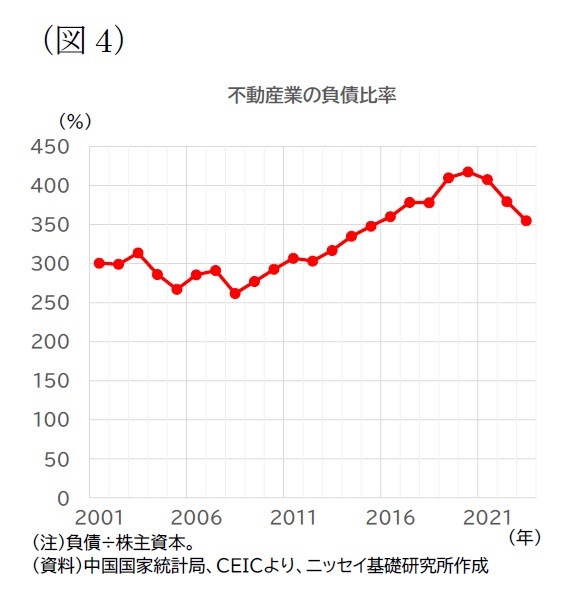

こうしたスタンスの背景には、習政権が長年かけて取り組んでいる過剰債務処理(デレバレッジ)に関係した懸念があると考えられる。中国では、かつて実施された4兆元の景気対策をはじめとする経済政策の代償として、製造業、不動産業、地方政府という3つのセクターで債務が膨れ上がり、それが金融リスクの火種となった。このため、習政権は15年頃からその債務処理を進めてきた。製造業を皮切りにスタートし、20年以降は不動産が対象となり、23年からは不動産と並行して地方政府の隠れ債務対策にも本腰を入れ始めているが、進捗は依然道半ばにある。例えば、不動産業の企業負債のGDP比は、20年をピークに低下しており、不動産不況という代償を伴いながらも、デレバレッジが着実に進んでいることが分かるが、不動産業の負債比率の推移をみると、2000年代に比べて依然高水準にあり、デレバレッジの取り組みは今しばらく継続が必要な状況にあると考えられる(図4)。地方政府の隠れ債務対策についても同様だ。11月8日に閉幕した全国人民代表大会常務委員会で10兆元規模の地方債への借り換えが承認されたことで、時間的な猶予は生まれたが、完了のメドとされる20年代後半まで、対策の手を緩めることはできないだろう。そうした中、中央政府が救済の手を差し伸べることで、民営デベロッパーや地方政府による債務処理の規律が緩み、デレバレッジが遅延、後退してしまうことを危惧している可能性がある。

こうしたスタンスの背景には、習政権が長年かけて取り組んでいる過剰債務処理(デレバレッジ)に関係した懸念があると考えられる。中国では、かつて実施された4兆元の景気対策をはじめとする経済政策の代償として、製造業、不動産業、地方政府という3つのセクターで債務が膨れ上がり、それが金融リスクの火種となった。このため、習政権は15年頃からその債務処理を進めてきた。製造業を皮切りにスタートし、20年以降は不動産が対象となり、23年からは不動産と並行して地方政府の隠れ債務対策にも本腰を入れ始めているが、進捗は依然道半ばにある。例えば、不動産業の企業負債のGDP比は、20年をピークに低下しており、不動産不況という代償を伴いながらも、デレバレッジが着実に進んでいることが分かるが、不動産業の負債比率の推移をみると、2000年代に比べて依然高水準にあり、デレバレッジの取り組みは今しばらく継続が必要な状況にあると考えられる(図4)。地方政府の隠れ債務対策についても同様だ。11月8日に閉幕した全国人民代表大会常務委員会で10兆元規模の地方債への借り換えが承認されたことで、時間的な猶予は生まれたが、完了のメドとされる20年代後半まで、対策の手を緩めることはできないだろう。そうした中、中央政府が救済の手を差し伸べることで、民営デベロッパーや地方政府による債務処理の規律が緩み、デレバレッジが遅延、後退してしまうことを危惧している可能性がある。

4――不動産市場の正常化に向けた足取りは、今後も緩慢かつ不安定なものに

住宅都市農村建設部の発表によれば、24年10月、それまで前年減が続いていた住宅売買契約件数が前年比で増加に転じており、対策強化の効果発現の兆しもみられる。今後は、効果の持続性をみながら必要に応じて追加対策を講じることが予想されるが、中国政府のスタンスを踏まえると、従来の延長線上での政策対応となるだろう。引き続き地方政府および金融セクターによる資金供給に頼り、住宅の引き渡し支援などを進めていくと考えられるが、進展には時間を要することが見込まれる。例えば、上述の通り「ホワイトリスト」融資枠は4兆元までの拡大が目指されているが、不動産開発向けの融資残高は24年6月末時点で13.8兆元であり、短期間で一度に実行できる規模ではない。まさに「一棟ごと」の地道な対策となり、不動産市場の正常化に向けた足取りは緩慢なものとなるだろう。

不動産市場の正常化に向けた展望としては、政治日程の観点からは、次回の中国共産党全国代表大会が開催される27年がひとつのメドになると思われるが、そう悠長に構えていられる状況ではなくなりつつある。24年11月に米国で実施された大統領選挙では、トランプ氏が再選を果たした。同氏は、公約として対中輸入に対する一律60%の追加関税の実施を公約に掲げており、25年の政権発足後、それが現実のものとなれば、対米輸出の減少を中心に、中国経済には無視できない影響が及ぶ恐れがある。財政・金融による経済下支え策が実施されれば、外需への打撃は幾分緩和されることが見込まれるが、不動産不況が改善しない限りは、内需、外需ともに不安定なままとなる。外需悪化によって企業の景況感が一段と悪化し、それが家計のマインド冷え込みを通じて不動産不況へと波及し、景気が腰折れするという最悪の事態に陥る可能性もゼロではない。その場合、最後の手段として中央政府が直接、不動産対策に乗り出すことも予想されるが、適時適切な対応がとられるか、不確実性は残る。対米関係という「外患」が強まると見込まれるなか、不動産不況という「内憂」が早期に解消されるか、中国の不動産市場や政策の動向について、今しばらく気を揉む状況が続きそうだ。

不動産市場の正常化に向けた展望としては、政治日程の観点からは、次回の中国共産党全国代表大会が開催される27年がひとつのメドになると思われるが、そう悠長に構えていられる状況ではなくなりつつある。24年11月に米国で実施された大統領選挙では、トランプ氏が再選を果たした。同氏は、公約として対中輸入に対する一律60%の追加関税の実施を公約に掲げており、25年の政権発足後、それが現実のものとなれば、対米輸出の減少を中心に、中国経済には無視できない影響が及ぶ恐れがある。財政・金融による経済下支え策が実施されれば、外需への打撃は幾分緩和されることが見込まれるが、不動産不況が改善しない限りは、内需、外需ともに不安定なままとなる。外需悪化によって企業の景況感が一段と悪化し、それが家計のマインド冷え込みを通じて不動産不況へと波及し、景気が腰折れするという最悪の事態に陥る可能性もゼロではない。その場合、最後の手段として中央政府が直接、不動産対策に乗り出すことも予想されるが、適時適切な対応がとられるか、不確実性は残る。対米関係という「外患」が強まると見込まれるなか、不動産不況という「内憂」が早期に解消されるか、中国の不動産市場や政策の動向について、今しばらく気を揉む状況が続きそうだ。

(注)一般財団法人日中経済協会『日中経協ジャーナル』2024年12月号寄稿からの転載(データ等は寄稿時点)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2025年01月08日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か | 三浦 祐介 | 基礎研レター |

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長期化する中国の不動産不況-政策対応の経緯を踏まえた当面の見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長期化する中国の不動産不況-政策対応の経緯を踏まえた当面の見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.