- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- FRB利下げで米商業用不動産市場はまだら模様の回復へ

2025年01月08日

文字サイズ

- 小

- 中

- 大

米国の商業用不動産市場が底入れの兆しを見せ始めている。米連邦準備制度理事会(FRB)はインフレを抑制するため、2022年3月から翌年7月にかけて合計5.25%の利上げを実施し、政策金利を2001年以来の高水準まで引き上げた。その結果、商業用不動産市場は大きな打撃を受け、調整局面を迎えた。商業用不動産価格は2022年4月から下落に転じ、2023年12月までに22%下落した。しかし、2024年1月には下げ止まり、同年10月までに合計3%の上昇を見せている。力強い上昇基調とは言えないものの、市場は一息ついた状況と言えるだろう1。

商業用不動産市場は、利上げの影響を最も受けた分野である。特に2023年3月のシリコンバレーバンク(SVB)の破綻により、中小銀行の健全性への懸念が高まると、次なる火種として商業用不動産市場の動向に関心が集まった2。この懸念が現実となったのが、2024年1月に表面化したニューヨーク・コミュニティ・バンコープ(NYCB)の経営不安である。同行は商業用不動産向け貸出の不良債権化により赤字に転落し、商業用不動産市場の調整が中小銀行の経営を揺るがし始めたことを示す象徴的な事例となった。

しかし、2024年9月の米連邦公開市場委員会(FOMC)で0.5%、11月に0.25%の利下げが行われるなど、FRBが利下げへ転換した。FOMCメンバーの予測では、政策金利は2025年末に3.4%、2026年には2.9%まで引き下げられ、その後は据え置かれる見通しだ。利下げを待ち望んでいたのは商業用不動産のオーナーだけでなく、中小銀行も同様であった。SVBの破綻以降、預金流出を防ぐために預金金利を高めに設定せざるを得ず、利ざやが圧迫されていたからである。

商業用不動産市場は、利上げの影響を最も受けた分野である。特に2023年3月のシリコンバレーバンク(SVB)の破綻により、中小銀行の健全性への懸念が高まると、次なる火種として商業用不動産市場の動向に関心が集まった2。この懸念が現実となったのが、2024年1月に表面化したニューヨーク・コミュニティ・バンコープ(NYCB)の経営不安である。同行は商業用不動産向け貸出の不良債権化により赤字に転落し、商業用不動産市場の調整が中小銀行の経営を揺るがし始めたことを示す象徴的な事例となった。

しかし、2024年9月の米連邦公開市場委員会(FOMC)で0.5%、11月に0.25%の利下げが行われるなど、FRBが利下げへ転換した。FOMCメンバーの予測では、政策金利は2025年末に3.4%、2026年には2.9%まで引き下げられ、その後は据え置かれる見通しだ。利下げを待ち望んでいたのは商業用不動産のオーナーだけでなく、中小銀行も同様であった。SVBの破綻以降、預金流出を防ぐために預金金利を高めに設定せざるを得ず、利ざやが圧迫されていたからである。

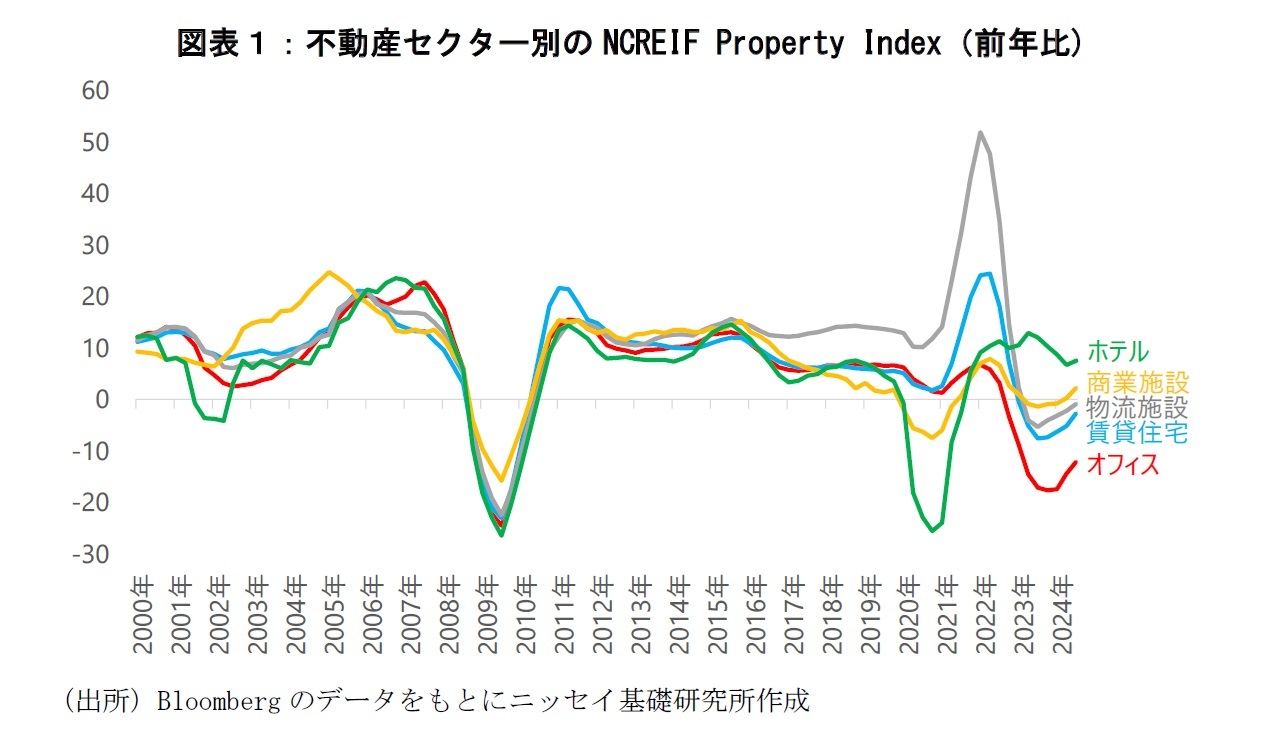

商業用不動産市場は全体として回復しているものの、セクター間の二極化が顕著である。2024年第3四半期のセクター別トータルリターンは、ホテルが前年比+7.5%、商業施設+2.6%、物流施設▲0.9%、賃貸住宅▲2.7%、オフィス▲12.1%となっている(図表1)。ホテルのパフォーマンスは最も高いものの、コロナ禍後の急回復が一服し、前年同期の+12.0%からは鈍化している。一方、商業施設は「アマゾン効果」によるEC拡大の打撃を受け、2018~2019年にパフォーマンスが低迷していたが、現在はホテルに次ぐ高リターンを記録し、構造的な不調から回復しつつあり、投資家から再び注目を集めている。

特に深刻な状況にあったオフィスセクターは、金利低下により最悪期を脱しつつあるものの、在宅勤務の普及による需要減少の影響が残っており、依然として調整局面の真っ只中にある。IT企業が集積し、市況が特に悪化しているサンフランシスコでは、2024年第3四半期のオフィス空室率が37%に達している3。ただし、「トロフィーオフィス」と呼ばれる最上級グレードの物件は、オフィス回帰を進める企業の需要を捉え、高稼働率を維持している。一方、立地やグレードで劣る「コモディティオフィス」は、テナント確保が困難であり、非常に厳しい状況にある。市況がいつ回復するのか、先行きの不透明感は依然として強い。

今回の不動産市場の調整は、このようにまだら模様であることが特徴だ。不動産セクター間での二極化が顕著であるだけでなく、オフィス市場で見られるようにセクター内でも格差が広がっている。また、商業用不動産は打撃を受けたものの、市場規模がその2倍以上ある居住用不動産は、金融引き締め下でも高値圏を維持し、大幅な調整を免れた。これが、商業用不動産価格が大幅に下落したにもかかわらず、金融危機を回避できた要因の一つである。

さらに、銀行などの貸し手は、コロナ禍以降の商業用不動産市場の苦境に対し、「Pretend and Extend(見て見ぬふりをして返済期限を延長する)」という戦略を取った。リーマン・ショックの経験から、一斉に資金を引き揚げると不動産の投げ売りを招き、自らの首を絞める結果になることを学んだからである。このように時間を稼いでいる間に、インフレが落ち着きを見せ、FRBが利下げに転じたことで、商業用不動産市場にも明るい兆しが見え始めた。しかし、現在の市況回復は、不動産ファンダメンタルズの成長による自律的な反発というより、金利低下という金融要因に依存している面が強い。

特に懸念されるリスクは、トランプ氏が大統領に復帰し、減税や関税引き上げなどのインフレ促進策が実行される見通しとなったことである。インフレが再燃すれば、FRBが再利上げを余儀なくされる可能性もある。そうなると、依然として力強さに欠ける商業用不動産市場が再び逆風にさらされる。金利頼みの商業用不動産市場の回復の勢いが増すかは不透明で、現在のまだら模様の市場環境がしばらくは続くことが予想される。

1 Green Street Commercial Property Price Index.同指標は先行性に優れるため、他の商業用不動産価格指数であるRCA CPPIなどは価格が下げ止まったものの、明確な反転は示していない。

2 商業用不動産向け融資の焦げ付きが、SVBの破綻の直接の原因ではないが、米国の中小銀行は平均して資産の約3割を商業用不動産向け融資が占め、商業用不動産の更なる調整が次なる火種として注目を集めた。

3 CBRE, San Francisco Office Figures Q3 2024, 8 October 2024.

特に深刻な状況にあったオフィスセクターは、金利低下により最悪期を脱しつつあるものの、在宅勤務の普及による需要減少の影響が残っており、依然として調整局面の真っ只中にある。IT企業が集積し、市況が特に悪化しているサンフランシスコでは、2024年第3四半期のオフィス空室率が37%に達している3。ただし、「トロフィーオフィス」と呼ばれる最上級グレードの物件は、オフィス回帰を進める企業の需要を捉え、高稼働率を維持している。一方、立地やグレードで劣る「コモディティオフィス」は、テナント確保が困難であり、非常に厳しい状況にある。市況がいつ回復するのか、先行きの不透明感は依然として強い。

今回の不動産市場の調整は、このようにまだら模様であることが特徴だ。不動産セクター間での二極化が顕著であるだけでなく、オフィス市場で見られるようにセクター内でも格差が広がっている。また、商業用不動産は打撃を受けたものの、市場規模がその2倍以上ある居住用不動産は、金融引き締め下でも高値圏を維持し、大幅な調整を免れた。これが、商業用不動産価格が大幅に下落したにもかかわらず、金融危機を回避できた要因の一つである。

さらに、銀行などの貸し手は、コロナ禍以降の商業用不動産市場の苦境に対し、「Pretend and Extend(見て見ぬふりをして返済期限を延長する)」という戦略を取った。リーマン・ショックの経験から、一斉に資金を引き揚げると不動産の投げ売りを招き、自らの首を絞める結果になることを学んだからである。このように時間を稼いでいる間に、インフレが落ち着きを見せ、FRBが利下げに転じたことで、商業用不動産市場にも明るい兆しが見え始めた。しかし、現在の市況回復は、不動産ファンダメンタルズの成長による自律的な反発というより、金利低下という金融要因に依存している面が強い。

特に懸念されるリスクは、トランプ氏が大統領に復帰し、減税や関税引き上げなどのインフレ促進策が実行される見通しとなったことである。インフレが再燃すれば、FRBが再利上げを余儀なくされる可能性もある。そうなると、依然として力強さに欠ける商業用不動産市場が再び逆風にさらされる。金利頼みの商業用不動産市場の回復の勢いが増すかは不透明で、現在のまだら模様の市場環境がしばらくは続くことが予想される。

1 Green Street Commercial Property Price Index.同指標は先行性に優れるため、他の商業用不動産価格指数であるRCA CPPIなどは価格が下げ止まったものの、明確な反転は示していない。

2 商業用不動産向け融資の焦げ付きが、SVBの破綻の直接の原因ではないが、米国の中小銀行は平均して資産の約3割を商業用不動産向け融資が占め、商業用不動産の更なる調整が次なる火種として注目を集めた。

3 CBRE, San Francisco Office Figures Q3 2024, 8 October 2024.

(2025年01月08日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【FRB利下げで米商業用不動産市場はまだら模様の回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

FRB利下げで米商業用不動産市場はまだら模様の回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.