- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国は不動産不況と米国リスクをどう乗り越えるか-相次ぎ発表される経済政策の現状評価と今後の見通し

2024年11月15日

文字サイズ

- 小

- 中

- 大

長期化する不動産不況の影響が広がる中国において、足元では今後の経済を左右しうるイベントが続いている。ひとつは、上振れ要因となりうる追加経済対策を巡る動き、もうひとつは、下振れ要因となりうる米国大統領選挙でのトランプ氏の再選である。不動産不況という「内憂」と、再びリスク要因として浮上してきた米国の対中政策という「外患」に対して、中国はどのようなスタンスで臨む考えなのだろうか。本稿では、2024年9月下旬以降に相次いで発表された追加経済対策を評価したうえで、当面の見通しを展望したい。

1――続く「内憂」と強まる「外患」

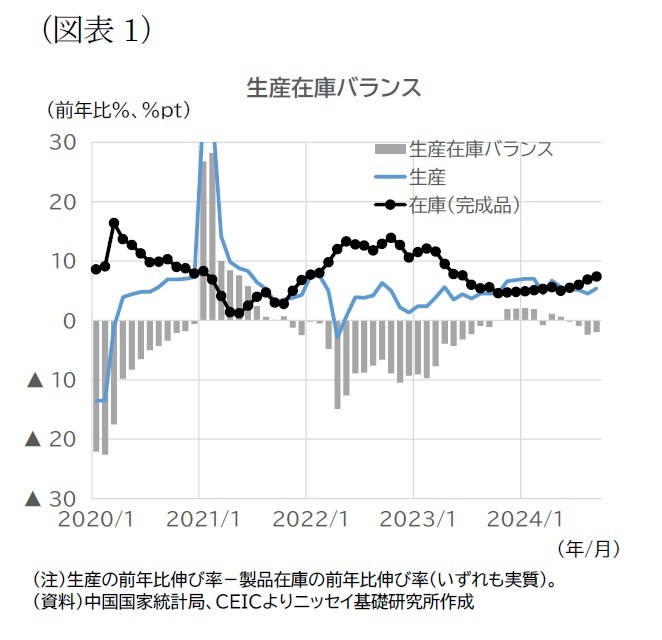

中国の不動産不況は依然として厳しい状況にあり、経済への影響が拡大している。例えば、住宅販売床面積は2024年1~9月の累計で前年同期比▲19.2%、不動産開発投資は同▲10.1%と、23年に続き前年比で減少している。また、家計のマインド冷え込みから個人消費が低調となっていることに加え、土地使用権売却収入や税収の落ち込みにより地方政府の財政も悪化しており、内需低迷の悪循環から脱することができない状況となっている。これに対して、大規模な設備更新やインフラ建設といった経済政策を年初から実施しているほか、低価格での輸出攻勢の効果もあって外需が好調なことで、経済は辛うじて安定を保っているのが実情だ。ただ、経済政策による下支えに関しては、設備投資にピークアウトの兆しがみられるほか、好調であった製造業の生産活動についても、在庫の伸びが生産の伸びを上回り、在庫調整圧力が強まりつつあるなど(図表1)、今後徐々に息切れしていく可能性が高い。

中国の不動産不況は依然として厳しい状況にあり、経済への影響が拡大している。例えば、住宅販売床面積は2024年1~9月の累計で前年同期比▲19.2%、不動産開発投資は同▲10.1%と、23年に続き前年比で減少している。また、家計のマインド冷え込みから個人消費が低調となっていることに加え、土地使用権売却収入や税収の落ち込みにより地方政府の財政も悪化しており、内需低迷の悪循環から脱することができない状況となっている。これに対して、大規模な設備更新やインフラ建設といった経済政策を年初から実施しているほか、低価格での輸出攻勢の効果もあって外需が好調なことで、経済は辛うじて安定を保っているのが実情だ。ただ、経済政策による下支えに関しては、設備投資にピークアウトの兆しがみられるほか、好調であった製造業の生産活動についても、在庫の伸びが生産の伸びを上回り、在庫調整圧力が強まりつつあるなど(図表1)、今後徐々に息切れしていく可能性が高い。

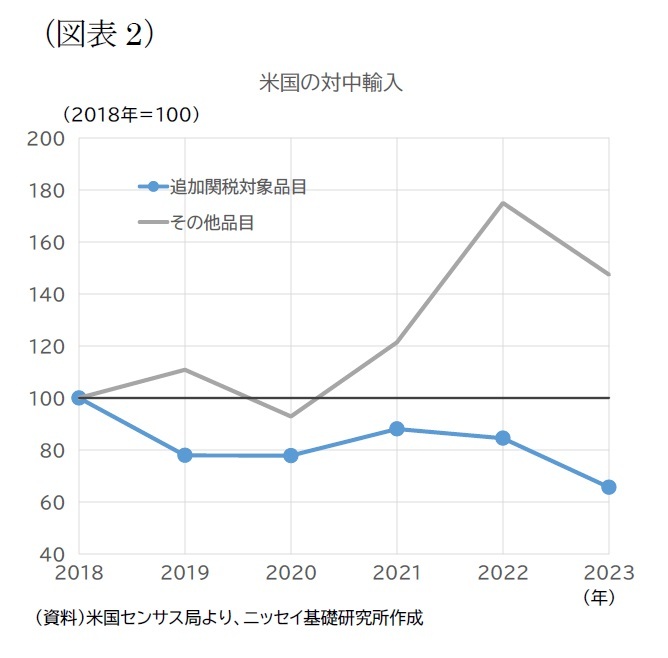

加えて、米国で24年11月5日に実施された大統領選挙では、共和党のトランプ氏が再選を果たした。同氏の公約の中には、対中輸入に対する一律60%の追加関税や最恵国待遇の取り消しなど、25年以降の中国経済に打撃となり得る政策が含まれている。第1次トランプ政権の際にも、対中追加関税が段階的に強化された結果、対象品目の中国から米国への輸出は減少した(図表2)。その経験を踏まえると、今回再び追加関税が課されれば、再び中国から米国への輸出が下押しされる可能性が高い。その押し下げは1%強になると見込まれ、足元の中国経済にとっては無視できない下押し圧力となるだろう。また、人民元安圧力も金融緩和の制約要因となる恐れがある。

加えて、米国で24年11月5日に実施された大統領選挙では、共和党のトランプ氏が再選を果たした。同氏の公約の中には、対中輸入に対する一律60%の追加関税や最恵国待遇の取り消しなど、25年以降の中国経済に打撃となり得る政策が含まれている。第1次トランプ政権の際にも、対中追加関税が段階的に強化された結果、対象品目の中国から米国への輸出は減少した(図表2)。その経験を踏まえると、今回再び追加関税が課されれば、再び中国から米国への輸出が下押しされる可能性が高い。その押し下げは1%強になると見込まれ、足元の中国経済にとっては無視できない下押し圧力となるだろう。また、人民元安圧力も金融緩和の制約要因となる恐れがある。

2――現時点の中国の経済対策の評価

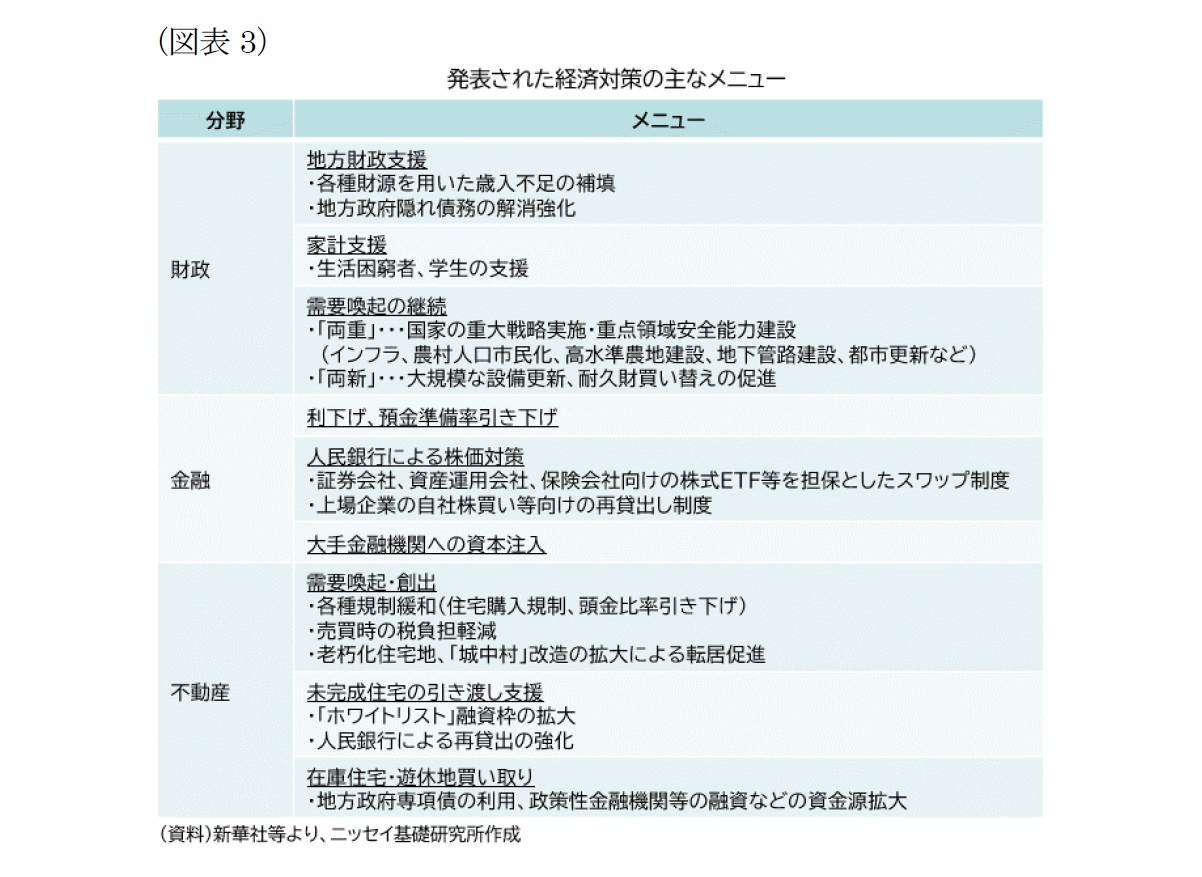

こうした状況下、中国は追加の経済対策を講じることで難局を乗り切ろうとしている。追加対策強化の方針が示された中央政治局会議(24年9月26日開催)前後で発表された主な政策は、図表3の通りだ。足元では不動産不況による内需不足が根強いことから、需要を刺激するための財政出動や不動産市場改善に向けた抜本的対策に対して、市場の関心が高まっている状況だ。それに対して、中国政府からこれまでに発表された具体的な財政政策と不動産政策の詳細は、それぞれ以下に述べる通りであり、市場の期待とはかい離がある。経済情勢の改善に向けてプラスには作用するものの、停滞する現状を目覚ましく改善させるほどの効果は期待できなさそうだ。

1|期待された財政出動は空振りに

財政政策に関して、最も関心が集まっていたのは、24年11月4日~8日に開催された全国人民代表大会常務委員会の結果だろう。市場では大規模な景気刺激策を期待する向きもあったが、閉幕日に発表された実際の対策は、数年をかけて10兆元規模の地方政府の隠れ債務を地方政府の債務へ付け替えるというものであった1。市場の予想に対して、規模は大規模となったが、内容は期待されていた需要刺激策とは異なるものとなった2。

財政政策に関して、最も関心が集まっていたのは、24年11月4日~8日に開催された全国人民代表大会常務委員会の結果だろう。市場では大規模な景気刺激策を期待する向きもあったが、閉幕日に発表された実際の対策は、数年をかけて10兆元規模の地方政府の隠れ債務を地方政府の債務へ付け替えるというものであった1。市場の予想に対して、規模は大規模となったが、内容は期待されていた需要刺激策とは異なるものとなった2。

この大規模借り換え策の経済効果としては、主に2つが想定される。1点目は、借り換えを通じた金利負担の軽減による効果だ。この分は、事実上、地方政府にとって追加的な財源となるだろう。財政部は、その規模を5年間で6,000億元(1年当たり1,200億元)としており、押し上げの効果は限定的とみられる。2点目は、資金の目詰まり解消による効果だ。現在は、債務返済負担が重くのしかかっており、地方政府や融資平台において、職員や調達先企業に対する給与や代金の支払いが滞る事態が生じている。支払いの遅延は、23年中から問題として指摘されてきたが深刻さを増しているようだ。実際、工業企業の売掛金回収期間は、23年から24年にかけて長期化している(図表4)。今回の措置を通じ、これらの支払いが円滑化することで、間接的に消費や投資の改善に寄与する可能性があるが、マインドの低迷が続く中、不確実性が残る。

この大規模借り換え策の経済効果としては、主に2つが想定される。1点目は、借り換えを通じた金利負担の軽減による効果だ。この分は、事実上、地方政府にとって追加的な財源となるだろう。財政部は、その規模を5年間で6,000億元(1年当たり1,200億元)としており、押し上げの効果は限定的とみられる。2点目は、資金の目詰まり解消による効果だ。現在は、債務返済負担が重くのしかかっており、地方政府や融資平台において、職員や調達先企業に対する給与や代金の支払いが滞る事態が生じている。支払いの遅延は、23年中から問題として指摘されてきたが深刻さを増しているようだ。実際、工業企業の売掛金回収期間は、23年から24年にかけて長期化している(図表4)。今回の措置を通じ、これらの支払いが円滑化することで、間接的に消費や投資の改善に寄与する可能性があるが、マインドの低迷が続く中、不確実性が残る。

1 具体的には、6兆元の置換債を3年にわたり発行するとともに、24年~28年にかけて毎年発行する地方政府専項債のうち8,000億元分(5年で4兆元)を債務解消に充当する方針が示された。このほか、バラック再開発と呼ばれる都市再開発で生じた隠れ債務2兆元について、29年以降、自然体での償還が見込まれるという。財政部からは、対策の発表と併せて、地方政府の隠れ債務が23年末時点で14.3兆元であることが初めて明らかにされた。このうち上記の合計12兆元分については、今回の借り換え措置等を通じて償還の目途がつくため、残りの2.3兆元分について、地方が自力で解消に努めることとされた。

2 なお、10兆元の対策以外に発表された財政政策としては、国家発展改革委員会が10月8日実施の記者会見において、2025年度予算のうち1,000億元を繰り上げ、インフラ建設に充てる考えが示されているが、これも規模としては小さく、また翌年の予算を先食いしているに過ぎない。また、足元で逼迫している地方財政の財源補填を進める考えも財政部により示されているが、これはあくまでも予算に対する下振れを軽減するだけであり、想定通りに工面できるかにも不確実性が残る。総じて、いずれの措置も追加対策とは位置付け難い。

2|地方債務の隠れ債務問題は、先送りに過ぎないものの小康状態に

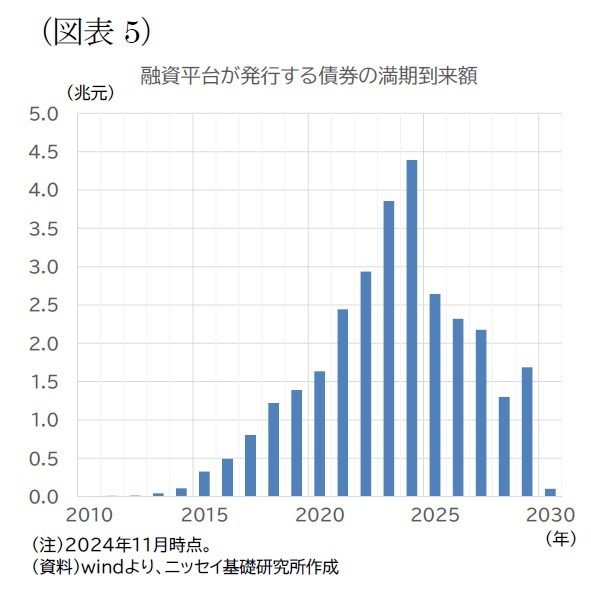

上述の地方政府隠れ債務の大規模借り換えは、需要刺激の観点からみれば効果は限定的であるものの、地方債務に関する金融リスクの解消に一定の道筋が見えてきたという点は評価しても良いだろう。融資平台が発行する債券は、近年償還ラッシュを迎えており、2024年に4.3兆元分の償還期限が到来した後、2025年~29年までの今後5年間で累計約10兆元分の償還期限が到来する予定となっている(図表5)。不動産不況で財政難が続くなか、毎年償還に追われる予定だった地方政府からすれば、今回の措置は、確かに財政部がいうように「恵みの雨」になると言える。

上述の地方政府隠れ債務の大規模借り換えは、需要刺激の観点からみれば効果は限定的であるものの、地方債務に関する金融リスクの解消に一定の道筋が見えてきたという点は評価しても良いだろう。融資平台が発行する債券は、近年償還ラッシュを迎えており、2024年に4.3兆元分の償還期限が到来した後、2025年~29年までの今後5年間で累計約10兆元分の償還期限が到来する予定となっている(図表5)。不動産不況で財政難が続くなか、毎年償還に追われる予定だった地方政府からすれば、今回の措置は、確かに財政部がいうように「恵みの雨」になると言える。

地方政府の隠れ債務の処理の進め方に関して、筆者はかつて、仮に進捗が芳しくない場合、ある程度まとまった規模を地方政府の債務に置き換えることで幕引きを図る展開もある、と指摘していたが3、それが現実のものとなった形だ。今回の措置について、財政部は「国内外の発展環境や経済・財政の安定的な運営、地方政府の債務解消の実情」を総合的に考慮して決めたことを明らかにしている。地方の債務処理が財政難により想定以上に難航し、金融リスクが顕在化しかねない状況になっていたものと推察される。また、2025年になると、米国での第2次トランプ政権の政策運営を巡る不確実性が高まることが予想される。このため、地方財政の問題によって経済政策の効果が損なわれないよう、国内の不安要素を減らしておきたいとの思惑もあったのかもしれない。

地方政府の隠れ債務の処理の進め方に関して、筆者はかつて、仮に進捗が芳しくない場合、ある程度まとまった規模を地方政府の債務に置き換えることで幕引きを図る展開もある、と指摘していたが3、それが現実のものとなった形だ。今回の措置について、財政部は「国内外の発展環境や経済・財政の安定的な運営、地方政府の債務解消の実情」を総合的に考慮して決めたことを明らかにしている。地方の債務処理が財政難により想定以上に難航し、金融リスクが顕在化しかねない状況になっていたものと推察される。また、2025年になると、米国での第2次トランプ政権の政策運営を巡る不確実性が高まることが予想される。このため、地方財政の問題によって経済政策の効果が損なわれないよう、国内の不安要素を減らしておきたいとの思惑もあったのかもしれない。もっとも、今回の措置は、地方政府が借り換えることで現在の隠れ債務の償還を先延ばしにするだけであり、財政や金融を巡る問題が抜本的な解決をみるわけではない。また、今回隠れ債務として認定された債務以外の債務(推定45.7兆元4)をどのように処理していくか、隠れ債務がかつてのように再び増大しないか5、地方の経済・財政を健全化していくか等、引き続き注視が必要だ。

3 三浦祐介(2024)「バランスシート調整の日中比較(前編)」ニッセイ基礎研究所『基礎研レポート』、https://www.nli-research.co.jp/report/detail/id=78766?pno=1&site=nli

4 財政部から発表された隠れ債務(14.3兆元)が全て融資平台の債務と仮定し、IMFの推計による2023年末時点の融資平台の債務(60兆元)からその分を減じた。

5 過去、隠れ債務が再び増加した経緯については、三浦(2024)参照。

3|不動産不況に対しては、規模を拡大させつつ地道な対策を継続

不動産政策に関しては、需給の両面で追加の対策が発表されている。需要側に関しては、住宅売買に関する規制緩和や負担軽減による需要喚起策のほか、危険な老朽住宅地等の再開発を100万軒分追加し、それとセットで住民に補助金を支給することで半強制的に需要を創出する政策も示された。他方、供給側に関しては、デベロッパーが抱える在庫住宅等の買い取りや未完成物件の引き渡し促進(「保交房」)の資金源を拡大させる方針だ。

不動産政策に関しては、需給の両面で追加の対策が発表されている。需要側に関しては、住宅売買に関する規制緩和や負担軽減による需要喚起策のほか、危険な老朽住宅地等の再開発を100万軒分追加し、それとセットで住民に補助金を支給することで半強制的に需要を創出する政策も示された。他方、供給側に関しては、デベロッパーが抱える在庫住宅等の買い取りや未完成物件の引き渡し促進(「保交房」)の資金源を拡大させる方針だ。

これら不動産の追加対策はどのように評価できるだろうか。例えば、老朽住宅地の再開発(100万軒)に関しては、1軒当たりの住宅面積を70~100m2とすれば、7,000万~1億m2分の需要が生じる計算となる。24年9月末時点における住宅完成在庫面積は3.8億m2であるため(図表6)、ある程度の在庫解消効果が期待できる。他方、「ホワイトリスト」に基づく4兆元の融資は、例えばIMFが4条協議報告書で不動産市場対策として提言した7兆元の規模に比べると依然として不足感が残り、まだ拡大の余地はありそうだ。

これら不動産の追加対策はどのように評価できるだろうか。例えば、老朽住宅地の再開発(100万軒)に関しては、1軒当たりの住宅面積を70~100m2とすれば、7,000万~1億m2分の需要が生じる計算となる。24年9月末時点における住宅完成在庫面積は3.8億m2であるため(図表6)、ある程度の在庫解消効果が期待できる。他方、「ホワイトリスト」に基づく4兆元の融資は、例えばIMFが4条協議報告書で不動産市場対策として提言した7兆元の規模に比べると依然として不足感が残り、まだ拡大の余地はありそうだ。問題は、これらの資金源が、上述の通り地方政府発行の債券や金融機関による融資に限られている点だ。IMFからは、中央政府の財源により対策をとることが提言されているが、中国政府はそれには消極姿勢を示している。住宅都市農村建設部の倪虹部長も、「保交房」政策において「地方政府、不動産企業、金融機関など各自の責任をしっかりと果たさせ、市場化・法治化の原則に則り、一棟ごとの対策をとる」考えを強調している。こうしたスタンスを前提とすると、資金の供給拡大は段階的なものにとどまる可能性が高い6。資金を投じるプロジェクトの収益性など商業的な観点での査定も必要となり、まさに「一棟ごと」の地道な対策となることが予想される。

6 例えば、人民銀行が在庫買い取りのために設けた再貸出については、貸出枠3,000億元に対して、実際の貸出残高は24年9月時点でわずか162億元にとどまっている。「ホワイトリスト」融資枠4兆元分についても、不動産開発投資向けの融資残高が23年9月末時点で13.8兆元であることを踏まえると、短期間での実行は難しいことが予想される。このほか、地方政府の専項債についても、すべてが住宅在庫買い取りに投じられるわけではないだろう。

(2024年11月15日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/07 | 5%成長の割には冴えない中国経済-米中摩擦・不動産不況・デフレ圧力-好調の裏でくすぶる3つの不安 | 三浦 祐介 | 基礎研レター |

| 2025/07/24 | 中国:25年4~6月期GDPの評価-夏霧が立ち込める中国経済。堅調な成長率とは裏腹に懸念材料は山積 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/07/09 | バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 | 三浦 祐介 | 基礎研レポート |

| 2025/06/26 | 中国:25年4~6月期の成長率予測-前期から減速。外需が減速し始めた一方、政策効果で安定は維持 | 三浦 祐介 | Weekly エコノミスト・レター |

新着記事

-

2025年08月19日

今週のレポート・コラムまとめ【8/12-8/18発行分】 -

2025年08月18日

タイ経済:25年4-6月期の成長率は前年同期比2.8%増~駆け込み輸出が観光業の落ち込みを相殺 -

2025年08月18日

2025・2026年度経済見通し(25年8月) -

2025年08月15日

マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に -

2025年08月15日

グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国は不動産不況と米国リスクをどう乗り越えるか-相次ぎ発表される経済政策の現状評価と今後の見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国は不動産不況と米国リスクをどう乗り越えるか-相次ぎ発表される経済政策の現状評価と今後の見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.