新着記事をお届け!

これからの資産形成、加速のカギは「金融リテラシー・ギャップ」か-「貯蓄から投資へ」の20年間…日本人に足りなかったのは「自信」 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- これからの資産形成、加速のカギは「金融リテラシー・ギャップ」か-「貯蓄から投資へ」の20年間…日本人に足りなかったのは「自信」

文字サイズ

- 小

- 中

- 大

1――はじめに~リスク資産の普及は好調。粘り強い政策展開の成果か。

2001年に「貯蓄から投資へ」のスローガンが掲げられて以来、20年以上の年月が経つ。この間日本では、「NISA」(少額投資非課税制度)や「確定拠出年金」(iDeCo・企業型DC)をはじめとする、家計の資産形成の推進を目的とした様々な政策が実施されてきた。最近の動きに着目すれば、2024年1月に「新NISA」と呼ばれる拡充型の少額投資非課税制度が施行され、本年4月には「金融経済教育推進機構(J-FLEC)1」(※)が設立、8月にその活動を開始している。こうした長年に亘る取組みが功を奏してか、2023年12月末、家計の金融資産に占めるリスク資産(株式等+投資信託)の割合は17.7%と2007年6月以来の最高値を記録し、本年6月末時点では19.4%にまで達している(図表1)。本年10月に開催された「令和6年 全国証券大会2」では、石破茂首相から「投資大国の実現」を経済政策の大きな柱としている旨の発言もあり、個人の資産形成については、今後も国を挙げて推進されていくことが予想される。

2001年に「貯蓄から投資へ」のスローガンが掲げられて以来、20年以上の年月が経つ。この間日本では、「NISA」(少額投資非課税制度)や「確定拠出年金」(iDeCo・企業型DC)をはじめとする、家計の資産形成の推進を目的とした様々な政策が実施されてきた。最近の動きに着目すれば、2024年1月に「新NISA」と呼ばれる拡充型の少額投資非課税制度が施行され、本年4月には「金融経済教育推進機構(J-FLEC)1」(※)が設立、8月にその活動を開始している。こうした長年に亘る取組みが功を奏してか、2023年12月末、家計の金融資産に占めるリスク資産(株式等+投資信託)の割合は17.7%と2007年6月以来の最高値を記録し、本年6月末時点では19.4%にまで達している(図表1)。本年10月に開催された「令和6年 全国証券大会2」では、石破茂首相から「投資大国の実現」を経済政策の大きな柱としている旨の発言もあり、個人の資産形成については、今後も国を挙げて推進されていくことが予想される。

1 金融広報中央委員会(事務局:日本銀行)・全国銀行協会・日本証券業協会が発起人となり、政府等の出資により設立された、「金融サービスの提供及び利用環境の整備等に関する法律」第97条第2項に基づく認可法人

2 日本証券業協会・全国証券取引所協議会・投資信託協会が主催する大会。証券界が今後取り組むべき具体的方策についての所信表明が行われ、来賓として内閣総理大臣・経団連会長・金融担当大臣・日銀総裁らが招かれた。

2――米国との比較から見えてくる課題~ポイントは金融リテラシーではなく「自信」

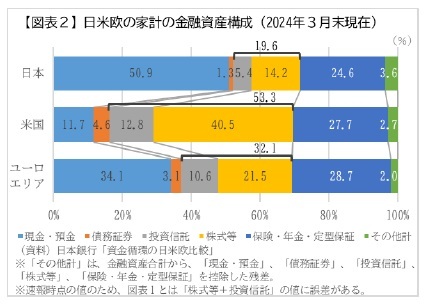

図表2をみると、日本の家計におけるリスク資産(株式等+投資信託)の構成比が19.6%であるのに対して、欧州は32.1%、米国は53.3%と、大きく差がついていることがわかる。この差は少なくとも2001年以降大きく縮小したことはなく、むしろ長期的には拡大している状況にある。その理由としては、超富裕層と呼ばれる個人投資家の数や、非課税制度の導入時期、長期的な株価の上昇率など、米国やユーロ圏が日本を上回る要素は複数思い当たるが、中でもしばしば指摘されるのが「金融教育」や「金融リテラシー」の差である。

図表2をみると、日本の家計におけるリスク資産(株式等+投資信託)の構成比が19.6%であるのに対して、欧州は32.1%、米国は53.3%と、大きく差がついていることがわかる。この差は少なくとも2001年以降大きく縮小したことはなく、むしろ長期的には拡大している状況にある。その理由としては、超富裕層と呼ばれる個人投資家の数や、非課税制度の導入時期、長期的な株価の上昇率など、米国やユーロ圏が日本を上回る要素は複数思い当たるが、中でもしばしば指摘されるのが「金融教育」や「金融リテラシー」の差である。米国では1990年代から連邦政府によって金融教育に関する法整備3が行われ、現在は「National Standard4」と呼ばれるフレームによって教育段階別に整理された内容に沿って、各州で金融に関するカリキュラムが編成されている。2022年段階では、40の州で金融教育がパーソナルファイナンス教育として義務化されている。一方日本では、中学校では2021年度、高等学校では2022年度から金融教育の要素を含む学習指導要領が実施されているところであり、教育現場への導入の度合いには大きな隔たりがあるといえる。

では、本当に日本人の金融リテラシーは米国に比べて劣っているのだろうか。金融広報中央委員会が実施する「2022年 金融リテラシー調査5」は、金融リテラシーに関するいくつかの設問について、米国調査6との比較が可能となっている。当該調査結果の比較では、「金融教育を学校等で受けた人の割合」は日本が7%に対し米国が20%と3倍近い乖離がある一方、金融知識に関する正誤問題7の正答率は、日本が47%に対し米国が50%と、僅か3ポイントの差しか確認されていない。つまり、客観的な尺度による日本人の金融リテラシーは米国と比較して大きく劣っているわけではないのである。しかし、同じく共通設問から比較できる「金融知識に自信がある人の割合」は、日本が12%に対し米国が71%と、極めて大きな差がついている。

ここから、日本においてリスク資産への投資が大きく普及しない要因の1つとして、いわゆる「金融リテラシー」の低さではなく、自らの金融リテラシーに対する「自信のなさ」が大きく関係していることが予想される。

3 1994年、教育改革に関する基本法「2000年の目標-アメリカ教育法」が制定され、その中で金融教育を含む「経済」科目が挙げられている。また2002年に成立した「落ちこぼれゼロ法」に内包される「経済教育優越法」により、金融教育を行う非営利組織に対して補助金が交付されることとされている。

4 1998 年に 米国の経済教育評議会Council For Economic Education(CEE)及び NPO 法人Jump$tartが策定した金融経済教育フレームワーク。数度の改訂を経て、現在の最新版は2021年版。

5 全国の18~79歳の個人を対象としたインターネット調査(n=30,000)

6 米国金融業界の自主規制機関Financial Industry Regulatory Authority(FINRA)が3年毎に実施する調査(The State of U.S. Financial Capability: The 2018 National Financial Capability Study)。全米の18歳以上の男女(各州約500人を含む)を対象としたインターネット調査(n=27,091)。

7 複利・インフレ・住宅ローン・分散投資・債券価格・72の法則に関する正誤問題6問(n=30,000)

3――金融リテラシー・ギャップとは~「自信」が金融行動に与える影響

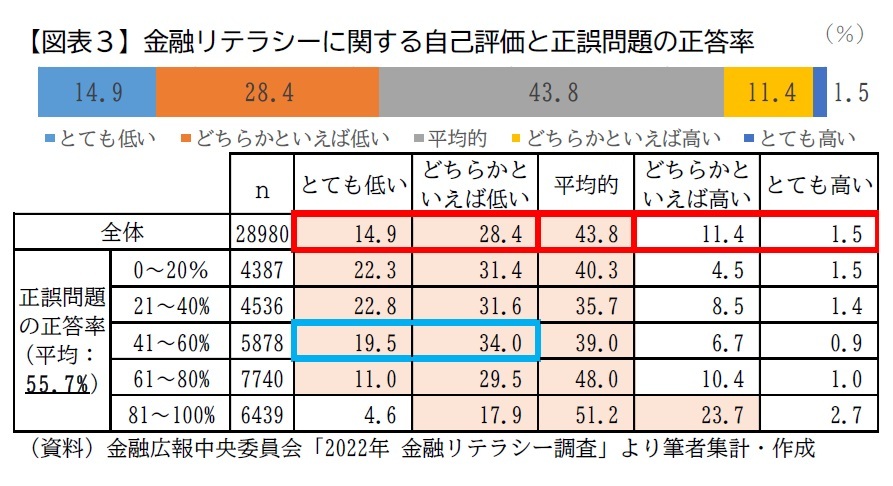

先に挙げたとおり「金融リテラシー調査」では金融リテラシーに対する「自己評価」を調査している。2022年調査の結果(図表3)では、「平均的」43.8%と『低い』(「どちらかといえば低い」+「とても低い」)43.3%が並んで高く、一方で『高い』(「とても高い」+「どちらかといえば高い」)は12.9%と、大きく差がつく結果となった。これを同調査における正誤問題の正答率(=「客観的評価」)の層別にみると、全体として正答率が高いほど自己評価も高くなる傾向があることがわかるが、その傾向はいびつに見える。例えば、「81~100%」の層はいわゆる「高リテラシー層」と呼ばれるグループであるが、自己評価は「平均的」51.2%が最も多く、『高い』26.4%と『低い』22.4%は4.0ポイントの差しかない。また、正答率の平均(55.7%)を含む「41~60%」の層では、『低い』63.5%が最も多くなっている。この結果をみると、日本人の金融リテラシーに対する自己評価が全体として客観的評価に見合わず、保守的な評価に留まっていることがわかる。

先に挙げたとおり「金融リテラシー調査」では金融リテラシーに対する「自己評価」を調査している。2022年調査の結果(図表3)では、「平均的」43.8%と『低い』(「どちらかといえば低い」+「とても低い」)43.3%が並んで高く、一方で『高い』(「とても高い」+「どちらかといえば高い」)は12.9%と、大きく差がつく結果となった。これを同調査における正誤問題の正答率(=「客観的評価」)の層別にみると、全体として正答率が高いほど自己評価も高くなる傾向があることがわかるが、その傾向はいびつに見える。例えば、「81~100%」の層はいわゆる「高リテラシー層」と呼ばれるグループであるが、自己評価は「平均的」51.2%が最も多く、『高い』26.4%と『低い』22.4%は4.0ポイントの差しかない。また、正答率の平均(55.7%)を含む「41~60%」の層では、『低い』63.5%が最も多くなっている。この結果をみると、日本人の金融リテラシーに対する自己評価が全体として客観的評価に見合わず、保守的な評価に留まっていることがわかる。金融広報中央委員会は、金融リテラシーのレベルに対する「客観的評価」から「自己評価」を差し引いたものを「金融リテラシー・ギャップ」と定義している8。当然、自己評価は各人の主観的な基準によるものであるため、その大きさについて絶対的な評価をすることはできないが、少なくとも調査標本の中で平均的な正答率を持つ層の半数以上が自身の金融リテラシーを『低い』と評価していることは、日本における金融リテラシー・ギャップの存在を象徴する結果といえる。

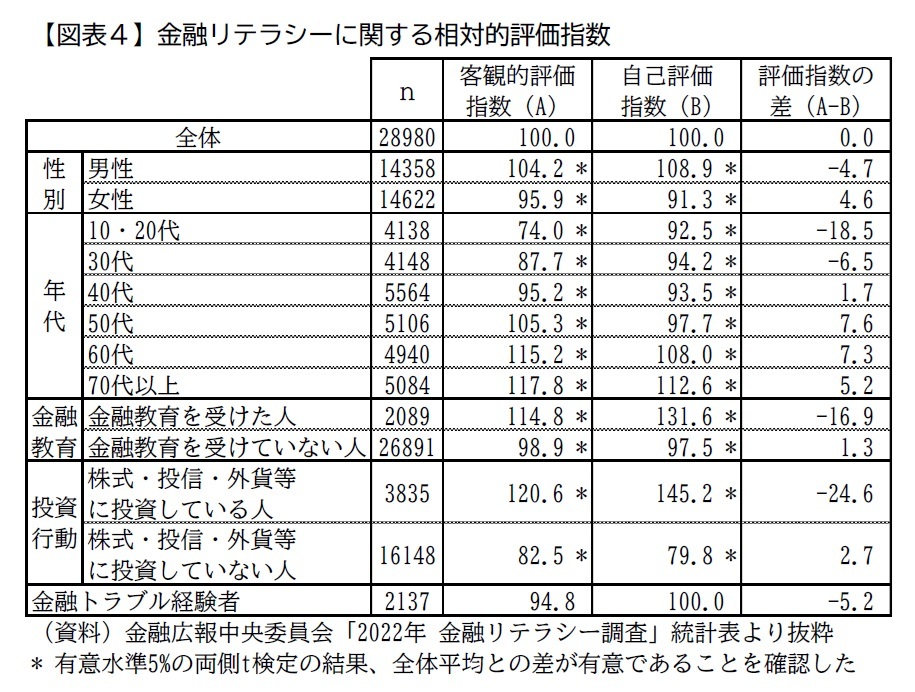

次に、金融リテラシーに関する客観的評価と自己評価が各層によってどのように異なるのかを確認していく。同調査では、客観的評価(正誤問題の正答率)と自己評価について、それぞれ全体平均を100とした指数9を用いた集計を行っており、負の差が自信過剰、正の差が自信不足を示すものとしている。これらの指数と差を層別に表したのが図表4である。

次に、金融リテラシーに関する客観的評価と自己評価が各層によってどのように異なるのかを確認していく。同調査では、客観的評価(正誤問題の正答率)と自己評価について、それぞれ全体平均を100とした指数9を用いた集計を行っており、負の差が自信過剰、正の差が自信不足を示すものとしている。これらの指数と差を層別に表したのが図表4である。

次に、金融教育について「金融教育を受けた人」と「金融教育を受けていない人」を比較すると、金融教育を受けた人ほど両指数ともに高くなっており、金融教育について一定の効果が見てとれる。指数の差に着目すると、「金融教育を受けていない人」(1.3ポイント)より「金融教育を受けた人」(-16.9ポイント)のほうが負に大きいことから、金融教育が単に客観的金融リテラシーを向上させるだけでなく、むしろ自信を向上させることに効果を発揮している可能性が示唆されている。

最後に、投資行動についてみると、「株式・投信・外貨等に投資している人」は両指数ともに高く、逆に「株式・投信・外貨等に投資していない人」は両指数ともに低くなっており、主観・客観を問わず金融リテラシーと投資行動には関連性があることが改めて確認できる。また、投資行動の有無による指数ごとの差に着目すると、客観的評価指数の差(38.1ポイント)より自己評価指数の差(65.4ポイント)の方が明確に大きくなっていることから、客観的金融リテラシーよりも自信の方が投資行動との関連性が強いことがわかる。ただし、年代や金融教育とは異なり、投資行動に関しては自信との相互作用、つまり、自信が投資行動を促すケースと投資行動(経験)が自信を向上させるケースの両者が想定される点には注意が必要である。

考えてみれば、私たちが投資行動を検討する際に判断材料として「自分に十分な知識があるか」「成果をあげられる判断力があるか」などを考慮したとしても、それはあくまで自己評価に過ぎない。その前提に立てば、能力という観点で投資行動の有無に直接的に影響を与えうる要因はまさに「自信」であり、金融教育を受けた経験や客観的金融リテラシーはそれを裏付ける要素であるといえる。

前述の米国調査との比較も踏まえると、現状日本では自信不足が資産形成を促進する上での1つのボトルネックとなっていることが想定される。自信不足を改善しないことには、単に客観的金融リテラシーを向上させたとしても、その投資行動への効果は非効率に留まってしまうと考えられる。

8 金融広報中央委員会(2022)『金融リテラシー調査(2022 年)のポイント』,p.4

9 「金融知識についての自己評価」について、「とても高い=100」、「どちらかといえば高い=75」、「平均的=50」、「どちらかといえば低い=25」、「とても低い=0」、「わからない=計算対象外」として集計対象者の平均値を算出したうえで、自己評価および客観的評価(「正誤問題の正答率」)について、それぞれ全国平均を100とする指数を算定している。

(2024年11月12日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1795

- 【経歴】

2018年 日本証券業協会 入職

2024年 株式会社ニッセイ基礎研究所 入社

【加入団体等】

・日本マーケティング・サイエンス学会

西久保 瑛浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/12 | 職域における金融経済教育の進展に向けて-人的資本経営における戦略的意義と普及に向けた提言 | 西久保 瑛浩 | 基礎研レポート |

| 2025/05/30 | 高齢者向け「プラチナNISA」への期待と懸念 | 西久保 瑛浩 | 研究員の眼 |

| 2025/05/23 | 「気になるけれど始めない」躊躇する潜在投資家-NISA“意向”者への理解を深める | 西久保 瑛浩 | 基礎研レポート |

| 2025/03/27 | ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目して | 西久保 瑛浩 | 研究員の眼 |

新着記事

-

2025年08月29日

米移民政策と労働市場への影響-トランプ政権の厳格な移民政策に伴い、外国生まれの労働力人口は大幅減少。懸念される労働供給への影響 -

2025年08月29日

成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 -

2025年08月29日

鉱工業生産25年7月-自動車中心に下振れリスクが高く、7-9月期は減産の可能性 -

2025年08月29日

雇用関連統計25年7月-失業率はコロナ禍前の水準まで低下したが、有効求人倍率は低迷が続く -

2025年08月28日

東証の上場維持基準の適用が本格化~基準未達企業の対応状況~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【これからの資産形成、加速のカギは「金融リテラシー・ギャップ」か-「貯蓄から投資へ」の20年間…日本人に足りなかったのは「自信」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

これからの資産形成、加速のカギは「金融リテラシー・ギャップ」か-「貯蓄から投資へ」の20年間…日本人に足りなかったのは「自信」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.