- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 為替介入の軌跡を振り返る~2022年以降のまとめと今後の行方

2024年11月01日

文字サイズ

- 小

- 中

- 大

1.トピック:為替介入の軌跡を振り返る

9月半ばに一時1ドル140円を一旦割り込んだドル円レートは、足元で152円台を付けるなど円安が再燃しており、政府・日銀(以降、「政府」と記載)が円買い為替介入に再び踏み切る可能性が市場で意識されつつある。

そこで、政府が24年ぶりの円買い介入に踏み切った2022年以降の動向を改めて振り返り、先行きについて考察したい。

そこで、政府が24年ぶりの円買い介入に踏み切った2022年以降の動向を改めて振り返り、先行きについて考察したい。

(3つの局面で計24.5兆円規模の介入を実施)

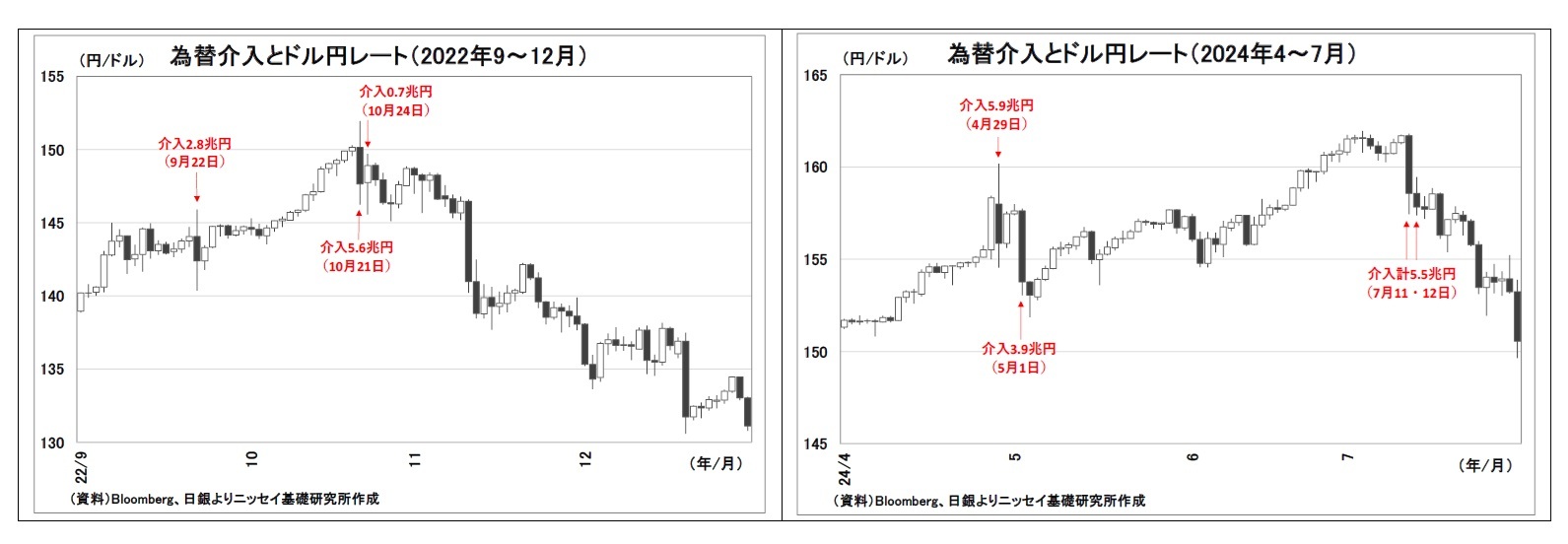

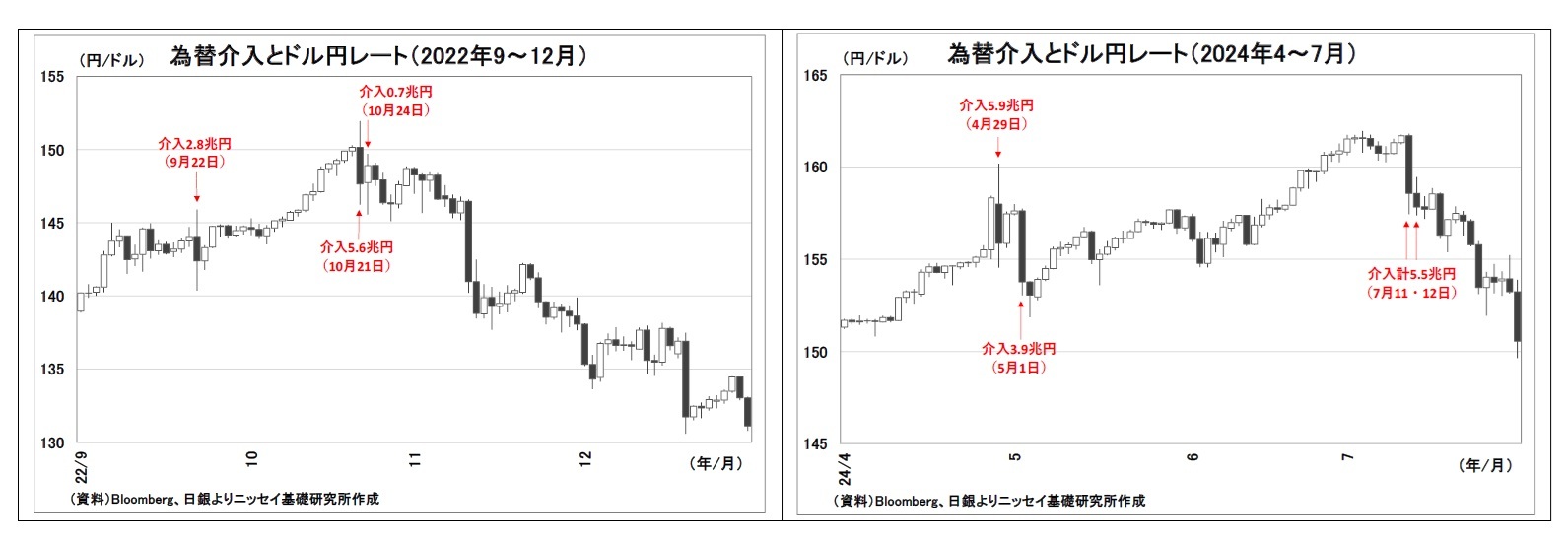

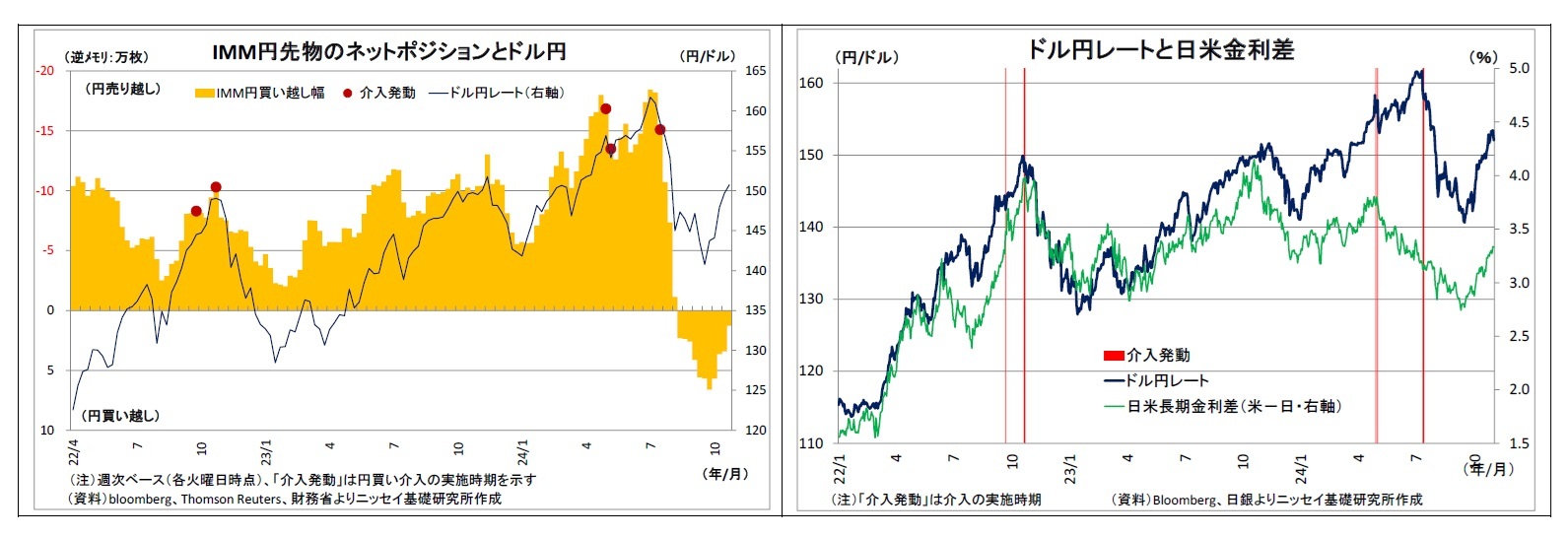

まず、これまでの経緯を振り返ると、円安基調が続くなか、政府は(1)2022年9月22日に24年ぶりとなる円買い介入に踏み切った。さらに翌10月にも(2)21日・(3)24日に介入を実行した。その後は円安が一旦修正されたためしばらく手控えられたが、今年に入って円安がさらに進んだことを受けて介入を再開し、(4)4月29日、(5)5月1日に実施。さらに7月に入ってからも(6)11日・(7)12日に介入を実施したと推測される1。

従って、介入が行われた局面を大きく分けると、2022年秋(3日)、2024年春(2日)、2024年夏(2日)ということになり、この3つの局面において合計7日、24.5兆円規模の円買い介入が実施されたことになる。

まず、これまでの経緯を振り返ると、円安基調が続くなか、政府は(1)2022年9月22日に24年ぶりとなる円買い介入に踏み切った。さらに翌10月にも(2)21日・(3)24日に介入を実行した。その後は円安が一旦修正されたためしばらく手控えられたが、今年に入って円安がさらに進んだことを受けて介入を再開し、(4)4月29日、(5)5月1日に実施。さらに7月に入ってからも(6)11日・(7)12日に介入を実施したと推測される1。

従って、介入が行われた局面を大きく分けると、2022年秋(3日)、2024年春(2日)、2024年夏(2日)ということになり、この3つの局面において合計7日、24.5兆円規模の円買い介入が実施されたことになる。

1 具体的な介入の日付は未公表だが、財務省は6月27日~7月29日の間に総額5兆5348億円の為替介入を実施したことを公表済み。別途、6月に介入は実施されていないことが判明しているため、上記の介入は7月1日~29日の間ということになる。そのうえで、日銀当座預金の日々の動きからは11・12日に介入が実施されたと推測される。当稿では、以下、基本的に両日に介入が実施されたものとみなして記述を行う。

(2022年以降の介入の特徴)

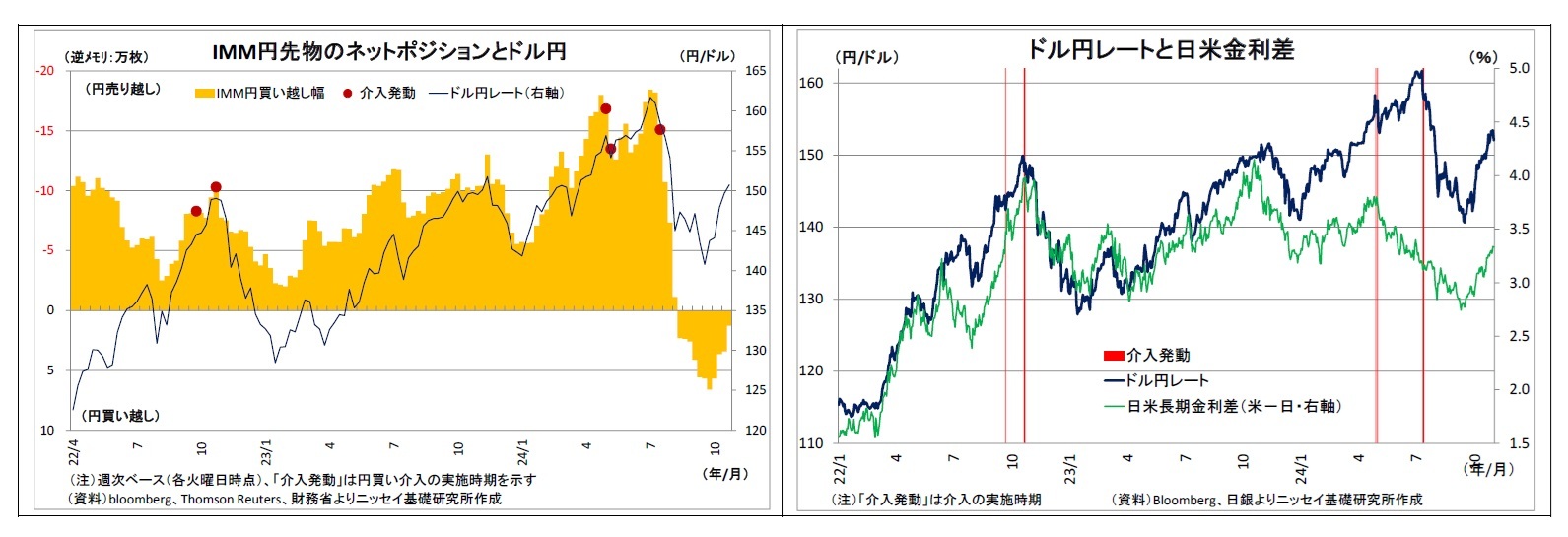

2022年以降の介入について特徴をまとめると、まず、介入実行時の正確な為替レートは不明だ2。ただし、介入が行われた日のドル円の高値を見ると(次の各番号は上記の各介入日を示す)、(1)145.9円、(2)151.95円、(3)149.71円、(4)160.17円、(5)157.99円、(6)161.81円、(7)159.45円であったため、それぞれ水準こそ異なるものの、歴史的な円安局面で実施したという点は共通している。

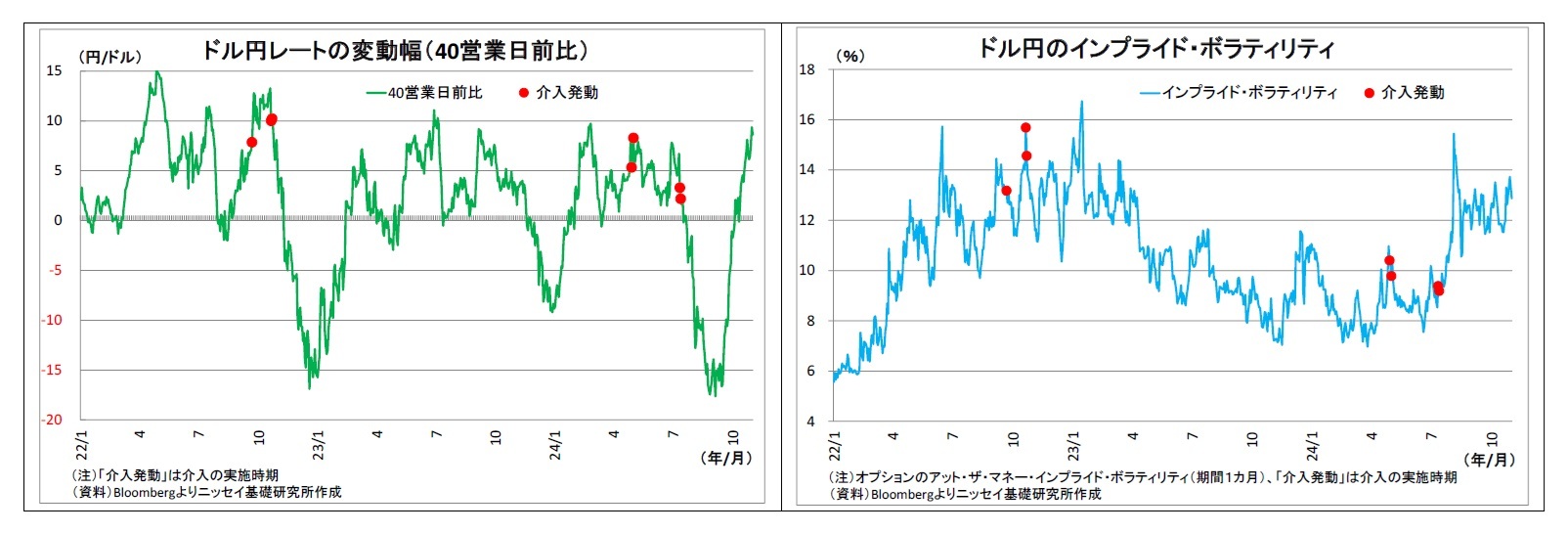

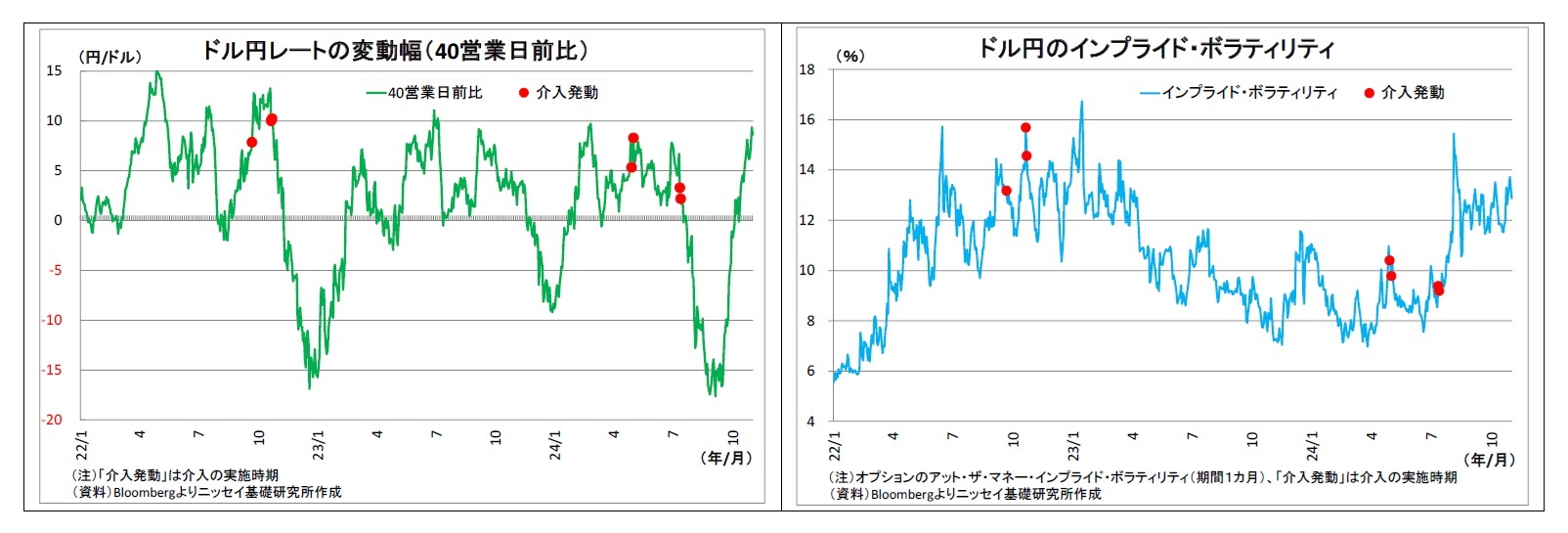

さらに、介入の前に比較的大きな円安方向への動きがあったことも共通している。例えば、各介入ともに直前または当日に40営業日前(約2カ月前)比で見ると、5円以上円安が進行した状況で実施されている。

この背景には、G7等でも合意されている通り、国際社会で主要先進国に認められているのは、「為替レートの過度の変動や無秩序な動き」を抑制するための「スムージング・オペレーション」に限られるという事情があると考えられる。政府が公式見解として、「為替の水準を判断基準としていない」と言うのは建前に過ぎない(実際、水準としてさほど円安でない場合には大きな変動が有っても介入されていない)とみられるが、介入に際して国際的な理解を得るためには、為替レートが大きく動いて「過度な変動や無秩序な動き」の存在を主張できることが重要になる。

ちなみに、当然のことだが、「過度の変動」の定義については明確にされていない。明確にすれば、手の内をさらすことになるためだ。介入を指揮してきた神田前財務官はかつて、「インプライドボラティリティーやボリンジャーバンドだけではなく、いろいろ見ている」、「いろいろな指標や要素を注視してそれを総合的に勘案している」など、様々な指標や時間軸を捉えた総合的な判断であると説明している。従って、介入の判断は特定の指標に基づいたものではなく、ある程度裁量的に実施しているとみられる。

2022年以降の介入について特徴をまとめると、まず、介入実行時の正確な為替レートは不明だ2。ただし、介入が行われた日のドル円の高値を見ると(次の各番号は上記の各介入日を示す)、(1)145.9円、(2)151.95円、(3)149.71円、(4)160.17円、(5)157.99円、(6)161.81円、(7)159.45円であったため、それぞれ水準こそ異なるものの、歴史的な円安局面で実施したという点は共通している。

さらに、介入の前に比較的大きな円安方向への動きがあったことも共通している。例えば、各介入ともに直前または当日に40営業日前(約2カ月前)比で見ると、5円以上円安が進行した状況で実施されている。

この背景には、G7等でも合意されている通り、国際社会で主要先進国に認められているのは、「為替レートの過度の変動や無秩序な動き」を抑制するための「スムージング・オペレーション」に限られるという事情があると考えられる。政府が公式見解として、「為替の水準を判断基準としていない」と言うのは建前に過ぎない(実際、水準としてさほど円安でない場合には大きな変動が有っても介入されていない)とみられるが、介入に際して国際的な理解を得るためには、為替レートが大きく動いて「過度な変動や無秩序な動き」の存在を主張できることが重要になる。

ちなみに、当然のことだが、「過度の変動」の定義については明確にされていない。明確にすれば、手の内をさらすことになるためだ。介入を指揮してきた神田前財務官はかつて、「インプライドボラティリティーやボリンジャーバンドだけではなく、いろいろ見ている」、「いろいろな指標や要素を注視してそれを総合的に勘案している」など、様々な指標や時間軸を捉えた総合的な判断であると説明している。従って、介入の判断は特定の指標に基づいたものではなく、ある程度裁量的に実施しているとみられる。

また、ヘッジファンドなどの投機筋による円売りポジションが溜まっているか、円売りにシフトした段階で実施されているという点も各介入に共通している。政府は常々、「為替はファンダメンタルズに基づいて推移することが望ましい」との見解を示しているが、投機筋の円売りが活発化すると、ファンダメンタルズを反映する日米金利差とドル円の動きの間に乖離が生じやすい。投機筋が円売りを進め、ドル円と日米金利差と乖離した段階で介入を実施することで、国際的に許容されている「無秩序な動き」への対応と主張しやすいことが背景にあると考えられる。

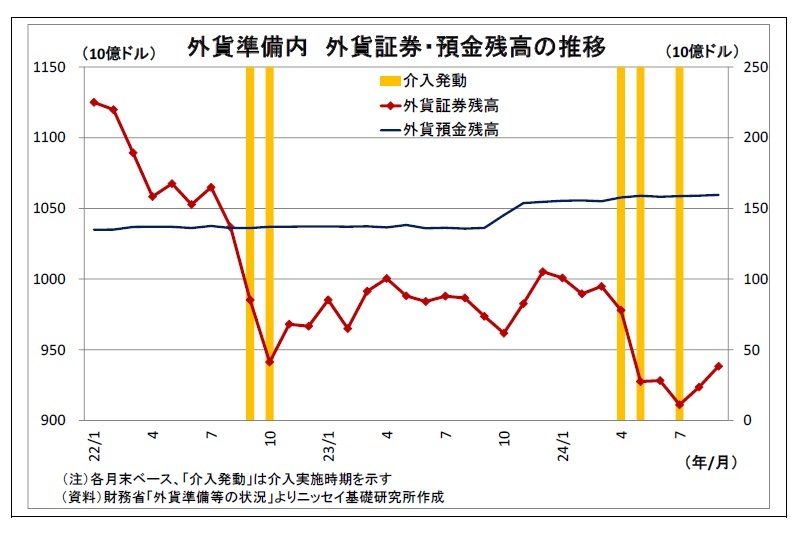

さらに、円買い介入の原資として、外貨準備のうち米国債が中心とみられる外貨証券の売却資金を充てているとみられることも、各介入に共通している。

さらに、円買い介入の原資として、外貨準備のうち米国債が中心とみられる外貨証券の売却資金を充てているとみられることも、各介入に共通している。実際、介入前後の外貨準備の動きを確認すると、各介入の前後で外貨預金の残高が変わっていないのに対し、外貨証券は明確に減少している3。

かつては、「円買い介入のために保有している米国債を売却することは米政府との関係上ハードルが高いため、介入原資として即座に使えるのは全体の1割に過ぎない外貨預金に限られ、介入余力は限定的である」という見方が市場で台頭していた。そこで、米政府の了承を取り付けたうえで米国債を売却し、外貨証券の減少をあえて見せつけることで、「米国債の売却も可能である」ことを市場に認知させ、介入余力が十分にあることを演出する狙いがあったものとみられる。

その他の特徴としては、「2022年9月の初回を除いて全て(介入実施を公表しない)覆面介入であること」、「1日当たりの介入額が平均3.5兆円と過去に比べて巨額であること」、「介入によって、それぞれ2~6円程度円が急伸したこと」、「1日で終わらず、畳みかけるように近日中に追加介入を行うパターンが多いこと」、「それぞれ、日本時間の早朝や深夜、米国の重要指標発表後しばらくしてから、など市場参加者が不意を突かれやすいタイミングであったこと」、「この間、米当局からの強い反発は無かったこと」等が挙げられる。

以上のことから、2022年以降の介入については、以下の運営姿勢や工夫がうかがわれる。

1)国際的な合意である「過度な変動や無秩序な動きへの対応である」と主張しやすい状況にするため、水準として円安であるのみならず、一定程度円安が進んだ段階・投機筋の円売りが目立つ状況下で、米当局と調整して容認を得たうえで介入を実施。

2)市場参加者の不意を突くタイミングで巨額の資金を一気に投入することで円を急伸させ、介入の存在を印象付ける一方で覆面化することで市場参加者を「疑心暗鬼」に陥らせるとともに、外貨準備内の米国債売却を通じて介入余力の存在をアピールすることで、円売りを仕掛けづらい地合いの形成を図った。

もちろん、為替のトレンドを決定づけるのは金融政策など日米のファンダメンタルズであることから、日本政府単独の介入によって円安トレンドを転換させることは不可能だ。介入後に円高に転じたケースについても、米金融政策に対する市場の観測の変化などによってドル安圧力が高まったことが背景にある。ただし、そうした中でも、各介入の後には全てのケースで投機筋の円売りポジションが縮小し、多くのケースで円安の進行ペースが鈍ったり一旦休止したりしていることから、「巧みな介入運営によって一定程度円安の進行を抑制し、ドル安圧力が高まるまでの時間を稼いだ」という評価は可能と考えられる。

2 介入に関する最も詳細な開示は日次レベルで、時間は不明であるため。

3 外貨準備は証券の売買、預金の取り崩しのほか、為替の変動(ドル以外の通貨のドル換算価額の変動)や金利の受取、証券への再投資などでも変動する。

(今後の介入の行方)

足元では、既述の通り、1ドル152円台まで円安が再燃している。今後のメインシナリオとしては、FRBの利下げと日銀の利上げに伴う日米金利差を背景に次第に円高基調になっていくと考えているが、さらに円安が進むリスクも小さくない。

今後さらに円安が進むケースとしては、(1)米国経済が引き続き堅調を維持し、FRBによる利下げ観測が後退する場合、(2)来週の米大統領選でトランプ大統領が勝利し、そのインフレ促進的な政策が意識されて米金利上昇を通じたドル買いが活発化する場合、(3)国内の政局がさらに混迷し、日銀の利上げ観測が大きく後退する場合、などが挙げられる。

現状では投機筋の円ポジションが円買いにやや傾いているだけに、これらの材料を基にポジションが大きく反転した場合の円安圧力は軽視できない。

従って、今後も円買い介入が再開される可能性は残っている。具体的には、仮に投機的な円売りを伴う形で円安が進んで1ドル155円を突破し、さらに160円をうかがうような展開となれば、介入が再開される可能性が高いと見ている。

その際に注目されるのは以下の二点となる。

一つは、介入の司令塔である財務官交代の影響だ。2022年から直近までの介入を最前線で指揮した財務省の神田財務官は7月末で退任しており、後任として三村前国際局長が就任している。介入は組織として行っているものであり、これまでの知見の蓄積もあるため影響は限られるかもしれないが、今後介入の運営やその効果にある程度変化が出てくる可能性も否定できない。

そしてもう一つの注目点は米国の政権交代の影響だ。トランプ氏が大統領選に勝利した場合、同氏の言動は予測困難なだけに、日本の介入に対してどのようなスタンスで応じるかは見通しづらい。

同氏は製造業支援のためのドル安を志向する傾向が強いため、円買いドル売り方向の介入を歓迎するかもしれないが、一方でドル安は米国にとってはインフレ要因になること、大規模介入にあたっては大量の米国債売りが発生することから難色を示す可能性もある。また、民主党のハリス氏が新大統領に就任する場合でも、米国側の責任者である財務長官が現職のイエレン氏から交代する可能性がある。

「今後も円買い為替介入が円安の防波堤であり続けられるか」が試される局面が迫ってきているのかもしれない。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

足元では、既述の通り、1ドル152円台まで円安が再燃している。今後のメインシナリオとしては、FRBの利下げと日銀の利上げに伴う日米金利差を背景に次第に円高基調になっていくと考えているが、さらに円安が進むリスクも小さくない。

今後さらに円安が進むケースとしては、(1)米国経済が引き続き堅調を維持し、FRBによる利下げ観測が後退する場合、(2)来週の米大統領選でトランプ大統領が勝利し、そのインフレ促進的な政策が意識されて米金利上昇を通じたドル買いが活発化する場合、(3)国内の政局がさらに混迷し、日銀の利上げ観測が大きく後退する場合、などが挙げられる。

現状では投機筋の円ポジションが円買いにやや傾いているだけに、これらの材料を基にポジションが大きく反転した場合の円安圧力は軽視できない。

従って、今後も円買い介入が再開される可能性は残っている。具体的には、仮に投機的な円売りを伴う形で円安が進んで1ドル155円を突破し、さらに160円をうかがうような展開となれば、介入が再開される可能性が高いと見ている。

その際に注目されるのは以下の二点となる。

一つは、介入の司令塔である財務官交代の影響だ。2022年から直近までの介入を最前線で指揮した財務省の神田財務官は7月末で退任しており、後任として三村前国際局長が就任している。介入は組織として行っているものであり、これまでの知見の蓄積もあるため影響は限られるかもしれないが、今後介入の運営やその効果にある程度変化が出てくる可能性も否定できない。

そしてもう一つの注目点は米国の政権交代の影響だ。トランプ氏が大統領選に勝利した場合、同氏の言動は予測困難なだけに、日本の介入に対してどのようなスタンスで応じるかは見通しづらい。

同氏は製造業支援のためのドル安を志向する傾向が強いため、円買いドル売り方向の介入を歓迎するかもしれないが、一方でドル安は米国にとってはインフレ要因になること、大規模介入にあたっては大量の米国債売りが発生することから難色を示す可能性もある。また、民主党のハリス氏が新大統領に就任する場合でも、米国側の責任者である財務長官が現職のイエレン氏から交代する可能性がある。

「今後も円買い為替介入が円安の防波堤であり続けられるか」が試される局面が迫ってきているのかもしれない。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年11月01日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【為替介入の軌跡を振り返る~2022年以降のまとめと今後の行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

為替介入の軌跡を振り返る~2022年以降のまとめと今後の行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.