- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国における法定責任準備金評価利率を巡る動向-金利の上昇を受けて、10年ぶりに2025年から0.5%引き上げられる-

2024年10月11日

米国における法定責任準備金評価利率を巡る動向-金利の上昇を受けて、10年ぶりに2025年から0.5%引き上げられる-

文字サイズ

- 小

- 中

- 大

3―今回の法定責任準備金評価利率の変更-生命保険・年金保険-

1|概要

2024 年の法定責任準備金評価利率の決定期間は 2024年6月30日に終了し、2024 年の年金保険の評価利率と2025 年の生命保険の評価利率及び不没収価格評価利率が確定した。

これによると、過去 2 年間の大幅な金利上昇により、生命保険の評価利率と不没収価格評価利率は 2025 年には 5年ぶりに2013 年から 2020 年までの水準に戻る。また、年金保険(据置年金)の評価利率は 2023 年に、契約タイプ等によっても異なるが、0.25%~1.25%と大きく上昇したが、2024 年もさらに上昇している。

2024 年の法定責任準備金評価利率の決定期間は 2024年6月30日に終了し、2024 年の年金保険の評価利率と2025 年の生命保険の評価利率及び不没収価格評価利率が確定した。

これによると、過去 2 年間の大幅な金利上昇により、生命保険の評価利率と不没収価格評価利率は 2025 年には 5年ぶりに2013 年から 2020 年までの水準に戻る。また、年金保険(据置年金)の評価利率は 2023 年に、契約タイプ等によっても異なるが、0.25%~1.25%と大きく上昇したが、2024 年もさらに上昇している。

2|生命保険・年金保険の評価利率

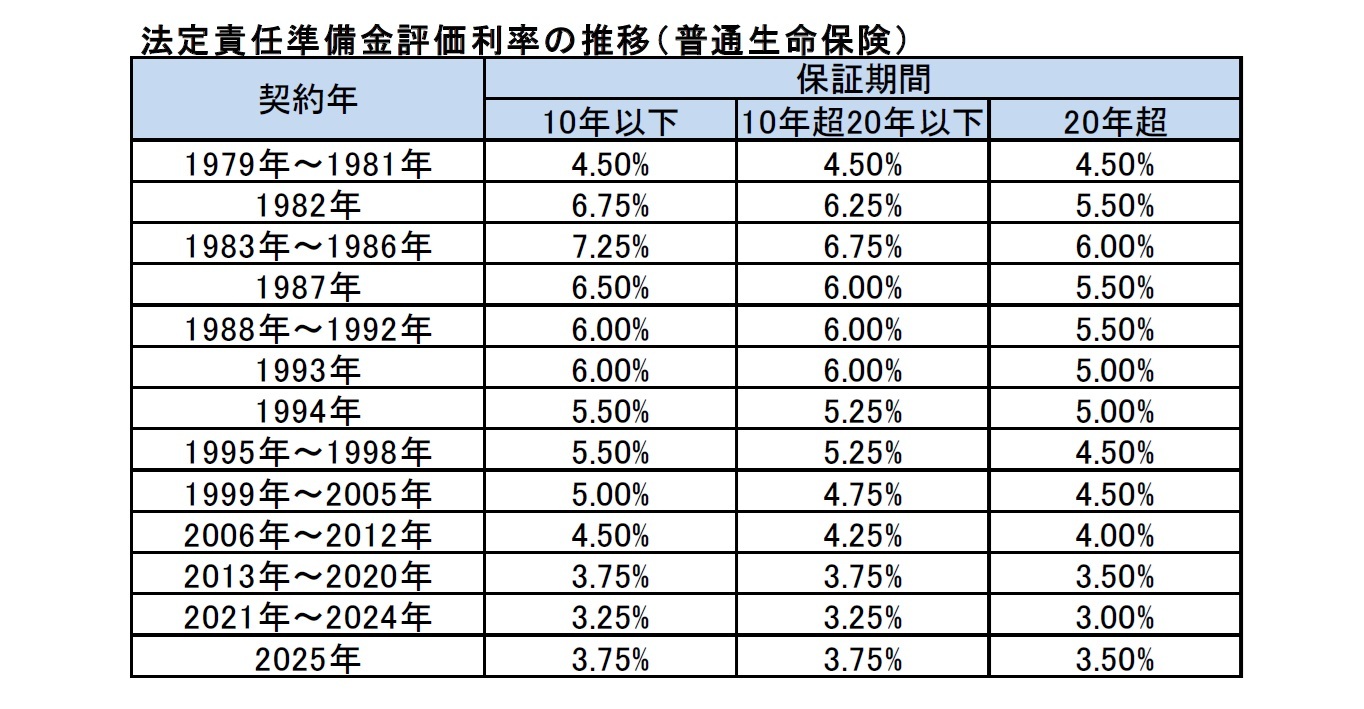

2025 年の生命保険の法定責任準備金評価利率は、2024年の水準から0.50%引き上げられる。具体的には、20年超の保証期間の場合、これまでの3.00%から0.50%引き上げられて3.50%となる。

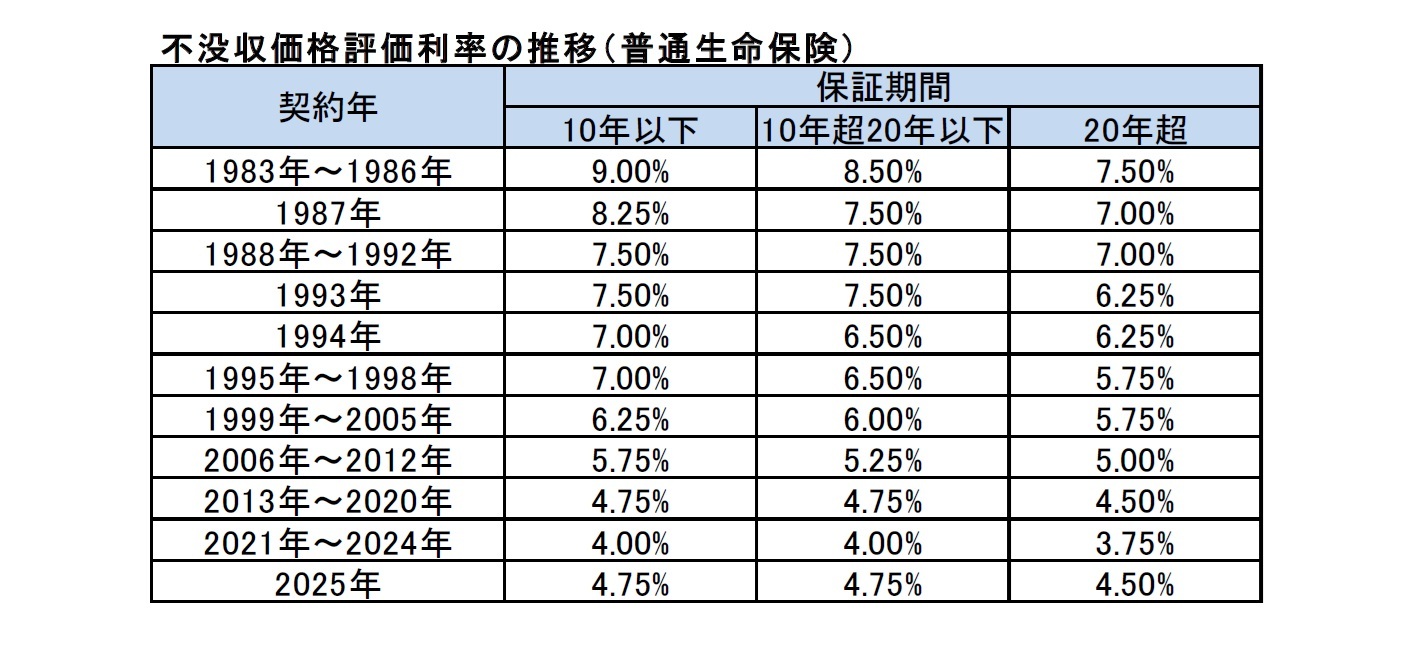

また、2025年の生命保険の不没収価格評価利率は、2024年の水準から0.75%引き上げられる。具体的には、20年超の保証期間の場合、これまでの3.75%から0.75%引き上げられて4.50%となる(ただし、不没収価格評価利率については、会社は2025年12月31日までに 4.50% に引き上げればよい)。

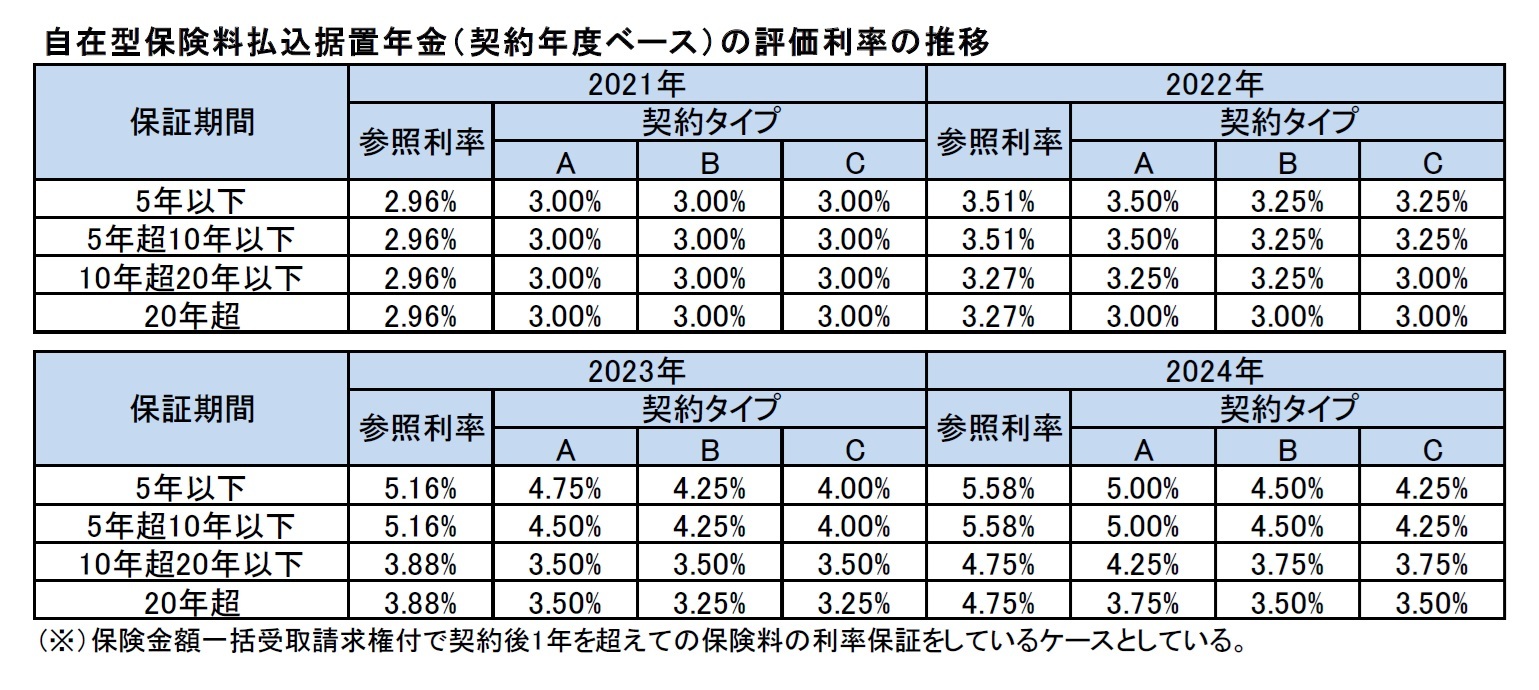

2024年の一時払据置年金(SPDA)の評価利率は、契約タイプ等によって異なるが、2023年に比較して、0.25%~0.75%引き上げられて、3.75%~5.25%の水準となる。また、自在型保険料払込据置年金の評価利率についても、契約タイプ等によって異なるが、2023年に比較して、0.25%~0.75%引き上げられて、3.50%~5.00%の水準となる。

2025 年の生命保険の法定責任準備金評価利率は、2024年の水準から0.50%引き上げられる。具体的には、20年超の保証期間の場合、これまでの3.00%から0.50%引き上げられて3.50%となる。

また、2025年の生命保険の不没収価格評価利率は、2024年の水準から0.75%引き上げられる。具体的には、20年超の保証期間の場合、これまでの3.75%から0.75%引き上げられて4.50%となる(ただし、不没収価格評価利率については、会社は2025年12月31日までに 4.50% に引き上げればよい)。

2024年の一時払据置年金(SPDA)の評価利率は、契約タイプ等によって異なるが、2023年に比較して、0.25%~0.75%引き上げられて、3.75%~5.25%の水準となる。また、自在型保険料払込据置年金の評価利率についても、契約タイプ等によって異なるが、2023年に比較して、0.25%~0.75%引き上げられて、3.50%~5.00%の水準となる。

3|過去からの推移

代表的なケースでの過去からの推移は、普通生命保険(定期保険及びULSG(2次保証付ユニバーサル生命保険)以外)の場合の法定責任準備金評価利率と不没収価格評価利率、一時払据置年金及び自在型保険料払込据置年金の評価利率の場合、以下の図表の通りとなっている。

代表的なケースでの過去からの推移は、普通生命保険(定期保険及びULSG(2次保証付ユニバーサル生命保険)以外)の場合の法定責任準備金評価利率と不没収価格評価利率、一時払据置年金及び自在型保険料払込据置年金の評価利率の場合、以下の図表の通りとなっている。

4|2026年の評価利率の動向

Moody’s の月次平均社債利回り(MACYR)について、2024年6月末現在において、12カ月平均と36か月平均は、以下の通りとなっている。

2024年の12か月平均(2023年7月から2024年6月) 5.58%

2023年の12か月平均(2022年7月から2023年6月) 5.16%

2022年の12か月平均(2021年7月から2022年6月) 3.51%

2022年~2024年の36か月平均 4.75%

これにより、2026年の評価利率の動向については、概ね以下の通りとなる。

・2025年のMACYRの12か月平均がMACYRの36カ月平均との関係でどの程度の水準になるのかが問題となる。

・評価利率が引き下げとなるためには、2025年のMACYRの12か月平均が3.8%程度を下回る必要があるが、現在のMACYRの水準が5%台の水準で推移していることから、この可能性は低いと想定される。

・一方で、評価利率が引き上げとなるためには、MACYRの36カ月平均の水準との関係もあり、2025年のMACYRの12か月平均が5.5%程度を上回る必要があるが、その可能性は否定できないものと想定される。

Moody’s の月次平均社債利回り(MACYR)について、2024年6月末現在において、12カ月平均と36か月平均は、以下の通りとなっている。

2024年の12か月平均(2023年7月から2024年6月) 5.58%

2023年の12か月平均(2022年7月から2023年6月) 5.16%

2022年の12か月平均(2021年7月から2022年6月) 3.51%

2022年~2024年の36か月平均 4.75%

これにより、2026年の評価利率の動向については、概ね以下の通りとなる。

・2025年のMACYRの12か月平均がMACYRの36カ月平均との関係でどの程度の水準になるのかが問題となる。

・評価利率が引き下げとなるためには、2025年のMACYRの12か月平均が3.8%程度を下回る必要があるが、現在のMACYRの水準が5%台の水準で推移していることから、この可能性は低いと想定される。

・一方で、評価利率が引き上げとなるためには、MACYRの36カ月平均の水準との関係もあり、2025年のMACYRの12か月平均が5.5%程度を上回る必要があるが、その可能性は否定できないものと想定される。

4―法定最高責任準備金評価利率の設定-所得年金-

所得年金(Income Annuity)と呼ばれる一時払即時年金等の法定最高責任準備金評価利率(以下、ここでは「評価利率」という)については、2018年1月1日に発行した所得年金の評価を規定する VM-228の導入により、評価利率のタイミングと決定が大幅に変更されている。

ここでは、その概要について報告する。

8 VM22については、導入以来、多くの変更が行われてきており、今後もさらなる改定が予定されている。

ここでは、その概要について報告する。

8 VM22については、導入以来、多くの変更が行われてきており、今後もさらなる改定が予定されている。

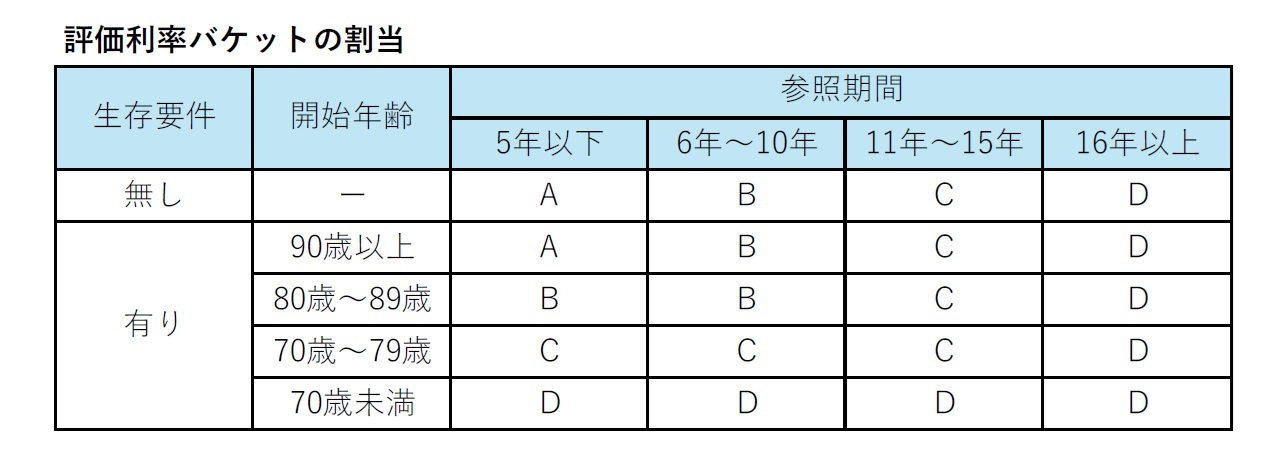

1|評価バケット

VM-22の対象契約は、(1)生存要件(生命に関する偶発事象)(Life Contingencies)の有無、(2)参照期間の長さ、(3)年金受給者の開始年齢、に基づいて、4つの評価利率バケット(A、B、C、D)に割り当てられる(これにより、より堅牢な期間マッチングが可能となる)。

VM-22の対象契約は、(1)生存要件(生命に関する偶発事象)(Life Contingencies)の有無、(2)参照期間の長さ、(3)年金受給者の開始年齢、に基づいて、4つの評価利率バケット(A、B、C、D)に割り当てられる(これにより、より堅牢な期間マッチングが可能となる)。

ここで、「参照期間」は、(1)生存要件が有る契約の場合、保険料決定日から、最後の生存要件が無い支払いの日と最初の生存要件に基づく支払いの日のいずれか早い日までの期間、を最も近い整数年に丸めたもの、(2)生存要件が無い契約の場合、最後の生存要件が無い支払いの日までの期間を最も近い整数年に丸めたもの、等となる。

(2024年10月11日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国における法定責任準備金評価利率を巡る動向-金利の上昇を受けて、10年ぶりに2025年から0.5%引き上げられる-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国における法定責任準備金評価利率を巡る動向-金利の上昇を受けて、10年ぶりに2025年から0.5%引き上げられる-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.