- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し-景況感の回復に乏しく、成長は緩慢

2024年09月18日

欧州経済見通し-景況感の回復に乏しく、成長は緩慢

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

( 景況感の改善には乏しい )

より最近の状況をサーベイデータで確認すると、景況感については盛り上がりに欠ける状況が続いている4。

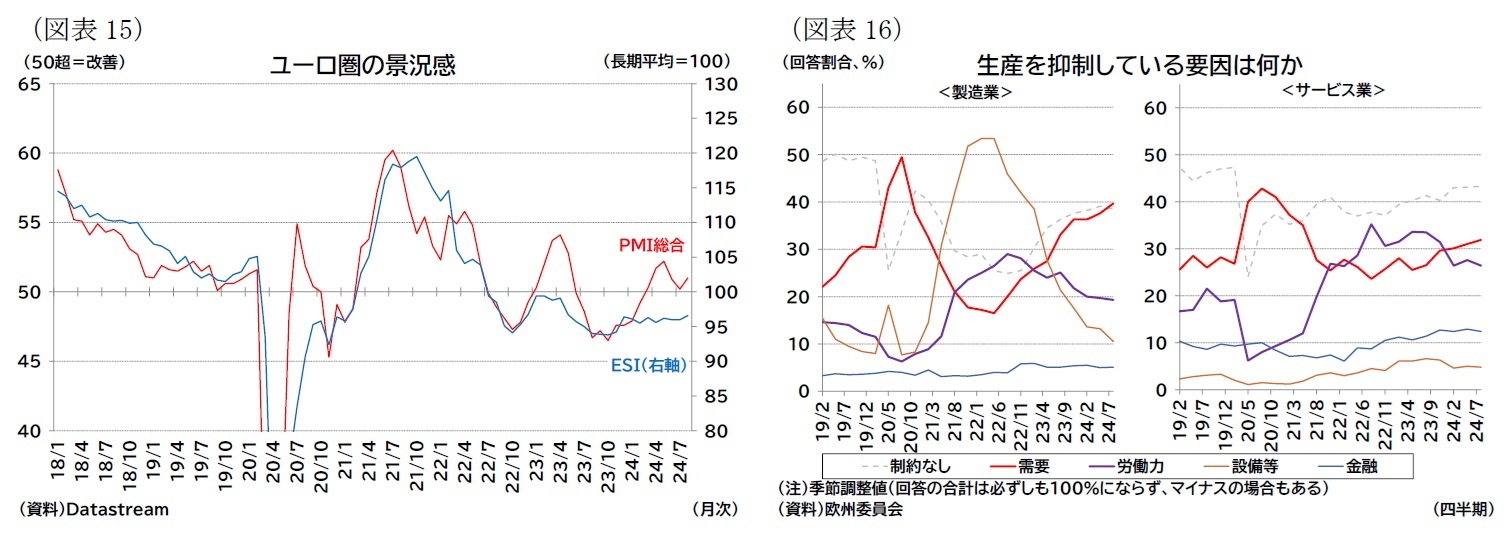

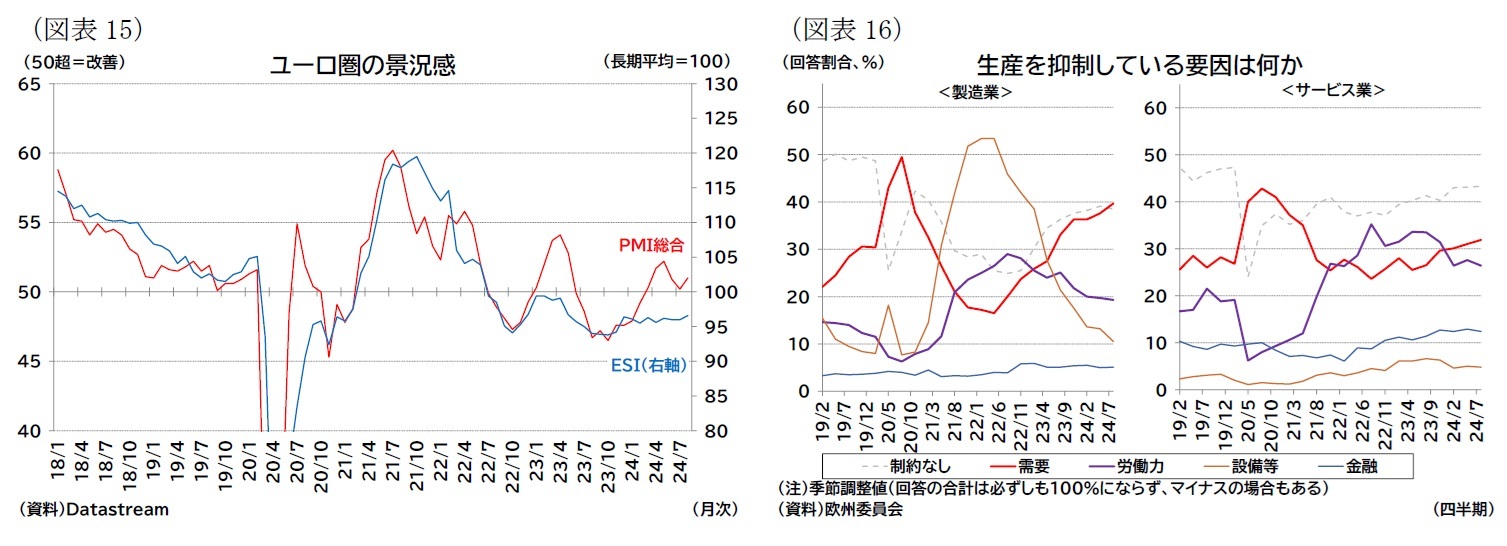

S&PグローバルのPMI調査ではサービス業を中心に5月頃まで上昇傾向が続いていたが、その後に下落し、総合指数は好不況の境目となる50付近にとどまっている。欧州委員会の調査(ESI)では消費者景況感も各業種の企業景況感もコロナ禍前と比較して低水準での推移が続いており、目立った改善は見られていない(図表15)。需要不足が生産抑制要因になっているとする企業が特に製造業で増加しており(図表16)、成長率は上向いているものの、家計・企業の景気回復実感に乏しい状況が続いていると見られる。

より最近の状況をサーベイデータで確認すると、景況感については盛り上がりに欠ける状況が続いている4。

S&PグローバルのPMI調査ではサービス業を中心に5月頃まで上昇傾向が続いていたが、その後に下落し、総合指数は好不況の境目となる50付近にとどまっている。欧州委員会の調査(ESI)では消費者景況感も各業種の企業景況感もコロナ禍前と比較して低水準での推移が続いており、目立った改善は見られていない(図表15)。需要不足が生産抑制要因になっているとする企業が特に製造業で増加しており(図表16)、成長率は上向いているものの、家計・企業の景気回復実感に乏しい状況が続いていると見られる。

4 以下ではESIやPMIを確認していく。ESIの質問は、過去3か月の需要変化・今後3か月の需要予想(サービス業)、将来1年間の財政状況・失業見通し(消費者調査)などから構成されている。一方、PMIは前月より良くなったか(上昇・増加・改善)、あるいは悪くなったか(低下・減少・悪化)を回答し、単純に前月対比での方向性を聞くものとなっている。

( 雇用のひっ迫状態は継続 )

成長率がやや上向くなか、労働市場の雇用のひっ迫感は継続している。

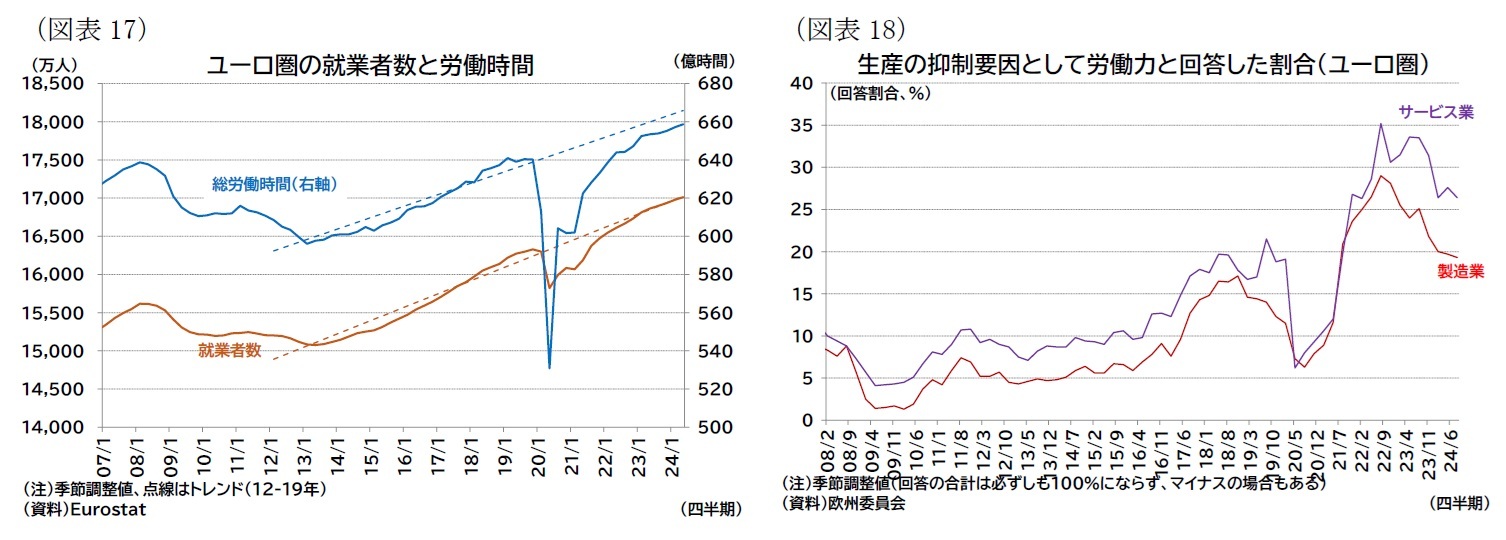

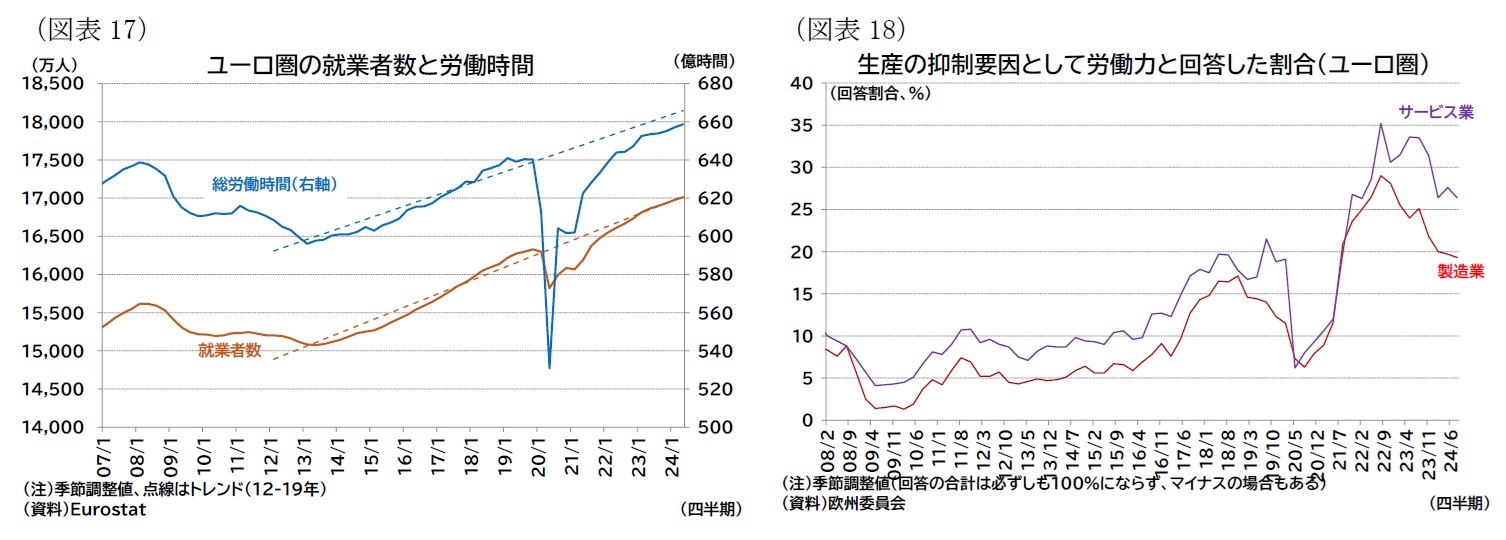

4-6月期のユーロ圏の就業者数は前期比0.2%(前期:0.3%)と成長率並みに成長し(図表17)、失業率は過去最低水準となる6%台半ばで推移が継続している。4-6月期の総労働時間も前期比0.2%(前期:0.3%)と就業者数並みの伸びとなり、欧州委員会の調査では製造業を中心に人手不足を感じる企業の割合が減少しているものの、なお高水準にある(図表18)。1人あたりの労働時間はコロナ禍前水準から1-2%程度短い状況で概ね横ばい推移となっており、コロナ禍で生じた労働供給面での変化(意識変化による短時間勤務や病気休暇の増加など)が継続していると見られる。

成長率がやや上向くなか、労働市場の雇用のひっ迫感は継続している。

4-6月期のユーロ圏の就業者数は前期比0.2%(前期:0.3%)と成長率並みに成長し(図表17)、失業率は過去最低水準となる6%台半ばで推移が継続している。4-6月期の総労働時間も前期比0.2%(前期:0.3%)と就業者数並みの伸びとなり、欧州委員会の調査では製造業を中心に人手不足を感じる企業の割合が減少しているものの、なお高水準にある(図表18)。1人あたりの労働時間はコロナ禍前水準から1-2%程度短い状況で概ね横ばい推移となっており、コロナ禍で生じた労働供給面での変化(意識変化による短時間勤務や病気休暇の増加など)が継続していると見られる。

( 物価・賃金:ディスインフレ過程が進む )

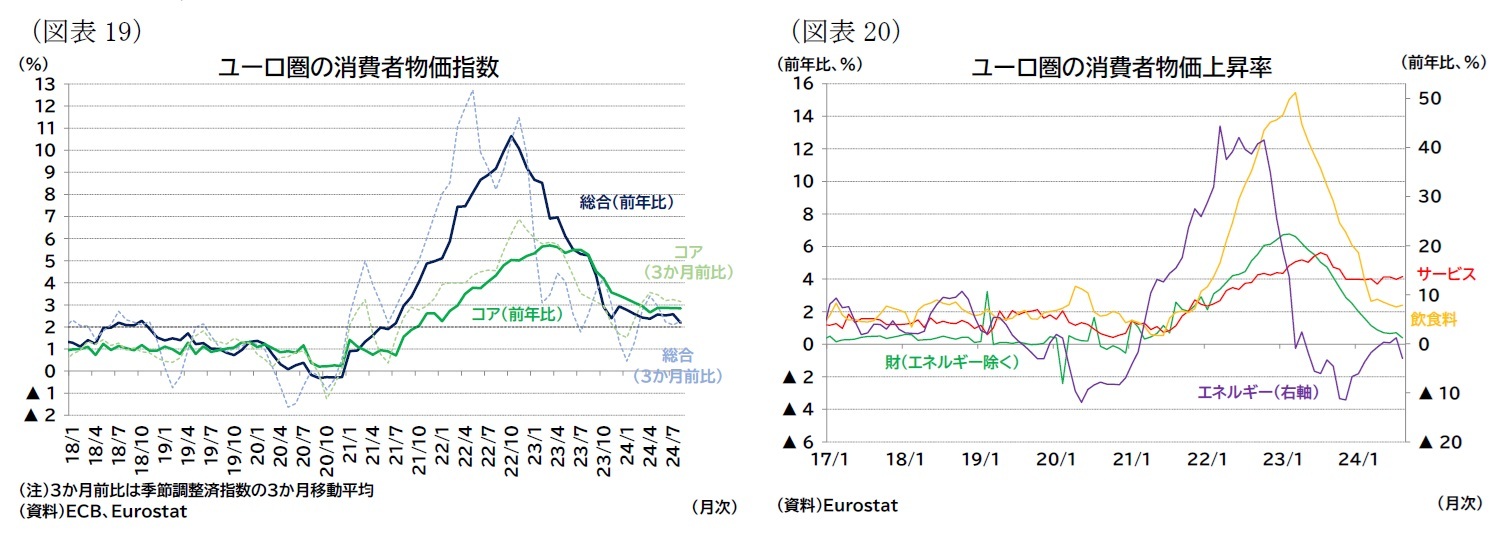

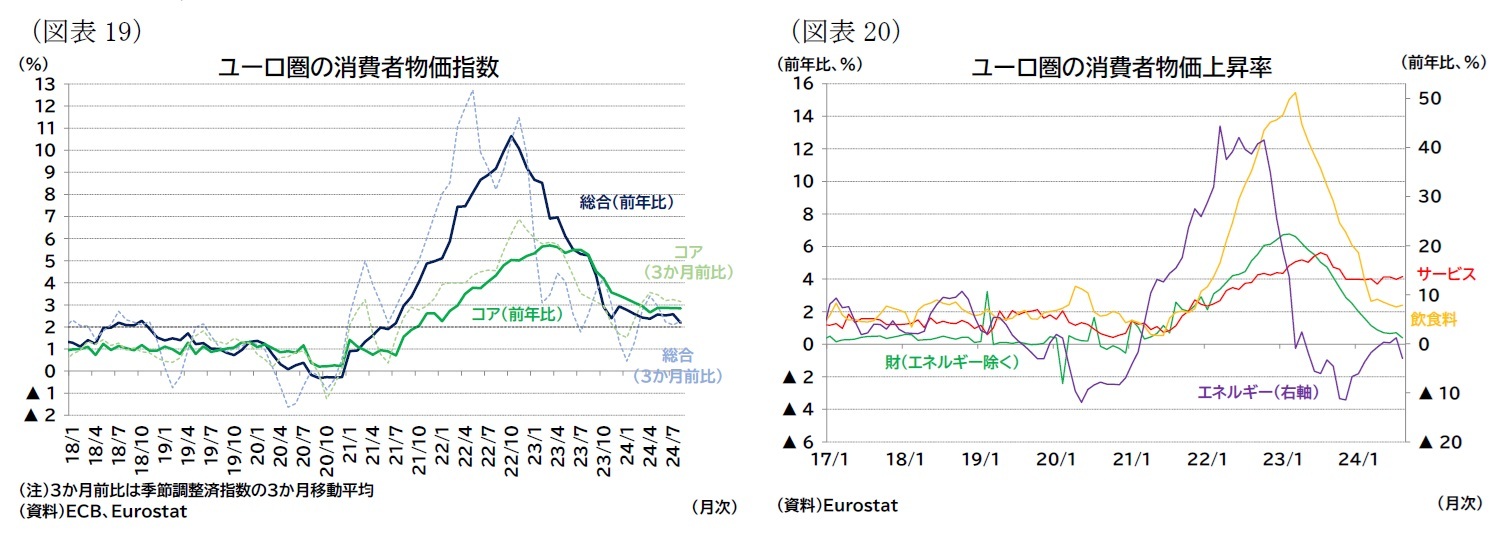

物価については、ゆっくりとだが、着実にディスインフレが進んでいる。

インフレ率は総合指数は24年8月に前年比2.2%(速報値)まで低下した。一方、コア指数は前年比2.8%と2%目標をやや上回る伸び率となっている(図表19)。サービスインフレが4%前後の横ばい圏で推移する中、飲食料インフレや財インフレの低下ペースが減速しているため(図表20)、コア指数でみたインフレ率は粘着性の強い動きが続いている。

物価については、ゆっくりとだが、着実にディスインフレが進んでいる。

インフレ率は総合指数は24年8月に前年比2.2%(速報値)まで低下した。一方、コア指数は前年比2.8%と2%目標をやや上回る伸び率となっている(図表19)。サービスインフレが4%前後の横ばい圏で推移する中、飲食料インフレや財インフレの低下ペースが減速しているため(図表20)、コア指数でみたインフレ率は粘着性の強い動きが続いている。

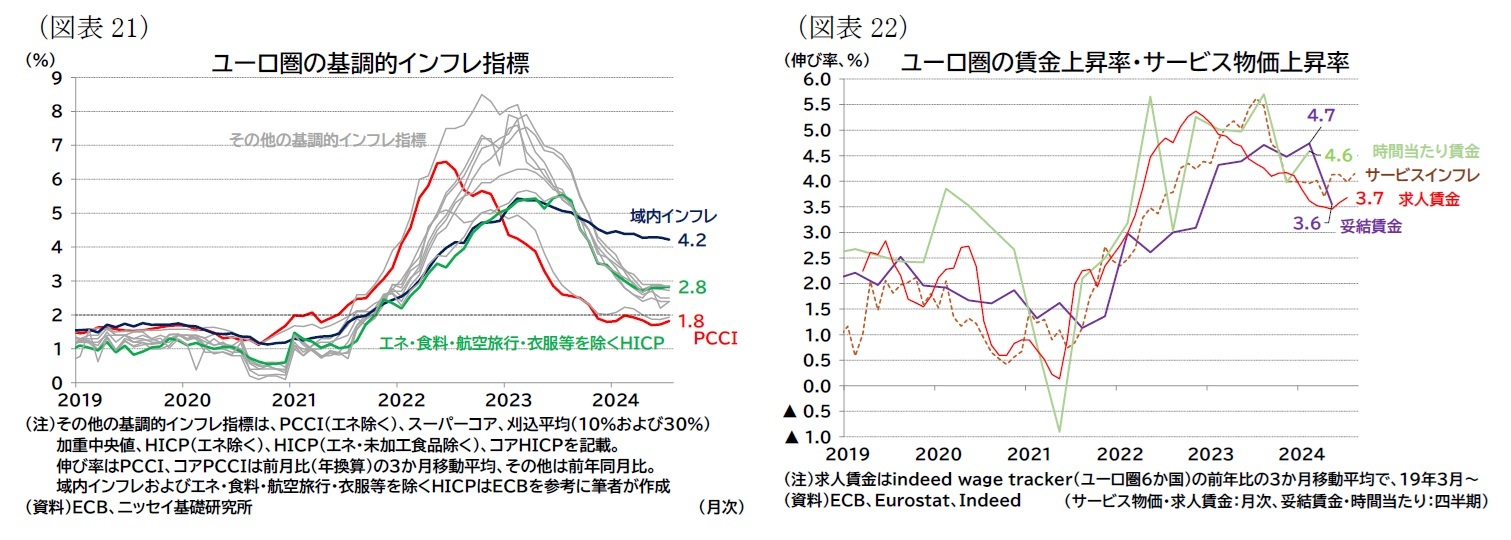

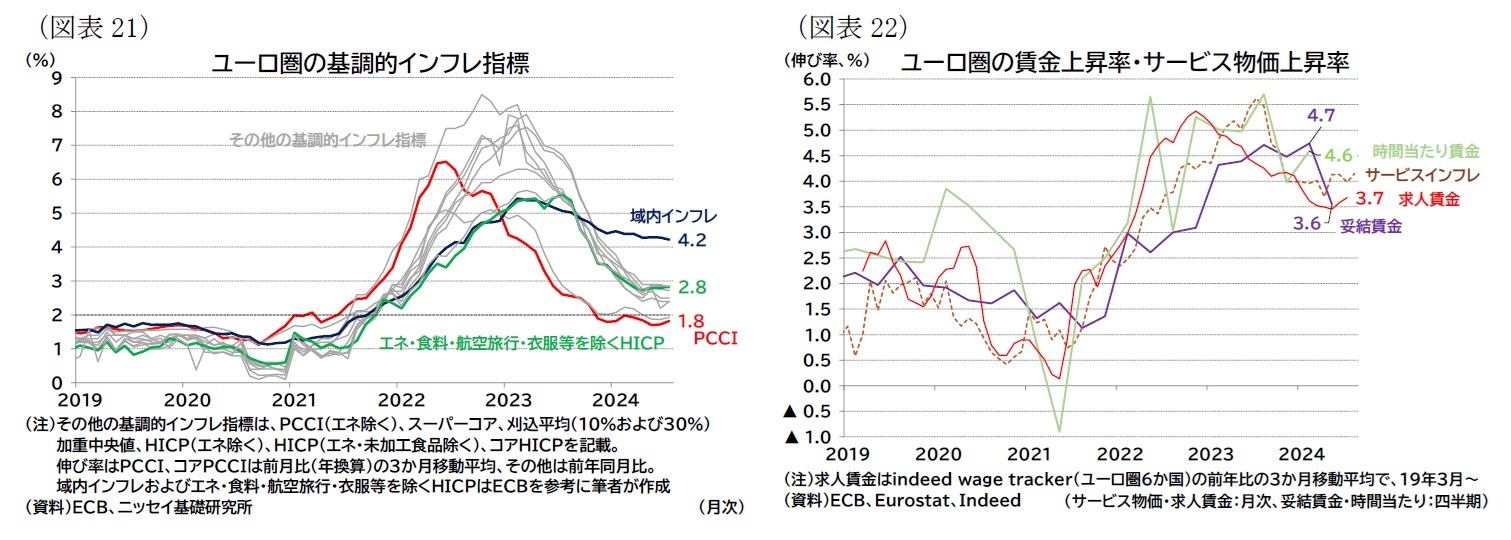

ECBが重視する基調的なインフレ指標は、低下しているもののが多いが、域内インフレについては4%台と高い伸び率であり、低下ペースもかなり緩やかになっている(図表21)5。

ラガルド総裁がインフレ関連指標として重視する賃金(wage)、利益(profit)、生産性(productivity)の指標を確認すると6、賃金上昇率については、これまで高止まりしていたが、4-6月期の妥結賃金上昇率が3.55%となり、1-3月期の4.74%から大幅に低下した。妥結賃金は一時金などの要因で変動幅が大きくなり、ECBも基調的には高めの伸びが継続すると予想しているが、インフレ圧力が鈍化していくとする想定と整合的な結果となった(図表22)。

ラガルド総裁がインフレ関連指標として重視する賃金(wage)、利益(profit)、生産性(productivity)の指標を確認すると6、賃金上昇率については、これまで高止まりしていたが、4-6月期の妥結賃金上昇率が3.55%となり、1-3月期の4.74%から大幅に低下した。妥結賃金は一時金などの要因で変動幅が大きくなり、ECBも基調的には高めの伸びが継続すると予想しているが、インフレ圧力が鈍化していくとする想定と整合的な結果となった(図表22)。

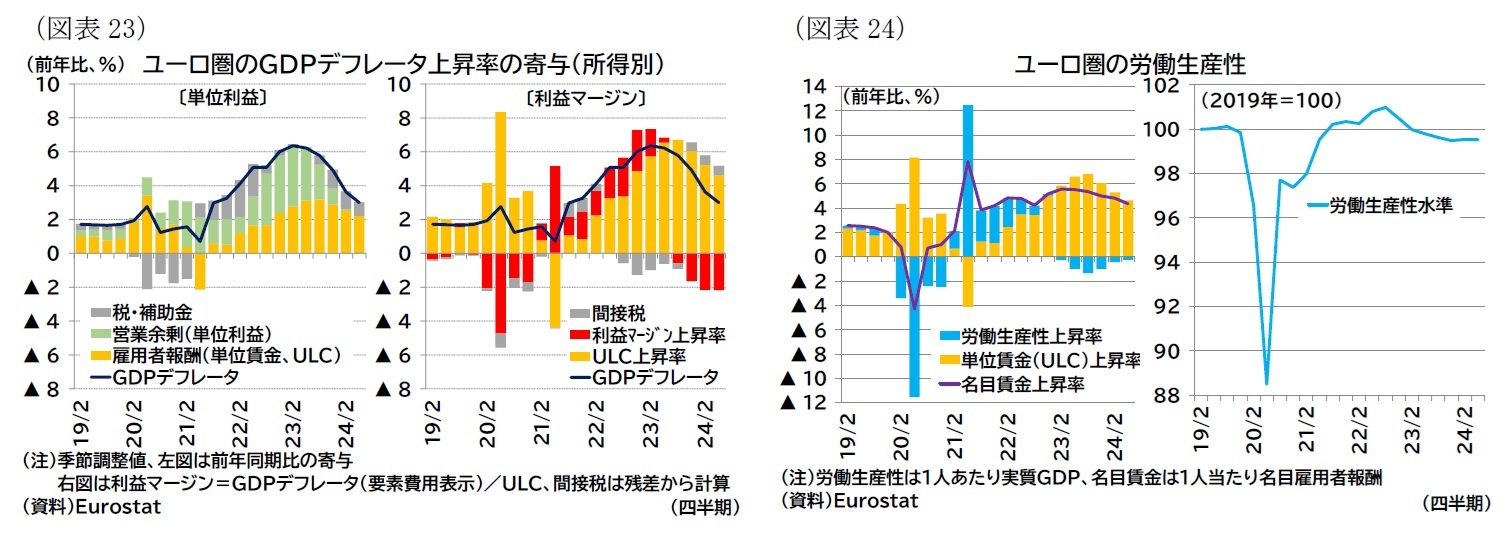

利益関連の指標を見ると、GDPデフレータから得られる企業の価格転嫁の動向(図表23)は、引き続き人件費の上昇を企業利益の圧縮で吸収する動きが継続している。上述の通り、人件費(賃金)はやや高めの伸びが継続しているが、人件費負担を価格に転嫁する動きは弱まっている。

生産性は、ロシア・ウクライナ戦争後に景気が低迷するなかで、就業者数が順調に回復していたこともあって(前掲図表17)、これまで1人あたり労働生産性は悪化していた。ただし、足もとでは成長率と就業者数の伸び率が概ね同水準程度まで回復していることから、生産性が下げ止まっている(図表24)。既存雇用者の労働生産性を引き上げる形で成長回復が実現し、さらなる労働力不足から生じる賃金上昇やインフレの圧力を回避することがECBのシナリオでもある。ECBが中期的に予想する1%程度の労働生産性上昇と2%程度の単位労働コスト上昇による3%程度の名目賃金上昇7にはまだ距離があるが、方向としては予想通り改善していると言える。

生産性は、ロシア・ウクライナ戦争後に景気が低迷するなかで、就業者数が順調に回復していたこともあって(前掲図表17)、これまで1人あたり労働生産性は悪化していた。ただし、足もとでは成長率と就業者数の伸び率が概ね同水準程度まで回復していることから、生産性が下げ止まっている(図表24)。既存雇用者の労働生産性を引き上げる形で成長回復が実現し、さらなる労働力不足から生じる賃金上昇やインフレの圧力を回避することがECBのシナリオでもある。ECBが中期的に予想する1%程度の労働生産性上昇と2%程度の単位労働コスト上昇による3%程度の名目賃金上昇7にはまだ距離があるが、方向としては予想通り改善していると言える。

5 ラガルド総裁は7月のECB理事会において頭文字をとってWPPと呼んだ。Christine Lagarde and Luis de Guindos, PRESS CONFERENCE, 18 July 2024(24年9月17日アクセス)。

6 図表21ではECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を色付けしている。なお、PCCIはインフレ率の持続・共通要素(Persistent and Common Component of Inflation)であり、12か国の目的別指数から特異かつ一時的な変動を取り除いたもの、域内インフレは、輸入集約度(import intensity)が18%以下の品目を集計したもの、スーパーコアはコアインフレ率から需給ギャップの変動に連動しやすい項目を集計したもの。

7 例えば、ECB(2024), ECB staff macroeconomic projections for the euro area, September 2024。

( 財政政策:財政健全化へ向けた動きは継続 )

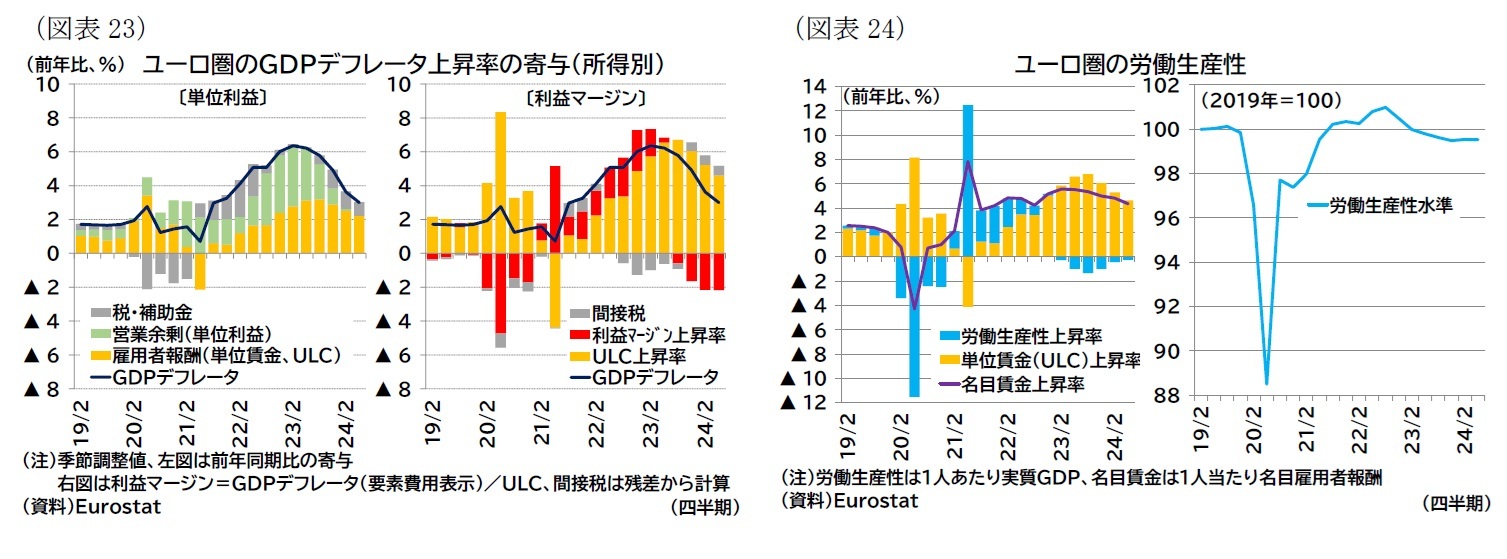

財政面では、成長力強化のための復興基金からの資金支援(図表25)が引き続き継続される一方で、コロナ禍やエネルギー危機に短期的に対応するための拡張財政は終了し、財政は健全化を目指し緊縮度合いがやや強まることが想定される。

財政面では、成長力強化のための復興基金からの資金支援(図表25)が引き続き継続される一方で、コロナ禍やエネルギー危機に短期的に対応するための拡張財政は終了し、財政は健全化を目指し緊縮度合いがやや強まることが想定される。

4月には新しい経済統治枠組み(Economic governance framework)が発効し、新しい財政ルールの下での財政統治が開始されている。新しい財政ルールでもGDPで財政赤字3%、債務残高60%という従来の基準は維持されており、7月の閣僚理事会では、このルールに抵触する加盟国に対する過剰赤字の存在が決定された(ユーロ圏ではイタリア、フランス、マルタ、スロバキア、ベルギー)8。これらの国に対しては、財政健全化に向けた勧告と財政健全化状況の監視が行われる見込みである。

4月には新しい経済統治枠組み(Economic governance framework)が発効し、新しい財政ルールの下での財政統治が開始されている。新しい財政ルールでもGDPで財政赤字3%、債務残高60%という従来の基準は維持されており、7月の閣僚理事会では、このルールに抵触する加盟国に対する過剰赤字の存在が決定された(ユーロ圏ではイタリア、フランス、マルタ、スロバキア、ベルギー)8。これらの国に対しては、財政健全化に向けた勧告と財政健全化状況の監視が行われる見込みである。また、25年度の予算策定に向け、ユーログループでは生産性向上に向けた投資を維持・拡大しつつも成長への影響を最小限に抑える形で財政再建をする必要があり、また上記の新しい枠組みの要求を尊重することを確認している9。

8 非ユーロ圏の国ではハンガリー、ポーランド、ルーマニアが該当(ルーマニアはコロナ禍前からの継続)。なお、24年は新しい財政ルールのもとでの債務残高基準の抵触評価ができない(60%の基準超過でも満足いくペースで債務が削減されていれば対象外となるが、その評価には加盟国が作成する中期財政構造計画が必要)ため、財政赤字基準のみで判定された。Council of the EU, Stability and growth pact: Council launches excessive deficit procedures against seven member states, 26 July 2024(24年9月17日アクセス)。Council of the EU, Excessive deficit procedure(24年9月17日アクセス)。なお、エストニア、スペイン、スロベニア、フィンランド、チェコ(非ユーロ圏)は23年の財政赤字が3%超もしくは24年の見込みが3%超であるが、一時的もしくは例外的と判断されており、過剰赤字手続き(EDP:excessive deficit procedure)の対象外となっている。

9 Eurogroup, Eurogroup statement on the fiscal stance for the euro area in 2025, 15 July 2024(24年9月17日アクセス)。

( 金融政策・金利:利下げサイクル開始 )

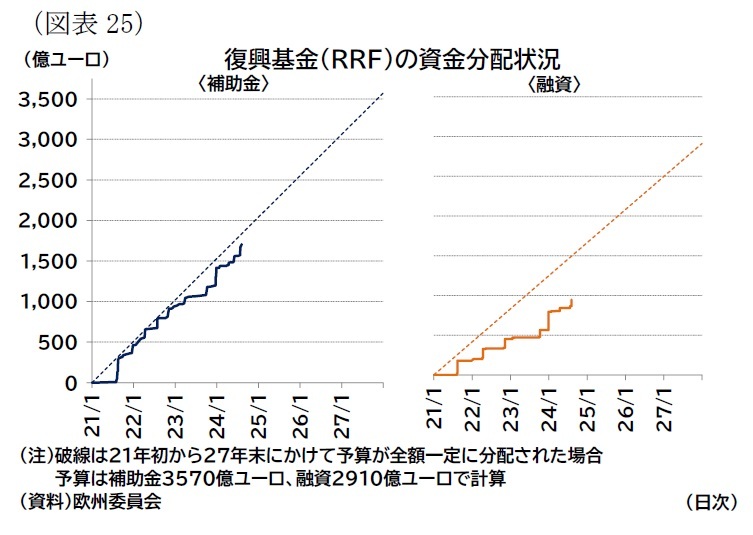

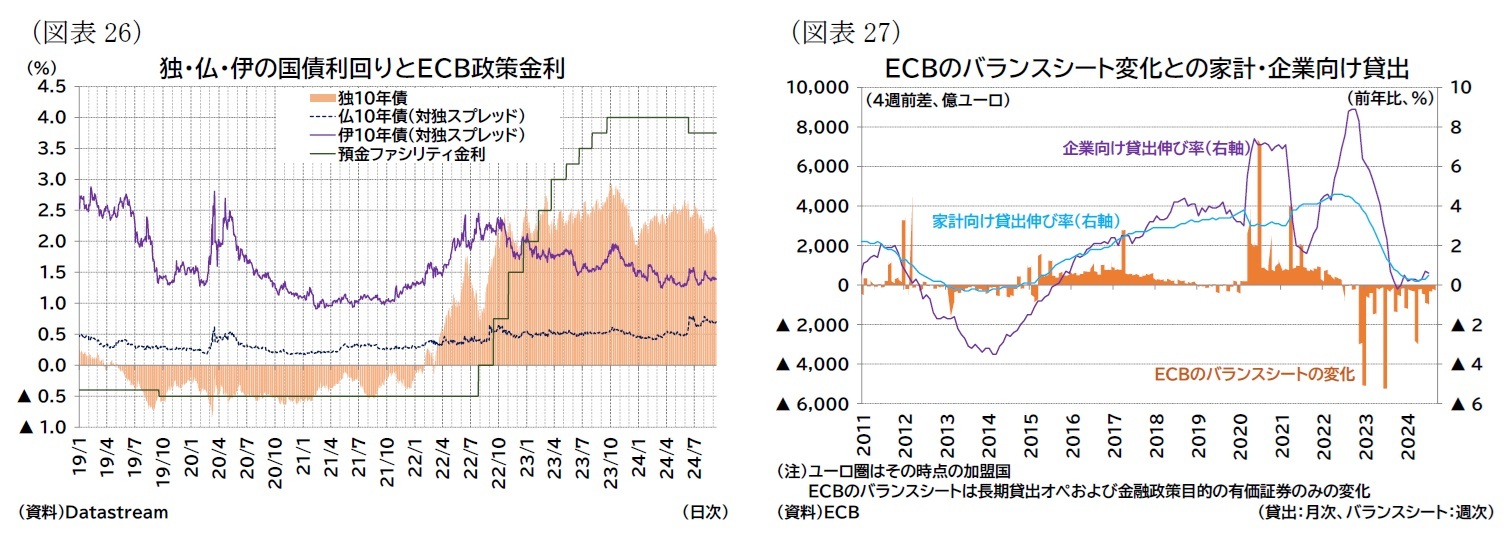

ECBは、高インフレの鎮静化に向けて22年7月から23年9月にかけて計4.5%ポイント利上げを行い、政策金利を高水準に据え置いた後、24年6月以降はインフレ圧力の緩和や2%目標達成への確度が高まったことを受けて利下げサイクルを開始し、6月と9月に0.25%ポイントずつ政策金利を引き下げた(図表26、なお7月の理事会では政策金利を据え置いた)10。また、保有資産残高の圧縮も着実に進め(図表27)、23年7月にAPP償還再投資停止、24年7月にPEPP(パンデミック緊急購入プログラム)の再投資削減(約半分に縮小)を行った。今後、12月末にはPEPP再投資は完全停止が予定されている。

ECBは、高インフレの鎮静化に向けて22年7月から23年9月にかけて計4.5%ポイント利上げを行い、政策金利を高水準に据え置いた後、24年6月以降はインフレ圧力の緩和や2%目標達成への確度が高まったことを受けて利下げサイクルを開始し、6月と9月に0.25%ポイントずつ政策金利を引き下げた(図表26、なお7月の理事会では政策金利を据え置いた)10。また、保有資産残高の圧縮も着実に進め(図表27)、23年7月にAPP償還再投資停止、24年7月にPEPP(パンデミック緊急購入プログラム)の再投資削減(約半分に縮小)を行った。今後、12月末にはPEPP再投資は完全停止が予定されている。

利下げサイクルもこれまで同様、政策金利の経路を事前に確約することなく、従来通り①最新の経済・金融データに照らしたインフレ見通しの評価、②基調的なインフレ動向、③金融政策の伝達状況を評価し、データ依存で会合毎に判断・決定するアプローチを採るとしている。

現在のところ、ECBの想定通りにディスインフレ過程が進んでいると見られるが、インフレ動向への不確実性は依然として高く、ECBは引き続きデータを確認しつつ、あくまでも段階的に引き締め度合いを緩和させると見られる。また、ある程度利下げが進むと、金融引き締め具合の評価の難易度が上がると想定されることから、25年以降はさらに慎重に利下げ判断を行っていくと見られる11。

ユーロ圏の長期金利は、金融政策運営やインフレ関連データに左右される展開となっており、昨年末から今年上半期頃まで上昇基調が続いていたが、ECBが利下げサイクルに突入し、米国でも今後の利下げ織り込みが強まっていることを背景に、足もとでは低下基調に転じている。

10 9月理事会での決定により実際に金利が引き下げられるのは9月18日以降。同時に、運用枠組み見直しの一環としてMRO金利(市場介入金利)と預金ファシリティ金利のスプレッドが0.15%に縮小される(スプレッド縮小については3月に決定済)。その結果MRO金利は預金ファシリティ金利3.50%に0.15%を加えた3.65%となり、貸出ファシリティ金利はMRO金利に0.25%を加えた3.90%となる。

11 ECBのシュナーベル専務理事は、政策金利が中立金利推計値の上限に近づくと、政策がディスインフレを減速させることを避けるためにより慎重になる必要があると指摘している。Isabel Schnabel, The euro area inflation outlook: a scenario analysis, 30 August 2024(24年9月17日アクセス)、なお、ECBは23年終盤時点における実質の自然利子率は期間構造モデルや半構造モデルで▲0.75-0.5%程度、DSGEモデルは変動が大きいが1%強と推計している。Claus Brand, Noëmie Lisack and Falk Mazelis(2024), Estimates of the natural interest rate for the euro area: an update, ECB Economic Bulletin, Issue 1/2024.

現在のところ、ECBの想定通りにディスインフレ過程が進んでいると見られるが、インフレ動向への不確実性は依然として高く、ECBは引き続きデータを確認しつつ、あくまでも段階的に引き締め度合いを緩和させると見られる。また、ある程度利下げが進むと、金融引き締め具合の評価の難易度が上がると想定されることから、25年以降はさらに慎重に利下げ判断を行っていくと見られる11。

ユーロ圏の長期金利は、金融政策運営やインフレ関連データに左右される展開となっており、昨年末から今年上半期頃まで上昇基調が続いていたが、ECBが利下げサイクルに突入し、米国でも今後の利下げ織り込みが強まっていることを背景に、足もとでは低下基調に転じている。

10 9月理事会での決定により実際に金利が引き下げられるのは9月18日以降。同時に、運用枠組み見直しの一環としてMRO金利(市場介入金利)と預金ファシリティ金利のスプレッドが0.15%に縮小される(スプレッド縮小については3月に決定済)。その結果MRO金利は預金ファシリティ金利3.50%に0.15%を加えた3.65%となり、貸出ファシリティ金利はMRO金利に0.25%を加えた3.90%となる。

11 ECBのシュナーベル専務理事は、政策金利が中立金利推計値の上限に近づくと、政策がディスインフレを減速させることを避けるためにより慎重になる必要があると指摘している。Isabel Schnabel, The euro area inflation outlook: a scenario analysis, 30 August 2024(24年9月17日アクセス)、なお、ECBは23年終盤時点における実質の自然利子率は期間構造モデルや半構造モデルで▲0.75-0.5%程度、DSGEモデルは変動が大きいが1%強と推計している。Claus Brand, Noëmie Lisack and Falk Mazelis(2024), Estimates of the natural interest rate for the euro area: an update, ECB Economic Bulletin, Issue 1/2024.

(2024年09月18日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-景況感の回復に乏しく、成長は緩慢】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-景況感の回復に乏しく、成長は緩慢のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.