- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 包摂という名の排除(中国)【アジア・新興国】中国保険市場の最新動向(64)

2024年08月06日

文字サイズ

- 小

- 中

- 大

中国の国家金融監督管理総局は、今後5年間の金融行政、市場成長の重点分野についての発表を相次いでしている。5月には「銀行業・保険業における5つの重点分野を実施する上での指導意見」1(5つの重点分野の指導意見)として、全体の枠組みを発表。なお、5つの重点分野とは①科学技術、②グリーン、③金融包摂、④老後保障、⑤デジタルで、これらについて金融を通じた支援に力を入れるとしている。また、三中全会を控えた6月にはこの5つの重点分野の中で、③金融包摂との関連性が高い「インクルーシブインシュアランス」に関する指針を発表した(「インクルーシブインシュアランスの指導意見」)。

このような発表の背景には、2023年10月に開催された中央金融工作会議がある2。当会議では、金融政策に関する中期方針が決定され、「金融強国」の建設を加速するとした。その際に取り上げられたのが上掲の5つの重点分野である。また、当会議からは金融事業に関する「党の指導の強化」をうかがうことができる。つまり、金融事業の成長の重点はこれまでのような市場の積極的な拡大ではなく、社会で発生する様々なリスクの予防やその改善(社会の安定)に重点が置かれている点だ。これまで金融行政や市場の発展の方向性の決定は国務院が中心となっていたが、2023年から党中央(共産党中央委員会)へと移行している点も大きく影響している。内容は、今後の市場の成長に寄り添ったというよりは、党や政府が目指す政治的・政策的な要素がより前面に押し出されている。

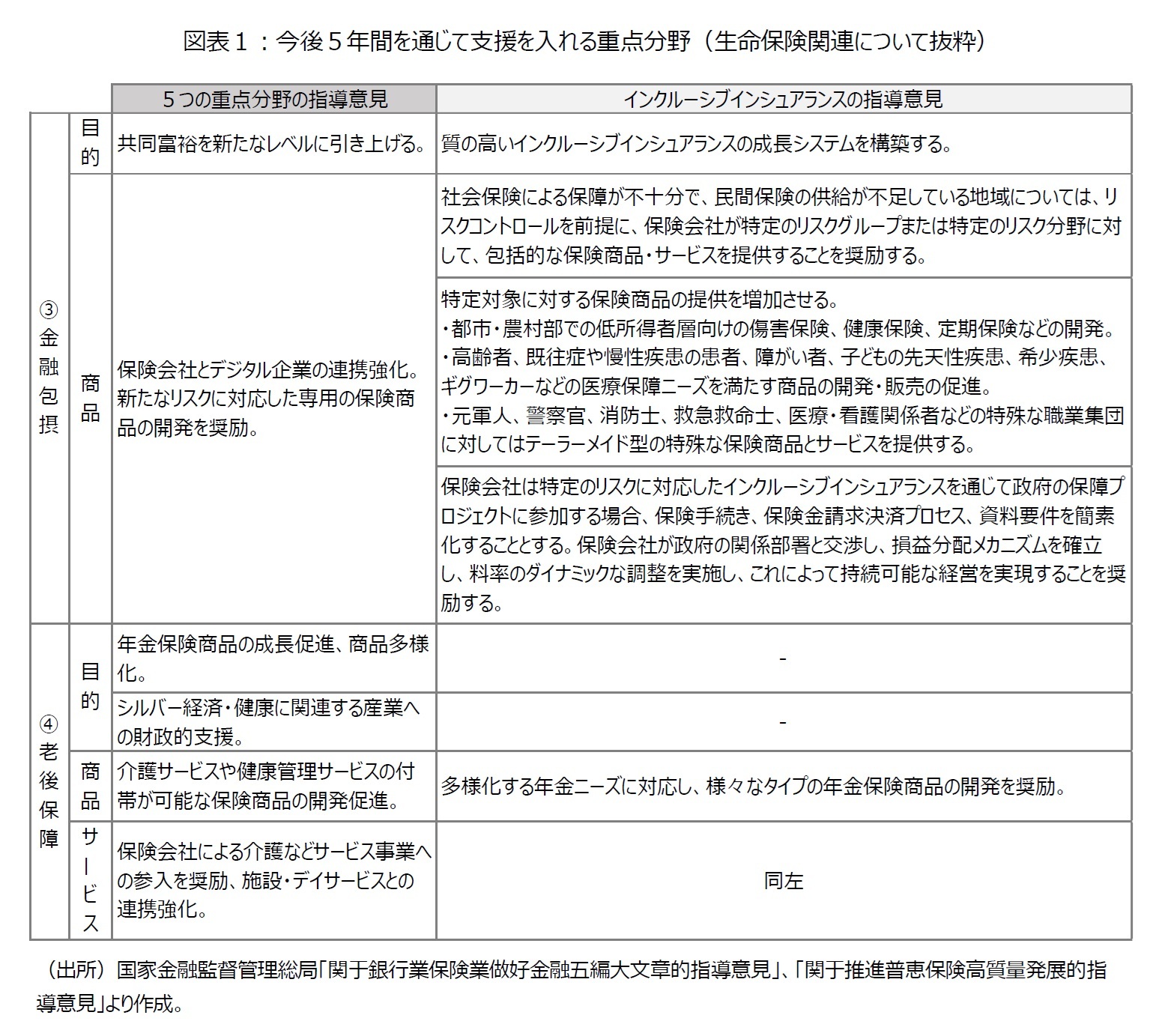

5つの重点分野において、生命保険としては特に③金融包摂、④老後保障の今後5年間の指針が重要となる。また、インクルーシブインシュアランスとは、林(2019)3によると、マイクロインシュアランスは低所得者層を対象とした低価格の保険とされるが、保険監督者国際機構(IAIS)による定義では、インクルーシブインシュアランスはより包摂的なものとして、マイクロインシュアランスだけでなく保険が十分に提供されていない市場を対象とした保険を表すとした。また、インクルーシブインシュアランスは経済活動を促し、経済的に不安定な状況を軽減するものであり、多くの途上国が国家金融包摂戦略(NFIS)においてインクルーシブインシュアランス市場の促進に関わる政策を掲げているとしている。

中国がここでインクルーシブインシュアランスを敢えて取り上げた背景には、共同富裕実現に向けた1つの取り組みとして活用しようとする姿がうかがえる。マイクロインシュランスのような低所得層に限らず、今後はより広範な金融弱者・社会的弱者にそのカバー範囲を広げていくことを示している(図表1)。更に、その主な担い手として保険会社に期待を寄せているということを意味しているのだ。

このような発表の背景には、2023年10月に開催された中央金融工作会議がある2。当会議では、金融政策に関する中期方針が決定され、「金融強国」の建設を加速するとした。その際に取り上げられたのが上掲の5つの重点分野である。また、当会議からは金融事業に関する「党の指導の強化」をうかがうことができる。つまり、金融事業の成長の重点はこれまでのような市場の積極的な拡大ではなく、社会で発生する様々なリスクの予防やその改善(社会の安定)に重点が置かれている点だ。これまで金融行政や市場の発展の方向性の決定は国務院が中心となっていたが、2023年から党中央(共産党中央委員会)へと移行している点も大きく影響している。内容は、今後の市場の成長に寄り添ったというよりは、党や政府が目指す政治的・政策的な要素がより前面に押し出されている。

5つの重点分野において、生命保険としては特に③金融包摂、④老後保障の今後5年間の指針が重要となる。また、インクルーシブインシュアランスとは、林(2019)3によると、マイクロインシュアランスは低所得者層を対象とした低価格の保険とされるが、保険監督者国際機構(IAIS)による定義では、インクルーシブインシュアランスはより包摂的なものとして、マイクロインシュアランスだけでなく保険が十分に提供されていない市場を対象とした保険を表すとした。また、インクルーシブインシュアランスは経済活動を促し、経済的に不安定な状況を軽減するものであり、多くの途上国が国家金融包摂戦略(NFIS)においてインクルーシブインシュアランス市場の促進に関わる政策を掲げているとしている。

中国がここでインクルーシブインシュアランスを敢えて取り上げた背景には、共同富裕実現に向けた1つの取り組みとして活用しようとする姿がうかがえる。マイクロインシュランスのような低所得層に限らず、今後はより広範な金融弱者・社会的弱者にそのカバー範囲を広げていくことを示している(図表1)。更に、その主な担い手として保険会社に期待を寄せているということを意味しているのだ。

インクルーシブインシュアランスの指導意見によると、その対象は社会保険による保障が不十分で、通常の民間保険では行き届かない特定のリスクグループとなっている。それは同意見でも触れているように、既存の低所得層に加えて、高齢者、既往症・慢性疾患の患者、子どもの先天性疾患、希少疾患、雇用が不安定なギグワーカーである。ただし、今後、民間保険会社がインクルーシブインシュアランスで一時的に包摂することが可能となったとしても、特定リスクグループにも十分対応できるよう社会保険制度の改革、再構築を積極的に進める必要があろう。それは中国の社会保障制度は全ての国民を対象としており(普遍性)、国民は社会保障制度を権利として利用できる(権利性)からだ。

医療保険はその特質上、健康に自信がなく、病気になる確率が高い人ほど保険に加入する傾向があるという逆選択の問題を抱えている4。つまり、上掲の特定リスクグループのようなリスクが高い人が集まれば、保険会社は一定程度の収益の維持を目指して保険料を引き上げることになろう。結果として加入者は病気になる確率が高い人が集中し、民間保険そのものが成立しなくなるという「市場の失敗」が待ち受けている。政府が期待する「特定リスクグループに対する包括的な保険商品」には、そのようなリスクがあることを念頭に置く必要がある。

中国ではこれまでも地方政府と民間保険会社の協働経営によって、リスク対象をある程度絞った上で医療保障を提供するという手法をとってきた。例えば、都市や農村の低所得者を対象とした「小額保険(マイクロインシュランス)」、都市の非就労者・農村住民を対象とする公的医療保険制度の高額療養費給付制度に相当する「大病医療保険」、各市でその市民を対象とした高額給付の医療保険である「恵民保」などが挙げられる。特に、現政権以降、こういった取り組みが強化されている。しかし、いずれの保険も保険会社にとって経営は厳しく、原則としてはノーロス・ノープロフィットを求められる。「恵民保」については、昨今、経済的な理由から加入者の脱退、保険会社側の引き受け停止や商品の売り止めなども浮上しており、持続可能性が課題となっている点には留意が必要だ5。

政府としては社会保険制度による給付や財政的な補填を必要としない民間のリスク保障商品に期待を寄せるのであろう。しかし、民間保険によって「包摂」されたがゆえに、それが結果として社会保険からの排除となってはならないであろう。特定リスクグループは罹患リスクが高く、またギグワーカーなどは危険を伴う業務も多く、本来であれば給付リスクが高いのが特徴である。民間保険活用の根拠は政府が推し進める社会保障の「福祉ミックス体制」にあるが、それが社会保障の機能として本来より持つ「権利性」(すべての国民は社会保険を受ける権利を有する)の問題を置き去りにしたまま進められていないか、についても注視が必要だ。

1 中国における保険業と銀行業の監督当局は1本化されており、通知の内容も銀行業と保険業の内容が混在している。

2 金融工作会議は1997年以降5年に1回開催されているが、2022年は新型コロナウイルスの影響などで開催されていなかった。

3 林勝巳(2019)「途上国におけるインクルーシブインシュアランスの動向」、SONPOインスティチュート・プラス、pp.99-100。

4 小塩隆士(2010)『社会保障の経済学 第4版』日本評論社,pp.8-9。

5 第一財経「284款産品近三成停止運営、恵民保如何実現更可持続?」、2023年12月19日、

https://www.stcn.com/article/detail/1068205.html 2024年7月17日取得。

医療保険はその特質上、健康に自信がなく、病気になる確率が高い人ほど保険に加入する傾向があるという逆選択の問題を抱えている4。つまり、上掲の特定リスクグループのようなリスクが高い人が集まれば、保険会社は一定程度の収益の維持を目指して保険料を引き上げることになろう。結果として加入者は病気になる確率が高い人が集中し、民間保険そのものが成立しなくなるという「市場の失敗」が待ち受けている。政府が期待する「特定リスクグループに対する包括的な保険商品」には、そのようなリスクがあることを念頭に置く必要がある。

中国ではこれまでも地方政府と民間保険会社の協働経営によって、リスク対象をある程度絞った上で医療保障を提供するという手法をとってきた。例えば、都市や農村の低所得者を対象とした「小額保険(マイクロインシュランス)」、都市の非就労者・農村住民を対象とする公的医療保険制度の高額療養費給付制度に相当する「大病医療保険」、各市でその市民を対象とした高額給付の医療保険である「恵民保」などが挙げられる。特に、現政権以降、こういった取り組みが強化されている。しかし、いずれの保険も保険会社にとって経営は厳しく、原則としてはノーロス・ノープロフィットを求められる。「恵民保」については、昨今、経済的な理由から加入者の脱退、保険会社側の引き受け停止や商品の売り止めなども浮上しており、持続可能性が課題となっている点には留意が必要だ5。

政府としては社会保険制度による給付や財政的な補填を必要としない民間のリスク保障商品に期待を寄せるのであろう。しかし、民間保険によって「包摂」されたがゆえに、それが結果として社会保険からの排除となってはならないであろう。特定リスクグループは罹患リスクが高く、またギグワーカーなどは危険を伴う業務も多く、本来であれば給付リスクが高いのが特徴である。民間保険活用の根拠は政府が推し進める社会保障の「福祉ミックス体制」にあるが、それが社会保障の機能として本来より持つ「権利性」(すべての国民は社会保険を受ける権利を有する)の問題を置き去りにしたまま進められていないか、についても注視が必要だ。

1 中国における保険業と銀行業の監督当局は1本化されており、通知の内容も銀行業と保険業の内容が混在している。

2 金融工作会議は1997年以降5年に1回開催されているが、2022年は新型コロナウイルスの影響などで開催されていなかった。

3 林勝巳(2019)「途上国におけるインクルーシブインシュアランスの動向」、SONPOインスティチュート・プラス、pp.99-100。

4 小塩隆士(2010)『社会保障の経済学 第4版』日本評論社,pp.8-9。

5 第一財経「284款産品近三成停止運営、恵民保如何実現更可持続?」、2023年12月19日、

https://www.stcn.com/article/detail/1068205.html 2024年7月17日取得。

(2024年08月06日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【包摂という名の排除(中国)【アジア・新興国】中国保険市場の最新動向(64)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

包摂という名の排除(中国)【アジア・新興国】中国保険市場の最新動向(64)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.