新着記事をお届け!

老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~ | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 女性 >

- 老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~

老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~

生活研究部 准主任研究員・ジェロントロジー推進室兼任 坊 美生子

文字サイズ

- 小

- 中

- 大

次に、世代による年金受給額の違いについて説明する。図表3(経済状況が過去30年投影パターン)と図表4(成長型経済移行・継続パターン)のいずれでも、男性も女性も、若いほど受給額が上昇している。若いほど労働参加が進むと予測されているためである。

例えば、図表3の男性について、世代による年金受給月額の違いを見ると、10万円未満の合計割合は、現在の年齢が「65歳」から「40歳」までは約2割でほぼ変わりないが、「30歳」だと15.3%、「20歳」だと13%に減少する。平均受給額も「65歳」の14.9万円から、「20歳」では15.5万円となり、6,000円高くなる。

次に、女性を見ると、若い世代の増加傾向がより顕著である。若いほど、結婚・出産後も働き続ける女性が増えているためである。特に、30歳以下の伸びが大きい。先に、厚生年金保険の被保険者期間の変化を見ると、例えば30 年以上を合わせた割合は、「65歳」では23.4%だが、「60歳」で26.9%、「50歳」で35.9%、「40歳」で43.4%、「30歳」で52.6%と過半数を超え、「20歳」では57.0%と6割近くに上昇する。平均も、「65歳」の17.2年から「30歳」では28.2年、「20歳」では29.7年と、10年以上延びる。

その結果、年金受給月額が「10万円未満」の割合は、2024年度末の年齢が「65歳」の場合は67.3%だが、「60歳」では63.5%、「50歳」だと57.1%、「40歳」だと53.4%、「30歳」だと44.7%、「20歳」だと35.6%と、若いほど減少していく。平均受給月額も、「65歳」の9.3万円から、「30歳」では10.7万円、「20歳」では11.6万円に増える。

図表4(成長型経済に移行・継続したパターン)では、男女とも、若い世代の年金受給額の上昇幅はより拡大している。

このように、女性にとっては、結婚・出産などのライフイベントを経ても、フルタイムで働き続けて厚生年金の保険料を払い続ければ、老後の年金水準を引き上げられると言える。

ここで改めて、女性の年金水準について考えてみたい。2-1で説明したように、2024年度末に50歳になる女性のうち6割弱が、年金受給月額10万円未満である。有配偶であれば夫の収入があるが、この世代の女性は、約3割がシングルである。また、高齢者世帯の約4割は、収入が公的年金・恩給のみである3。従って、10万円未満の年金を頼りに生活していく高齢女性も多いだろう。因みに、「65歳女性」だと、年金受給月額10万円未満が7割弱に上り、さらに低年金の人が多い。

受け取る年金が「10万円未満」で、他に収入がなければ、単身だと相対的貧困の状態に相当する。等価可処分所得(世帯の可処分所得を世帯人員の平方根で割った金額)の中央値の半分が「貧困線」と言われており、2022年現在の貧困線は年127万円(月で割ると10.6万円)である(厚生労働省「2022年国民生活基礎調査」)。従って、シングルの女性は、低年金で貧困となるリスクが高いと言える。

2-1(2)で説明したように、女性は世代が若いほど、年金受給月額が増加するが、10万円未満の割合は「20歳」でも約36%、「30歳」では約45%に上る。しかも、未婚率は年々、上昇している。女性の就業率が上昇し、年金水準も今の高齢女性よりは改善するからといって、女性の低年金と貧困リスクが解決しないことは明白である。

3 厚生労働省「2022年国民生活基礎調査」。

次に、2-1でみた内容を基に、改めて年金の男女間格差について考えたい。例えば2024年度末に50歳の男女では、年金受給月額が10万円未満の割合は、男性約2割に対して女性6割弱、平均額は男性14.1万円に対して女性は9.8万円、などの差があった。因みに65歳では、年金受給月額が10万円未満の割合は、男性約2割に対して女性7割弱、平均額は男性14.9万円に対して女性は9.3万円である。

世代が上がるほど、男女役割分業の意識も強く、男性が主な稼ぎ手となってきたので、年金に男女差があっても当然と思われるかもしれない。ただし問題は、上述のように、女性が老後、シングルになった場合(またはもともとシングルの場合)にどうやって生活を守るかという点と、結婚・出産後もフルタイムで働き続ける割合が増える20歳や30歳でも、依然大きな男女格差が残っているという点である。

例えば、図表3を見ると、厚生年金の被保険者期間の平均は、65歳男女の16.5年差から、30歳男女では8年差、20歳男女では6.9年差まで縮小する。しかし年金受給月額の平均額は、65歳男女の7.0万円差からは縮小するものの、20歳男女でも4万円近い差が残されている。特に目立つのは、高年金の女性の少なさである。例えば図表3の「20歳男性」では、年金受給月額が20万円以上の層が2割弱いるが、「20歳女性」ではわずか2.5%である。

これは、現役時代の賃金の男女差が大きく、納めてきた保険料の金額に大きな差があるためである。厚生労働省によると、2022年度、保険料算定の基となる「標準報酬月額」の平均は、男性が36万4623円に対し、女性が25万5,093円と、10万円以上の差がある。「標準賞与額」の1回当たりの平均も、男性52万2068円に対し、女性は31万1,001円と、20万円以上の差がある。老後受け取る厚生年金は、基本的に、保険料を納めた期間と過去の報酬等で決まるため、このように給与と賞与の金額に大きな差があれば、たとえ男女が同じ期間、厚生年金の保険料を納めたとしても、受け取る老齢厚生年金の金額には大きな差が残る。

賃金の男女差が大きいことについては、筆者の既出レポート「『2024年女性版骨太』が金融業・保険業に迫る男女間賃金格差の是正~旧「一般職」女性のキャリア形成が課題に」(基礎研レポート、2024年7月8日)でも説明したように、女性は男性に比べて勤続年数が短いだけではなく、管理職が少ないことや、昇進・昇級の機会が少ない事務職が多いことなどが、要因となっている。

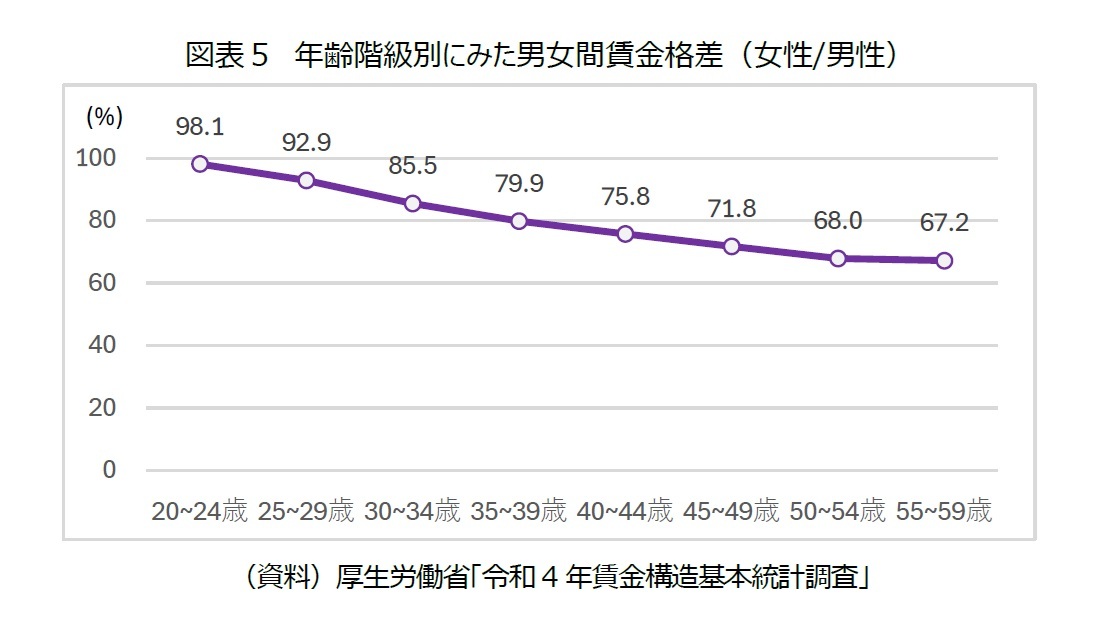

厚生労働省の「令和4年賃金構造基本統計調査」によると、2022年時点でも、20歳代後半には男女間の賃金差が開き始めており、年齢階級が上がるほど賃金格差が広がる(図表5)。

従って、今回の財政検証で、若い女性の年金水準が改善する見通しが示されたが、賃金の男女差を解消しなければ、年金の男女差も、シングル女性の低年金と貧困リスクも、根本的には解消することはない。言い換えれば、女性の老後の生活水準を向上させるためには、女性自身ができるだけ長くフルタイムで働き続ける(厚生年金の被保険者期間を延ばす)だけではなく、現役時代に、できるだけスキルアップ・キャリアアップに取り組み、賃金水準を少しでも上げておくこと(被保険者時代の標準報酬月額を上げること)が大変重要なのである4。

4 この点に関しては、筆者の基礎研レポート「女性は『管理職』を目指さなければならないのか~女性のウェルビーイングの視点から考える~」でも説明したので、参考にされたい。

最後に、有配偶女性の老後の暮らしについて述べたい。2-1で述べたように、女性自身の年金水準が低くても、「夫の年金収入があれば何とかなるだろう」と考えている人は多いかもしれない。しかし、女性の方が男性よりも平均寿命が長いため、女性は人生の終盤で、夫と死別してシングルになる可能性が高い。2020年国勢調査(総務省統計局)によると、例えば85歳以上だと、妻と死別した男性は約57万人だが、夫と死別した女性は約324万人いる。

厚生年金に入っていた夫が亡くなると、夫に扶養されていた等の条件を満たせば、妻は遺族年金(遺族厚生年金)を受け取ることができる。ただし、遺族厚生年金は、夫の厚生年金の報酬比例部分の4分の3であり、2-1でも述べたように、実際の受給額は、10万円未満(老齢年金を含む)の人が6割以上を占める。生前の夫の年金受給月額が上限に近くなければ、死別後、妻が遺族年金だけを頼りに、余裕のある生活をしていくことは難しいだろう。

国がこれまで「40年間働き続けた夫と専業主婦の妻」を“モデル世帯”と呼んで年金額を公表していたため、モデル世帯に当てはまる女性は、世帯の受給額を年金額として認識し、夫と死別した後の暮らしについては、イメージが湧いていないケースも多いのではないだろうか。これは、有配偶女性の“落とし穴”とも言える。現時点で“モデル世帯”であっても、いつか、夫婦のいずれかが先立つ。夫が残された場合に低年金に陥るケースは限られるが、妻が残された場合には、低年金に陥るケースは多いと考えられる。

3――終わりに

個人単位の年金見通しが、性・世代別に公表されたことで、女性の年金水準が低いことや、男女間年金格差が大きいことが明確になったが、これまでのところ、全国紙では、この点に関する報道は少ないようだ。記事の内容を見ると、寧ろ、女性の場合は、若いほど年金受給額が増える点に注目が集まっているようだが、本稿でも指摘したように、現在20歳の女性であっても、年金受給額が10万円未満の人が37%に上るという見通しが示されており(過去30年投影パターン)、決して楽観できる数値ではない。女性の就業率が上昇している点を以て、女性の雇用と社会保障に関する課題が解消しつつあるかのような捉え方は、非常に短絡的だ。

繰り返しになるが、女性の低年金を解消し、男女間年金格差を改善していくためには、根本的に、女性自身の現役時代の賃金水準を改善するしかない。女性の賃金水準が改善すれば、年金財政の安定にも寄与するだろう。

女性の低年金解消のために、女性の賃金上昇が必要であることは、女性自身も、認識しておくべきだろう。特に世代が上がるほど、女性自身にも性別役割分業意識が強く、漠然と「夫がいれば何とかなるのでは」と考えている人も多いかもしれないが、本稿でも述べてきたように、夫と死別した後の遺族年金の水準は、決して高くない。夫がいるうちに資産を形成し、個人年金等を用意できていれば良いが、そんなケースばかりではないだろう。夫の収入があるうちは問題なくても、女性個人の年金水準が低ければ、シングルになった途端に、低年金に陥ることになる。結局、「男女間賃金格差」という女性政策の本丸に手を付けなければ、人生の最終盤で、そのデメリットは女性自身に降りかかってくると言える。国が長年、「モデル世帯」の年金を公表し続けてきたことで、女性個人の老後の貧困リスクに関する理解が、遅れてきた面もあるのではないだろうか。

女性自身もこれらの点を踏まえて、できるだけ長く働き続けられるように、中高年のうちから運動習慣をつけて体力を維持したり、勤め先で少しでもスキルアップやキャリアアップに取り組んで、賃金水準の上昇を目指したりするなど、備えが必要になるだろう。年金制度の中だけで対策を考えれば、受給時期を遅らせる「繰り下げ受給」によって、年間受給額を増やすことも可能だが、繰り下げるためには、どちらにせよ、受給開始するまでの間、働かなければならない。当たり前のことだが、年金を骨太にする方法は結局、労働を骨太にすることだ。特に、高齢者になる一歩手前の中高年時代に、もっと女性の能力発揮を進めるべきだろう。この点については、筆者は、定年後研究所とニッセイ基礎研究所の共同研究「中高年会社員の活躍に向けた現状と課題」を基にレポートを数多く発信しており、参考にしていただきたい5。

「65歳以上」、また「75歳以上」の高齢者の10人に6人は女性である。「老後の問題」は、より「女性の問題」だと言える。これからは、年金についても、もっと女性にフォーカスした議論をすべきではないだろうか。今回の財政検証結果を受けて、政府は今後、2025年の制度改正に向けた議論を進める予定だが、年金制度の見直しだけではなく、雇用政策に結びつけた議論もしていくべきだろう。

(2024年08月05日「基礎研レポート」)

このレポートの関連カテゴリ

未婚化 女性 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

03-3512-1821

- 【職歴】

2002年 読売新聞大阪本社入社

2017年 ニッセイ基礎研究所入社

【委員活動】

2023年度 「次世代自動車産業研究会」幹事

2023年度 日本民間放送連盟賞近畿地区審査会審査員

2023年度~ 和歌山市「有吉佐和子文学賞」意見聴取員

坊 美生子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/10 | 女性とリスキリング~男性より大幅に遅れ、過去の経験不足の影響も~ | 坊 美生子 | 基礎研レポート |

| 2025/07/09 | 低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~ | 坊 美生子 | 研究員の眼 |

| 2025/03/31 | 男女別にみたミドル(40代後半~50代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

| 2025/03/17 | 男女別にみたシニア(50代後半~60代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.