新着記事をお届け!

老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~ | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 女性 >

- 老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~

老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~

生活研究部 准主任研究員・ジェロントロジー推進室兼任 坊 美生子

文字サイズ

- 小

- 中

- 大

1――はじめに

そこで本稿では、財政検証の結果で示された新しい情報を示しながら、女性にフォーカスして、年金の将来見通しについて説明する。財政検証の本来の焦点は、国民が将来受け取ることができる年金水準が、その時点の現役世代男性の平均手取り賃金に比べて何割かを示す「所得代替率」だが、年金財政は本稿の主題ではないため、取り扱わない。また、女性の年金に関しては、厚生年金保険の第3号被保険者の制度見直しや、短時間労働者に対する厚生年金の更なる適用拡大など、政策的に様々な論点があるが、それらについても論考の対象とせず、現行の制度のもとでの女性の年金見通しについて考察する。

2――財政検証が示した女性の年金の将来見通し

(1) 性別に着目した年金受額の違い~厚生年金の被保険者期間の差が受給額の差に~

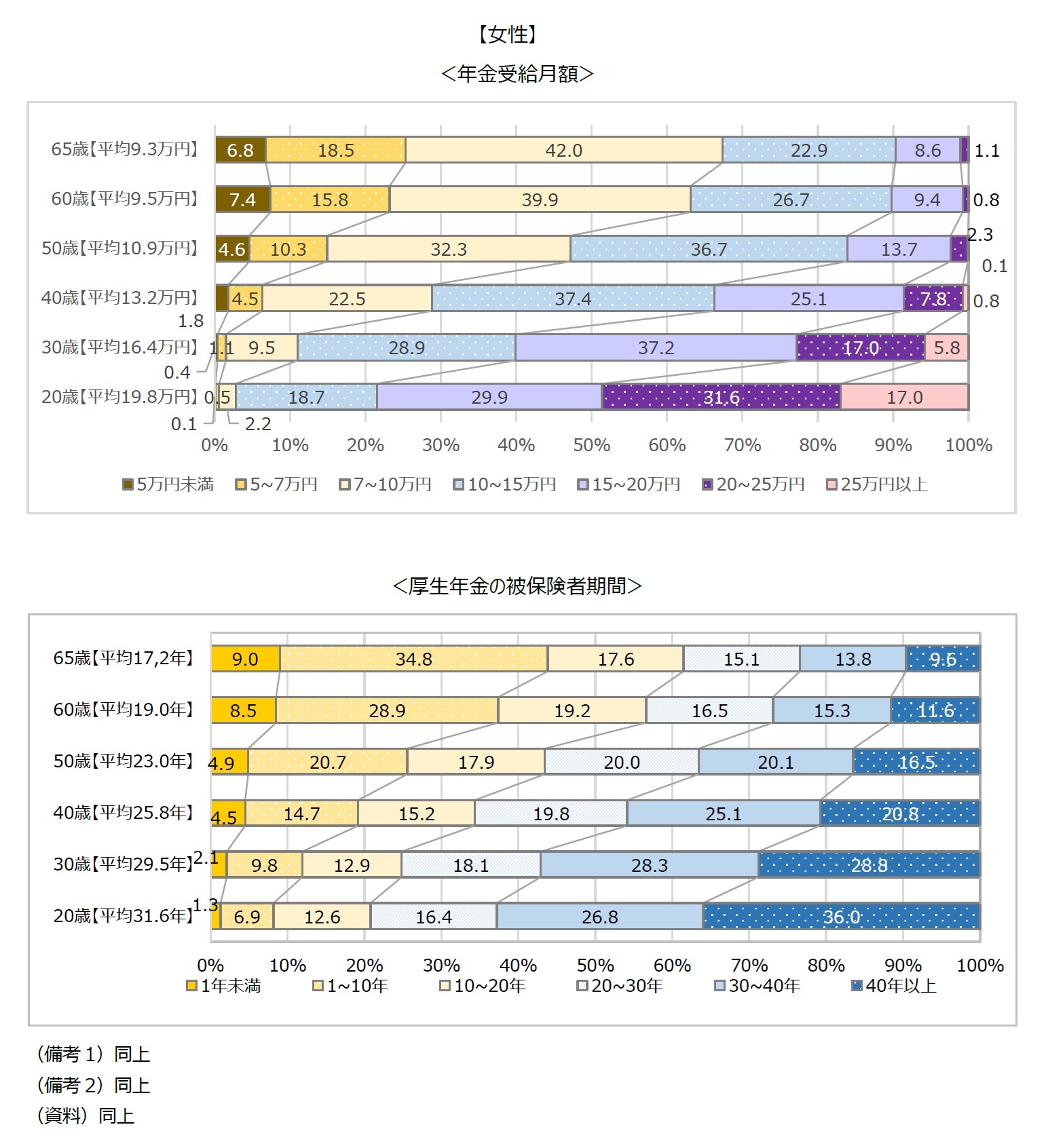

今回の財政検証の全体の結果は、(1)高成長実現(実質経済成長率1.6%)、(2)成長型経済移行・継続(同1.1%)、(3)過去30年投影(同▲0.1%)、(4)一人あたりゼロ成長(同▲0.7%)の4パターンで示されたが、性・世代別については、(2)と(3)の2パターンで見通しが示された。図表3には(3)、図表4には(2)の結果を、厚労省の資料から抜粋して記載した。<年金受給額>の棒グラフは、2024年度末にグラフ中に記載した年齢になる人が、65歳になった時に受給できる年金月額の分布を示したものである。<厚生年金の被保険者期間>の棒グラフは、65歳になった時に、厚生年金の被保険者期間が何年になるかの分布を示したものである。【 】の中は、いずれも平均値である。なお、ここでいう年金受給額は、老齢基礎年金(国民年金)と報酬比例(厚生年金)を合わせたものである1。

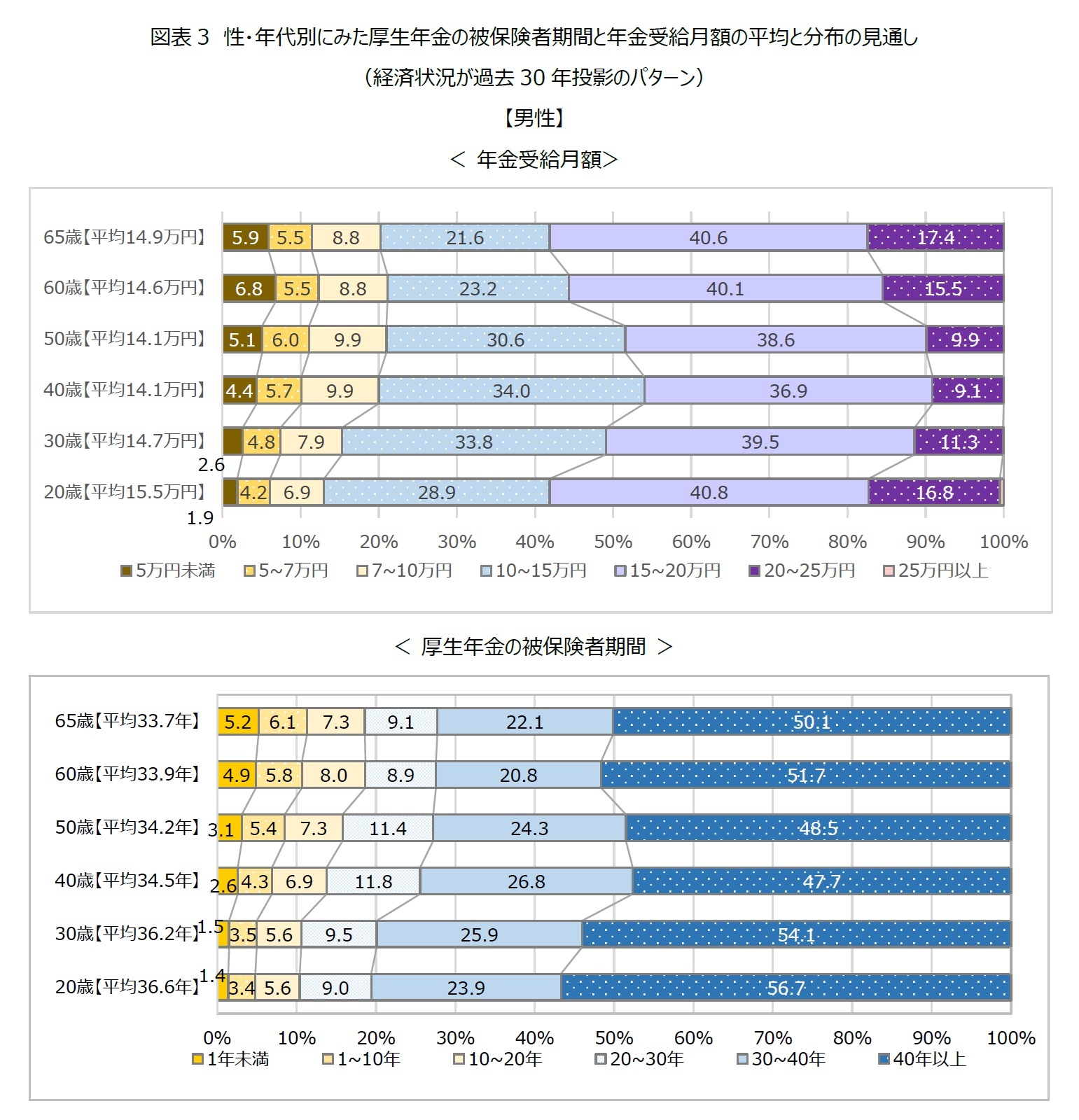

例えば、図表3で「50歳男性」を単身で見ると、65歳から受給開始する場合の年金受給月額は、「15~20万円」が最も大きい約4割である。次に大きいのは「10~15万円」(約3割)となっている。低い方を見ると、「5万円未満」が5.1%、「5~7万円」が6.0%、「7~10万円」が9.9%で、月10万円未満の人が合わせて約2割となっている。平均すれば14.1万円である。因みに、基礎年金は2024年度現在、満額で月6万8千円程度なので、受給額がこれより低い層は、現役時代に国民年金の保険料を満額支払っていなかった等の事情があると考えられる。

このような年金額を受給できる「50歳男性」は、現役時代にどれぐらい保険料を納めていたのだろうか。それを示すのが、図表3のうち、厚生年金被保険者期間のグラフである。「50歳男性」を見ると、約半数が「40年以上」である。次いで「30~40年」も2割強となっており、長期にわたって会社勤めをして、厚生年金の保険料を納めてきた人が多いことが分かる。平均は34.2年である。

次に、「50歳女性」を単身で見た場合、一目瞭然、年金受給月額は、男性よりも低水準に多く分布している。主流は「10~15万円」(約3割)と「7~10万円」(約3割)。次に大きいのは「5~7万円」(2割弱)である。10万円未満を合わせると、全体の6割弱を占めている。「15~20万円」は約1割、20万円以上はわずかである。平均は9.8万円であり、同世代の男性の約7割となっている。

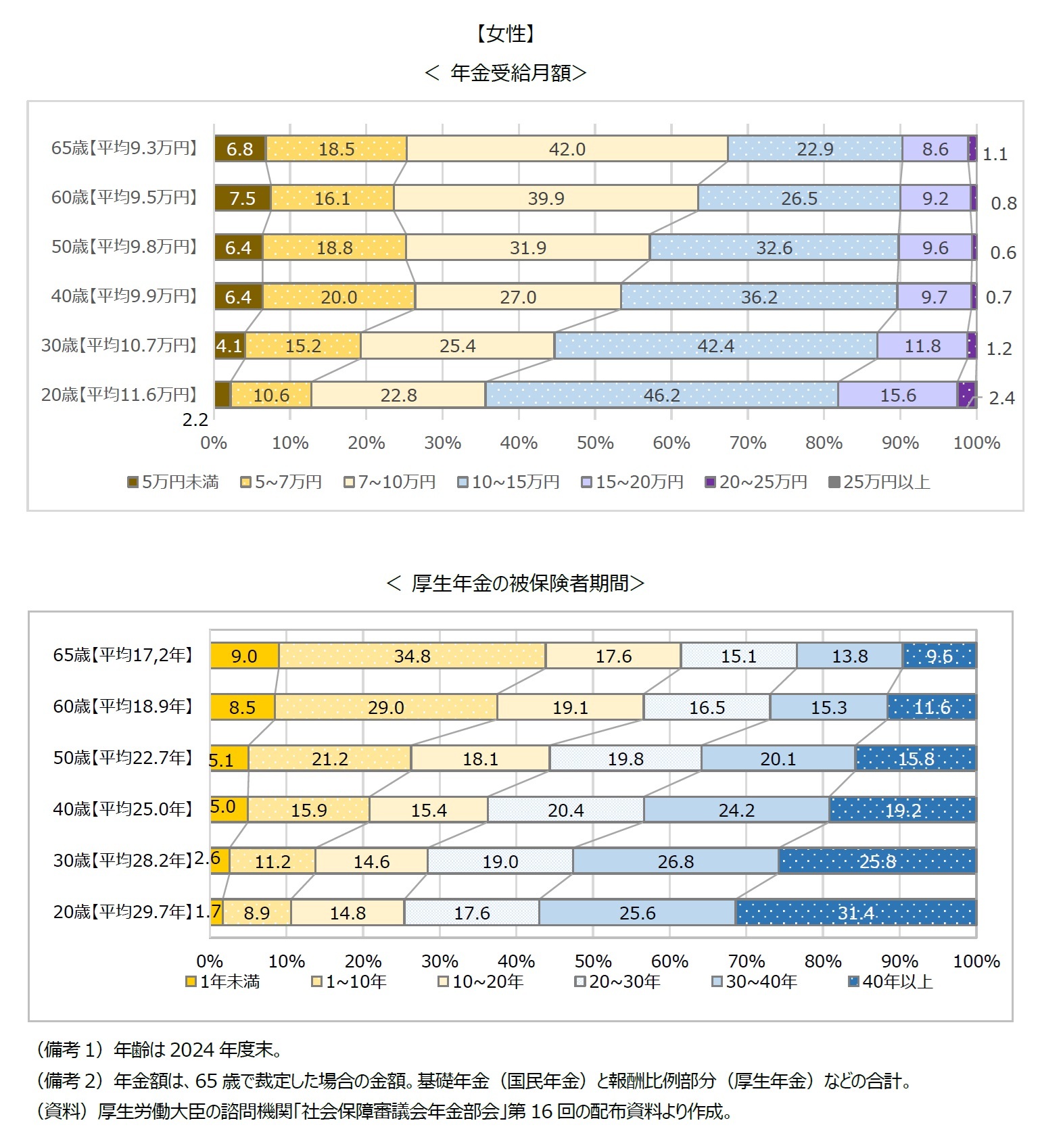

そこで「50歳女性」の厚生年金の被保険者期間を見ると、10年未満が合わせて3割弱を占めるなど、男性よりも会社勤めが短いことが分かる。平均は22.7年で、同世代の男性よりも10年以上短い。この世代では、「結婚・出産後会社を退職して専業主婦になった」、「子育てが一段落した後はパートとして働いてきた」など、国民年金や、厚生年金第3号の被保険者期間が長い人が多いからである。

ここで、女性の老後の暮らしについて考えると、有配偶の場合は、図表3で示した男性と女性の合計金額を世帯として受給できる。因みに、ともに50歳の夫婦が、いずれも平均額を受給する場合は、世帯で23.9万円を受け取ることになり、夫婦ともに50歳の「モデル世帯」の受給額(21.7万円)よりも高くなる。それに対し、シングルの場合は、図表3の単身の受給額が、老後の家計の柱となる。

そこで、シングル(「未婚」、「離別」、「死別」の合計)の割合を総務省統計局の令和2年国勢調査で見ると、「50~54歳男性」(2020年時点)は31.3%、「50~54歳女性」(同)は27.9%であり、この世代では、男女いずれも、約3割がシングルである。

シングルといっても、女性が夫と死別した場合には、遺族年金を選ぶことができる。ただし、2022年度の遺族年金の平均月額は、基礎年金額を含めて10万円未満の人が約65%を占めており、水準は低い2。また、夫と離別した場合は、制度上は、当事者の合意か裁判所の決定により、年金を分割できるが、2022年の実績を見ると、離婚件数18万件に対して年金分割が行われたのは約3万件に過ぎない。従って、この世代の女性は、シングルだと低年金となるリスクが高いと言える。

1 その他、経過的加算及び負荷年金を含む。加給年金は除外。障害年金や遺族年金を受給していない場合の老齢年金額を算定したもの。

2 厚生労働省「令和4年度 厚生年金保険・国民年金事業年報」

(2024年08月05日「基礎研レポート」)

このレポートの関連カテゴリ

未婚化 女性 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

03-3512-1821

- 【職歴】

2002年 読売新聞大阪本社入社

2017年 ニッセイ基礎研究所入社

【委員活動】

2023年度 「次世代自動車産業研究会」幹事

2023年度 日本民間放送連盟賞近畿地区審査会審査員

2023年度~ 和歌山市「有吉佐和子文学賞」意見聴取員

坊 美生子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/10 | 女性とリスキリング~男性より大幅に遅れ、過去の経験不足の影響も~ | 坊 美生子 | 基礎研レポート |

| 2025/07/09 | 低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~ | 坊 美生子 | 研究員の眼 |

| 2025/03/31 | 男女別にみたミドル(40代後半~50代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

| 2025/03/17 | 男女別にみたシニア(50代後半~60代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後の年金が「月10万円未満」の割合は50歳女性の6割弱、40歳女性の5割強~2024年「財政検証」で初めて示された女性の将来の年金見通し~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.