- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産形成 >

- 長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけない

長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけない

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――投資におけるリターンとリスク

一定期間(1日、1か月、1年など)の収益率をパーセンテージ(%)で表したものが「リターン」と呼ばれる。尚、期待リターンとは、簡単に言うと将来予想されるリターンの平均である。

投資商品のリターンは日々変動しており、将来のリターンは期待リターンを中心に正規分布に従って変動すると仮定している。標準偏差は将来のリターンが期待リターンからどの程度ばらついているかを示し、将来のリターンの不確実性を表している。

リターンの過去の実績値は日次、週次、月次、年次等、期間の刻み方によって様々である。異なる期間におけるリターンを年間ベースで換算することは年率換算(以下、年換算)という。投資の世界では、月次リターンを年率リターンや年率リスクに換算して投資商品の特性として表すことが多い。

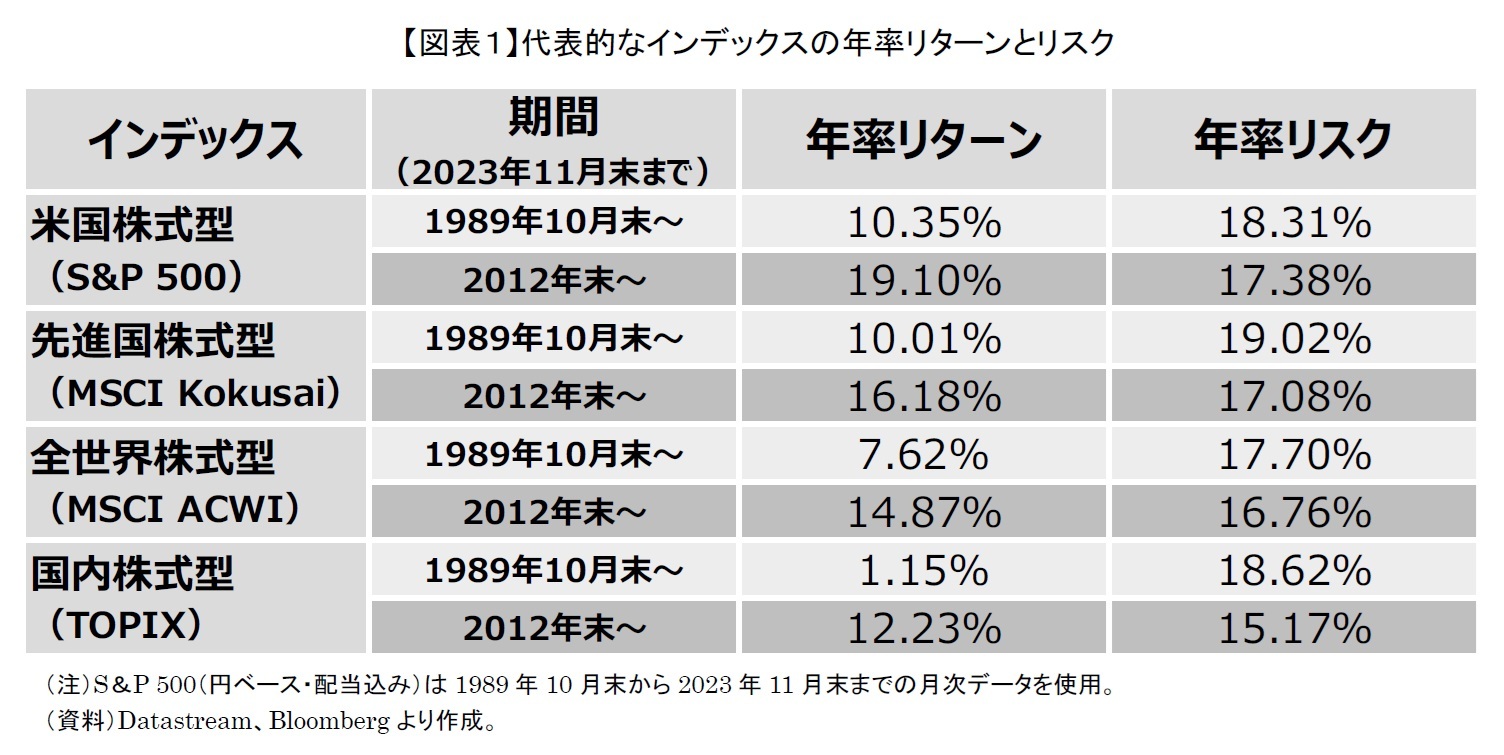

代表的な市場インデックスであるS&P 500とMSCI Kokusai、MSCI ACWI、TOPIXについて、1989年10月末~2023年11月末、2012年末~2023年11月末という2つの期間で月次データを使って、年率リターンと年率リスクを計測してみた。その結果を図表1で示す。

過去のデータから、米国株式が組み入れられているS&P 500、日本を除く先進国株式を代表するMSCI Kokusai、先進国株式と新興国株式を代表するMSCI ACWIが7%~19%台の年率リターン、16%~19%台の年率リスクであり、こうした株式インデックスに連動するものは、インデックス投資の中では、一般的に高リスク高リターンの投資対象とされている。

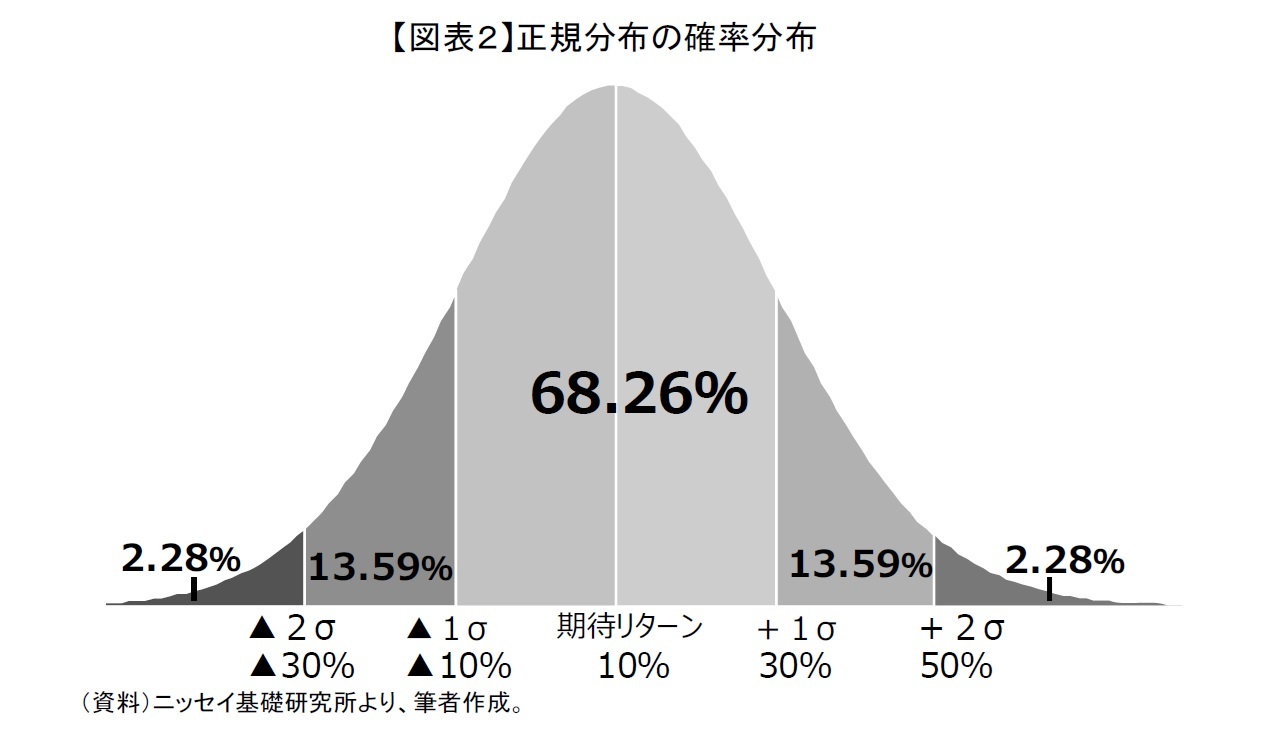

ある投資商品のリターンが正規分布に従っていれば、将来のリターンは期待リターンを中心に左右対称に拡がる分布となる。例えば、S&P 500の期待リターンを年率10%で、リスク(σ)を年率20%と仮定すると、今後1年間で、リターンが▲30%(期待リターン-2σ)以下となる確率は2.28%で、▲10%(期待リターン-1σ)以下となる確率は2.28%+13.59%で15.87%となる(図表2)。ちなみに、図表2には書かれていないが、元本割れとなる確率は30.85%もある。これだけ元本割れリスクが高いと怖くて投資できないと考える人がいても不思議ではない。しかし、次章以降で説明するが、長期投資の場合では違った考え方が必要である。

しかし実際のところ、同じ投資対象の場合、過去のどの期間においても同じ正規分布に従う同一分布性があり、リターンとリスクがいつも同じ水準なのだろうか。

結論から言うと、過去のデータのどの期間を使うかによって、リターンの平均がかなり変わってくるので、実は期待リターンの推定はかなり難しい。

例えば、国内株式が組み入れられているTOPIXを見てみよう。1989年末の日本バブル崩壊、2000年のITバブル崩壊等の金融危機から影響を受け、年率リターンが1.15%に過ぎない一方、2012年末以降はアベノミクスによって株高が進んでいるため、年率リターンが12%台で高くなる。

1989年10月末から2023年11月末まででは、S&P 500、MSCI Kokusai、MSCI ACWIの年率リターンが7%~10%であるのに対して、2012年末から2023年11月末まででは2008年リーマン・ショックの金融危機の期間が除外されるので、15%~19%程度と高くなる。このように、経済、社会構造などの変化があるため、同じ投資商品であっても過去のデータの切り取り方によって、リターンの平均は違ってくる。しかも切り取る過去のデータの期間が短いほど、その期間でのリターンの平均の違いは大きくなる傾向にある。

一方、各株式インデックスのリターンのばらつき度合いを表すリスク(標準偏差)の水準があまり変わらない点は注目すべきである。1989年10月末から2023年11月末まででも2012年末から2023年11月末まででも、偶然かもしれないが、どちらの期間でも年率リスクは15%~19%台である。

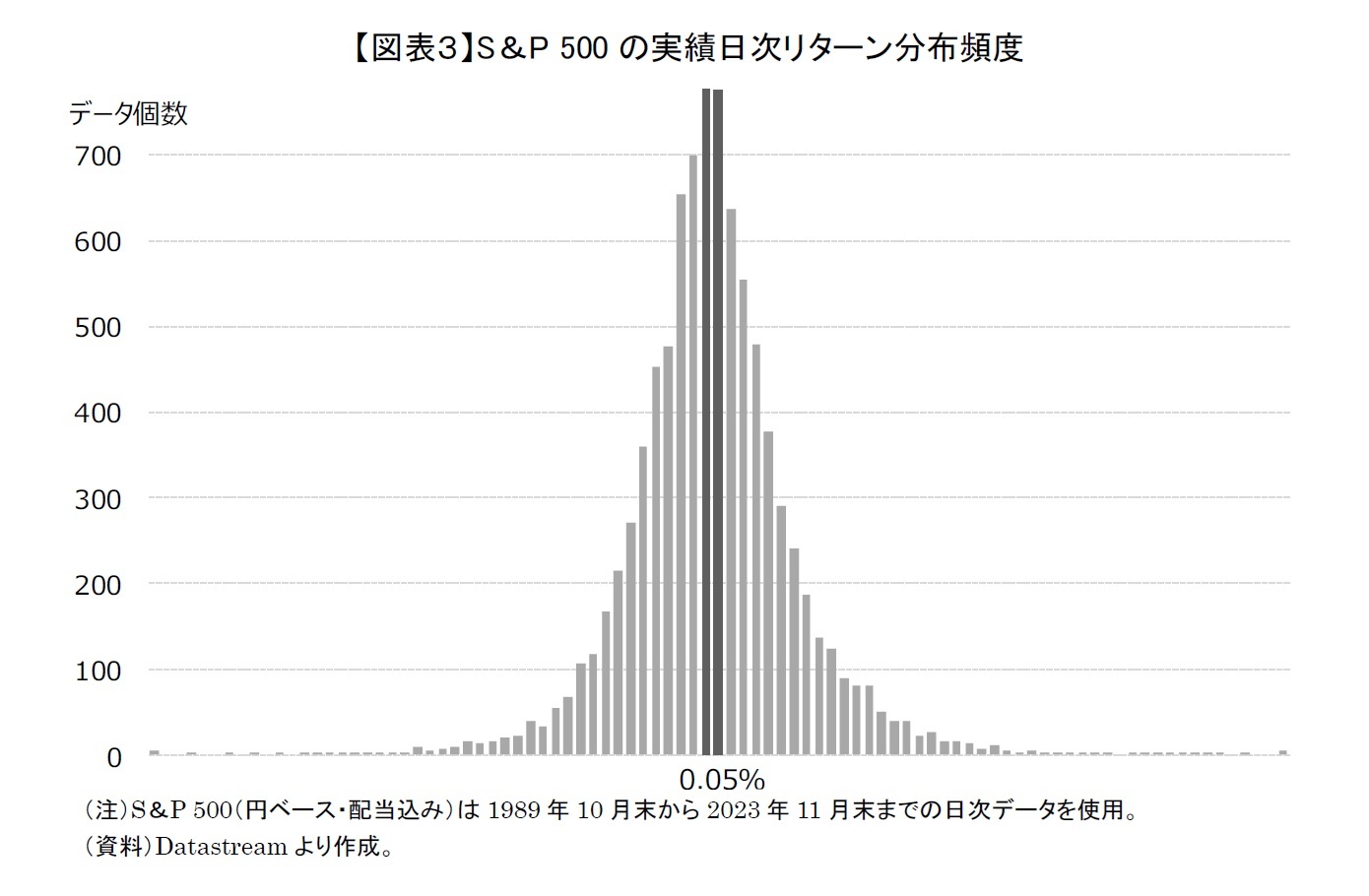

では次に、過去のデータの切り取り方でリターンの平均が変わることは分かったものの、特定期間内における過去のリターンがリターンの平均を中心に正規分布に従っているのかを確認してみよう。統計上データ数が多い方が良いので、S&P 500を例に、1989年10月末から2023年11月末までの8892個の日次リターンの分布頻度を図にしてみた(図表3)。

過去のデータの切り取り方によって、中心となるリターンの平均は多少左右に移動するかもしれないが、同じ投資商品の将来のリターンは同一の正規分布に従っていると仮定して考えていきたい。

そこで、次章からは、こうしたことを踏まえて長期投資におけるリターンとリスクをどのように考えるべきかについて、その考え方を説明していきたい。

2――長期投資の場合の期待リターンはどうなるのか

投資のリターンや期末時価残高を計算する方法には大きく単純単利と複利という2つの方法がある。

投資実務でのリターンは複利で計算することが多い。

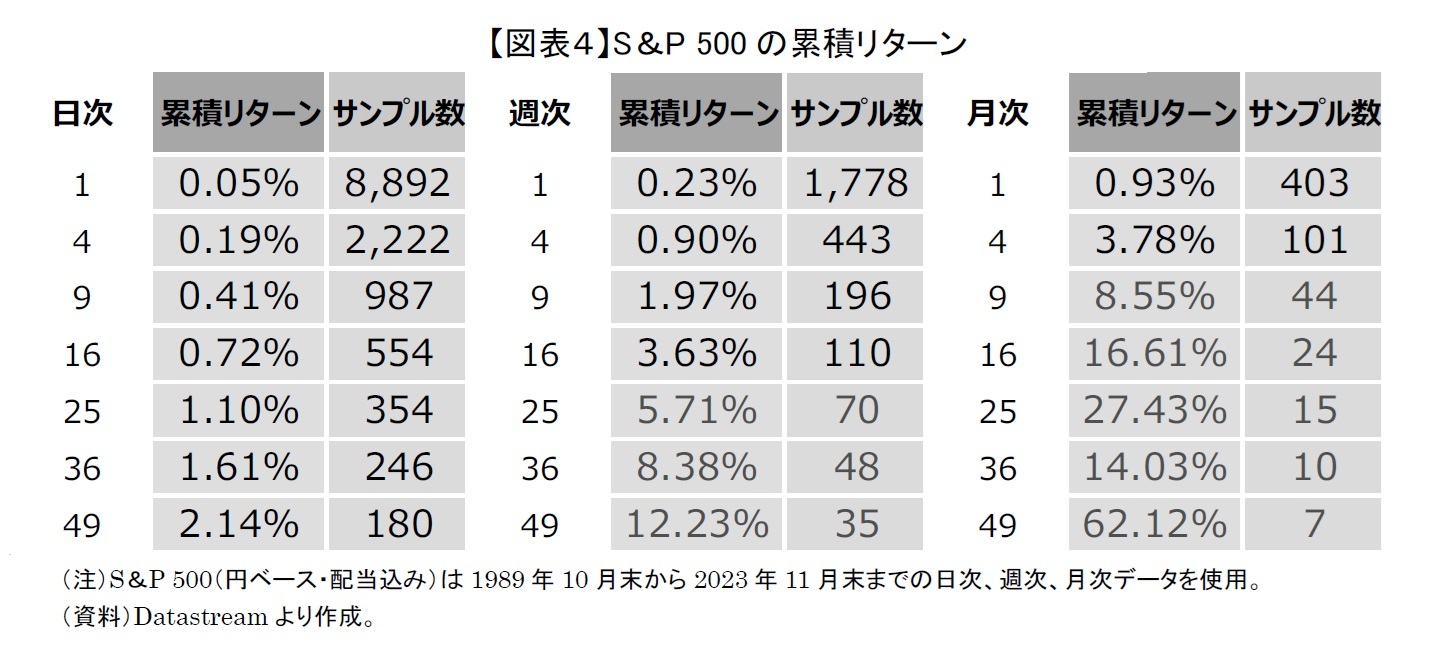

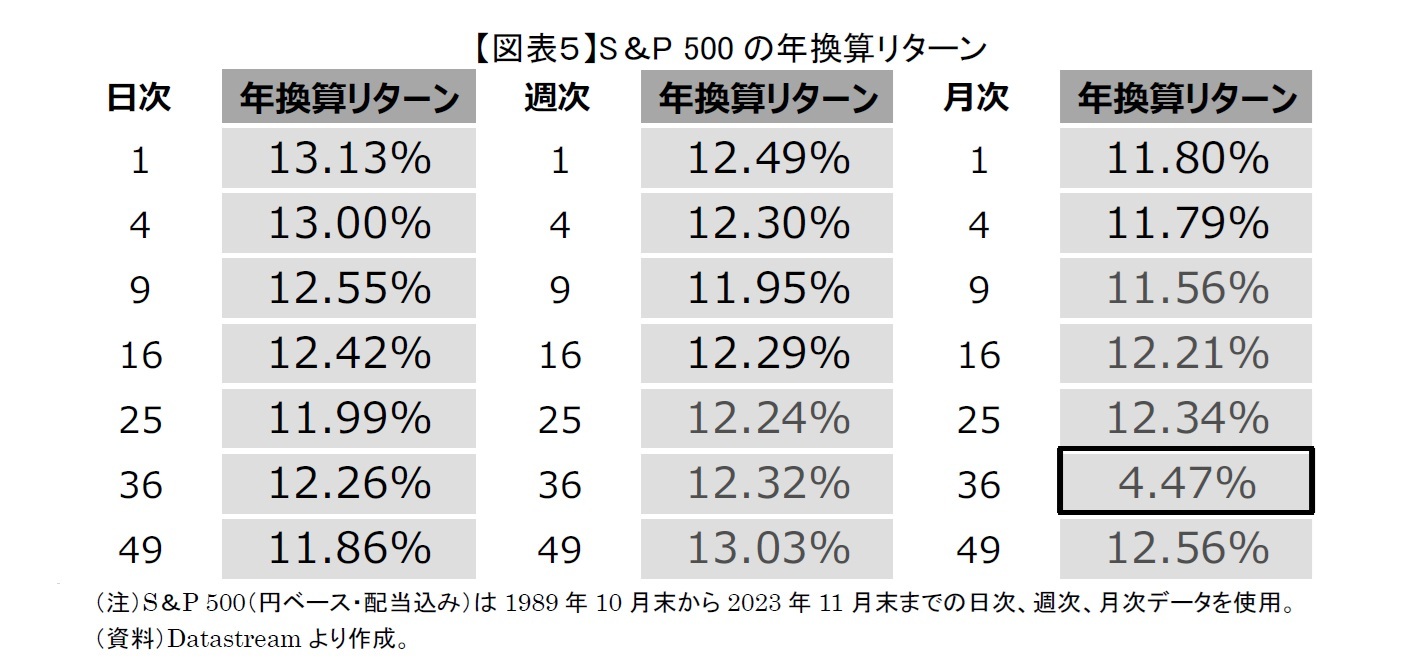

では、実際に、1989年10月末から2023年11月末までのS&P 500(円建て・配当込み)のデータを使って、日次・週次・月次リターンを計算してみよう。さらに、日次リターンの場合、1日間だけでなく、4日間、9日間、16日間、25日間、36日間、49日間のリターンも計算する。週次、月次リターンについても同様に計算する。

計算結果は図表4の通りである。実績値はリターンのサンプル数が100未満の場合のデータでやや信頼性が劣る可能性がある。

図表4を見ると、日次・週次・月次のデータを問わず、時間が長くなればなるほど、当たり前ではあるが、累積リターンが大きくなることが分かる。

過去のデータの切り取り方によって年換算リターンが異なるものの、後ほど説明するが、S&P 500のリターンは中長期的にかなり高い。過去と将来は違うものの、おそらく将来においても相対的に高い水準のリターンが見込めると考えても良いと思われる。ちなみに、特定の投資商品の期待リターンを想定する場合、将来の経済情勢等の定性判断はするものの、過去の一定期間における実績リターンの平均をベースとすることが多い。

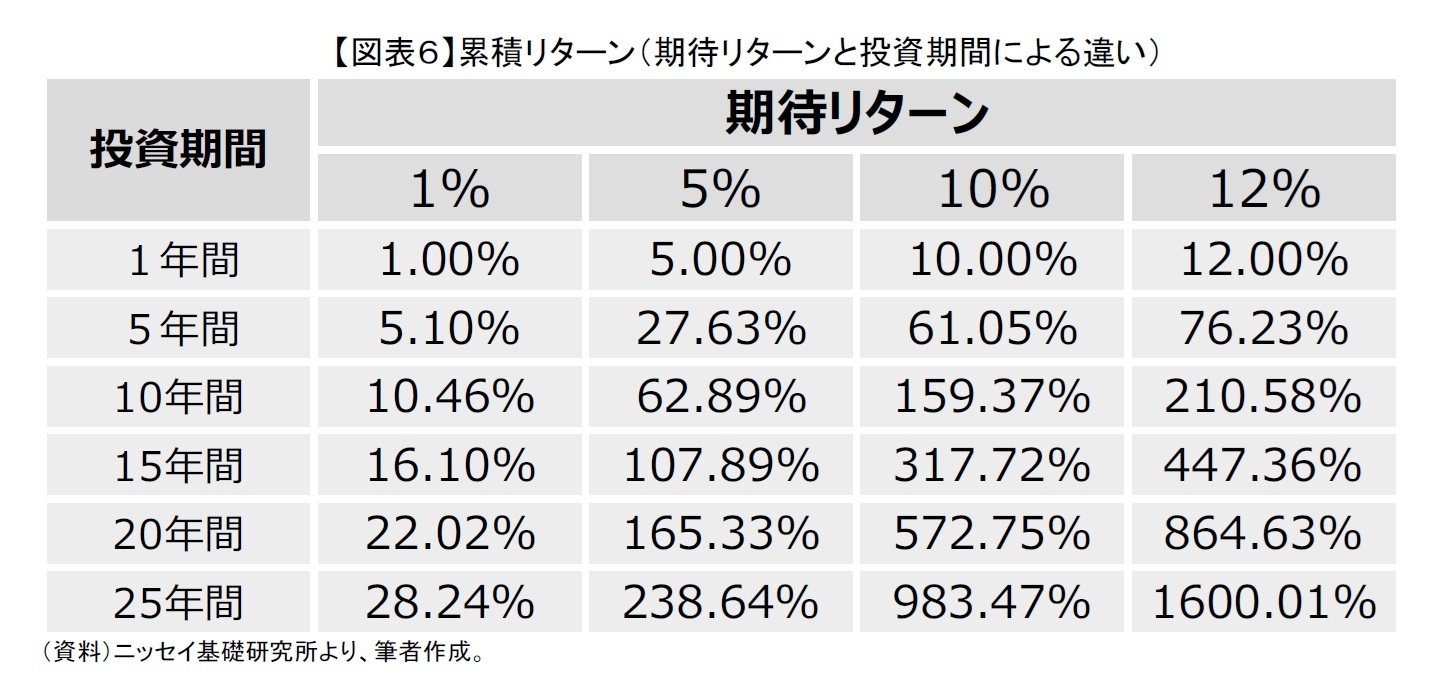

では、期待リターンの水準の違いが長期的に累積リターンにどのような影響を与えるのかについて確認してみよう。1年間の期待リターンを1%、5%、10%、12%にして、1年後、5年後、10年後、15年後、20年後、25年後の累積リターンを試算してみた(図表6)。

1年間の期待リターンが1%の場合、10年後に10.46%で10倍になり、25年後に28.24%で28倍になる。1年間の期待リターンが10%の場合、10年後に159.37%で約16倍になり、25年後に983.47%で98倍にもなる。

期待リターンによる違いを見てみると、1年間の期待リターンが1%と10%である場合で1年間の投資では単に10倍のリターンの違いだが、25年後にそれぞれの累積リターンは28.24%と983.47%で、35倍もの違いが出る。このように、長期投資の場合は、高リターンの投資商品に投資する方が、累積リターンが加速度的に増えていくメリットがある。一方、高リターンの投資商品には高リスクが伴う。次章では、このような長期投資の場合のリスクに対する考え方を説明する。

(2024年07月19日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

長期投資におけるリターンとリスク-長期投資では年率リターンと年率リスクで判断してはいけないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.