- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス

バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス

経済研究部 主任研究員 三浦 祐介

文字サイズ

- 小

- 中

- 大

過剰債務解消(以下、デレバレッジ)の取り組みについては、地方政府と企業(とくに国有企業)が主な対象となった。地方政府については、2015年12月の時点で対象として挙げられ、その後も継続的に言及されている。他方、国有企業は当初、対象として具体的に挙げられていなかったが、16年12月に「企業のレバレッジ率引き下げを重点中の重点とする」とされた後、18年4月には「構造的デレバレッジを基本的な考え方とし(中略)地方政府と企業、とくに国有企業のレバレッジ率を速やかに引き下げる」との表現に変わり、対象として明確化された。もっとも、地方政府債務問題の要である隠れ債務は、地方政府が資金調達のために設立した融資平台と呼ばれる国有企業の債務とほぼ同義であるため、地方政府と国有企業の債務問題には、少なからず重複が存在している(以下では、融資平台の債務を地方政府の隠れ債務としている)。

こうした基本方針に基づき、16年から18年にかけて様々な政策が打ち出された。代表的なものとしては、16年10月の「企業のレバレッジ比率の積極的かつ安定的な引き下げに関する意見」および「銀行による市場化されたデット・エクイティ・スワップ(DES)に関する指導意見」、18年の「地方政府の隠れ債務リスク防止に関する意見」、同年9月の「国有企業の資産負債制約の強化に関する指導意見」などが挙げられる。また、18年以降は「3つの堅塁攻略戦」(リスク解消、貧困解消、環境汚染防止)における金融リスク対策の一環として、シャドーバンキングなど金融システムにおけるレバレッジの問題への対処も強調され、18年4月にはシャドーバンキング規制ともいえる「金融機関の資産管理業務の規範化に関する指導意見」が公表された。このほか、上述の過剰生産能力淘汰の一環としても債務の再編が進められた。

これらデレバレッジの対策も、19年頃までは成果がみられた。例えば、主な部門の債務残高のGDP比をみたものが図表7だ。融資平台の債務は、上述のような性質から分類上は企業の債務に含まれるため、ここでは主にIMFによる融資平台の債務の推定値に基づき、企業債務と融資平台の債務を分けている(10年までは中国社会科学院の推定値により補完)2。そのうえで各部門の水準の推移をみると、企業部門の債務については、17年から18年にかけて頭打ちとなり、20年にかけて低下している。具体的にどのようなセクターでデレバレッジが進んだのかは、データの制約により全体像をつかむのが難しいが、鉱工業企業部門に関しては、15年以降、国有企業を中心に負債(買掛債務なども含む)のGDP比は低下しており(図表8)、過剰生産能力淘汰も含む対策の効果が表れていることが示唆される。他方、当初から重点に据えられていた融資平台の債務に関しては、17年以降、拡大の勢いが弱まり、歯止めがかかる兆しがみられるが、縮小には転じていない3(地方政府債務の問題を巡る動向の詳細は後述)。なお、デレバレッジの対象ではなかった不動産業の負債4や家計部門の債務は上述の不動産バブルの影響で、2010年代後半、増加の一途をたどった。

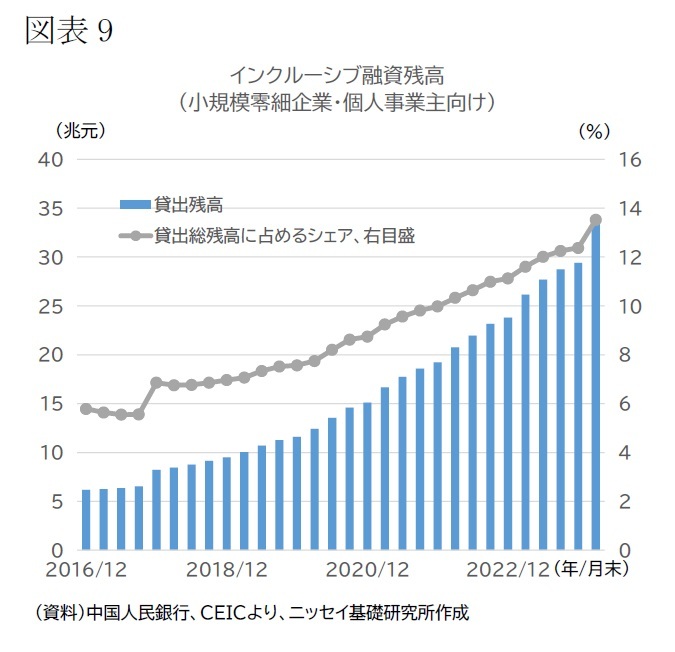

こうした変化を受け、19年に入ると、小規模零細企業向けの資金繰り支援強化を中心に金融政策は緩和姿勢に転じた。さらに20年には、これもまた想定外であったコロナショックが発生したほか、22年以降は不動産不況が長期化の様相を呈し、金融緩和の継続を余儀なくされている。この結果、家計の債務拡大には歯止めがかかり、不動産業の債務も調整に転じたものの、企業部門全体では債務が再び拡大する兆しがみられる。とくに、金融包摂強化の名目で融資が強化されている小規模零細企業の債務が増加している(図表9)。

こうした変化を受け、19年に入ると、小規模零細企業向けの資金繰り支援強化を中心に金融政策は緩和姿勢に転じた。さらに20年には、これもまた想定外であったコロナショックが発生したほか、22年以降は不動産不況が長期化の様相を呈し、金融緩和の継続を余儀なくされている。この結果、家計の債務拡大には歯止めがかかり、不動産業の債務も調整に転じたものの、企業部門全体では債務が再び拡大する兆しがみられる。とくに、金融包摂強化の名目で融資が強化されている小規模零細企業の債務が増加している(図表9)。

2 IMFが広義の政府債務として試算しているのは、融資平台と政府引導基金(government-guided funds)の2種類で、ここでは後者は含めていない。融資平台の債務に関しては、正式な統計が存在しないため、推定する機関によって規模に幅がある。例えば、22年末時点の残高は、IMFの推定値ではGDP比45.7%(55兆元)となっているのに対して、中国社会科学院国家金融与発展実験室の推定値ではGDP比73%(88兆元)となっている。これは、融資平台と認定する具体的な基準や、親子関係にある融資平台の債務の重複を除外するか等、様々な前提の違いによるようだ。

3 14年には、審計署(会計検査院)による地方政府の隠れ債務の再調査により確定した14年末時点の隠れ債務を対象に、地方政府が置換債を発行して公式な地方政府債務に付け替えたため、融資平台の債務が一時減少した。置換債の発行規模は、15~18年の4年間で累計12.2兆元に及んだ。

4 不動産業の場合、融資や債券など外部資金は一部で、住宅購入者に対する契約負債や取引先に対する買掛債務が多くを占めており、鉱工業と一概に比較できない点には留意が必要である。

3――中国のバランスシート調整の特徴 : 日本との比較を踏まえた考察

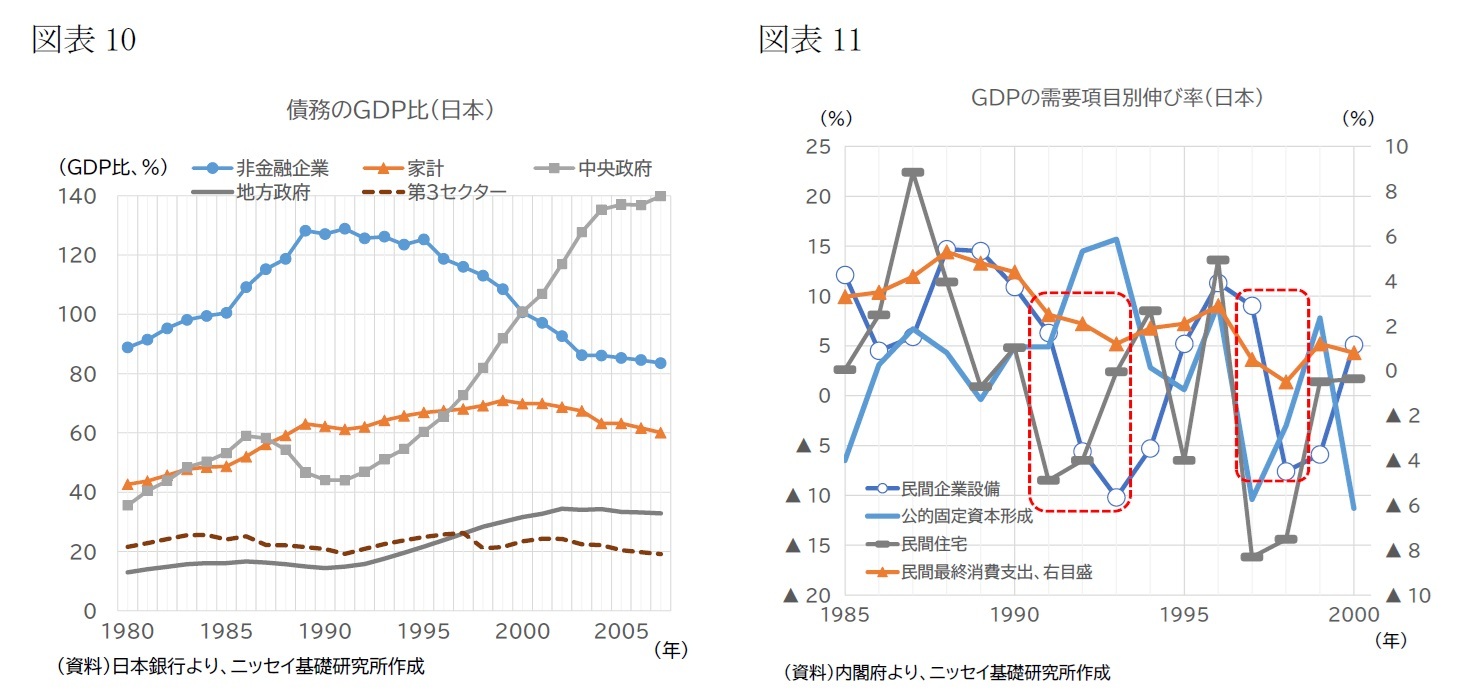

日本の場合、1980年代後半の不動産・株を中心とする資産バブル発生により景気が過熱する中で、非金融企業部門を中心に債務が増大した(図表10)。その後、90年に実施された不動産業融資総量規制などを引き金にバブルが崩壊し、民間企業設備が落ち込んで景気を下押しした(図表11)。これに対して財政出動と金融緩和が行われたことで、90年代後半に景気は一時回復したものの、増加する金融機関の不良債権処理が遅れたことで、97年には金融危機が発生した。その後、景気の悪化は労働市場にも及び、民間設備投資に加えて個人消費が経済を下押しすることで、経済の停滞が長引いた。

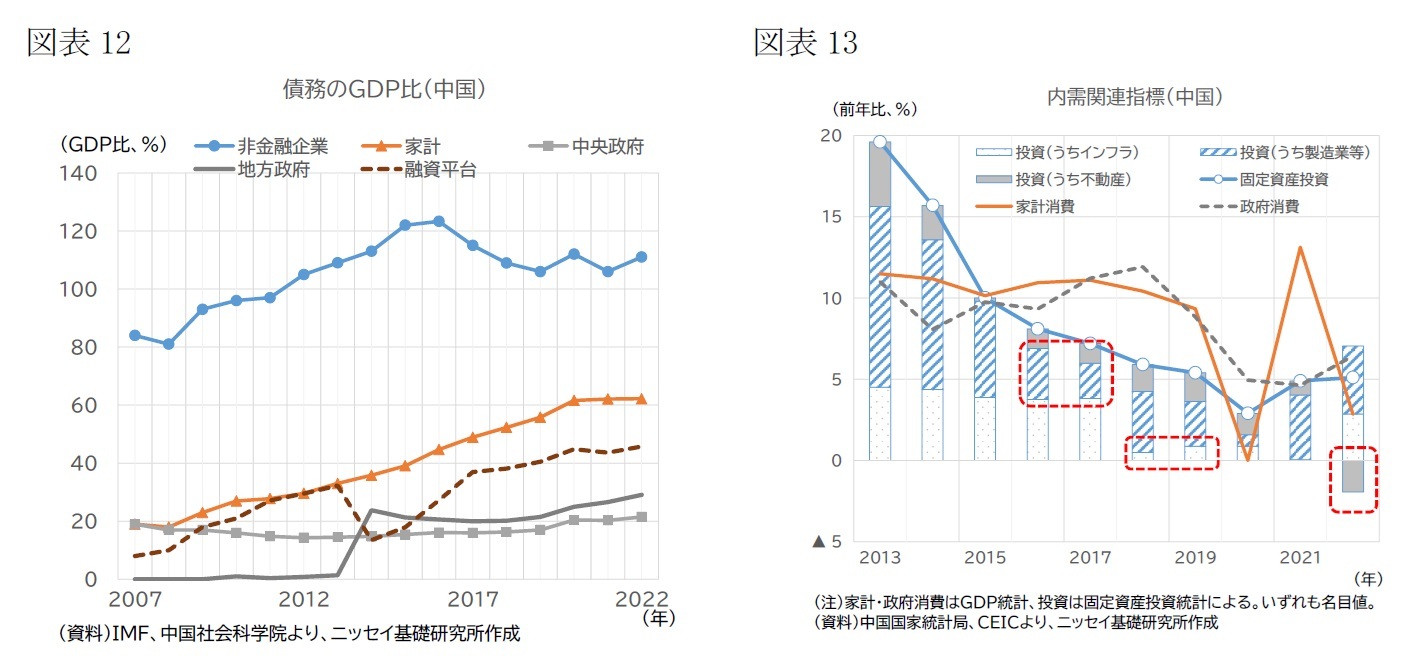

18年以降は、シャドーバンキングや地方政府に対する隠れ債務の規制が強化されたことで、融資平台の債務の増勢が鈍化した一方、公共投資が減速した。この際には、不動産市場の過熱継続や、過剰設備淘汰の一巡、高度化・IT化の加速などから、不動産開発投資および製造業等企業の設備投資が下支えとなったが、その分、これら業種の企業で債務が増加した。

そして、20年以降は不動産市場が不況に陥ったことで、不動産デベロッパーの債務が調整に転じ、不動産開発投資が悪化した。また、家計については、デベロッパー倒産に対する不安から住宅を買い控えるようになり、債務の増勢に歯止めがかかった。これに対して、公共投資や企業の設備投資が下支えとなり、この局面でも投資の減速は限定的なものにとどまっているが、その分、企業や地方政府の債務は増加に転じつつある。なお、この間、中央政府の債務は、GDP比20%程度と低い水準を保っている。

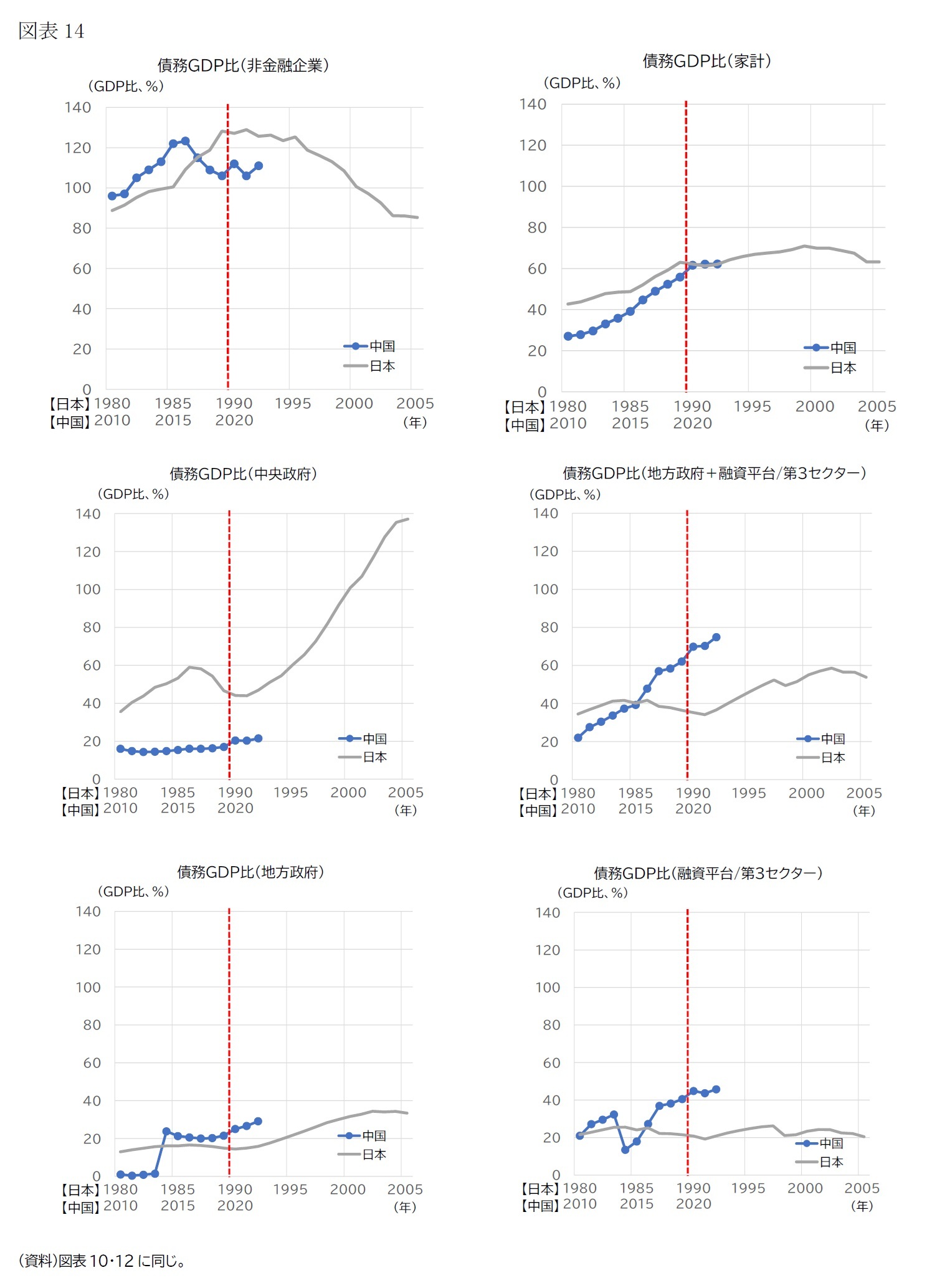

以上を踏まえ、不動産バブル崩壊時点(中国は2020年、日本は1990年とする)を基準として比較すると、日中間でどのような特徴があるだろうか。

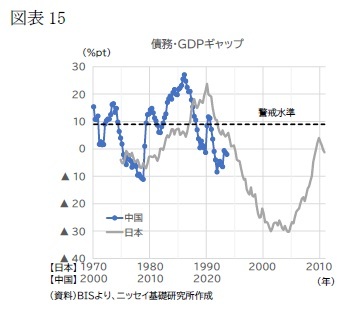

まず、バランスシート調整の進み方については、部門によってピークや債務規模の水準が異なる点が指摘できる。図表14は、債務のGDP比を国別に示した図表10・12を部門別に示したものだ。これをみると、企業部門のレバレッジ拡大がバブル崩壊前にいったん峠を越えているほか、国(中央政府)にレバレッジの余地が残されていることが分かる。現在の中国におけるこれら2部門のバランスシート調整圧力は、当時の日本に比べて小さいといえる。また、家計部門の調整は、中国、日本ともにバブル崩壊後に発生しており、調整圧力の状況は概ね同等だろう。そして、地方政府および融資平台の債務については、既に当時の日本よりも高い水準にあり、今のところピークアウトしていないため、調整圧力は相対的に大きい。これらを総じて、不動産バブル崩壊後のバランスシート調整の状況を比べると、中国は日本に比べて既にある程度進んでおり、調整の圧力も小さいといえる。金融危機発生リスクという観点で、BIS(国際決済銀行)が早期警戒指標と位置付ける債務・GDPギャップの推移をみても、一時期はBISが警戒水準とする9%や日本のピーク時を上回る水準まで高まっていたが、17年以降は、コロナショック発生時の一時的な上昇を除き低下傾向にある5(図表15)。

次に、バランスシート調整による経済的影響の表れ方が、現在の不動産不況の局面も含めて異なっている。日本では、不動産バブル崩壊を契機として非金融企業部門から始まったバランスシート調整により景気が悪化した後、金融危機へと発展し、それがさらに家計のバランスシート調整へと波及することで景気が再び悪化した。このプロセスでは、不良債権処理の遅れや消費税率引き上げ、アジア通貨危機など、政策的要因、外的要因も重なったことは否めないが、企業と家計、そして金融部門のバランスシート調整が連鎖的に発生し、景気悪化の悪循環が長期停滞につながった。他方、中国の場合は、各部門の債務調整が連鎖していない。ある部門の調整に伴う下押し圧力が、奇しくも他部門によって緩和されてきたため、これまでのところ実体経済が腰折れするという事態には至らず、金融危機も起きていない。

次に、バランスシート調整による経済的影響の表れ方が、現在の不動産不況の局面も含めて異なっている。日本では、不動産バブル崩壊を契機として非金融企業部門から始まったバランスシート調整により景気が悪化した後、金融危機へと発展し、それがさらに家計のバランスシート調整へと波及することで景気が再び悪化した。このプロセスでは、不良債権処理の遅れや消費税率引き上げ、アジア通貨危機など、政策的要因、外的要因も重なったことは否めないが、企業と家計、そして金融部門のバランスシート調整が連鎖的に発生し、景気悪化の悪循環が長期停滞につながった。他方、中国の場合は、各部門の債務調整が連鎖していない。ある部門の調整に伴う下押し圧力が、奇しくも他部門によって緩和されてきたため、これまでのところ実体経済が腰折れするという事態には至らず、金融危機も起きていない。

5 なお、もうひとつの早期警戒指標と位置付けられているDSR(Debt Service Ratios、元利払い額に対する所得の比率)は、長期平均からのかい離が続いており、コロナショック後にかい離の度合いが強まっていることから、金融危機のリスクが十分に低いとまでは言えない。

(2024年06月11日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/14 | 中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/03 | 先行き不透明感が続く中国経済 | 三浦 祐介 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセスのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.