- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 視野に入る欧米中銀の利下げと自然利子率

2024年05月07日

文字サイズ

- 小

- 中

- 大

コロナ禍後に見舞われたインフレの高騰に対応するため、欧米中銀は金融引き締めを積極化してきたが、ようやく利下げが視野に入りつつある。それに伴い、金融政策の注目点も利下げ開始タイミングから、利下げペースや到達地点(ターミナルレート)に移りつつある。利下げのペースや到達地点を判断する上で注目されるのが、自然利子率や中立金利である。これらは、経済・物価に対して中立的な金利、つまり金融政策が緩和的でも引き締め的でもない金利を指し、ショックがない経済状態での政策金利水準の基準と言える。

しかし、自然利子率は直接観察できない。そのため、モデルを用いた推計値などが利用されるが、算出方法により推計値は大幅に異なる。各推計値の水準を把握する意味は小さいが、中銀の自然利子率に対する見解を把握することは金融政策の先行きを予想する上で重要だろう。

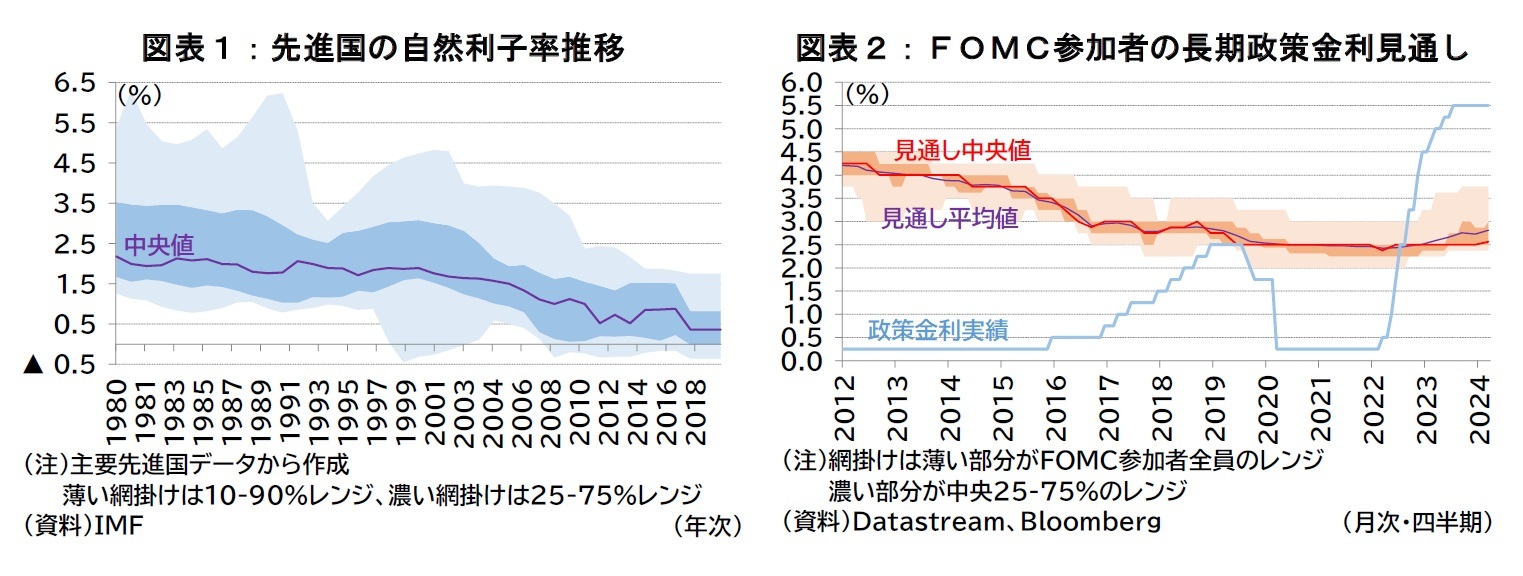

自然利子率は経済状況によって変動し、金融危機以降、コロナ禍前までは先進国の自然利子率は低下してきたとの見方が一般的であった(図表1)。一方でコロナ禍後は、経済状況が変化して、自然利子率が反転したとの見方も浮上している。ただし、足もとの自然利子率上昇はコンセンサスではなく、例えば、FOMC参加者が四半期毎に公表する経済・政策金利の見通しにおいて長期の政策金利水準(中央値)はコロナ禍前とほとんど変わっていない(図表2)。

しかし、自然利子率は直接観察できない。そのため、モデルを用いた推計値などが利用されるが、算出方法により推計値は大幅に異なる。各推計値の水準を把握する意味は小さいが、中銀の自然利子率に対する見解を把握することは金融政策の先行きを予想する上で重要だろう。

自然利子率は経済状況によって変動し、金融危機以降、コロナ禍前までは先進国の自然利子率は低下してきたとの見方が一般的であった(図表1)。一方でコロナ禍後は、経済状況が変化して、自然利子率が反転したとの見方も浮上している。ただし、足もとの自然利子率上昇はコンセンサスではなく、例えば、FOMC参加者が四半期毎に公表する経済・政策金利の見通しにおいて長期の政策金利水準(中央値)はコロナ禍前とほとんど変わっていない(図表2)。

自然利子率はどのように決まるのか。ECBのシュナーベル専務理事は最近の講演で「貯蓄投資仮説」と「金融政策仮説」の2つの仮説を提示した1。前者は貯蓄と投資の需給が自然利子率を定めるとする説、後者は金融政策自身が自然利子率に影響を及ぼすとする説である。

貯蓄投資仮説によれば、投資の増加(=資金需要増)や貯蓄の減少(=資金供給減)が自然利子率の上昇要因となる。コロナ禍前の自然利子率の低下は投資意欲の減少や貯蓄意欲の増加で説明される。代表的な例として、生産性低下(投資意欲減)、高齢化(貯蓄意欲増)、中国を中心とした新興国の経常黒字=過剰貯蓄(Global Saving Glut)、世界金融危機後のリスク回避姿勢の高まり(安全資産需要=貯蓄意欲の増加)が自然利子率の低下要因として挙げられる。また、コロナ禍後の資金需給に構造的な変化が生じたとすれば、例えば、気候変動対応、経済安全保障、AI化に伴う投資需要の増加は自然利子率の上昇につながり得る。

金融政策仮説によれば、金融政策の効果も自然利子率に影響を及ぼす。例えば、金融緩和でイノベーションや成長が促進されれば、生産性が上昇し得る。ただし、金融緩和が債務の増加や不均衡の拡大、ゾンビ企業の増加などを通じて生産性を低下させる可能性もある。FRBのディスカッションペーパー2では、自然利子率の変動要因を完全に把握できない状況下で、自然利子率の情報について企業や家計が中銀の行動から理解・判断し、中銀はマクロ経済を見て判断した場合のシミュレーション結果が考察されている。中銀の金融緩和が、自然利子率の低下を示唆していると企業や家計に受け止められると、実際の生産やインフレ率が中銀の想定以上に低下する。中銀はそれを、自然利子率が低下したためだと解釈しさらに金融緩和を行う、という状況が発生し得ることが示唆されている。そして、金融危機以降の自然利子率の低下は、こうした効果で説明可能だとする。

中銀がこうした認識を持っているのであれば、利下げ開始後も、ゆっくりと金利の適正水準を探りつつ政策運営を行おうとすると考えられる。貯蓄投資仮説の観点からの理由として、コロナ禍や戦争を経験してマクロ経済に構造的な変化が生じている可能性が挙げられる。自然利子率が上昇したとすれば、均衡時(≒利下げ到達地点)の金利水準を高くする必要があり、利下げを急げば金融緩和が行き過ぎるかもしれない。特に米国では、高い金利水準でも景気が底堅く、インフレ率の減速も緩慢であるため、利下げを急ぐことによる緩和しすぎのリスクが意識される。もう1つ、金融政策仮説の観点からの理由として、利下げ自体が自然利子率を低下させてしまう可能性も挙げられる。中銀は、不必要な利下げがさらなる利下げを招くことは避けたいと考えるだろう。政策金利には実質的に引き下げられる限界があり、実効下限近くに下げてしまうと、景気下振れなどショックが生じた際の政策余地(それ以上に金融緩和を行う手段)が限定されてしまうためである。

そのため、インフレ率が2%目標を大きく割る局面になれば積極的な金融緩和に踏み切る可能性が考えられるが、目標前後での推移が続くのであれば、利下げペースはゆっくりとしたものになると見られる。また、やや高めの水準で利下げが打ち止めになる可能性もあるだろう。

1 R(ising) star? Speech by Isabel Schnabel, Member of the Executive Board of the ECB, at The ECB and its Watchers XXIV Conference session on: Geopolitics and Structural Change: Implications for Real Activity, Inflation and Monetary Policy, Frankfurt, 20 March 2024

2 Phurichai Rungcharoenkitkul, Fabian Winkler(2022), The Natural Rate of Interest Through a Hall of Mirrors, Finance and Economics Discussion Series (FEDS)

(2024年05月07日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【視野に入る欧米中銀の利下げと自然利子率】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

視野に入る欧米中銀の利下げと自然利子率のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.