- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- IMF世界経済見通し-24年の見通しをやや上方修正

2024年04月17日

文字サイズ

- 小

- 中

- 大

1.内容の概要:3%前半での横ばい成長を見込む

4月16日、国際通貨基金(IMF)は世界経済見通し(WEO:World Economic Outlook)を公表し、内容は以下の通りとなった。

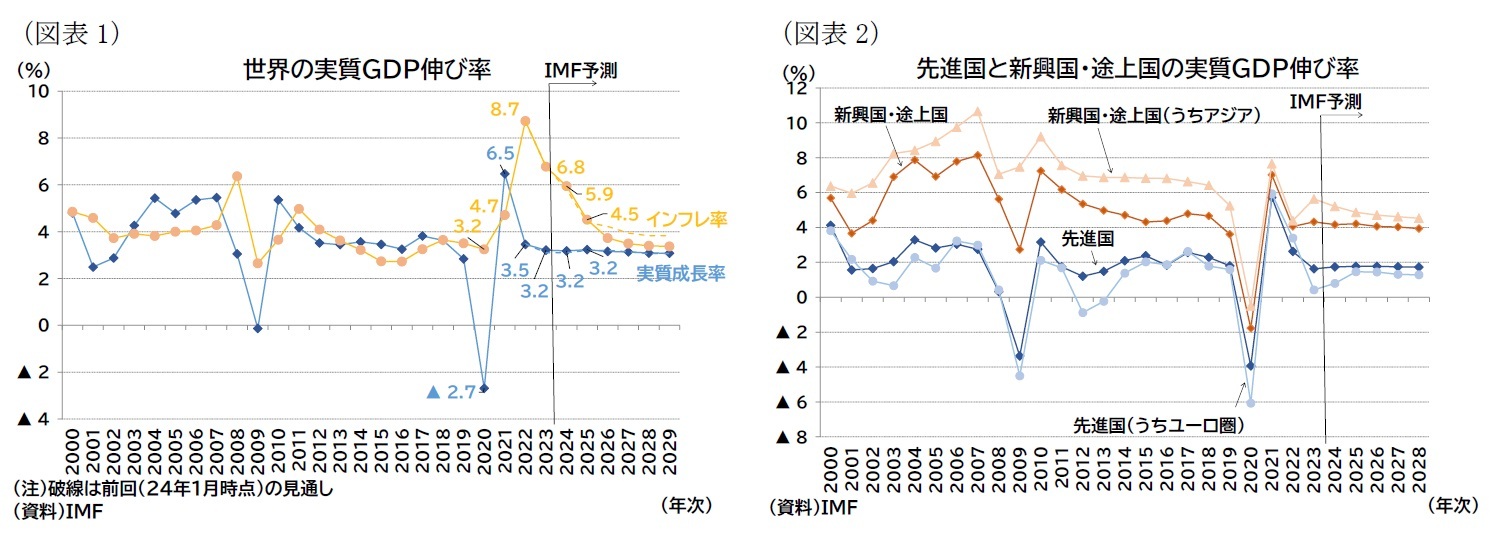

【世界の実質GDP伸び率(図表1)】

・2024年は前年比3.2%となる見通しで、24年1月時点の見通し(同3.1%)から上方修正

・2025年は前年比3.2%となる見通しで、24年1月時点の見通し(同3.2%)と同じ

2.内容の詳細:リスク評価は成長率・インフレ率ともに概ね均衡

IMFは、今回の見通しを「安定かつ緩慢 まちまちな様相の中、強靭性も(Steady but Slow: Resilience amid Divergence)」と題して作成した1。

IMFは足もとの経済状況について、22-23年のディスインフレの間、経済活動が驚くほど底堅かったと総括した。22-23年の世界の累計成長率は6.7%で22年10月時点の見通しを0.8%ポイント上回った(特に米国と主要新興国が予想対比上振れ)。上振れの要因として、予想以上の政府支出、コロナ禍での過剰貯蓄やコロナ禍前の低金利の恩恵による消費の下支え、外国人労働力を含む労働力人口の予想以上の増加による供給能力拡大を指摘している。

また、将来については、24年の世界経済成長率(ベースライン)をやや上方修正した上で(24年3.1→3.2%、25年3.2→3.2%)、ほぼ横ばいでの成長が続くと見込んでいる(前掲図表1)。ただし、24年および25年の世界成長率は、依然としていずれも過去平均(00-19年)の成長率(3.8%)を下回る。この要因として、IMFは緊縮的な金融政策、財政支援策の縮小、基調的な生産性上昇率の低さを指摘している。

なお、IMFは中期的な成長率について、5年後(29年時点)の世界成長率を3.1%と予想しており、コロナ禍前に予想していた5年後見通し(3.6%)や金融危機前に予想していた5年後見通し(4.9%)を含めた、ここ数十年で最も低い数値となっている。

IMFは足もとの経済状況について、22-23年のディスインフレの間、経済活動が驚くほど底堅かったと総括した。22-23年の世界の累計成長率は6.7%で22年10月時点の見通しを0.8%ポイント上回った(特に米国と主要新興国が予想対比上振れ)。上振れの要因として、予想以上の政府支出、コロナ禍での過剰貯蓄やコロナ禍前の低金利の恩恵による消費の下支え、外国人労働力を含む労働力人口の予想以上の増加による供給能力拡大を指摘している。

また、将来については、24年の世界経済成長率(ベースライン)をやや上方修正した上で(24年3.1→3.2%、25年3.2→3.2%)、ほぼ横ばいでの成長が続くと見込んでいる(前掲図表1)。ただし、24年および25年の世界成長率は、依然としていずれも過去平均(00-19年)の成長率(3.8%)を下回る。この要因として、IMFは緊縮的な金融政策、財政支援策の縮小、基調的な生産性上昇率の低さを指摘している。

なお、IMFは中期的な成長率について、5年後(29年時点)の世界成長率を3.1%と予想しており、コロナ禍前に予想していた5年後見通し(3.6%)や金融危機前に予想していた5年後見通し(4.9%)を含めた、ここ数十年で最も低い数値となっている。

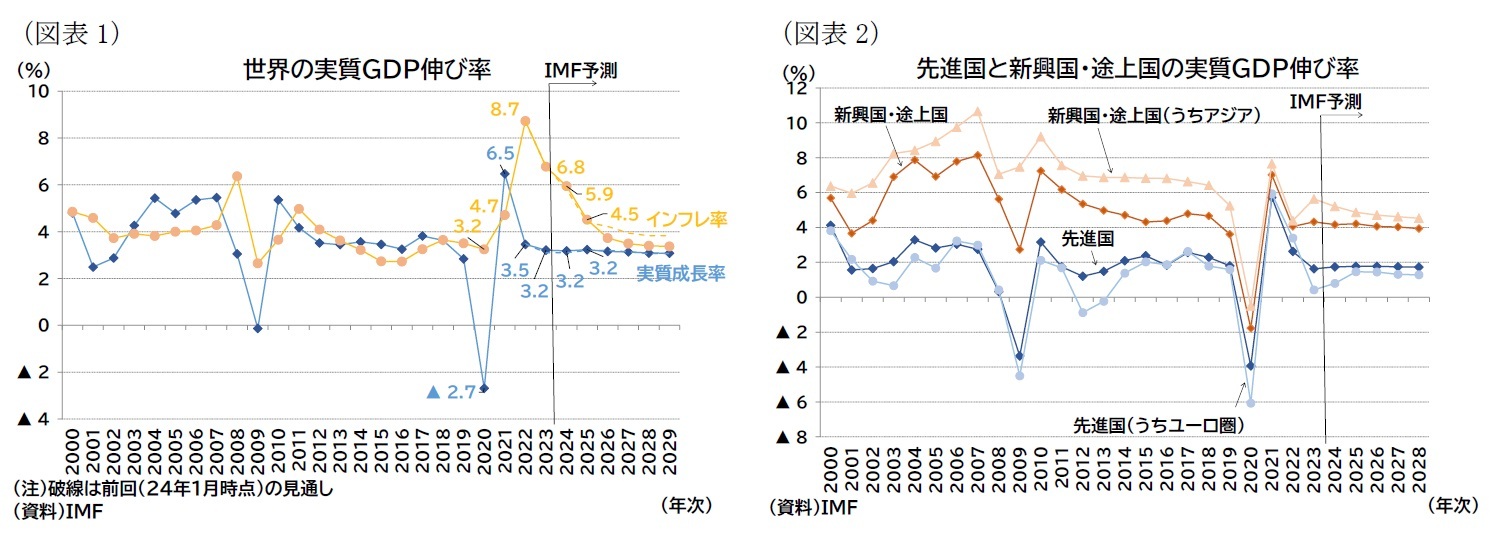

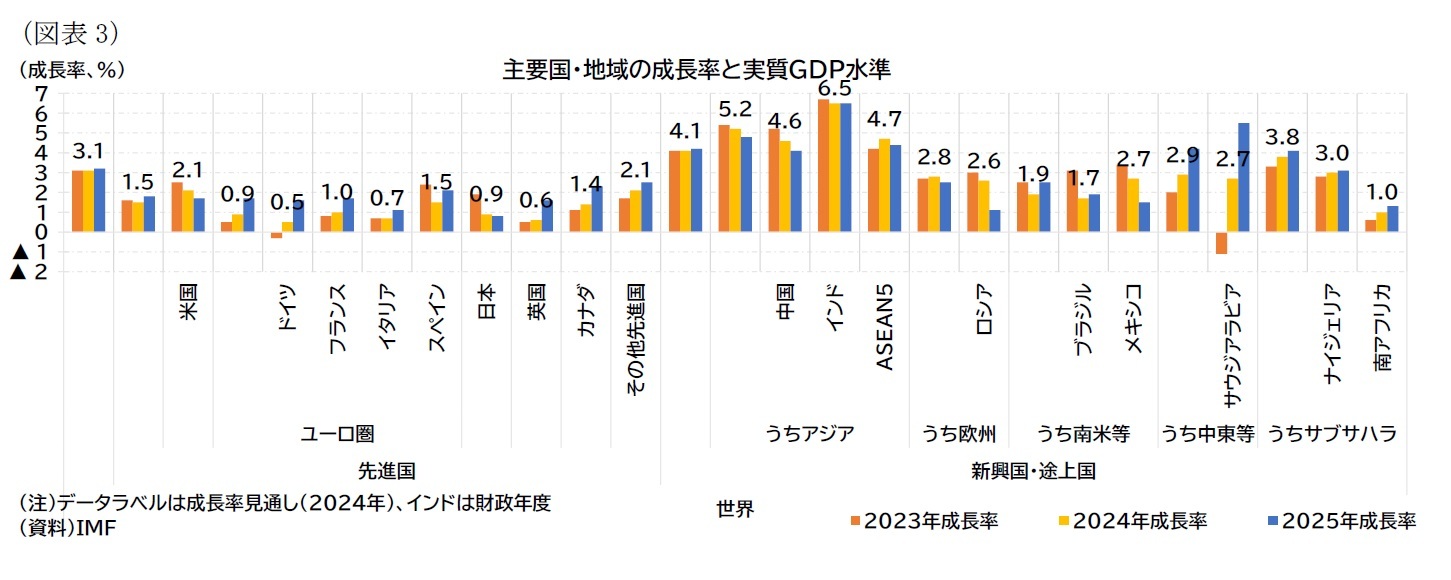

成長率見通しを地域別に見ると(前掲図表2、図表3)、先進国と新興国・途上国ともに24年の成長率が上方修正された(先進国:24年1.5→1.7%、25年1.8→1.8%、新興国・途上国:4.1→4.2%、25年4.2→4.2%)。

先進国では、米国の上方修正幅が大きく(24年:2.1→2.7%、25年1.7→1.9%)、その理由として、23年10-12月期の予想以上に強かったことによるゲタ効果に加え、一定程度24年初もその勢いが続くと見込まれることを挙げている。

ユーロ圏は24年、25年ともに下方修正され(24年0.9→0.7%、25年1.7→1.5%)、エネルギー価格高騰の落ち着きとインフレ率の低下を受けた実質所得の伸びと家計消費が回復の原動力となるとされるが、回復力は弱くドイツやフランスでの下方修正が目立つ(ドイツ:24年0.5→0.2%、25年1.6→1.3%、フランス:24年1.0→0.7%、25年1.7→1.4%)。

英国では24年および25年の成長率がやや下方修正された(24年0.6→0.5%、25年1.6→1.5%)。英国では23年の成長率見込みは0.1%と低いものの、エネルギー価格高騰の影響が解消し、ディスインフレが進むことで金融緩和が可能になり、実質所得が回復することが成長率を押し上げると見られている。

日本は24年の見通しに修正はなく、25年がやや上方修正された(24年0.9→0.9%、25年0.8→1.0%)日本の23年の成長率見込みは1.9%であるので、24年には成長率は低下することになるが、これはインバウンドなど23年の成長の押し上げ要因が剥落することによるとされた。

新興国・途上国のうち、中国の成長率は変更されなかった(24年4.6→4.6%、25年4.1→4.1%)。23年の5.2%からペントアップ需要や財政支援策の効果が剥落し、不動産部門の弱さが継続することから、成長が鈍化する見込みとなっている。

インドは国内需要の底堅さや生産年齢人口の増加が継続すると見込まれていることから、高成長が継続するとされ、24年度の成長率が上方修正されている(24年度6.5→6.8%、25年度6.5→6.5%)。

また、ウクライナ侵攻を実施したロシアの成長率が大幅に上方修正されている(24年2.6→3.2%、25年1.1→1.8%)。労働市場のひっ迫と賃金上昇を受けて投資や民間消費が強いが、25年にかけてその影響が和らぐと予想されている。

先進国では、米国の上方修正幅が大きく(24年:2.1→2.7%、25年1.7→1.9%)、その理由として、23年10-12月期の予想以上に強かったことによるゲタ効果に加え、一定程度24年初もその勢いが続くと見込まれることを挙げている。

ユーロ圏は24年、25年ともに下方修正され(24年0.9→0.7%、25年1.7→1.5%)、エネルギー価格高騰の落ち着きとインフレ率の低下を受けた実質所得の伸びと家計消費が回復の原動力となるとされるが、回復力は弱くドイツやフランスでの下方修正が目立つ(ドイツ:24年0.5→0.2%、25年1.6→1.3%、フランス:24年1.0→0.7%、25年1.7→1.4%)。

英国では24年および25年の成長率がやや下方修正された(24年0.6→0.5%、25年1.6→1.5%)。英国では23年の成長率見込みは0.1%と低いものの、エネルギー価格高騰の影響が解消し、ディスインフレが進むことで金融緩和が可能になり、実質所得が回復することが成長率を押し上げると見られている。

日本は24年の見通しに修正はなく、25年がやや上方修正された(24年0.9→0.9%、25年0.8→1.0%)日本の23年の成長率見込みは1.9%であるので、24年には成長率は低下することになるが、これはインバウンドなど23年の成長の押し上げ要因が剥落することによるとされた。

新興国・途上国のうち、中国の成長率は変更されなかった(24年4.6→4.6%、25年4.1→4.1%)。23年の5.2%からペントアップ需要や財政支援策の効果が剥落し、不動産部門の弱さが継続することから、成長が鈍化する見込みとなっている。

インドは国内需要の底堅さや生産年齢人口の増加が継続すると見込まれていることから、高成長が継続するとされ、24年度の成長率が上方修正されている(24年度6.5→6.8%、25年度6.5→6.5%)。

また、ウクライナ侵攻を実施したロシアの成長率が大幅に上方修正されている(24年2.6→3.2%、25年1.1→1.8%)。労働市場のひっ迫と賃金上昇を受けて投資や民間消費が強いが、25年にかけてその影響が和らぐと予想されている。

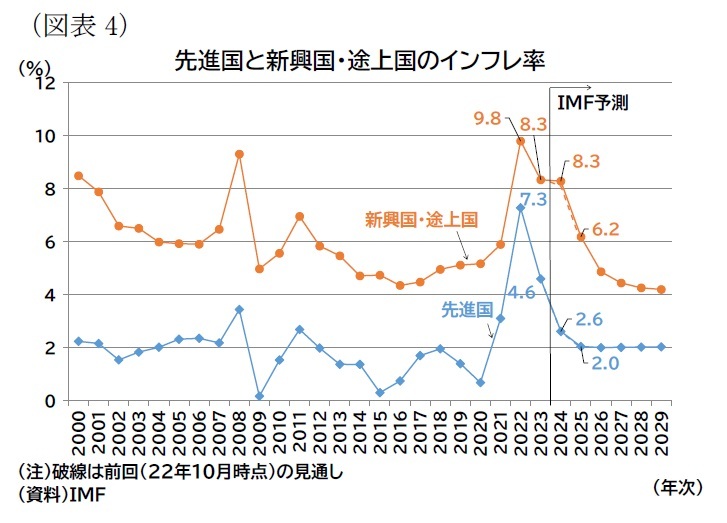

インフレ率については(図表1・4)、新興国・途上国で上昇修正され、世界全体でもやや上方修正された(世界:24年5.8→5.9%、25年4.4→4.5%、先進国:24年2.6→2.6%、25年2.0→2.0%、新興国・途上国:24年8.1→8.3%、25年6.0→6.2%)。先進国では米国のインフレ率の上昇圧力と、ユーロ圏、日本、英国の減速圧力が相殺された結果、見通しに変更はなく、新興国・途上国ではイランやその他の低所得国の上方修正が寄与したと指摘している。

インフレ率については(図表1・4)、新興国・途上国で上昇修正され、世界全体でもやや上方修正された(世界:24年5.8→5.9%、25年4.4→4.5%、先進国:24年2.6→2.6%、25年2.0→2.0%、新興国・途上国:24年8.1→8.3%、25年6.0→6.2%)。先進国では米国のインフレ率の上昇圧力と、ユーロ圏、日本、英国の減速圧力が相殺された結果、見通しに変更はなく、新興国・途上国ではイランやその他の低所得国の上方修正が寄与したと指摘している。

IMFは今回の見通しに対するリスクについては、おおむね均衡しているとして、24年1月と同様の評価だった。また、インフレ見通しも現在はほぼ均衡していると評価した。

具体的なリスク要因としては下振れリスクとして「地理的な紛争を受けた商品価格の高騰」(ガザ・イスラエル紛争、紅海での攻撃、ウクライナでの戦争などに伴う追加的な供給ショック)、「インフレの長期化と金融ストレス」(金利高止まりによる資産価格の減少、債務負担の増加と商業用不動産部門などでの債務不履行の増加)、「中国の回復失速」(不動産低迷の深刻化、予期しない地方財政緊縮化)、「財政調整の混乱と債務危機」(急激な増税・歳出削減)、「改革機運を削ぐ政府不振」(構造改革への支持低下)、「地政学的分断の加速」(ブロック化の進展)を挙げている。

上振れに関しては、「選挙を控えた短期的な財政出動」(ただしインフレ圧力と高金利を招く可能性あり)、「供給力改善による金融緩和余地の拡大」(過去の価格ショックの影響の予想以上の鎮静化)、「人口知能による生産性向上」(ただし、雇用を奪い不平等が拡大する可能性あり)、「構造改革機運の高まり」(労働参加が拡大するなかでの非効率な配分の改善など)を挙げた。

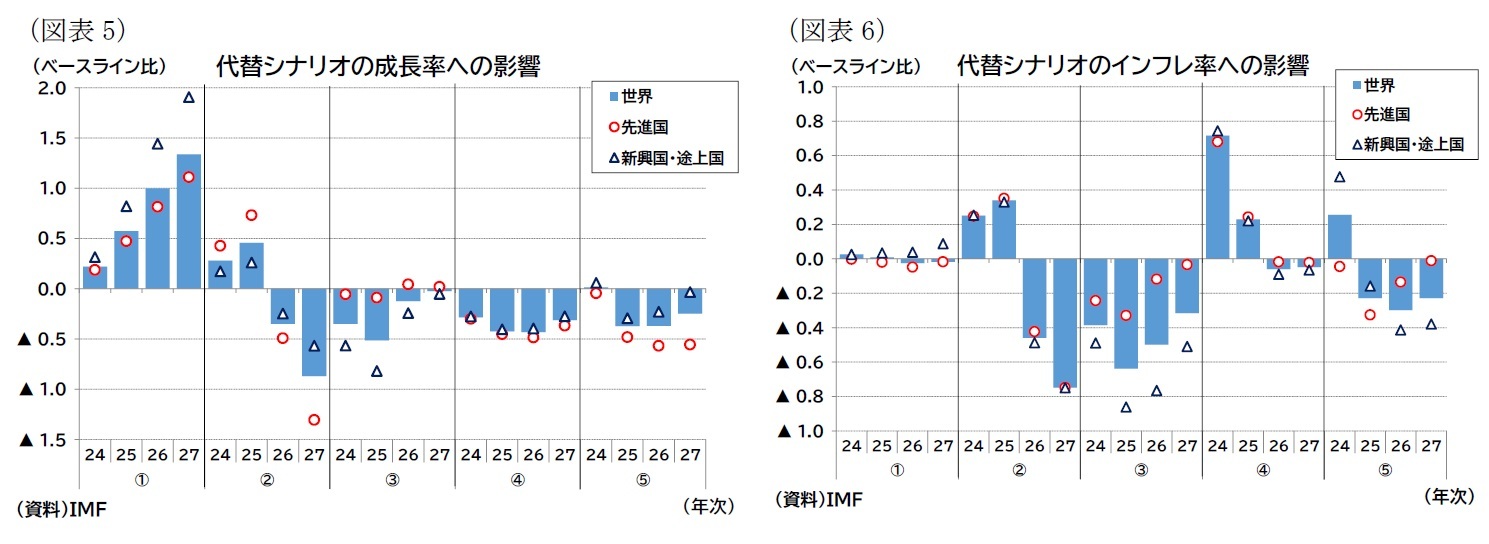

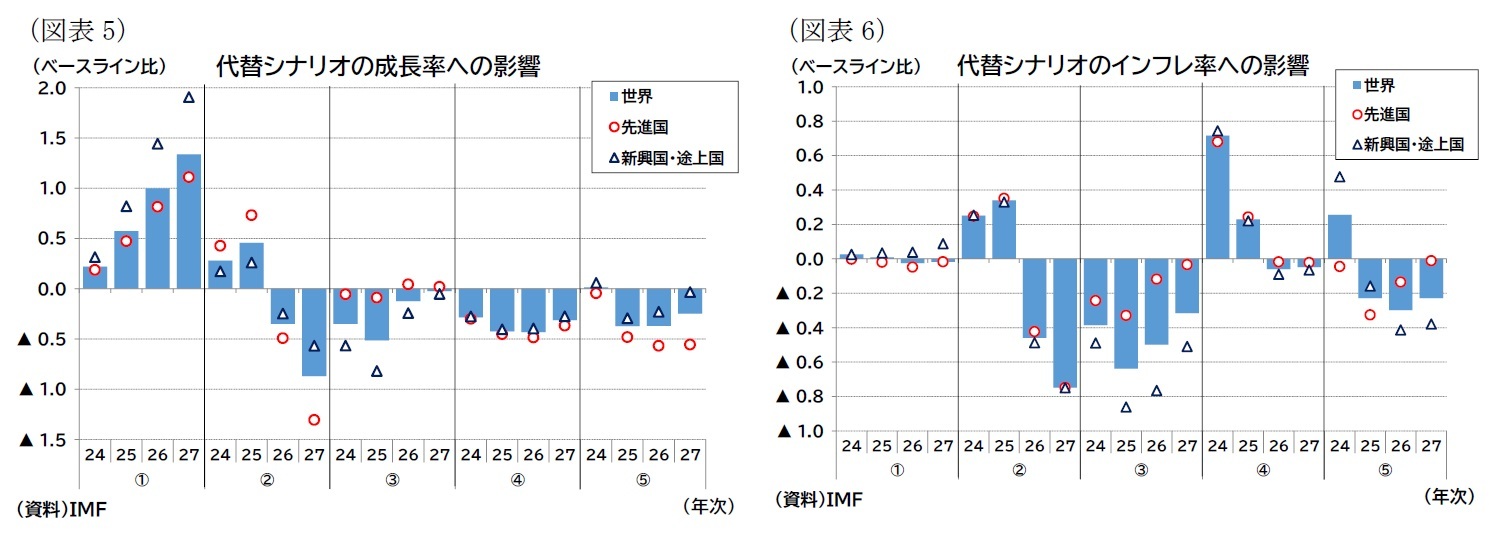

IMFはこうしたリスクに関連して、数種類の代替シナリオを提示している。具体的には「①コロナ禍からの予想以上の回復」「②財政緊縮の停止(24-25年)」「③中国不振とデフレ」「④地政学的リスクの顕在化」「⑤先進経済の二極化(米国堅調、日本・ユーロ圏低迷)」が発生した場合のGDPとインフレ率への影響を試算している(図表5・6)。結果としては、GDPへの影響は①や②の前半で上振れ、インフレ率への影響は②、④、⑤の前半で上振れ圧力が強くなるとしている。

最後に、今回の見通しでは特集として商品需給の価格弾力性について分析している。

結果としては、一般的に商品需給は価格弾力性が低いものの(つまり、価格が上下しても需給があまり変化しない)、品目によっては違いが見られることが指摘されている。

具体的なリスク要因としては下振れリスクとして「地理的な紛争を受けた商品価格の高騰」(ガザ・イスラエル紛争、紅海での攻撃、ウクライナでの戦争などに伴う追加的な供給ショック)、「インフレの長期化と金融ストレス」(金利高止まりによる資産価格の減少、債務負担の増加と商業用不動産部門などでの債務不履行の増加)、「中国の回復失速」(不動産低迷の深刻化、予期しない地方財政緊縮化)、「財政調整の混乱と債務危機」(急激な増税・歳出削減)、「改革機運を削ぐ政府不振」(構造改革への支持低下)、「地政学的分断の加速」(ブロック化の進展)を挙げている。

上振れに関しては、「選挙を控えた短期的な財政出動」(ただしインフレ圧力と高金利を招く可能性あり)、「供給力改善による金融緩和余地の拡大」(過去の価格ショックの影響の予想以上の鎮静化)、「人口知能による生産性向上」(ただし、雇用を奪い不平等が拡大する可能性あり)、「構造改革機運の高まり」(労働参加が拡大するなかでの非効率な配分の改善など)を挙げた。

IMFはこうしたリスクに関連して、数種類の代替シナリオを提示している。具体的には「①コロナ禍からの予想以上の回復」「②財政緊縮の停止(24-25年)」「③中国不振とデフレ」「④地政学的リスクの顕在化」「⑤先進経済の二極化(米国堅調、日本・ユーロ圏低迷)」が発生した場合のGDPとインフレ率への影響を試算している(図表5・6)。結果としては、GDPへの影響は①や②の前半で上振れ、インフレ率への影響は②、④、⑤の前半で上振れ圧力が強くなるとしている。

最後に、今回の見通しでは特集として商品需給の価格弾力性について分析している。

結果としては、一般的に商品需給は価格弾力性が低いものの(つまり、価格が上下しても需給があまり変化しない)、品目によっては違いが見られることが指摘されている。

1 同日に「世界経済は、各地で成長がまちまちで、この先には数々の課題が待ち受けるものの、強靭性を保っている(Global Economy Remains Resilient Despite Uneven Growth, Challenges Ahead)」との題名のブログも公表している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年04月17日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IMF世界経済見通し-24年の見通しをやや上方修正】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IMF世界経済見通し-24年の見通しをやや上方修正のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.