- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- ドイツのリースター年金改革案に思う-終身性と安定性なくして年金制度の手本たりうるか-

ドイツのリースター年金改革案に思う-終身性と安定性なくして年金制度の手本たりうるか-

保険研究部 主任研究員・気候変動リサーチセンター兼任 磯部 広貴

文字サイズ

- 小

- 中

- 大

1――はじめに

ドイツにおいて今世紀初頭、公的年金の給付水準を引き下げつつ、政府による経済的援助とともに私的年金の拡大を図るリースター年金が導入された。中長期的な財政負担を抑制しながらも年金制度全体として所得代替率1を維持し、高齢者の生活の安定を図る施策として高い評価を得た。わが国においても、年金制度の将来像を語るに際し参考あるいは手本として研究されてきたところである。

さりながら制度導入から20年超が経過し、現在は同国にて改革案が議論されている。

このレポートではリースター年金の概要を振り返り、現在の改革案に対する所見を述べることとしたい。

1 現役世代の収入に対する年金の比率。

2――手本となったリースター年金とは

2016年、生命保険協会は「安心社会を実現するための社会保障制度の構築に向けて-公的年金を補完する『長寿安心年金』の創設-」において、リースター年金に範を取った新たな年金を提言した。そのときに手本となったリースター年金の概要を知るため、当該提言の24~26頁より以下の通り抜粋したい。

<制度の主な特徴>

・被用者を対象とする任意加入の「私的年金」

・政府から補助金・所得控除の政策支援あり

□終身年金保険の組込みが必須、元本保証

□年金プラン・貯蓄プラン・投信プラン・住宅リースターから選択が可能

<要 件>

・下記5つの要件を満たし、連邦中央税務庁による商品認証が必要

1.支給開始年齢は62歳 または法定年金支給開始年齢のいずれか早い方以降

2.年金給付時の元本(自己拠出金+補助金)を保証

3.遅くとも85歳支給開始の終身年金保険を付加する

4.新契約締結費用を最低5年間で毎年均等償却する

5.他のリースター契約への移管が可能

<税 制>

・EET方式(拠出時非課税、運用時非課税、給付時課税)

<掛 金>

・最低掛金として年間60ユーロ(7,800円)の拠出が必要

<給 付>

・62歳(または法定年金支給開始年齢のいずれか早い方)以降、終身年金の選択が基本 であるも、年金支給開始時のみ年金原資の30%までの一時金受給が可能

<補助金>

・基本補助金:年間154ユーロ(20,020円)

・児童補助金:子ども1人につき年間185ユーロ(24,050円)

(2008 年以降生まれた子の場合は年間300ユーロ(39,000円)

・加入一時金:25歳以下の者に対して200ユーロ(26,000円)

<補助金満額受給のための要件>

・「前年所得(公的年金保険料の算定対象となる社会保険料算定報酬)×4%-補助金」*

(掛金総額のうち、年間2,100ユーロ(273,000円)を上限に所得控除も可能)

*筆者注:補助金満額受給のためには「」内の金額以上の自己拠出が必要

2 ドイツにおいて自営業者は基本的に公的年金が適用されないため、リースター年金の対象とはならない。自営業者へは2005年にリュールップ年金が導入されたものの、政府による経済的援助はない。

3――2023年の改革案

フォーカスグループは検討会を重ねた後、2023年7月、最終報告書を提出した。この報告書の中でリースター年金に関しては、補助金体系の簡素化、商品比較や助言体制の整備などとともに以下の点が掲げられている。

1) 終身での給付を必須要件とはせず、一括での給付あるいは有期での給付(加入者が生存していても所定の期間満了をもって給付を終了)を認める。

2) 投資元本(自己拠出金+補助金)の100%保証を求めず、保証率ゼロも可能とする。

3) 幅広い層の老後資産形成に向け自営業者にも対象を拡大する。

立法手続きは2024年中とされているが、現段階でフォーカスグループの最終報告書通りの法令化が決定したわけではない。ドイツ保険協会(GDV)は、引き続き終身年金の必須要件化と、投資元本の保証について80%下限を主張している。但し、ドイツ保険協会(GDV)もフォーカスグループの一員であり、議論に加わる中で最終報告書が出来上がったことを踏まえれば、その主張通りに変更される可能性は高くないものと予想される。

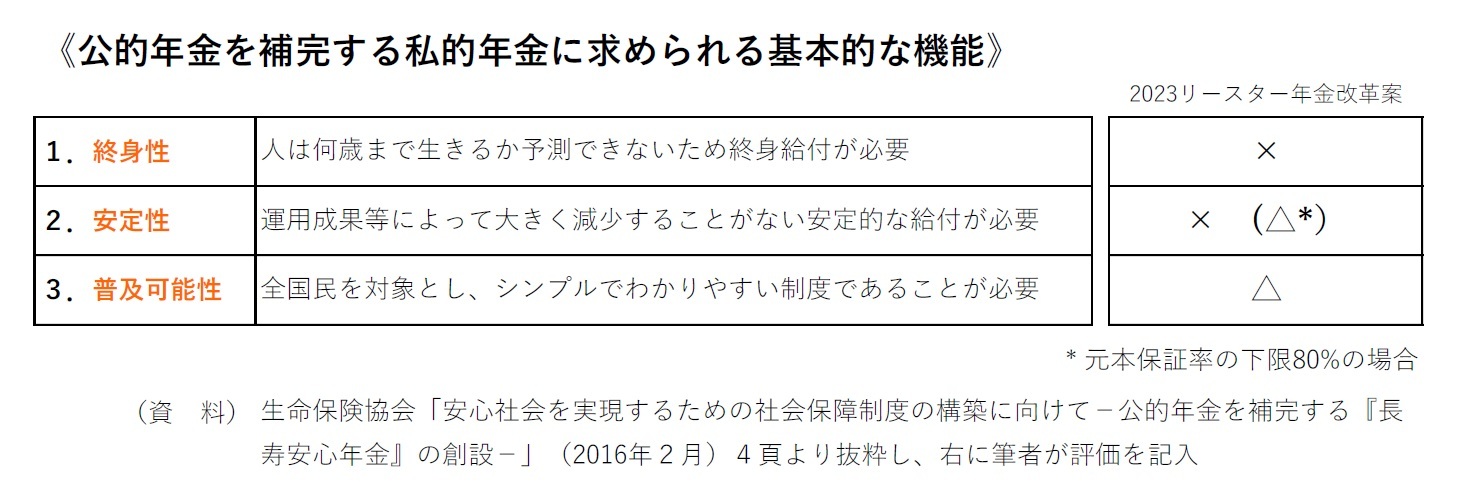

4――所 見

終 身 性:

長生きリスクを加入者の負担とするため×

安 定 性:

元本毀損リスクを加入者の負担とするため×、但しドイツ保険協会(GDV)主張のように80%まで保証されるのであれば△

普及可能性:

自営業者に対象を拡大する点で高評価なるも、国民にとってわかりやすい制度となるか予断を許さないため△

ここで参考になるのは米国の状況である。高齢者が一時払いで資金を投入することにより、米国では定額年金の販売額が過去最高を更新しつつ増加している。確定拠出年金の運用などで蓄積したと思われる資金を定額年金に変換することで、長生きリスクに備える終身年金を選択でき、投資元本は確保される。大きな運用成果は期待できないものの、高齢者が働いて損失を取り返すことは困難であることから、退職後の老後保障ニーズには適している。

一時金を蓄積するまでを第1段階、定額年金に一時金を投入した後を第2段階とした場合、2023年改革案が描くリースター年金像-終身性を失い安定性にも乏しい-は、第1段階に傾斜した対応と言ってよいだろう。換言すれば、コストを圧縮しリスク性資産の活用で運用実績の向上を目指す姿は、確定拠出年金など現役時代の資産形成手段に様相が近い。

わが国においても年金制度の手本より、今後はむしろ新NISA-税制優遇措置とともにリスク性資産への投資を促す-などとの比較で論じることが自然になっていくのかもしれない。

3 第19回税制調査会(2015年9月10日)資料「働き方の多様化など近年の環境変化と引退後所得保障制度~「企業年金」の枠を超えて~」(執筆は慶応義塾大学法科大学院/森戸英幸教授)には「理屈からすれば「長生きリスク」に備えるには終身年金がベストだとしても,諸外国の例などからしても現実はなかなかそのとおりにいかない。」とある。

(2024年04月30日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツのリースター年金改革案に思う-終身性と安定性なくして年金制度の手本たりうるか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツのリースター年金改革案に思う-終身性と安定性なくして年金制度の手本たりうるか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.