- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

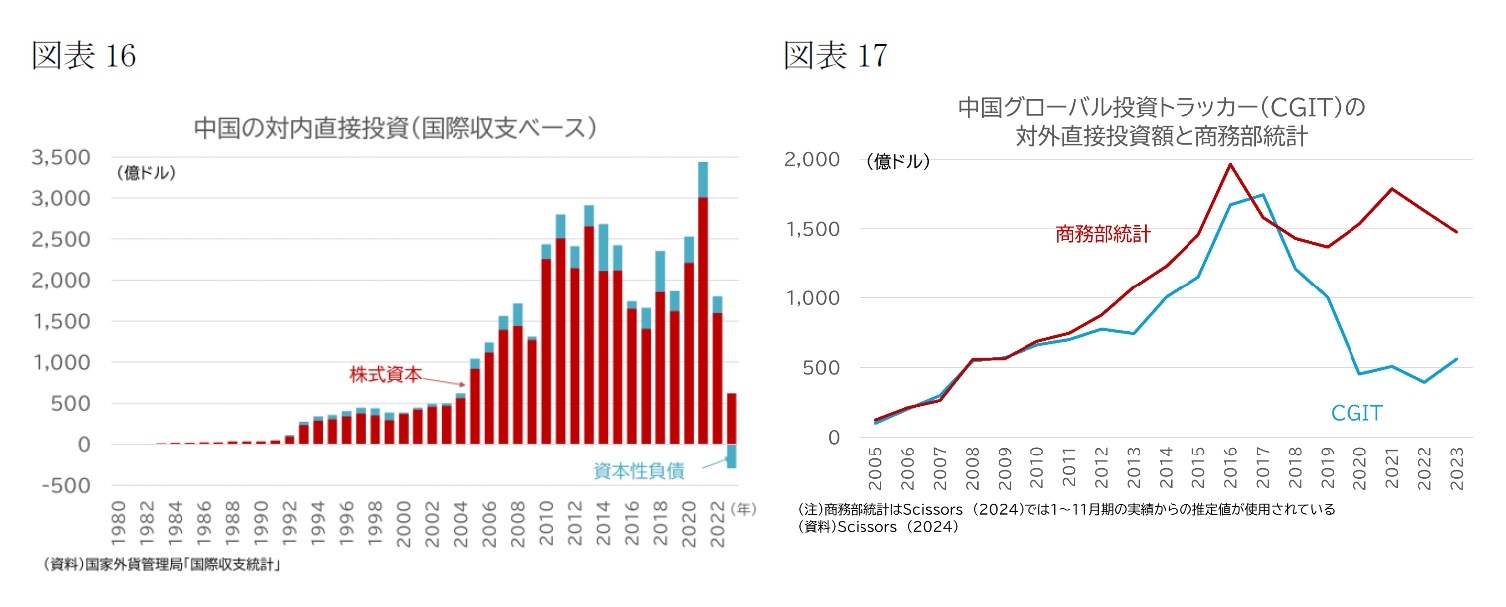

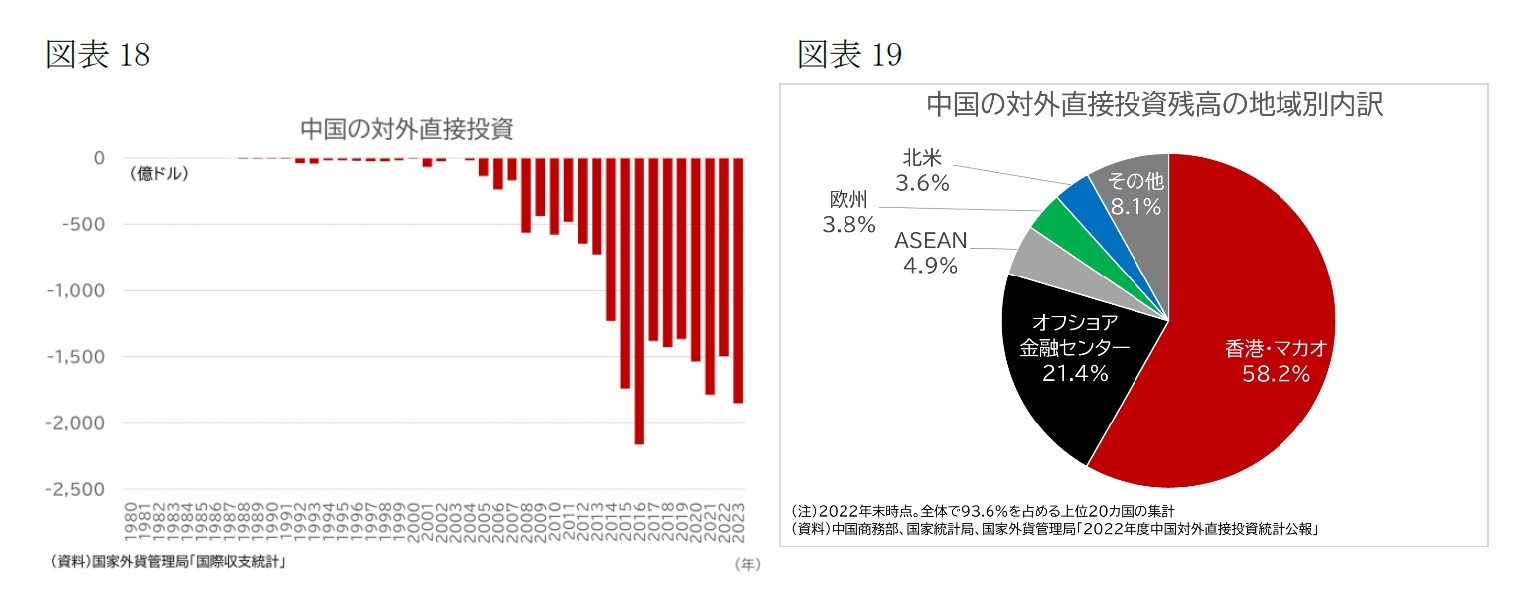

中国から国外への対外直接投資は、商務部の統計によれば、2016年の1,961億ドルがピークとなっているが、その後も1,500億ドル程度の水準を維持しており、2023年も1,478.5億ドルだった(図表17)。国際収支統計でも対外直接投資には対内直接投資ほどの急激な変調は見られない(図表18)。

商務部の対外直接投資統計は、直接投資の経由地となっている香港、ヴァージン諸島、ケイマン諸島などが投資先として計上され、かつ上位を占めるため、最終的な資金の向け先が見えにくい問題がある(図表19)18。

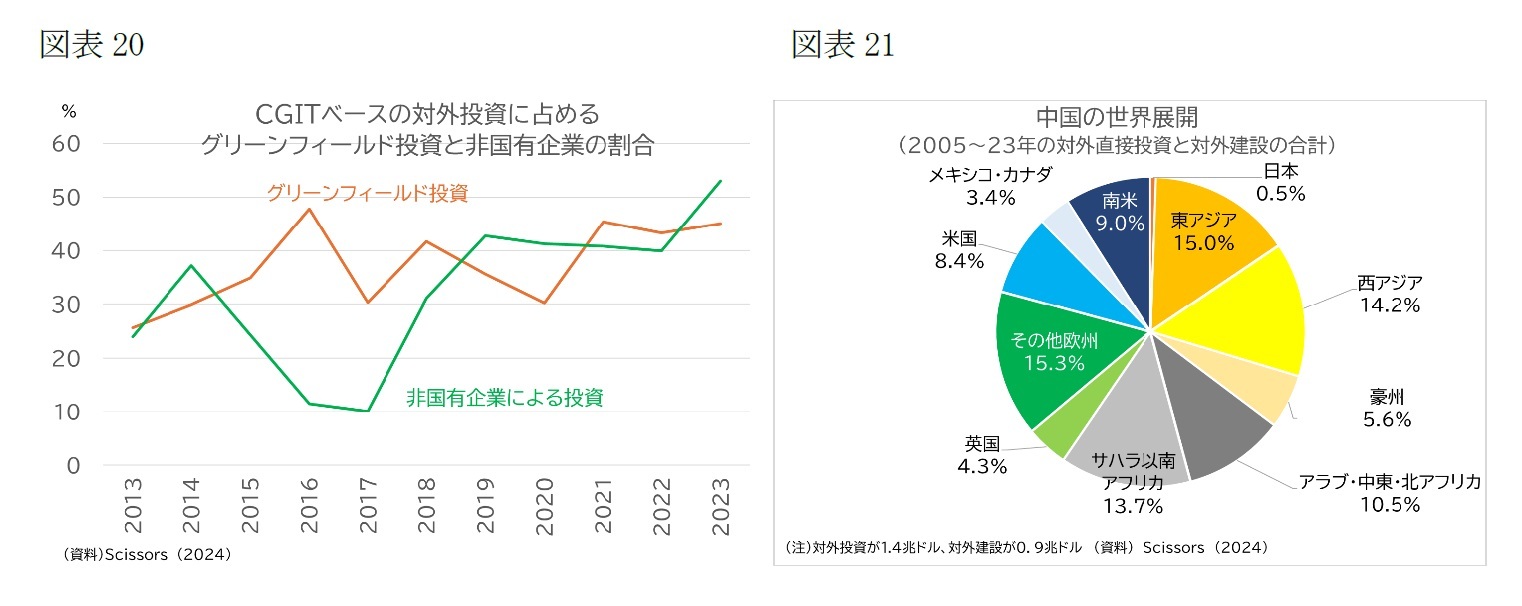

米国の保守系シンクタンク・アメリカン・エンタープライズ研究所(以下、AEI)とヘリテージ財団が作成する「中国グローバル投資トラッカー(以下、CGIT)」は、実際の投資の案件を積み上げることで、中国資本の対外投資統計的に実態を把握しようと試みている。CGITは、1億ドル以上の大規模な投資が対象であり、商務部の公式統計よりもカバレッジが低く、2010年代半ばまでの対外投資拡大局面では、一貫してCGITのデータが商務部のデータを下回っていた。しかし、2016~2017年のピーク・アウト後は、CGITのデータは大きく減少しており、商務部統計との乖離が広がっている(図表17)。CGITの作成者であるScissorsは、CGITの対象金額以下の投資件数が増加している可能性もあるとしつつ、商務部の統計が、再投資やオフショア金融センターの占める割合が高く、「水増し」されている可能性も指摘している。CGITからは、他に、対外投資に占める民間企業の比重の高まり(23年時点で45.3%)とグリーンフィールド投資の比重の高まり(同53.3%)が観察されている(図表20)。この点は、2010年代半ばに、西側が、国有企業によるM&Aによる技術流出への警戒を高めた流れと整合的な傾向である。

CGITは、個別の案件のデータの積み上げであるため、対外投資の最終的な仕向け先がわかる。CGITは、「対外直接投資」とは別に、一帯一路のインフラ建設プロジェクトなどを「対外建設」としてデータセットを作成している。対外直接投資の大型案件は対先進国向けが多いが、対外建設はサウジアラビア、パキスタン、UAEなどグローバルサウスに多い。図表21は、CGITの作成が始まった2005年以降の対外直接投資と対外建設合計の累計額の地域別の内訳を示したものである。中継地が8割を占める商務部の統計よりも、地域的に広く分散している様子がわかる。合計額は米国が最も多く、欧州では英国、スイス、ドイツ、フランス向けの金額が多い。その多くが2010年代半ばの実施されたものである。日本は東アジアに分類されているが、全体の0.5%と、欧米と比べて、中国からの資本流入が限定的であったことが確認できる。

18 オフショア金融センターが高い比重を占める傾向は直接投資統計に広く観察されるものであり、中国の統計の固有の問題ではない。直接投資共同サーベイを実施しているIMFはブログで、その理由を直接投資統計が国境を越えた金融フローとポジションを示すものであるため、多国籍企業が租税負担軽減の目的などから直接投資のための中間ステップとして特別目的事業体(SPE)を創設する国や地域が計上されるためと説明している。

中国資本の欧州への直接投資と欧州からの中国への直接投資も、こうした中国を巡る直接投資の流れに沿った傾向が観察される。

米国の調査会社ローディアム・グループとドイツのメルカトル中国研究所(MERICS)のKratz et al. (2023)は、中国から欧州への投資の傾向として、金額のピーク・アウト、M&A比率の低下、国有企業比率の低下、分野別にはエネルギー、インフラ、不動産、金融などの比重の低下を指摘している。その原因として、EUにおける規制の強化とともに、中国における高債務企業の金融リスク低減への取り組みや資本規制の強化、ハイテク企業に対する国内投資強化の要請などの政策も影響しているという。但し、中国からの対外投資が全体として縮小傾向にある中で、EV関連の重要原材料やバッテリーの投資が拡大傾向にあり、IRAで「中国抜きのバッテリーの供給網を推進する米国とは極めて対称的」と評価している。欧州では、IRAとエネルギーコストの差が、バッテリー・メーカーが、欧州での投資を見合わせ、米国内での投資に切り替える懸念が燻る19。しかし、中国メーカーの場合には、中国国内市場が減速している上に、米国で投資を拡大する余地が乏しいため、欧州で投資を拡大するインセンティブがある。中国から欧州への投資の流れは、規制の強化に加えて、政治的な理由により先細るリスクがある一方、「グリーン・ディール産業計画」やCRMAの受益者となり、結びつきが強まる可能性もある。

欧州から中国への投資では、中国国内で大規模に事業を展開している少数の大企業の積極的な中国事業拡大への姿勢と様子見を続けるその他の企業との温度差20が目立つ状況が続いている。積極的な企業の代表格とされるのがドイツの3大自動車メーカーと化学メーカーBASFである。Kratz et al (2022)は、これらの企業が中国で投資を拡大する動機として、①経済的・地政学的な逆風にも関わらず、高収益が続くことを期待している、②過去の投資の価値を守り、EVなどの領域で中国国内の競争上の優位を確立するためには、中国国内での投資と製品開発が必要と考えている、③中国事業を切り離し、ローカル化することで、リスクを削減しようとしているという3つを挙げている。

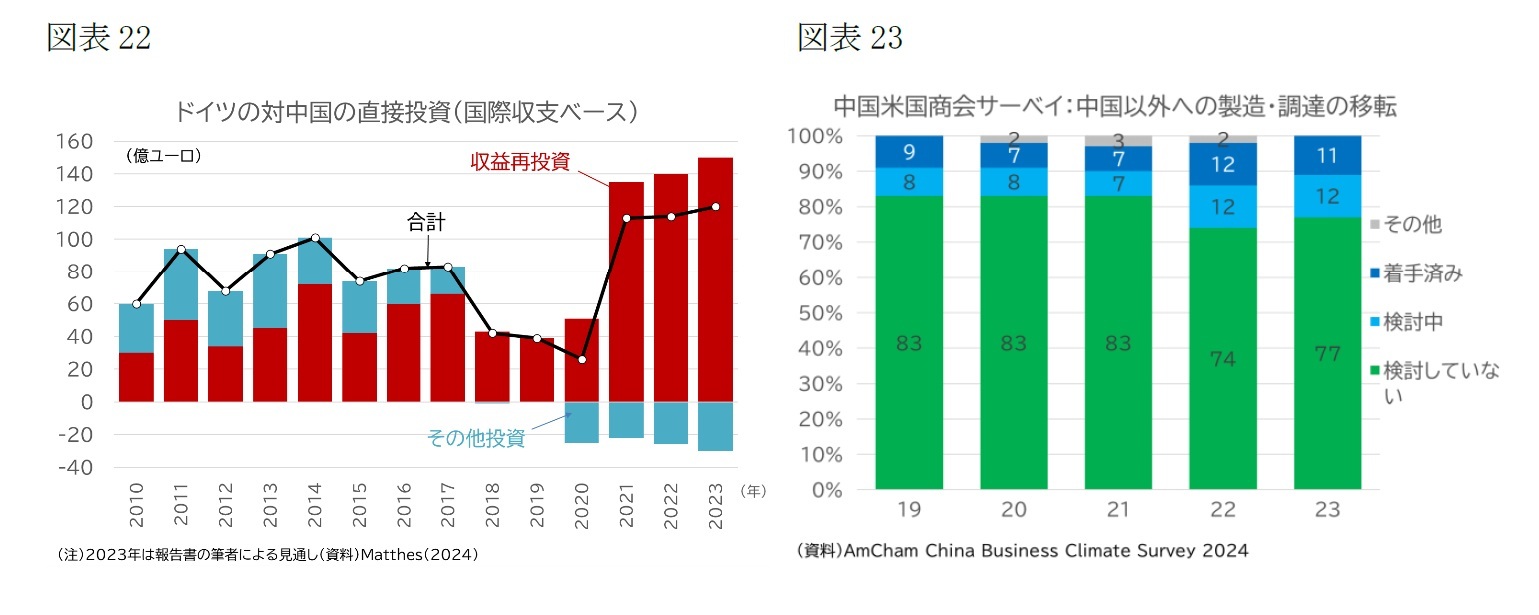

河野(2023)は、主要国の対中国の直接投資を名目GDP比で見て日本とドイツが高めのプレゼンスを維持してきたことを明らかにしているが、ドイツの投資は2021年以降、加速傾向にある(図表22)。ケルン経済研究所(IWケルン)によれば、ドイツの対外直接投資に占める中国(香港を含む)の割合は2014年以来で最高の10.3%に達するなどデリスキングとは逆行しており、投資をASESANなどに分散するチャイナプラスワンの動きも見られないという。ドイツから中国へのここ3年の直接投資の特徴は大企業による「収益の再投資」が牽引していること、自動車、化学など特定の業種に偏っていることにある。中小企業の投資意欲は鈍く、直接投資統計では、「その他投資」が過去4年にわたってマイナスとなっていることから、新規の流入は停止、流出に転じていることが伺われる。

19 スウェーデンのリチウム電池メーカーのノースボルトのCEOが、2023年初めに「EUより米国での事業拡大を優先する状況にあるかもしれない」と発言したことで波紋が広がったが、その後、EUが打ち出した「グリーン・ディール産業計画」の「暫定危機・移行枠組み(TCTF)」により助成が受けられる見通しとなったことで、計画が前進した(「ノースボルトの北ドイツ蓄電池工場プロジェクトに大きな進展」ジェトロ・ビジネス短信2023年5月23日)

20 Kratz et al (2022) が過去10年間の欧州から中国への直接投資の分析を基に指摘してきした。 Robbie Jarvis “EU-China trade and investment: unbalanced and well below potential” 12 Apr 2023でも、投資の大企業への集中度が高く、新規投資は事実上停止していとしている。

最後に、中国で活動する米国、欧州、日本の企業サーベイを基にデリスキングの現状と今後の意向について確認する。

( 米国企業 )

今年2月に公表された最新の中国に所在する米国系企業などで構成する中国米国商会(AmCham)のサーベイ調査21では、24年の業界の見通しについて、「悪化」が8%、「横ばい」が16%となっている。それぞれ23年の16%、20%から低下し、「拡大」を見込む割合が高まっているが、増加率は「5%未満」が37%と最多となっている。

投資に関しては、23年は「投資縮小」の9%と「据え置き」の46%の合計が55%と「慎重派」が多数だったが、24年はそれぞれ5%、43%に低下、僅差ながら「拡大派」が多数に転じており、コロナ禍をボトムに改善する傾向が見られる。慎重派が理由として挙げたのは、「米中経済関係の不透明性(回答に占める割合27%)」や、「中国の政策環境の不透明感(同17%)」である。拡大派が理由として挙げたのは「戦略的な中国市場の優先化(同37%)」と「中国市場のより速い成長(27%)」などである。足もとの投資姿勢が拡大派と慎重派が拮抗する状況にあって、中国以外への製造・調達先の移転については、「着手済み」が11%、「計画中」が12%、「検討していない」が77%で圧倒的な多数である(図表23)。

「ビジネス上の課題」としては、2021年調査から4年連続で「米中関係の緊張」がトップとなっているが、その割合は2021年の78%から2024年には61%まで低下している。24年の第2位は「法律と執行の不一致(30%)」、第3位は「人件費の上昇(27%)」である。中国におけるビジネスの成長にとって米中関係が「極めて重要」と答える割合が54%、「とても重要」が28%、「いくらか重要」が17%を占めている。

政治的には、米国は、中国に対して欧州よりも厳しい姿勢をとっているが、企業が対立の先鋭化を望んでいないという点は、欧米間に大きな差はない。

21 AmCham China “’China Business Climate Survey Report 2024” 2023年10月19日~11月10日実施、回答企業343社。日本語での解説として、「在中国米国企業、米中関係に懸念残しつつも、投資意欲は改善」ジェトロ短信

(2024年03月25日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.