- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 日本とドイツのGDP推移

2024年02月16日

文字サイズ

- 小

- 中

- 大

2.マクロ経済の日独比較

( 消費・投資・輸出の日独比較 )

前章まで、名目GDP全体に着目してきたが、本章ではGDPの需要項目に注目する。

図表15-20はGDPの需要項目を構成する要素のうち民間消費、投資、輸出の推移を載せた(前章ではIMFによる実勢レートと購買力平価換算を用いたが、本章ではOECDによる実勢レートと購買力平価換算を採用している)。

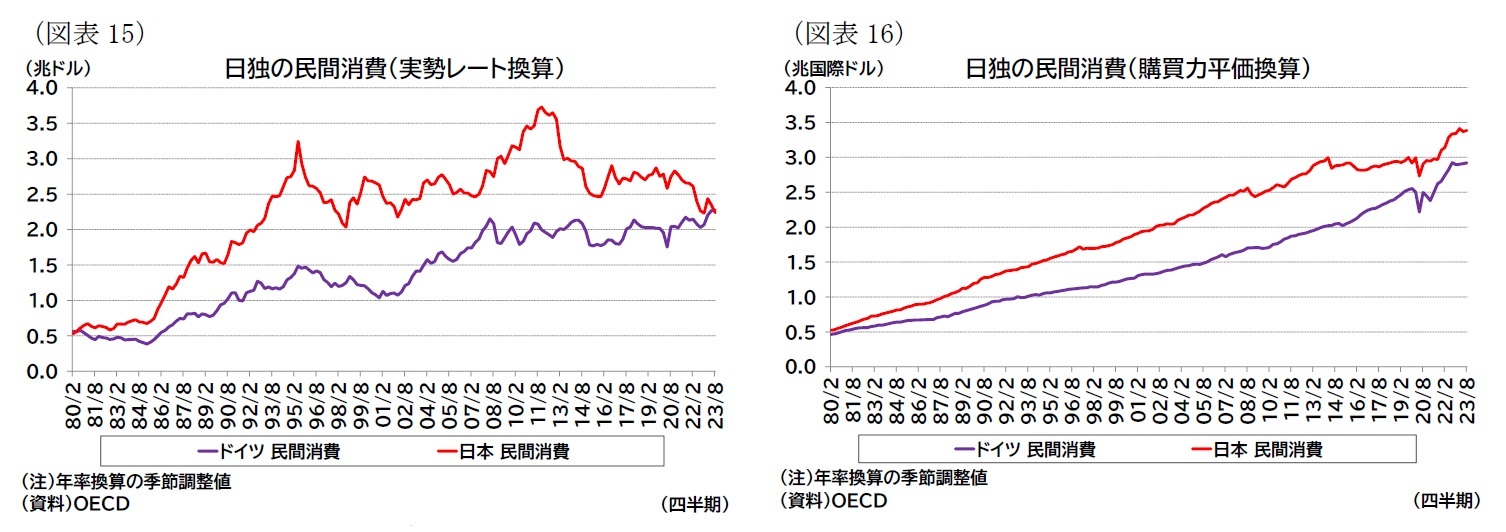

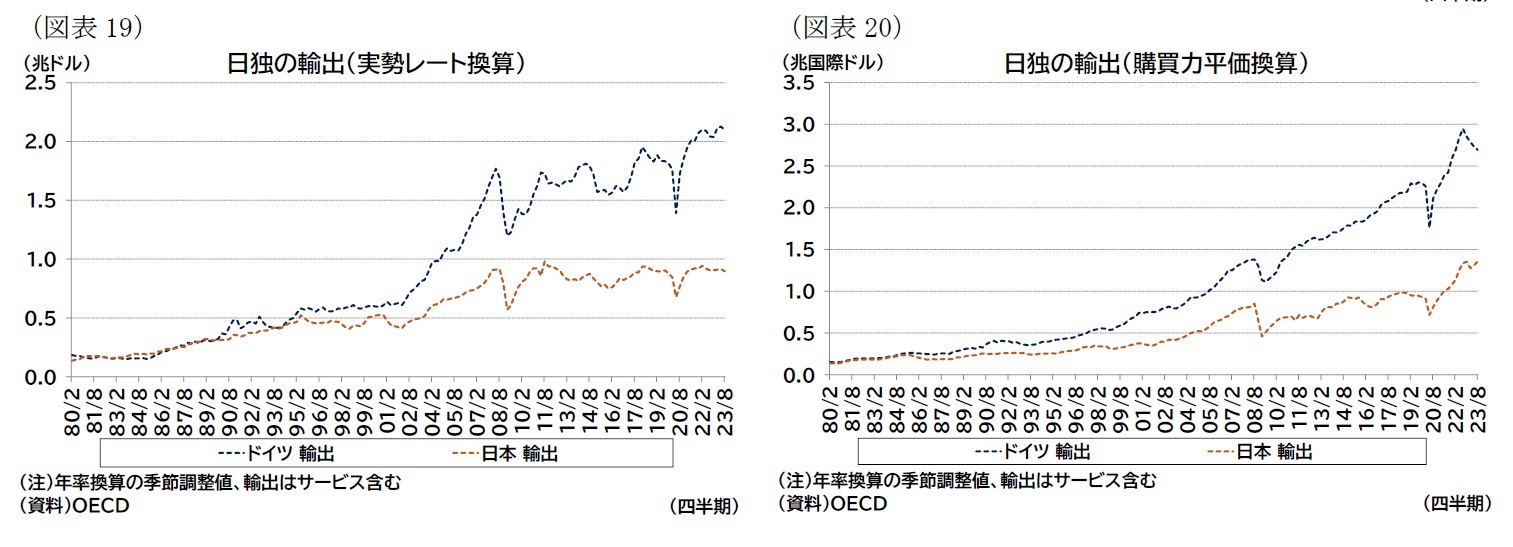

実勢レート換算(図表15・17・19)、購買力平価換算(図表16・18・20)のいずれでも読み取れるが、10年半ば以降の日本における民間消費の伸び悩み(図表15-16)やドイツの輸出の躍進(図表19-20)が目立っている(輸出金額については実勢レート換算が、貿易市場での存在感を直接的に示唆していると言える)。

前章まで、名目GDP全体に着目してきたが、本章ではGDPの需要項目に注目する。

図表15-20はGDPの需要項目を構成する要素のうち民間消費、投資、輸出の推移を載せた(前章ではIMFによる実勢レートと購買力平価換算を用いたが、本章ではOECDによる実勢レートと購買力平価換算を採用している)。

実勢レート換算(図表15・17・19)、購買力平価換算(図表16・18・20)のいずれでも読み取れるが、10年半ば以降の日本における民間消費の伸び悩み(図表15-16)やドイツの輸出の躍進(図表19-20)が目立っている(輸出金額については実勢レート換算が、貿易市場での存在感を直接的に示唆していると言える)。

なお、実勢レート換算では、ブレが大きいものの、足もとでドイツの民間消費額が日本を上回り、また、ドイツは99年のユーロ圏発足以降、特に世界金融危機前までの間に急速に輸出を増加させていることも読み取れる(図表15・19)。

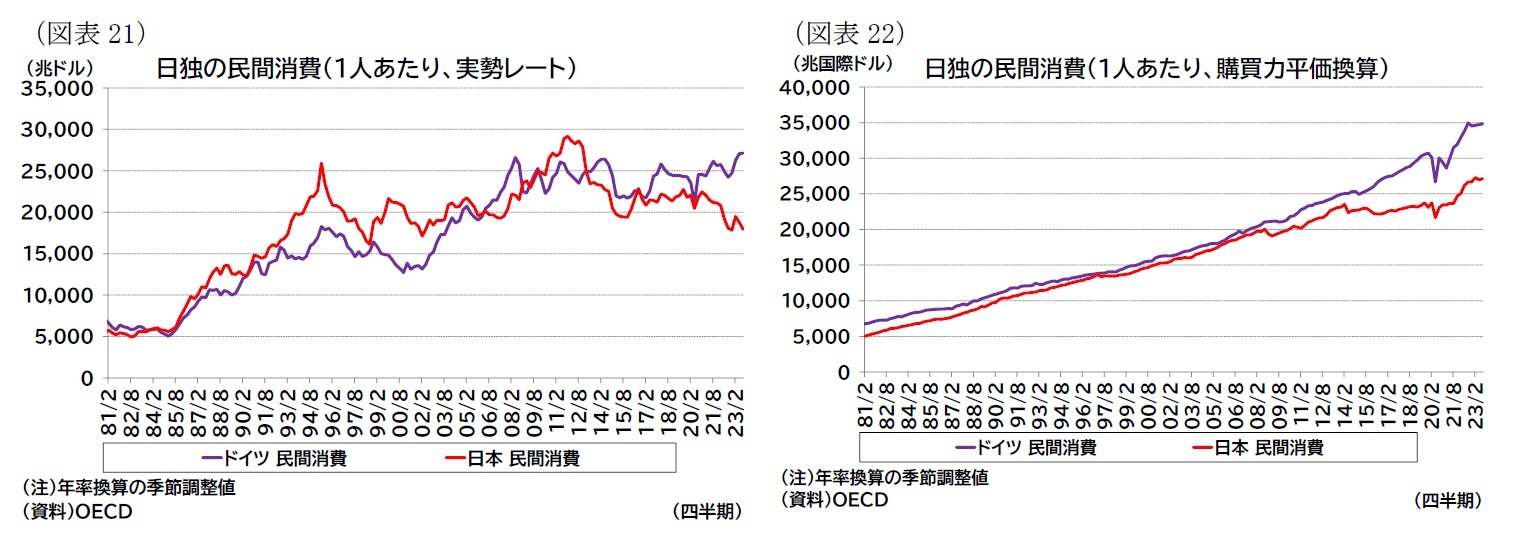

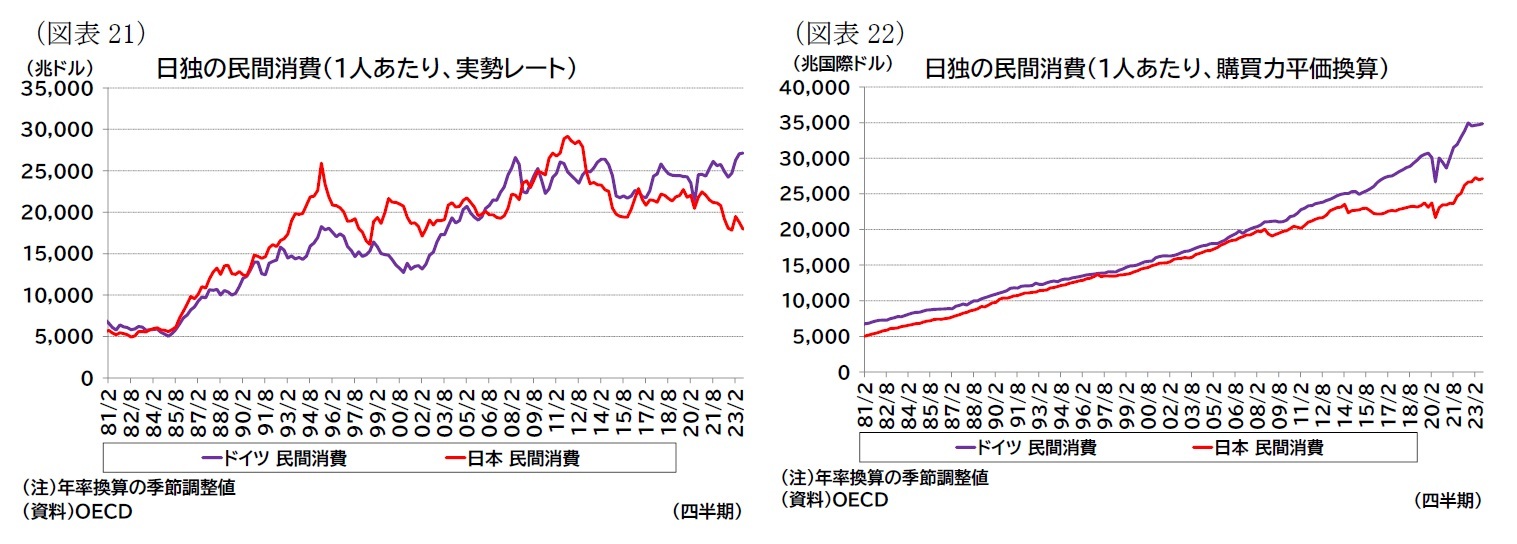

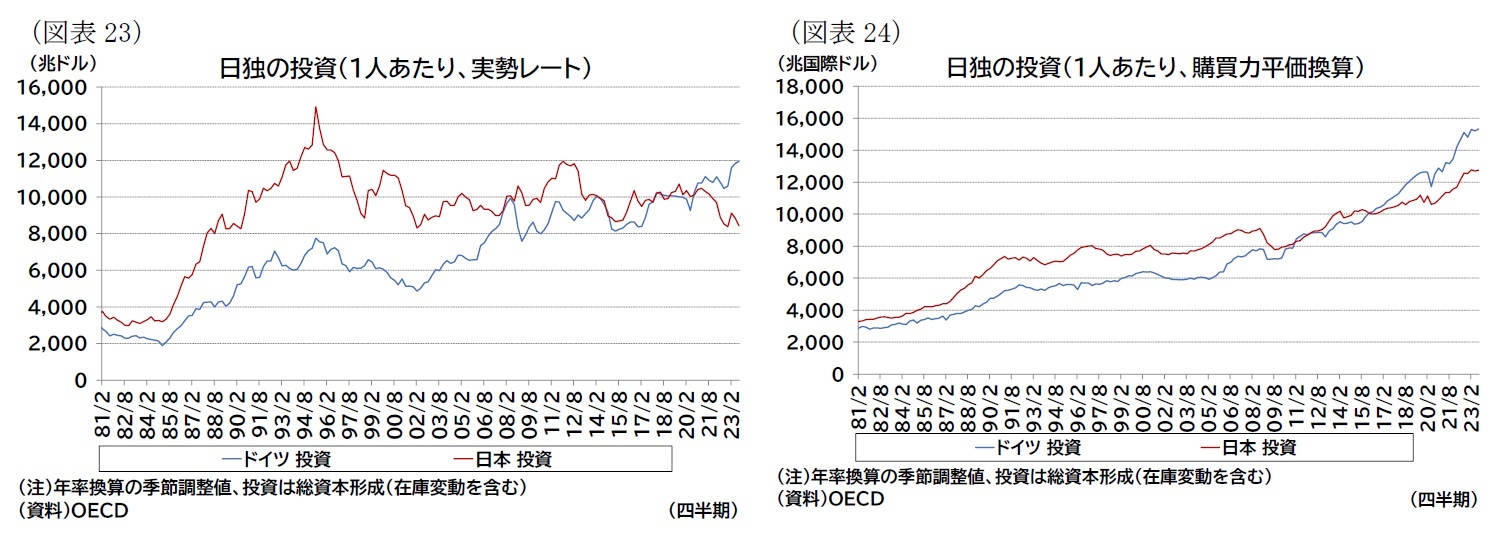

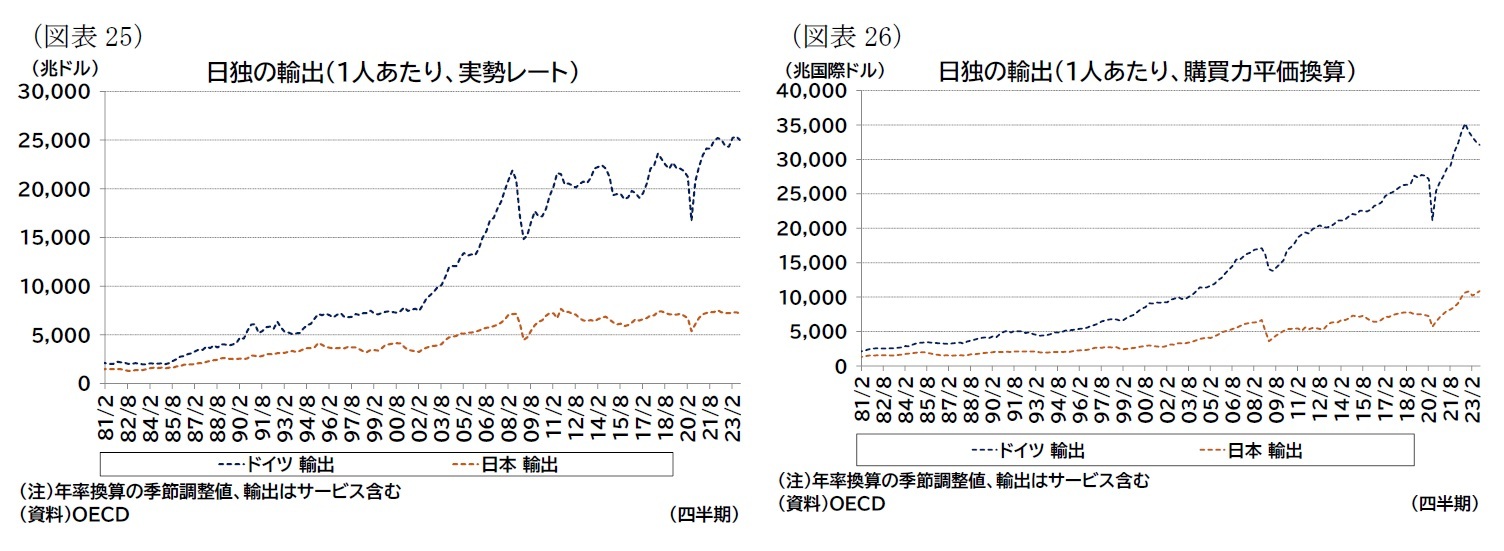

また、前章と同じように、1人あたりの指標でGDPの構成要素を見ると、図表21-26のようになる。これらの図表からは、例えば購買力平価換算の民間消費が10年代半ばあたりから大きな差がつき始めていることが分かる(図表22)。

また、前章と同じように、1人あたりの指標でGDPの構成要素を見ると、図表21-26のようになる。これらの図表からは、例えば購買力平価換算の民間消費が10年代半ばあたりから大きな差がつき始めていることが分かる(図表22)。

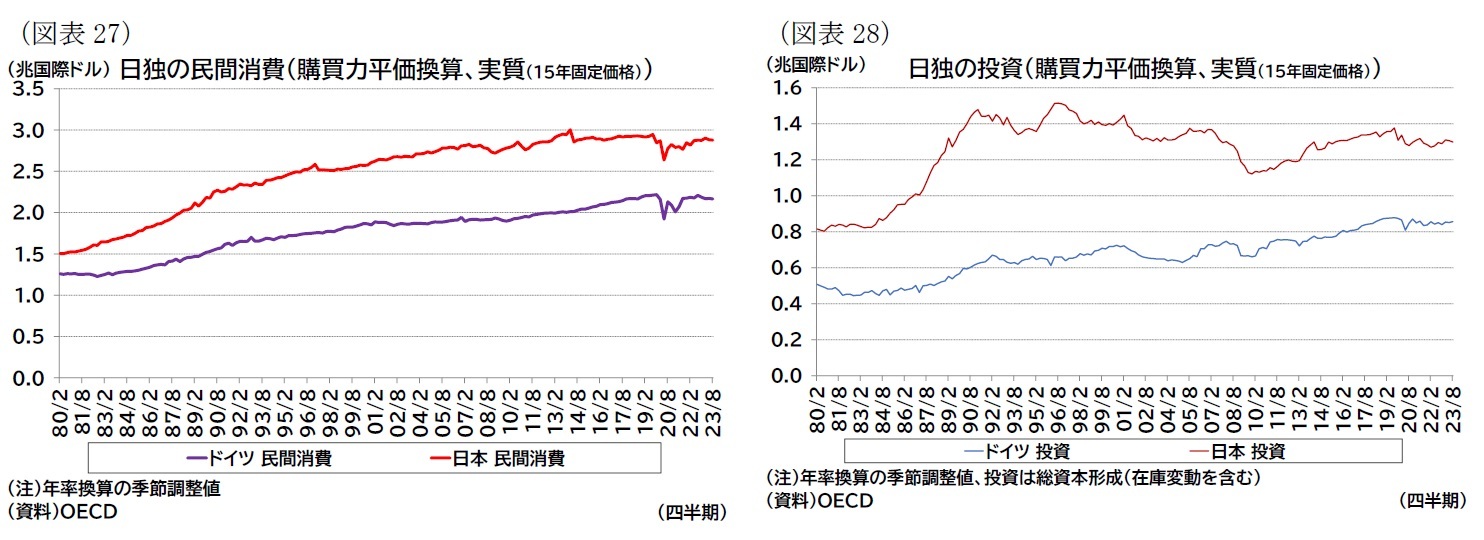

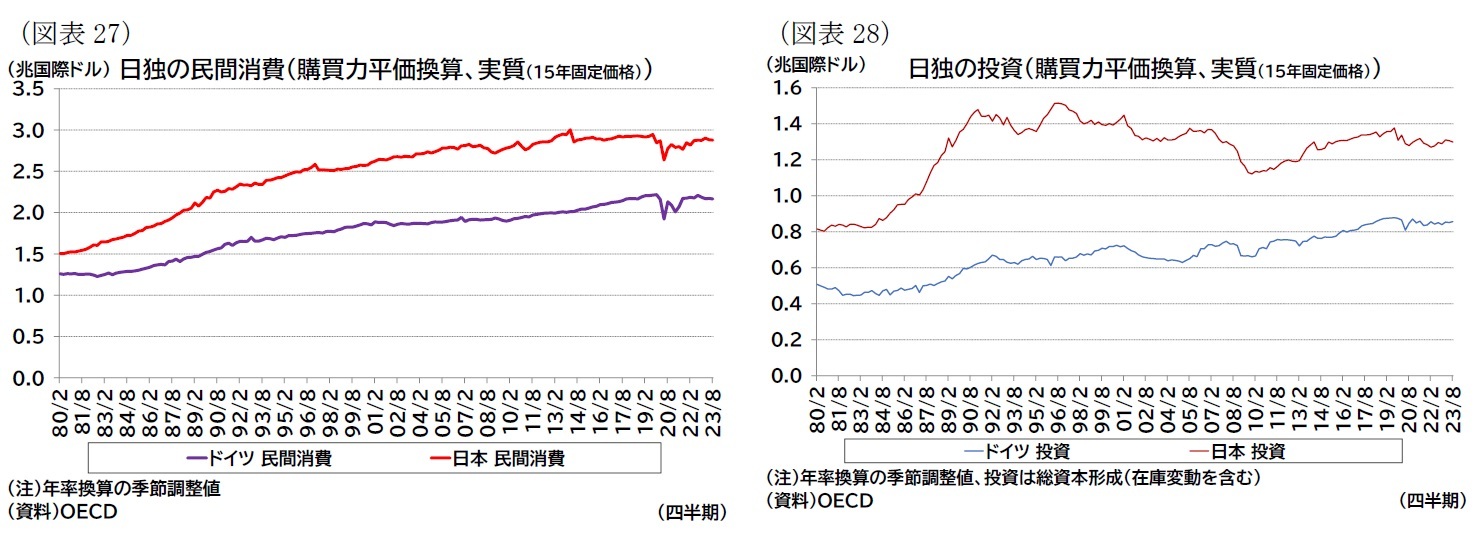

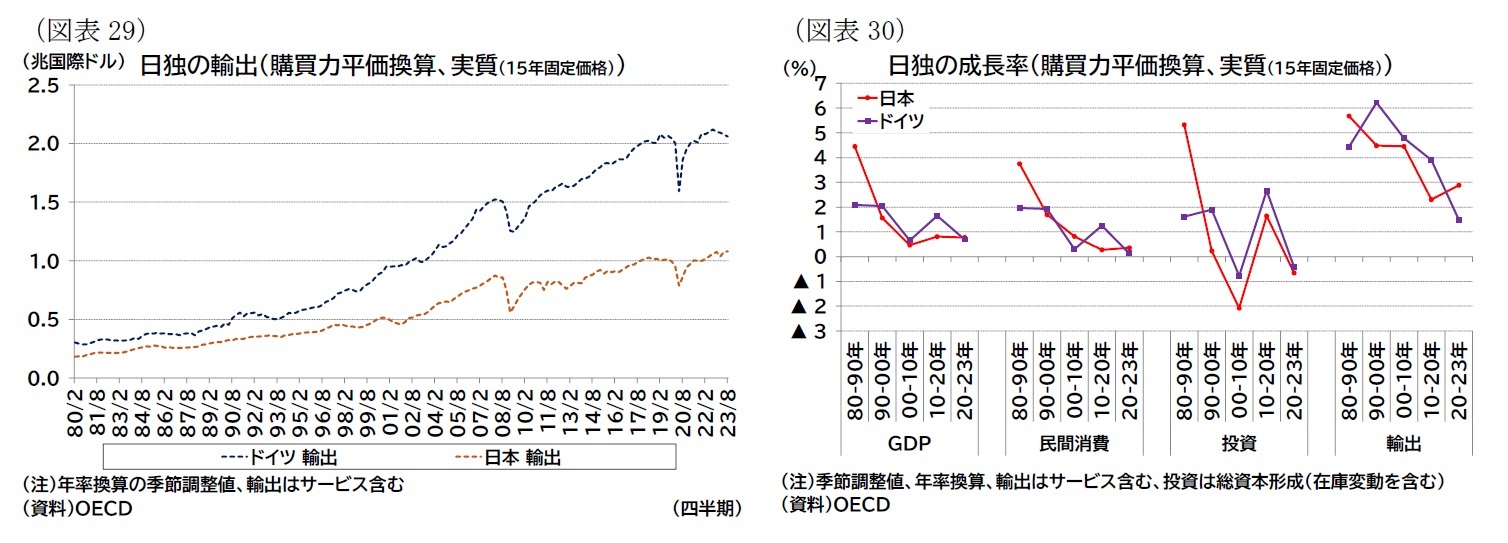

成長力に焦点を当てるために、実質化したデータを水準で見たものが図表27-29となる(ここでは購買力平価換算で比較するために、15年固定価格を利用している)。そして成長率について、80年以降データを10年毎の成長率で比較したものが、図表30となる。

( 日独経済の歩み )

図表30からは、GDP成長率は80-90年では日本がドイツを大きく上回っていたが、その後20年までの日本の成長率がドイツに劣っていることが分かる(図表2も参照)。投資や輸出も80-90年は日本が上回っていたが、それ以降20年まではドイツが高い。

こうした状況を踏まえつつ、90年以降の日独経済の歩みを簡単に振り返ってみると、次のようになるだろう。

ドイツは90年まで東西に分裂しており、東西統一以降、東ドイツの再建や、社会保障、労働コストの高さといった課題を抱え、経済的に低迷した。この時期は、低成長、高失業率、財政赤字、経常赤字を経験し、「欧州の病人」と呼ばれた時期である。しかし、00年代にはユーロが導入され、単一通貨圏が誕生するとともに、ドイツではシュレーダー政権下で労働コストの低下といった労働市場改革(いわゆる「ハルツ改革」)を中心とする構造改革が進められた。構造改革により生産市場としての競争力を高めることで、ユーロの導入のメリットを享受できた。域内向け輸出の為替変動リスクがなくなり、域外向けにもドイツ単独の要因による通貨高が発生しにくくなるという恩恵を受けた5。中東欧のEU加盟により、労働集約的な生産を労働コストの安い中東欧に移転しつつ、付加価値の高い生産を国内で強化するという分業をスムーズに実現してきた6。00年代後半以降は、金融危機や欧州債務危機に見舞われたものの、欧州各国の中で早期の回復を遂げている。

日本は80年代後半にかけてバブル景気に沸いており、この時期のパフォーマンスは民間消費、投資、輸出のいずれもドイツと比較して日本が高い。しかし、バブルが崩壊して以降は、消費の伸び悩みと投資の落ち込みが鮮明になった。バブルの後遺症である3つの過剰(雇用、設備、債務の過剰)は長期化し、おおむね解消されたのは00年代半ばだった。加えて、その後も成長率の改善には乏しく、00年代から物価が下落するデフレが続いた。さらに、金融危機や東日本大震災を経験、経済成長を阻害している要因は「6重苦」とも呼ばれ7、災害に備えたリスク分散や生産コスト高を回避するための海外進出も進んだ8。13年には、安倍政権下で大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略という「3本の矢」(いわゆる「アベノミクス」)を打ち出し、円高是正、法人税率引き下げ、自由貿易協定締結が進められ9、また、インフレ率の上昇、失業率の低下といった効果も見られた。しかし、民間消費の基調的な伸び率の低下に歯止めをかけるには至っていない。

ただし、コロナ禍とロシアによるウクライナを経て世界の経済環境は大きく変化している。特にドイツでは、原子力発電を廃止する一方で、安価なロシア産ガスの供給を失ったため、エネルギーコストが製造業の重しとなり、経済環境の悪化が著しい。図表30や表紙図表2では、20年以降のドイツの回復力に陰りが見える。

現在、先進国では人手不足が課題となるが、反移民感情も高まっており、労働力をどのように確保するかが課題となっている。人手不足の課題は少子高齢化が進む日本でも共通する。輸出主導国として、経済安全保障確保の観点から、サプライチェーンを再構築する動きを進めることは、日本にとってもドイツにとっても重要となるだろう。両国が、こうした課題にどのように対応してくのかが注目される。

5 ただし、ユーロの導入に伴いドイツの経常黒字が増加する反面、南欧諸国の経常赤字も拡大させ、この不均衡が危機後の南欧諸国の回復を阻害してきた一因にもなっている。なお、危機後もドイツは域外輸出を中心に高い成長を維持してきた。海外展開を行う優れた中堅・中小企業(「隠れたチャンピオン企業」)などが輸出を支える要因として指摘されている。例えば、経済産業省(2013)「優れた中堅・中小企業の海外展開」『通商白書2013』第II部 第2章 第2節。

6 例えば、内閣府(2017)「アメリカ・ドイツにおけるグローバル化と製造業」『世界経済の潮流 2017年I』第1章第3節。

7 (1)円高、(2)経済連携協定の遅れ、(3)法人税高、(4)労働市場の硬直性、(5)環境規制、(6)電力不足・電力コスト高。

8 例えば、内閣府(2019)「我が国経済の対外経済構造の変化」『日本経済2019-2020』第3章第1節。

9 例えば、内閣府(2021)「企業からみた我が国経済の変化と課題」『令和3年度 年次経済財政報告』第2章。

図表30からは、GDP成長率は80-90年では日本がドイツを大きく上回っていたが、その後20年までの日本の成長率がドイツに劣っていることが分かる(図表2も参照)。投資や輸出も80-90年は日本が上回っていたが、それ以降20年まではドイツが高い。

こうした状況を踏まえつつ、90年以降の日独経済の歩みを簡単に振り返ってみると、次のようになるだろう。

ドイツは90年まで東西に分裂しており、東西統一以降、東ドイツの再建や、社会保障、労働コストの高さといった課題を抱え、経済的に低迷した。この時期は、低成長、高失業率、財政赤字、経常赤字を経験し、「欧州の病人」と呼ばれた時期である。しかし、00年代にはユーロが導入され、単一通貨圏が誕生するとともに、ドイツではシュレーダー政権下で労働コストの低下といった労働市場改革(いわゆる「ハルツ改革」)を中心とする構造改革が進められた。構造改革により生産市場としての競争力を高めることで、ユーロの導入のメリットを享受できた。域内向け輸出の為替変動リスクがなくなり、域外向けにもドイツ単独の要因による通貨高が発生しにくくなるという恩恵を受けた5。中東欧のEU加盟により、労働集約的な生産を労働コストの安い中東欧に移転しつつ、付加価値の高い生産を国内で強化するという分業をスムーズに実現してきた6。00年代後半以降は、金融危機や欧州債務危機に見舞われたものの、欧州各国の中で早期の回復を遂げている。

日本は80年代後半にかけてバブル景気に沸いており、この時期のパフォーマンスは民間消費、投資、輸出のいずれもドイツと比較して日本が高い。しかし、バブルが崩壊して以降は、消費の伸び悩みと投資の落ち込みが鮮明になった。バブルの後遺症である3つの過剰(雇用、設備、債務の過剰)は長期化し、おおむね解消されたのは00年代半ばだった。加えて、その後も成長率の改善には乏しく、00年代から物価が下落するデフレが続いた。さらに、金融危機や東日本大震災を経験、経済成長を阻害している要因は「6重苦」とも呼ばれ7、災害に備えたリスク分散や生産コスト高を回避するための海外進出も進んだ8。13年には、安倍政権下で大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略という「3本の矢」(いわゆる「アベノミクス」)を打ち出し、円高是正、法人税率引き下げ、自由貿易協定締結が進められ9、また、インフレ率の上昇、失業率の低下といった効果も見られた。しかし、民間消費の基調的な伸び率の低下に歯止めをかけるには至っていない。

ただし、コロナ禍とロシアによるウクライナを経て世界の経済環境は大きく変化している。特にドイツでは、原子力発電を廃止する一方で、安価なロシア産ガスの供給を失ったため、エネルギーコストが製造業の重しとなり、経済環境の悪化が著しい。図表30や表紙図表2では、20年以降のドイツの回復力に陰りが見える。

現在、先進国では人手不足が課題となるが、反移民感情も高まっており、労働力をどのように確保するかが課題となっている。人手不足の課題は少子高齢化が進む日本でも共通する。輸出主導国として、経済安全保障確保の観点から、サプライチェーンを再構築する動きを進めることは、日本にとってもドイツにとっても重要となるだろう。両国が、こうした課題にどのように対応してくのかが注目される。

5 ただし、ユーロの導入に伴いドイツの経常黒字が増加する反面、南欧諸国の経常赤字も拡大させ、この不均衡が危機後の南欧諸国の回復を阻害してきた一因にもなっている。なお、危機後もドイツは域外輸出を中心に高い成長を維持してきた。海外展開を行う優れた中堅・中小企業(「隠れたチャンピオン企業」)などが輸出を支える要因として指摘されている。例えば、経済産業省(2013)「優れた中堅・中小企業の海外展開」『通商白書2013』第II部 第2章 第2節。

6 例えば、内閣府(2017)「アメリカ・ドイツにおけるグローバル化と製造業」『世界経済の潮流 2017年I』第1章第3節。

7 (1)円高、(2)経済連携協定の遅れ、(3)法人税高、(4)労働市場の硬直性、(5)環境規制、(6)電力不足・電力コスト高。

8 例えば、内閣府(2019)「我が国経済の対外経済構造の変化」『日本経済2019-2020』第3章第1節。

9 例えば、内閣府(2021)「企業からみた我が国経済の変化と課題」『令和3年度 年次経済財政報告』第2章。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年02月16日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本とドイツのGDP推移】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本とドイツのGDP推移のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.