- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 女性 >

- 金価格はまだ上がる?~内外金相場のテーマと見通し

2024年02月02日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(1月)

(日銀)維持

(日銀)維持日銀は1月22日~23日に開催した金融政策決定会合(以下、MPM)において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール、以下YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。フォワードガイダンスにも変更はなかった。

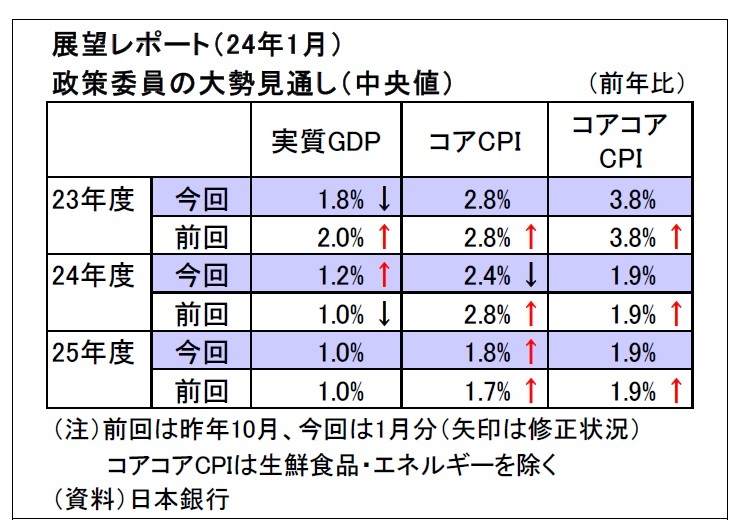

会合直後に公表された展望レポートでは、政策委員の大勢見通し(中央値)として、2024年度の消費者物価上昇率(除く生鮮食品)を前回10月時点の2.8%から2.4%へと下方修正した(総裁によれば、最近の原油価格下落が主因とのこと)ものの、25年度分は1.8%(前回は1.7%)と、引き続き2%未満ながら、やや上方修正した。消費者物価上昇率(除く生鮮食品・エネルギー)については、各年度ともに前回から不変であった。

展望レポートの文中では、「基調的な物価上昇率は見通し期間終盤にかけて物価安定目標に向けて徐々に高まっていくと考えられる」と表記したうえで、「(先行きの不確実性はなお高いものの、)こうした見通しが実現する確度は、引き続き、少しずつ高まっている」との文言が新たに追加された。この表現は昨年秋頃から植田総裁が口頭で繰り返し用いてきたものだが、今回改めて公式文書に記載されることとなった。また、「物価上昇を反映した賃上げが実現するとともに、賃金上昇が販売価格に反映されていくことを通じて、賃金と物価の好循環は強まっていくとみられる」との文言も別途加えられている。

会合後の総裁会見において、植田総裁は「先行き、賃金と物価の好循環が強まり、基調的な物価上昇率が 2%に向けて徐々に高まっていく確度は、引き続き、少しずつ高まっている」と述べ、その根拠として「これまでの物価見通しに沿って経済が進行しているということが確認できた」、「もう一回点検をしてみたら、(前回と)同じような見通しが中心的な見通しであるということになったという辺りが、一番見通しの確度が上昇したということの根拠」と説明した。

そのうえで、先行きについて、「この先、もしも賃金と物価の好循環を更に確認し、物価安定の目標の持続的・安定的な実現が見通せる状況に至ったとすると、マイナス金利を含めた現在実施している様々な大規模金融緩和策の継続の是非を検討していくことになる」と、条件付きながら政策変更の可能性を示唆した。

賃上げの状況をはじめ、物価目標実現見通しの判断材料が揃う時期や政策変更の順序付けについては、これまで同様、明言を避けた。

マイナス金利解除以降の政策運営(追加利上げなど)に関しては、「大きな不連続性が発生するようなことは避けるような金融政策運営を、他の政策手段の調整も含めて考えていきたい」、「現在みえている経済の姿からすると、(中略)マイナス金利を解除するということになったとしても、きわめて緩和的な金融環境が当面続くということは言えるのかな」と言及し、マイナス金利解除後も当面の金利上昇余地は限定的であることを示唆した。前もって市場に織り込ませる意図があったものと考えられる。総裁は、長期国債の買いオペについても「出口の前後で大きな不連続性が発生するということがなるべくないように金融政策を運営したい」と急変を避ける意向を示した。

なお、年初に発生した能登半島地震の政策への影響については、「非常に大きなマイナスのマクロ的な影響が発生するということになれば、出口への判断に強いマイナスの影響を及ぼすということになる」としつつ、「現在のところ経済全体のサプライチェーンへのものすごい深刻な影響、それから消費等へのマインドを通じた影響について、すごい大きなマイナスのものが確認できてるかというとそうではない状況」との認識を示し、「(影響を)丁寧にみていきたい」と付け加えた。

その後、1月31日には、1月MPMにおける「主な意見」が公表された。

賃金・物価に関しては、「(今春闘の結果が)昨春の実績を上回る可能性が出てきており、賃金と物価の好循環の実現の機運が高まっている」、「不確実性はあるものの、物価安定の目標の実現が見通せる状況になってきた」など好循環に向けて前進しているとの主旨の意見が大半を占めた。

金融政策に関しては、「マイナス金利解除を含めた政策修正の要件は満されつつある」、「能登半島地震の影響を今後1~2か月程度フォローし、マクロ経済への影響を確認できれば、金融正常化が可能な状況に至ったと判断できる可能性が高い」、「海外の金融政策転換で政策の自由度が低下することもあり得る。現在は千載一遇の状況」などと早期の正常化に前向きな発言が太宗であった。

さらに、「(政策変更にあたっては)副作用の大きいものから修正していくのが基本である」、「イールドカーブ・コントロールやマイナス金利政策の在り方を議論するほか、オーバーシュート型コミットメントの検討も必要である」、「ETFとJ-REITの買入れについては、(中略)2%目標の持続的・安定的な実現が見通せるようになれば、買入れをやめるのが自然である」など、政策変更を前提として、その具体策に踏み込んだ発言も目立っている。

12月MPMの主な意見や議事要旨では、物価目標の達成を慎重に見極めていく必要性を主張する意見も複数見受けられたが、今回は総じて前向きな意見で占められている。

(今後の予想)

最近の日銀は、賃金・物価の好循環や物価目標の持続的・安定的な達成に対して前向きな情報発信が明らかに増えている。既に金融政策正常化を射程に収めて、殆どスタンバイ状態で最終的な見極め段階に入っているとみられる。

メインシナリオとしては、今春闘の集中回答(3月中旬)を経て、主に大企業の賃上げ動向を確認した後、日銀短観(4月1日)やその後の支店長会議で中小企業の動向を確認したうえで、「十分な見極めプロセスを踏んだ」ことをアピールしたうえで、4月MPM(4月25-26日)で正常化へと舵を切ると予想している。

手法については、このタイミングで、YCCの解除(現在「ゼロ%程度」としている長期金利操作目標を取り下げ)とともに、マイナス金利政策を撤廃、無担保コールレート誘導目標を0~0.1%で復活すると予想している。

一方、今春闘での賃上げの物価への波及には不透明感が残るうえ、物価上昇率が先行き2%から下振れするリスクも相応に残る。既述の通り、植田総裁も大きな不連続性を避ける政策運営姿勢を示唆している。従って、4月の段階では、あくまで非常時の対応としての極端な緩和策を取りやめる措置に留めると見ている。長期金利の上限目途(1.0%)や指値オペの枠組み、国債買入れは継続し、市場金利の過度の上昇を抑えて緩和的な金融環境を継続させる役割を担わせると想定している。

上記がメインシナリオだが、時期については多少前後にズレる事態も想定しておきたい。日銀内において、「国内政治や米金融政策による逆風が強まって正常化のハードルが上がらないうちに、正常化に踏み切っておきたい」との意向が強くなる場合や、「物価目標達成の確度は十分高まっており、あとは春闘の集中回答結果を見れば十分」との意見が主流となれば、4月を待たずして、3月MPM(3月18-19日)への正常化の前倒しもあり得る。1月MPM分の「主な意見」が想定以上にタカ派的であっただけに、前倒しの可能性がやや高まったと見ている。

逆に、当然ではあるが、この先経済に無視できない悪影響を及ぼしかねない不測の事態が起き、6月MPM以降へ後ろ倒しされる可能性もゼロではない。

最近の日銀は、賃金・物価の好循環や物価目標の持続的・安定的な達成に対して前向きな情報発信が明らかに増えている。既に金融政策正常化を射程に収めて、殆どスタンバイ状態で最終的な見極め段階に入っているとみられる。

メインシナリオとしては、今春闘の集中回答(3月中旬)を経て、主に大企業の賃上げ動向を確認した後、日銀短観(4月1日)やその後の支店長会議で中小企業の動向を確認したうえで、「十分な見極めプロセスを踏んだ」ことをアピールしたうえで、4月MPM(4月25-26日)で正常化へと舵を切ると予想している。

手法については、このタイミングで、YCCの解除(現在「ゼロ%程度」としている長期金利操作目標を取り下げ)とともに、マイナス金利政策を撤廃、無担保コールレート誘導目標を0~0.1%で復活すると予想している。

一方、今春闘での賃上げの物価への波及には不透明感が残るうえ、物価上昇率が先行き2%から下振れするリスクも相応に残る。既述の通り、植田総裁も大きな不連続性を避ける政策運営姿勢を示唆している。従って、4月の段階では、あくまで非常時の対応としての極端な緩和策を取りやめる措置に留めると見ている。長期金利の上限目途(1.0%)や指値オペの枠組み、国債買入れは継続し、市場金利の過度の上昇を抑えて緩和的な金融環境を継続させる役割を担わせると想定している。

上記がメインシナリオだが、時期については多少前後にズレる事態も想定しておきたい。日銀内において、「国内政治や米金融政策による逆風が強まって正常化のハードルが上がらないうちに、正常化に踏み切っておきたい」との意向が強くなる場合や、「物価目標達成の確度は十分高まっており、あとは春闘の集中回答結果を見れば十分」との意見が主流となれば、4月を待たずして、3月MPM(3月18-19日)への正常化の前倒しもあり得る。1月MPM分の「主な意見」が想定以上にタカ派的であっただけに、前倒しの可能性がやや高まったと見ている。

逆に、当然ではあるが、この先経済に無視できない悪影響を及ぼしかねない不測の事態が起き、6月MPM以降へ後ろ倒しされる可能性もゼロではない。

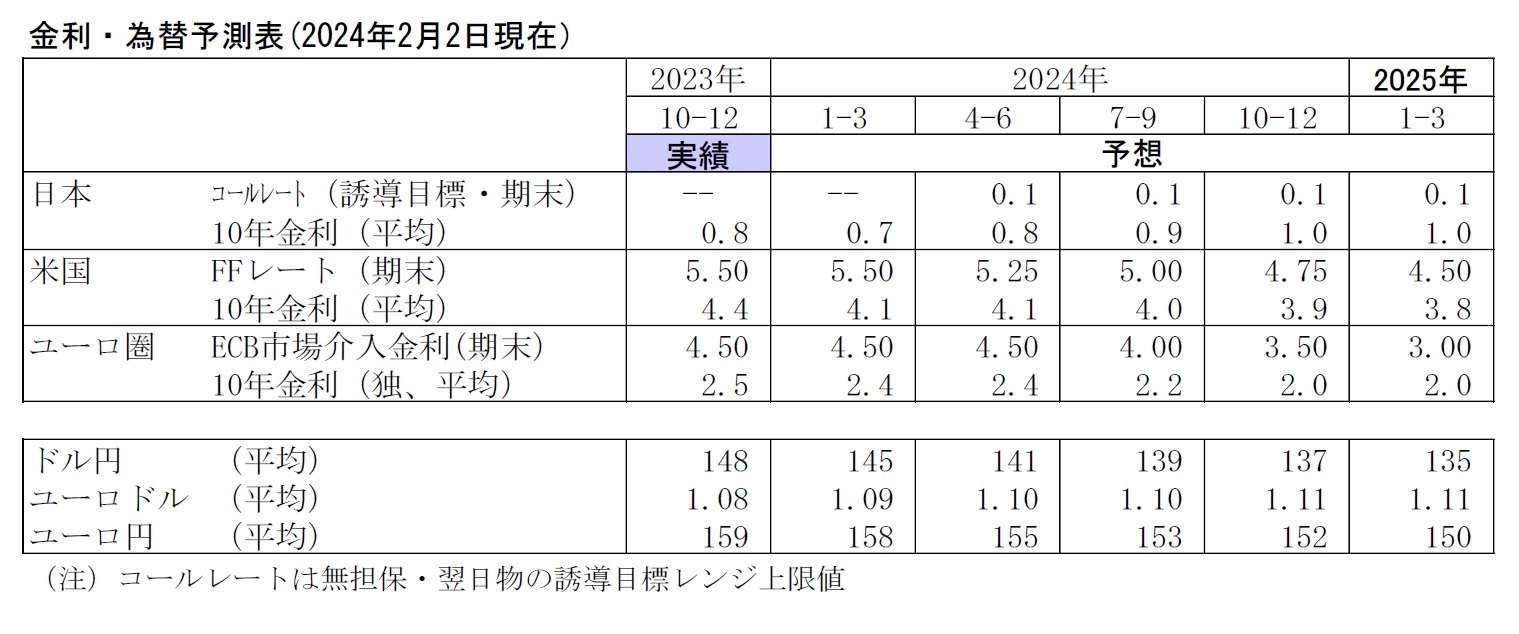

3.金融市場(1月)の振り返りと予測表

(10年国債利回り)

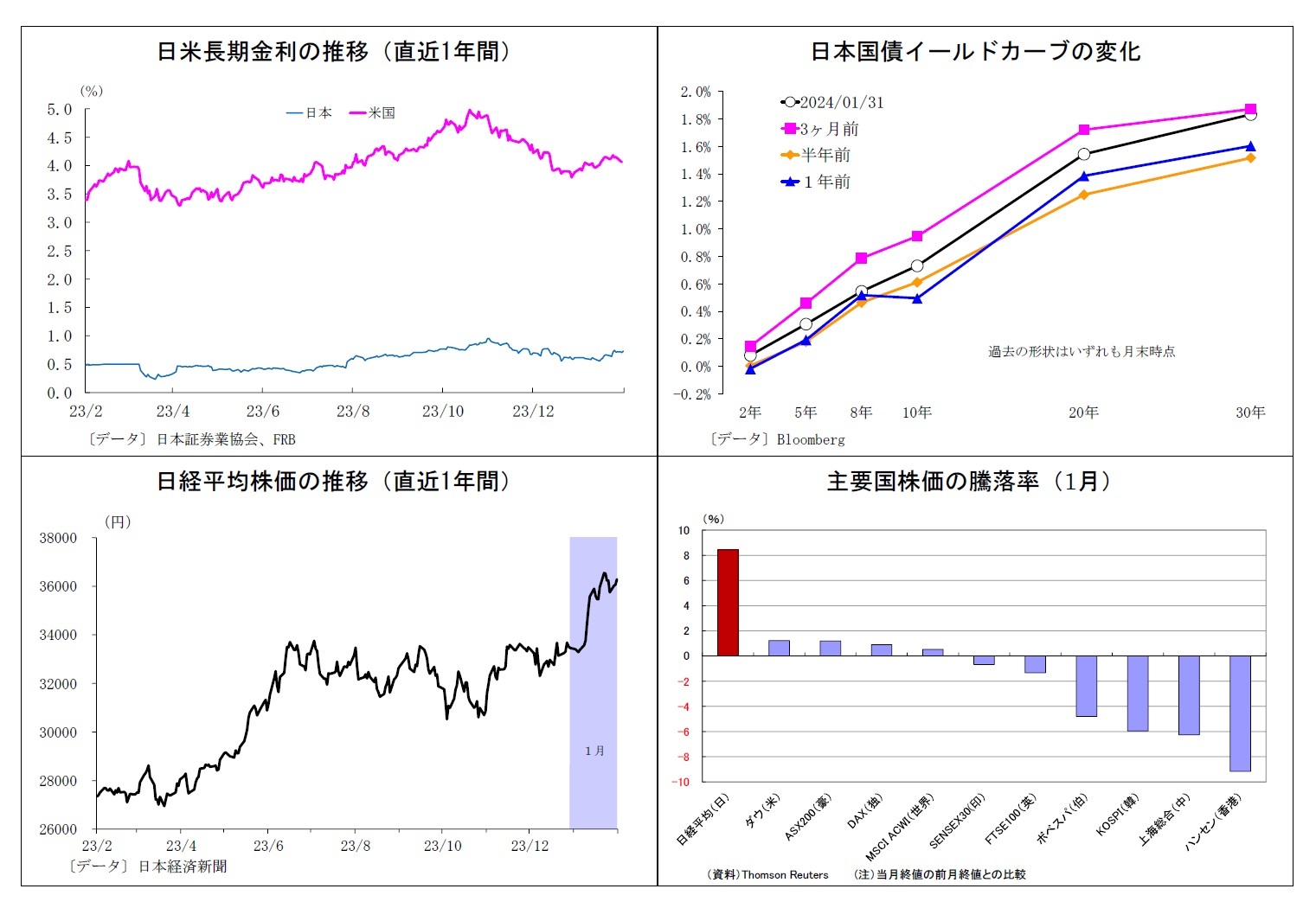

1月の動き(↗) 月初0.6%台前半でスタートし、月末は0.7%台前半に。

月初、能登半島地震の発生を受けて日銀による早期の金融政策正常化観測が後退し、8日に0.5%台後半に低下。しばらく同水準を中心とする推移が続いた後、FRB高官による利下げ観測けん制を受けた米金利上昇が波及し、17日に0.6%台を回復した。その後、日銀MPM後の展望レポートや植田総裁会見の内容がタカ派的と受け止められ、早期の正常化が意識されたことでさらに上昇し、25日に0.7%台半ばに到達。月終盤には、米物価指標の鈍化や中東の地政学リスクへの警戒で一旦低下したものの、日銀「主な意見(1月MPM分)」を受けた早期正常化観測の高まりが上昇要因となり、月末は0.7%台前半で終了した。

1月の動き(↗) 月初0.6%台前半でスタートし、月末は0.7%台前半に。

月初、能登半島地震の発生を受けて日銀による早期の金融政策正常化観測が後退し、8日に0.5%台後半に低下。しばらく同水準を中心とする推移が続いた後、FRB高官による利下げ観測けん制を受けた米金利上昇が波及し、17日に0.6%台を回復した。その後、日銀MPM後の展望レポートや植田総裁会見の内容がタカ派的と受け止められ、早期の正常化が意識されたことでさらに上昇し、25日に0.7%台半ばに到達。月終盤には、米物価指標の鈍化や中東の地政学リスクへの警戒で一旦低下したものの、日銀「主な意見(1月MPM分)」を受けた早期正常化観測の高まりが上昇要因となり、月末は0.7%台前半で終了した。

(ドル円レート)

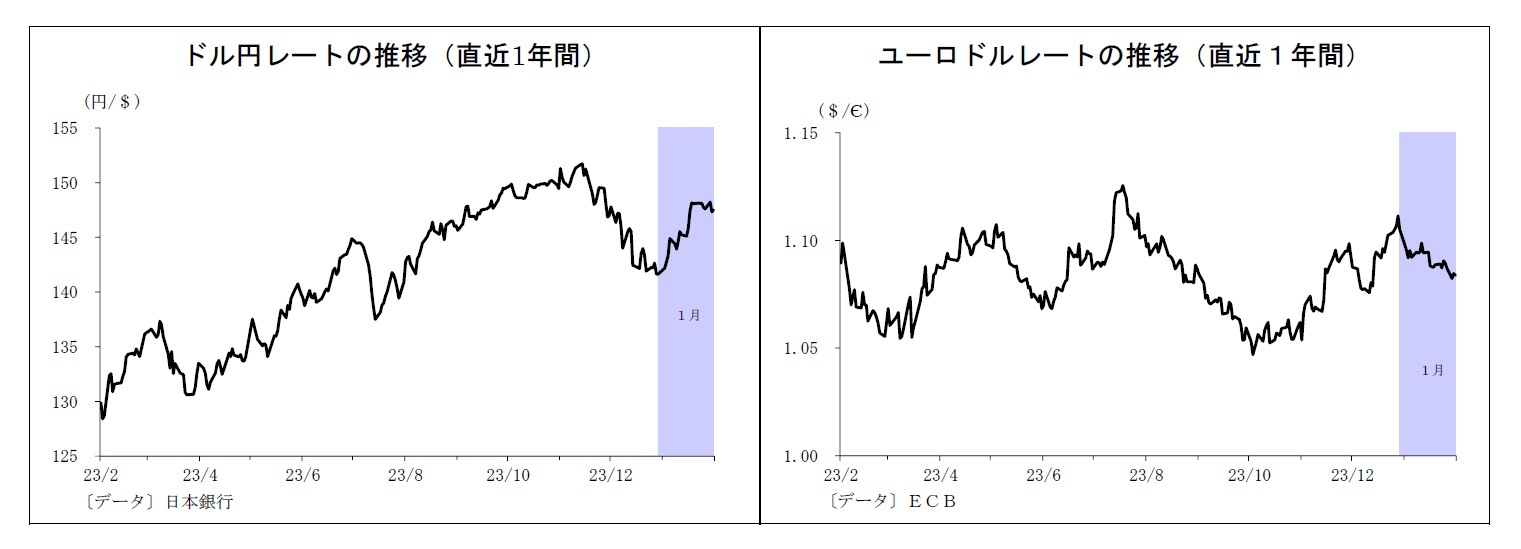

1月の動き(↗) 月初143円台前半でスタートし、月末は147円台半ばに。

月初、能登半島地震発生を受けた日銀による早期正常化観測の後退に加え、良好な米経済指標を受けた米利下げ観測の後退もあり円安が進行し、5日に144円台に上昇。さらに株価上昇に伴うリスク選好的な円売りも巻き込む形で、11日には145円台を回復した。その後もFRB高官による利下げ観測へのけん制発言や堅調な米経済指標を受けてドル買いが進み、18日には148円台に到達した。その後は日銀MPM後の展望レポートや植田総裁会見の内容がタカ派的と受け止められ、25日に147円台後半に下落した。月終盤も堅調な米経済指標を受けたソフトランディング期待からドルが買われた一方で、米インフレ鈍化期待や日銀の早期正常化観測が円の下支えとなり、月末は147円台半ばで終了した。

1月の動き(↗) 月初143円台前半でスタートし、月末は147円台半ばに。

月初、能登半島地震発生を受けた日銀による早期正常化観測の後退に加え、良好な米経済指標を受けた米利下げ観測の後退もあり円安が進行し、5日に144円台に上昇。さらに株価上昇に伴うリスク選好的な円売りも巻き込む形で、11日には145円台を回復した。その後もFRB高官による利下げ観測へのけん制発言や堅調な米経済指標を受けてドル買いが進み、18日には148円台に到達した。その後は日銀MPM後の展望レポートや植田総裁会見の内容がタカ派的と受け止められ、25日に147円台後半に下落した。月終盤も堅調な米経済指標を受けたソフトランディング期待からドルが買われた一方で、米インフレ鈍化期待や日銀の早期正常化観測が円の下支えとなり、月末は147円台半ばで終了した。

(ユーロドルレート)

1月の動き(↘) 月初1.09ドル台半ばでスタートし、月末は1.08ドル台半ばに。

ECB、FRBともに利下げへの距離感がテーマとなるなか、金融政策に大きな違いが見出しにくく、月初から月半ばにかけて、1.09ドル台での一進一退の推移が継続。16日には、FRB高官による利下げ観測へのけん制発言を受けたドル高圧力によってやや下落し、1.08ドル台後半に。その後、ECB理事会を控えた持ち高調整が入り、24日には一旦1.09ドル台を回復したものの、理事会後のラガルド総裁会見が想定していたよりもハト派的であったとの受け止めが広がり、25日には再び1.08ドル台へ。さらにECB高官によるハト派的な発言もユーロの上値を抑制し、月末は1.08ドル台半ばで終了した。

1月の動き(↘) 月初1.09ドル台半ばでスタートし、月末は1.08ドル台半ばに。

ECB、FRBともに利下げへの距離感がテーマとなるなか、金融政策に大きな違いが見出しにくく、月初から月半ばにかけて、1.09ドル台での一進一退の推移が継続。16日には、FRB高官による利下げ観測へのけん制発言を受けたドル高圧力によってやや下落し、1.08ドル台後半に。その後、ECB理事会を控えた持ち高調整が入り、24日には一旦1.09ドル台を回復したものの、理事会後のラガルド総裁会見が想定していたよりもハト派的であったとの受け止めが広がり、25日には再び1.08ドル台へ。さらにECB高官によるハト派的な発言もユーロの上値を抑制し、月末は1.08ドル台半ばで終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年02月02日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金価格はまだ上がる?~内外金相場のテーマと見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金価格はまだ上がる?~内外金相場のテーマと見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.