- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 植田日銀スタート後の7カ月を振り返る~序盤の評価と今後の課題

2023年11月08日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(10月)

(日銀)YCC柔軟化を決定

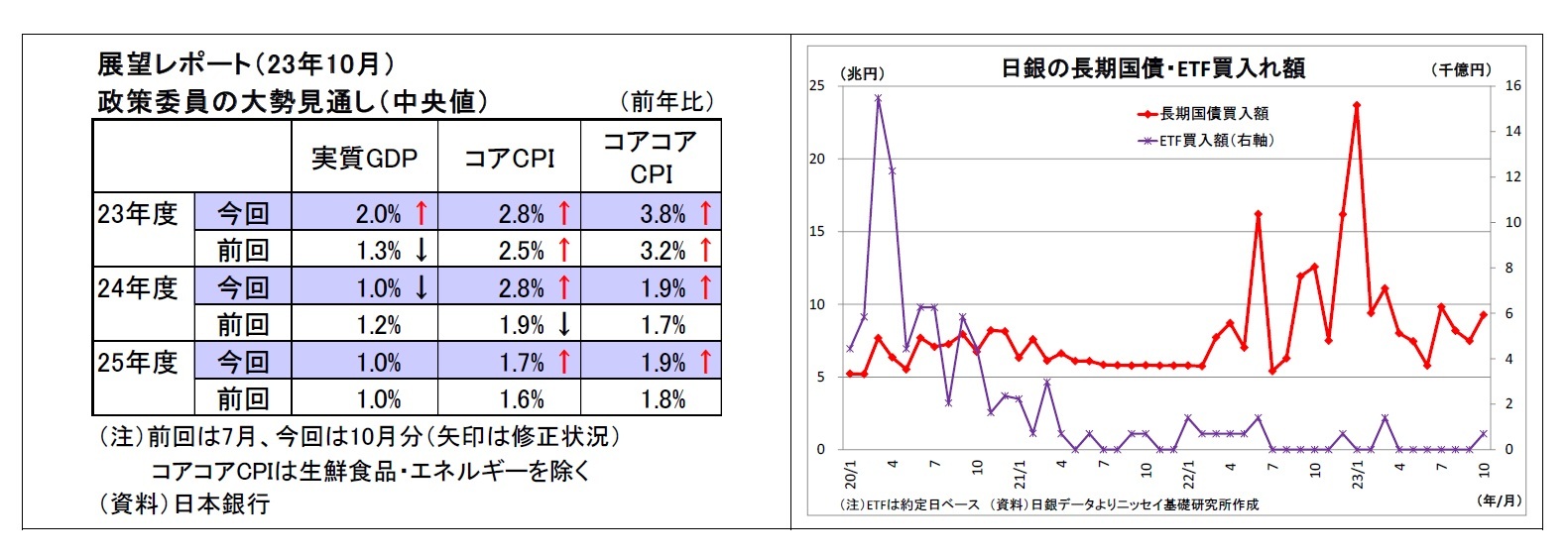

日銀は10月30日~31日に開催した金融政策決定会合において、長短金利操作(YCC)の運用をさらに柔軟化することを決定した。長期金利の目標水準を引き続きゼロ%程度とする一方で、前回までその変動幅の目途としていた「±0.5%程度」の記述を削除、長期金利の事実上の上限(連続指値オペの水準)としていた「1.0%」についても「目途」に格下げし、長期金利の1.0%超への上昇を一定程度容認する形とした。

同時に公表された展望レポートでは、政策委員の大勢見通し(中央値)として、2023年度から25年度にかけての消費者物価上昇率(生鮮食品を除く)を前回7月分からそれぞれ上方修正した。とりわけ2024年度については前回の1.9%から2.8%へと大幅に上方修正されており、3年連続で2%を大幅に超えるとの見通しが示された。上方修正の主因としては、(1)既往の輸入物価の上昇を起点とする価格転嫁の影響が長引いていることと、(2)このところの原油価格の上昇が挙げられている(総裁会見にて)。ただし、予測最終年度である2025年度については前回から小幅な上方修正の1.7%に留め、2%の物価目標を下回るとの見通しを引き続き維持している。

会合後の総裁会見では、「物価見通し実現の確度が少し高まっている」と言及しつつも、「現時点では物価安定の目標の持続的・安定的な実現を十分な確度をもって見通せる状況には、なお至っていない」との認識の下、粘り強く金融緩和を続けていくとの方針が示された。

そうしたなか、今回のYCCのさらなる柔軟化(長期金利1%超の上昇容認)の理由については、「不確実性がきわめて高い状況が続く中、今後の情勢変化に応じて、金融市場で円滑な長期金利形成が行われるよう、(中略)柔軟性を高めておくことが適当と判断した」、「長期金利の上限を厳格に抑えることは、実質金利の抑制を介して、強力な金融緩和効果を持つ反面、副作用も大きくなり得る」と説明した。このところ、長期金利が上昇して1%が視野に入ってきたため、1%で厳格に抑えると、昨年のようにイールドカーブの歪みや円安進行の加速をもたらす恐れが高まっていたことが大きかったと考えられる。実際、総裁も今回の措置の背景として、大幅な米金利上昇による金利上昇圧力の波及と(日銀の)物価見通し上振れがあることを認めている。また、柔軟化の狙いの一つとして市場機能の回復についても言及した。

「1%を超える金利上昇をどこまで認めるか」については、「(日銀による)調節運営のもとで、長期金利に上昇圧力がかかる場合であっても、1%を大幅に上回るとはみていない」との見解を示したうえで、基本的な考え方として、「根拠が薄い投機的な動きによる金利上昇については機動的なオペで抑える、もう少しファンダメンタルズに伴った実勢のある金利上昇については多少の上昇を許す」と言及した。

どうなれば物価目標達成の見通しが得られるかについて、総裁は「基本的には物価上昇が、(中略)賃金上昇に跳ね返るということ、これが続いていくということ。それから裏側で賃金が上がったことが物価、特にサービス価格等をまた引き上げていくこと。この両方がぐるぐる、物価でいえば 2%に近いところで回り続けるということが必要、あるいはそういうふうになりそうだという見極めが必要」と説明し、一つの重要なポイントとして来年の春闘を挙げた。そして、来年の賃上げに関しては、「労働市場の需給が、構造的に引き締まっていること、(中略)企業収益が全体としてはかなり好調であること等を勘案しますと、ある程度来年の賃金について期待できる」と期待感を表明した。ただし、目標達成の見通し判断については、賃金だけでなく、「同時に賃金から物価への波及も順調に進んでるかどうかという点も重要ですので、それを含めて総合的に判断する」と述べた。

物価目標達成の見通しが立ちそうな場合に、YCCの撤廃とマイナス金利の解除の順序がどうなるかについては、「経済・金融情勢次第で決め打ちはしていない、ただし、目標達成の見通しが立つまでは両者とも継続をする」と言質を与えなかった。

なお、再び進行している円安に関連して、植田総裁は、「為替レートについては、ファンダメンタルズに沿って安定的に動くことが望ましい」と従来の基本スタンスに言及したうえで、「われわれの物価見通し等に大きな影響が出るということであれば、それは政策の変更に結びつき得る」とやや踏み込んだ。

日銀は10月30日~31日に開催した金融政策決定会合において、長短金利操作(YCC)の運用をさらに柔軟化することを決定した。長期金利の目標水準を引き続きゼロ%程度とする一方で、前回までその変動幅の目途としていた「±0.5%程度」の記述を削除、長期金利の事実上の上限(連続指値オペの水準)としていた「1.0%」についても「目途」に格下げし、長期金利の1.0%超への上昇を一定程度容認する形とした。

同時に公表された展望レポートでは、政策委員の大勢見通し(中央値)として、2023年度から25年度にかけての消費者物価上昇率(生鮮食品を除く)を前回7月分からそれぞれ上方修正した。とりわけ2024年度については前回の1.9%から2.8%へと大幅に上方修正されており、3年連続で2%を大幅に超えるとの見通しが示された。上方修正の主因としては、(1)既往の輸入物価の上昇を起点とする価格転嫁の影響が長引いていることと、(2)このところの原油価格の上昇が挙げられている(総裁会見にて)。ただし、予測最終年度である2025年度については前回から小幅な上方修正の1.7%に留め、2%の物価目標を下回るとの見通しを引き続き維持している。

会合後の総裁会見では、「物価見通し実現の確度が少し高まっている」と言及しつつも、「現時点では物価安定の目標の持続的・安定的な実現を十分な確度をもって見通せる状況には、なお至っていない」との認識の下、粘り強く金融緩和を続けていくとの方針が示された。

そうしたなか、今回のYCCのさらなる柔軟化(長期金利1%超の上昇容認)の理由については、「不確実性がきわめて高い状況が続く中、今後の情勢変化に応じて、金融市場で円滑な長期金利形成が行われるよう、(中略)柔軟性を高めておくことが適当と判断した」、「長期金利の上限を厳格に抑えることは、実質金利の抑制を介して、強力な金融緩和効果を持つ反面、副作用も大きくなり得る」と説明した。このところ、長期金利が上昇して1%が視野に入ってきたため、1%で厳格に抑えると、昨年のようにイールドカーブの歪みや円安進行の加速をもたらす恐れが高まっていたことが大きかったと考えられる。実際、総裁も今回の措置の背景として、大幅な米金利上昇による金利上昇圧力の波及と(日銀の)物価見通し上振れがあることを認めている。また、柔軟化の狙いの一つとして市場機能の回復についても言及した。

「1%を超える金利上昇をどこまで認めるか」については、「(日銀による)調節運営のもとで、長期金利に上昇圧力がかかる場合であっても、1%を大幅に上回るとはみていない」との見解を示したうえで、基本的な考え方として、「根拠が薄い投機的な動きによる金利上昇については機動的なオペで抑える、もう少しファンダメンタルズに伴った実勢のある金利上昇については多少の上昇を許す」と言及した。

どうなれば物価目標達成の見通しが得られるかについて、総裁は「基本的には物価上昇が、(中略)賃金上昇に跳ね返るということ、これが続いていくということ。それから裏側で賃金が上がったことが物価、特にサービス価格等をまた引き上げていくこと。この両方がぐるぐる、物価でいえば 2%に近いところで回り続けるということが必要、あるいはそういうふうになりそうだという見極めが必要」と説明し、一つの重要なポイントとして来年の春闘を挙げた。そして、来年の賃上げに関しては、「労働市場の需給が、構造的に引き締まっていること、(中略)企業収益が全体としてはかなり好調であること等を勘案しますと、ある程度来年の賃金について期待できる」と期待感を表明した。ただし、目標達成の見通し判断については、賃金だけでなく、「同時に賃金から物価への波及も順調に進んでるかどうかという点も重要ですので、それを含めて総合的に判断する」と述べた。

物価目標達成の見通しが立ちそうな場合に、YCCの撤廃とマイナス金利の解除の順序がどうなるかについては、「経済・金融情勢次第で決め打ちはしていない、ただし、目標達成の見通しが立つまでは両者とも継続をする」と言質を与えなかった。

なお、再び進行している円安に関連して、植田総裁は、「為替レートについては、ファンダメンタルズに沿って安定的に動くことが望ましい」と従来の基本スタンスに言及したうえで、「われわれの物価見通し等に大きな影響が出るということであれば、それは政策の変更に結びつき得る」とやや踏み込んだ。

(受け止めと今後の予想)

日銀が7月末のYCC柔軟化からわずか3ヵ月で更なる柔軟化に踏み切ったのは、想定外の金利上昇を受けて、7月時点で「念のための上限キャップ」(植田総裁)と見ていた長期金利の上限に到達し、副作用が高まるリスクが俄かに増したためだろう。

今回の柔軟化によって、もともと世界的にも異例で、債券市場の機能度低下などの強い副作用を持つYCCが形骸化されること自体は望ましい動きと考えている。ただし、以前設定した上限である1%に近付いたからといって上限を引き上げるのであれば、そもそも上限ではなかったことになる。なし崩し的な政策修正という印象も否めず、日銀の政策運営に対する信頼性に疑問符が付きかねないというリスクもある。

今後の金融政策については、植田日銀は物価目標の持続的・安定的達成への自信を強めつつあり、近い将来における大規模緩和の正常化を指向していることも明白だ。

問題はそれがいつかなのだが、しばらくはそのためのデータを見極める時間帯になる。来年4月には、完全ではないにせよ、来春闘での比較的高い賃金上昇がデータとして確認できるため、正常化へ舵を切ると見ている(日銀の前向きな姿勢の強まり等を受けて従来の7月からやや前倒し)。

日銀は金融政策正常化の手順を全く明らかにしていないが、このタイミングでは、債券市場への副作用が大きく、市場の金利上昇圧力に弱いYCCの解除(「ゼロ%程度」としている目標水準を取り下げ)を先行させると見ている。

一方、米国経済は既往の利上げの影響や強制貯蓄の枯渇などによって今後減速に向かい、来年4月の段階ではまだ十分な持ち直しが確認できていない可能性が高い。従って、今のところ、利上げに当たるマイナス金利政策の解除は慎重を期して2025年春に先送りしたうえで、国債買入れや指値オペの枠組みの継続とともに、市場金利の過度の上昇を抑えて緩和的な金融環境を継続させる役割を担わせると想定している。

日銀が7月末のYCC柔軟化からわずか3ヵ月で更なる柔軟化に踏み切ったのは、想定外の金利上昇を受けて、7月時点で「念のための上限キャップ」(植田総裁)と見ていた長期金利の上限に到達し、副作用が高まるリスクが俄かに増したためだろう。

今回の柔軟化によって、もともと世界的にも異例で、債券市場の機能度低下などの強い副作用を持つYCCが形骸化されること自体は望ましい動きと考えている。ただし、以前設定した上限である1%に近付いたからといって上限を引き上げるのであれば、そもそも上限ではなかったことになる。なし崩し的な政策修正という印象も否めず、日銀の政策運営に対する信頼性に疑問符が付きかねないというリスクもある。

今後の金融政策については、植田日銀は物価目標の持続的・安定的達成への自信を強めつつあり、近い将来における大規模緩和の正常化を指向していることも明白だ。

問題はそれがいつかなのだが、しばらくはそのためのデータを見極める時間帯になる。来年4月には、完全ではないにせよ、来春闘での比較的高い賃金上昇がデータとして確認できるため、正常化へ舵を切ると見ている(日銀の前向きな姿勢の強まり等を受けて従来の7月からやや前倒し)。

日銀は金融政策正常化の手順を全く明らかにしていないが、このタイミングでは、債券市場への副作用が大きく、市場の金利上昇圧力に弱いYCCの解除(「ゼロ%程度」としている目標水準を取り下げ)を先行させると見ている。

一方、米国経済は既往の利上げの影響や強制貯蓄の枯渇などによって今後減速に向かい、来年4月の段階ではまだ十分な持ち直しが確認できていない可能性が高い。従って、今のところ、利上げに当たるマイナス金利政策の解除は慎重を期して2025年春に先送りしたうえで、国債買入れや指値オペの枠組みの継続とともに、市場金利の過度の上昇を抑えて緩和的な金融環境を継続させる役割を担わせると想定している。

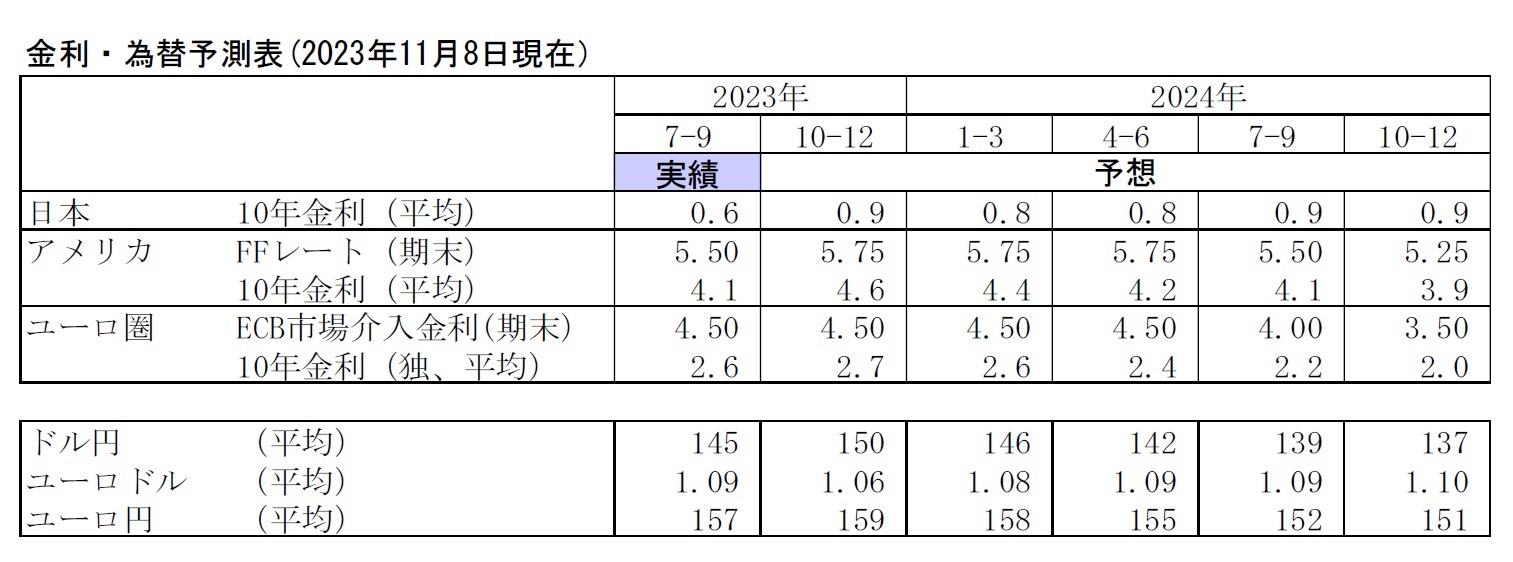

3.金融市場(10月)の振り返りと予測表

(10年国債利回り)

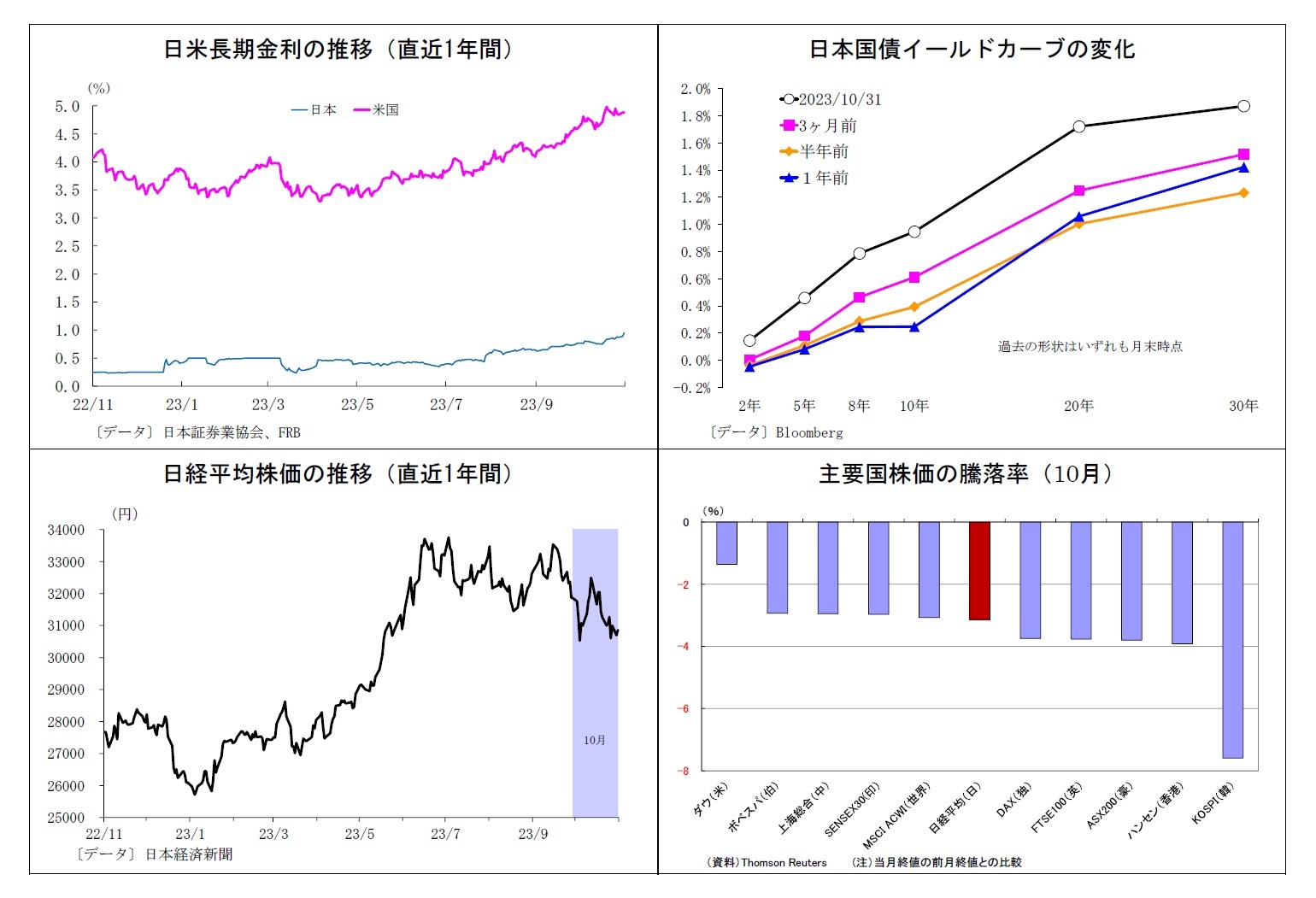

10月の動き(↗) 月初0.7%台後半でスタートし、月末は0.9%台半ばに。

月初、米金融引き締め長期化観測に伴う米金利上昇が波及し、4日に0.8%台に上昇。その後はFRB高官発言を受けた追加利上げ観測の後退やイスラエル情勢緊迫化に伴う安全資産需要によって米金利が低下し、12日には0.7%台半ばまで低下した。中旬以降は良好な経済指標を受けて米金利がさらに上昇したうえ、報道を受けて日銀のYCC再修正観測が浮上したことで水準を切り上げる展開となり、26日には0.8%台後半に到達。31日には決定会合において日銀がYCCを柔軟化し、長期金利の1%超えを容認したことから、0.9%台半ばまで上昇して終了した。

10月の動き(↗) 月初0.7%台後半でスタートし、月末は0.9%台半ばに。

月初、米金融引き締め長期化観測に伴う米金利上昇が波及し、4日に0.8%台に上昇。その後はFRB高官発言を受けた追加利上げ観測の後退やイスラエル情勢緊迫化に伴う安全資産需要によって米金利が低下し、12日には0.7%台半ばまで低下した。中旬以降は良好な経済指標を受けて米金利がさらに上昇したうえ、報道を受けて日銀のYCC再修正観測が浮上したことで水準を切り上げる展開となり、26日には0.8%台後半に到達。31日には決定会合において日銀がYCCを柔軟化し、長期金利の1%超えを容認したことから、0.9%台半ばまで上昇して終了した。

(ドル円レート)

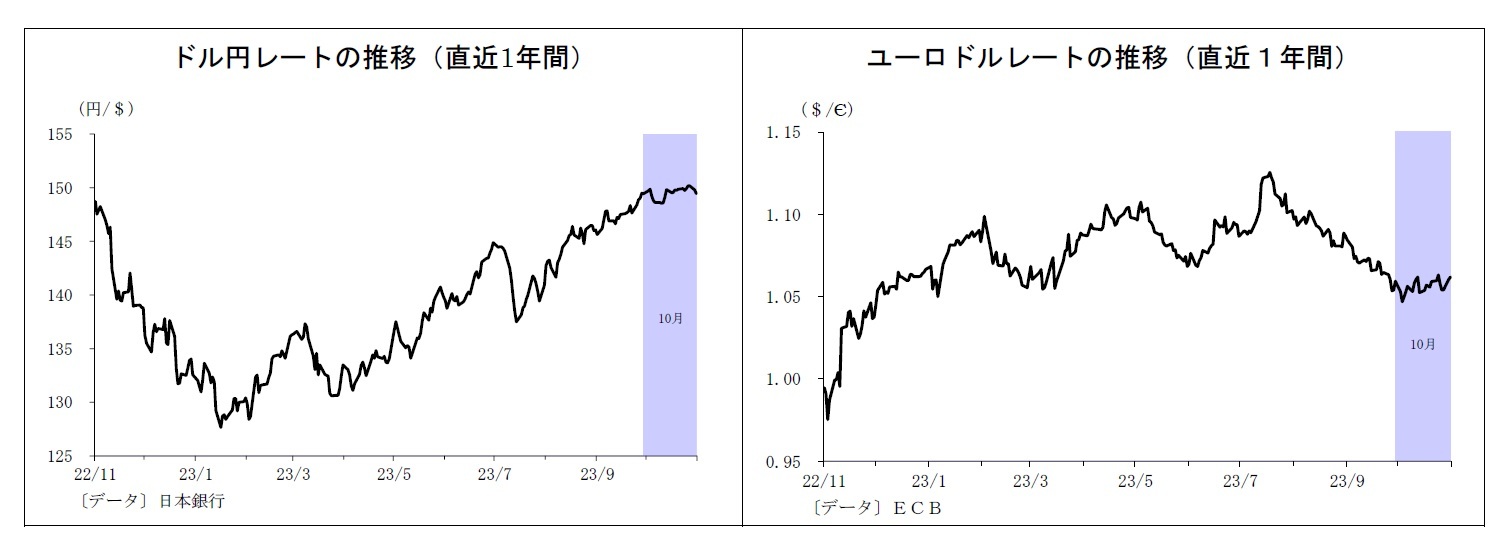

10月の動き(→) 月初149円台後半でスタートし、月末は149円台半ばに。

月の下旬にかけて、金融引き締めの長期化観測や国債増発を背景とする米金利の上昇によるドル高圧力が強い状態が続いたが、日本政府による円買い介入への警戒感が円の下値を支え、概ね148円~149円台での膠着した推移が継続。特に3日に150円を突破した直後に円が3円近く急伸する場面があり、円買い介入との見方が広がったことが市場参加者の介入への警戒感を増幅させた(月末には介入ではなかったことが判明)。26日には米金利が一段と上昇したことを追い風に円の下値を試す動きが強まり150円の節目を突破したが、月末には日米中銀会合を控えて持ち高調整が入り、149円台半ばで終了した。

10月の動き(→) 月初149円台後半でスタートし、月末は149円台半ばに。

月の下旬にかけて、金融引き締めの長期化観測や国債増発を背景とする米金利の上昇によるドル高圧力が強い状態が続いたが、日本政府による円買い介入への警戒感が円の下値を支え、概ね148円~149円台での膠着した推移が継続。特に3日に150円を突破した直後に円が3円近く急伸する場面があり、円買い介入との見方が広がったことが市場参加者の介入への警戒感を増幅させた(月末には介入ではなかったことが判明)。26日には米金利が一段と上昇したことを追い風に円の下値を試す動きが強まり150円の節目を突破したが、月末には日米中銀会合を控えて持ち高調整が入り、149円台半ばで終了した。

(ユーロドルレート)

10月の動き(↗) 月初1.05ドル台前半でスタートし、月末は1.06ドル台前半に。

月を通じて、1.05ドル台を中心とする一進一退の展開が継続。基本的に米金融引き締め長期化観測などを背景とする米金利上昇や欧州の経済指標悪化がユーロ安ドル高圧力となった。ただし、ユーロの下値も堅く、米金利上昇が一服する場面で水準を戻したことで、ユーロドルは方向感を欠く展開が続いた。ECBは26日の理事会で11会合ぶりの利上げ見送りを決定したが、市場の大方の予想通り、かつFRBも11月初旬の利上げ見送りが既定路線と見なされていたため、為替への影響は限定的となった。月末は1.06ドル台前半で終了した。

10月の動き(↗) 月初1.05ドル台前半でスタートし、月末は1.06ドル台前半に。

月を通じて、1.05ドル台を中心とする一進一退の展開が継続。基本的に米金融引き締め長期化観測などを背景とする米金利上昇や欧州の経済指標悪化がユーロ安ドル高圧力となった。ただし、ユーロの下値も堅く、米金利上昇が一服する場面で水準を戻したことで、ユーロドルは方向感を欠く展開が続いた。ECBは26日の理事会で11会合ぶりの利上げ見送りを決定したが、市場の大方の予想通り、かつFRBも11月初旬の利上げ見送りが既定路線と見なされていたため、為替への影響は限定的となった。月末は1.06ドル台前半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年11月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/08/04 | 長期金利1.6%到達は通過点か?~今後の金利見通し | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【植田日銀スタート後の7カ月を振り返る~序盤の評価と今後の課題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

植田日銀スタート後の7カ月を振り返る~序盤の評価と今後の課題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.