- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 植田日銀スタート後の7カ月を振り返る~序盤の評価と今後の課題

文字サイズ

- 小

- 中

- 大

1.トピック:植田日銀スタート後の7カ月を振り返る

(1) 政策修正等の動き

まず、政策修正等の動きについて時系列に沿って振り返ると(表紙図表参照)、植田日銀は初回の金融政策決定会合(以下、MPMと表記)である4月MPMにおいて、フォワードガイダンスについて以下3点の修正を行った。

・冒頭に「日本銀行は、内外の経済や金融市場を巡る不確実性がきわめて高い中、経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現することを目指していく」との基本姿勢を追加

・政府によって新型コロナの5類への変更が正式決定されたことを受けて、コロナに関する文言を削除

・従来、「現在の長短金利の水準、または、それを下回る水準で推移することを想定」としていた政策金利のガイダンスを削除

さらに同MPMにおいて、日本がデフレに陥ってからの過去25年間における金融政策運営について、1年から1年半程度の時間をかけてレビューすることも決定した。

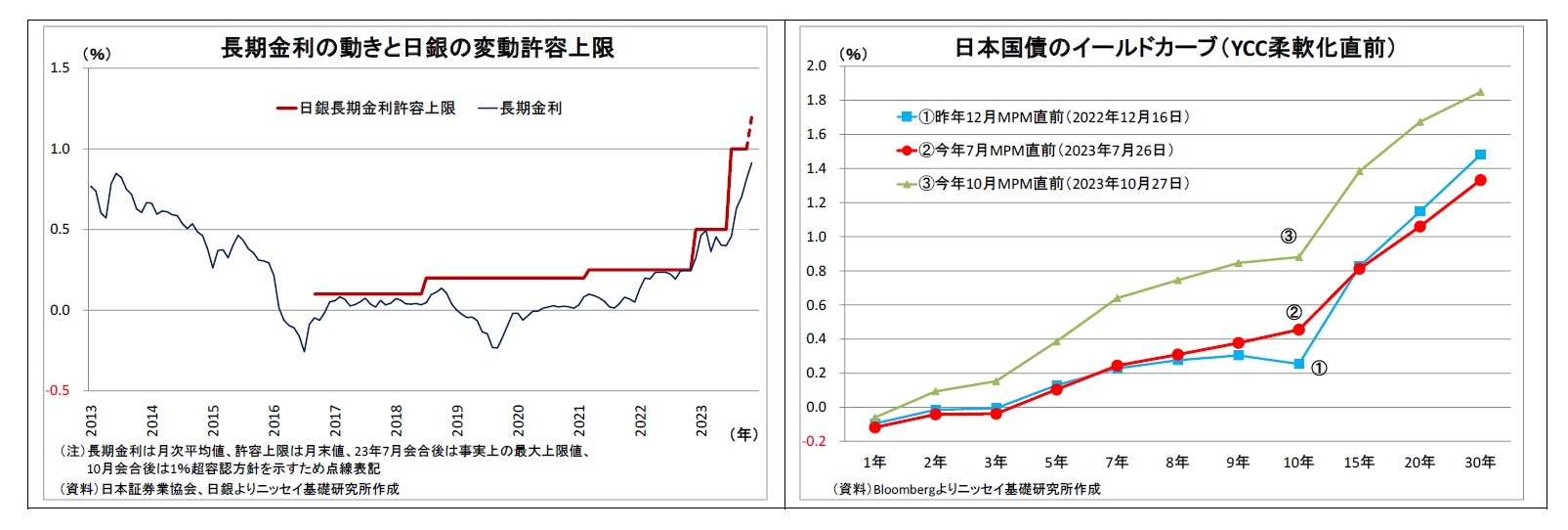

その後、植田日銀は7月のMPMにおいてイールドカーブ・コントロール(以下、YCCと表記)の柔軟化に踏み切り、従来0.5%程度としていた長期金利(10年国債利回り)の許容上限を最大1%へと引き上げた1。

さらに直近10月MPMにおいて再びYCCの柔軟化を決定し、長期金利の1.0%超への上昇を一定程度容認する形とした(具体的な措置はP6参照)。

さらに、黒田日銀の昨年12月の上限引き上げ(0.25%程度→0.5%程度)と植田日銀のもとでの2回(今年7月・10月)の上限引き上げは意味合いが異なる。昨年12月の上限引き上げは、市場で金利上昇圧力が高まるなかで日銀がYCCを厳格に運用して長期金利の上限を死守した結果、イールドカーブ(以下、YC)に歪み2が生じ、債券市場に混乱が生じ、企業の資金調達にも悪影響が出たことや円安が加速したことを受けて、そうした副作用の是正策として実施されたものだ。

一方、今年7月・10月の長期金利上限引き上げはYCの歪み発生を受けた対応ではない。YCは右肩上がりの状態ではあったものの、日銀が長期金利の上限を死守することで大きな副作用が発生する前に、それを予防するための措置として実施されたものだ。

1 具体的な措置としては、(1)長期金利(10年国債利回り)の誘導目標は「ゼロ%程度」のまま存置、(2)長期金利の変動幅は従来の「±0.5%程度」を存置しつつ位置づけを「目途」へと格下げ、(3)連続指値オペ実施に際しての(長期金利)水準を「0.5%」から「1.0%」へ引き上げ。

2 日銀が上限を設定している10年ゾーンの国債利回りがより年限の短いゾーンの利回りを下回る状況

(2) 情報発信

(2) 情報発信また、この間の情報発信についても変化が見られる。「物価安定の目標の持続的・安定的な実現について十分な確度をもって見通せる状況には、なお至っていないため、粘り強く金融緩和を続ける」との姿勢は一貫しているものの、この7カ月の間でハト派色がだいぶ和らいでいる。

具体的には、発足当初は「そもそも金融緩和の効果が大まかには金利のゼロ制約でかなり制限されているという中では、(2%の物価目標は)そう簡単な目標ではない」、「前体制からの大規模緩和を現状では継続する」(4月10日植田総裁就任会見)など緩和継続姿勢を強調した発言が多かった。

それが、最近では、「物価見通し実現の確度が少し高まっている」、(重要なポイントである賃金について)「ある程度来年の賃金について期待できる」(10月31日植田総裁会見)など、物価目標達成に向けて自信を強めている様子が目立つようになってきている。金融政策決定会合における主な意見(9月MPM分)でも、「賃金上昇を伴った物価上昇につながる好循環が生まれつつある」、「来年の賃上げ率が本年を上回る可能性も十分にある」など、政策委員(匿名)による前向きな発言が多く見受けられるようになった。

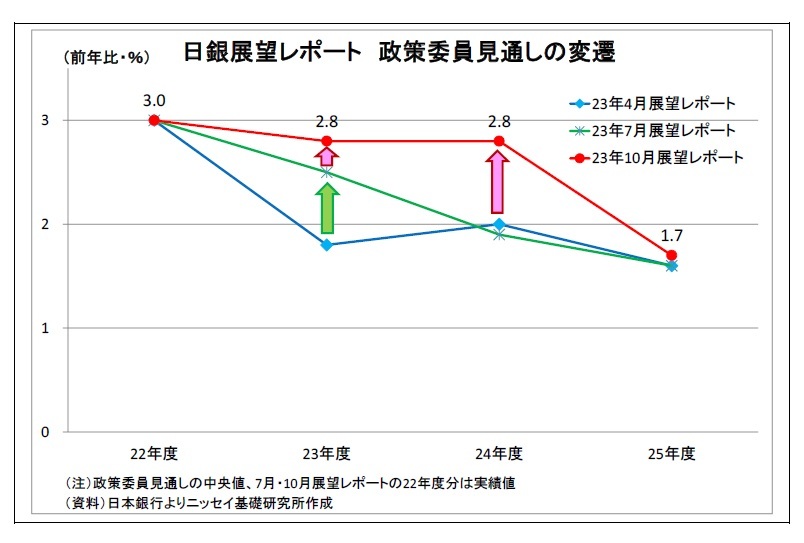

これに関連して、3ヵ月に一度公表される展望レポートにおける政策委員の物価見通しについても、金融緩和継続の根拠とすべく、予測最終年度こそ2%未満に留めているものの、回を追うごとに物価見通しの大幅な引き上げが行われてきた。

(1) 政策運営について

以上を踏まえて、植田日銀の7カ月間を筆者なりに評価すると、政策運営については概ね適切であったと受けとめている。この間にYCCの形骸化を進めたことは前向きに評価できる。

中央銀行が長期金利を操作する、とりわけ低位に抑え込むというYCCは世界的に見ても歴史的に見ても異例の措置であり、ある種劇薬と言える。実際、その副作用は大きく、長らく債券市場の機能度に悪影響を与えてきたに留まらず、昨年にはYCの歪みを発生させて市場に多大な悪影響をもたらした。植田日銀が、このように副作用が目立っていたYCCの上限を大きく引き上げ、形骸化を進めたことは金融緩和の副作用を是正するという面で効果が期待できる。

また、YCC柔軟化の主目的ではなかったとみられるものの、今のうちに長期金利など市場金利に動く余地を与え、水準を緩やかに引き上げておくことは、金融政策正常化の段階での急騰リスクを抑制することにも繋がり得る。つまり、将来の正常化に向けた布石が打たれたという側面もある。

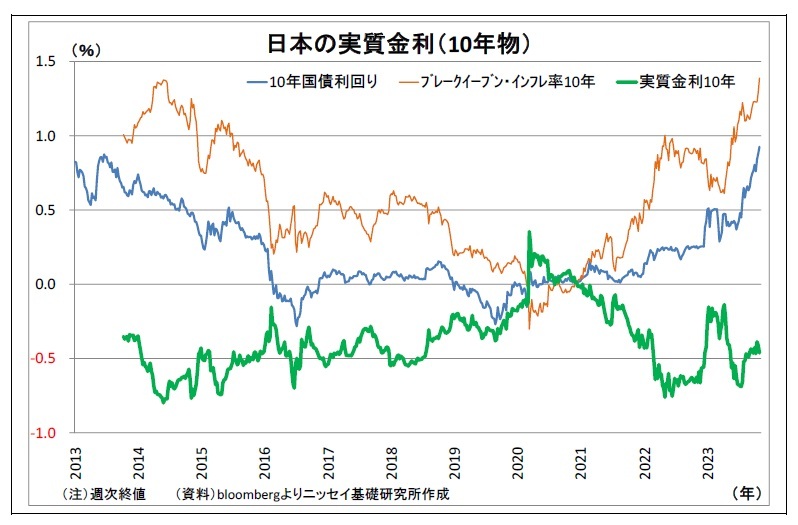

YCCの柔軟化を進めたことで長期金利の水準は約10年ぶりの水準にまで上昇しているが、この間、同時に市場の予想物価上昇率(ブレークイーブン・インフレ率)も大きく上昇してきたため、実質金利(長期金利-ブレークイーブン・インフレ率10年物)の水準は、異次元緩和後の平均的なレベルに留まっている。つまり、金融環境を大きく引き締めることを回避しつつ、柔軟化を進めることが出来たことになる。

YCCの柔軟化を進めたことで長期金利の水準は約10年ぶりの水準にまで上昇しているが、この間、同時に市場の予想物価上昇率(ブレークイーブン・インフレ率)も大きく上昇してきたため、実質金利(長期金利-ブレークイーブン・インフレ率10年物)の水準は、異次元緩和後の平均的なレベルに留まっている。つまり、金融環境を大きく引き締めることを回避しつつ、柔軟化を進めることが出来たことになる。

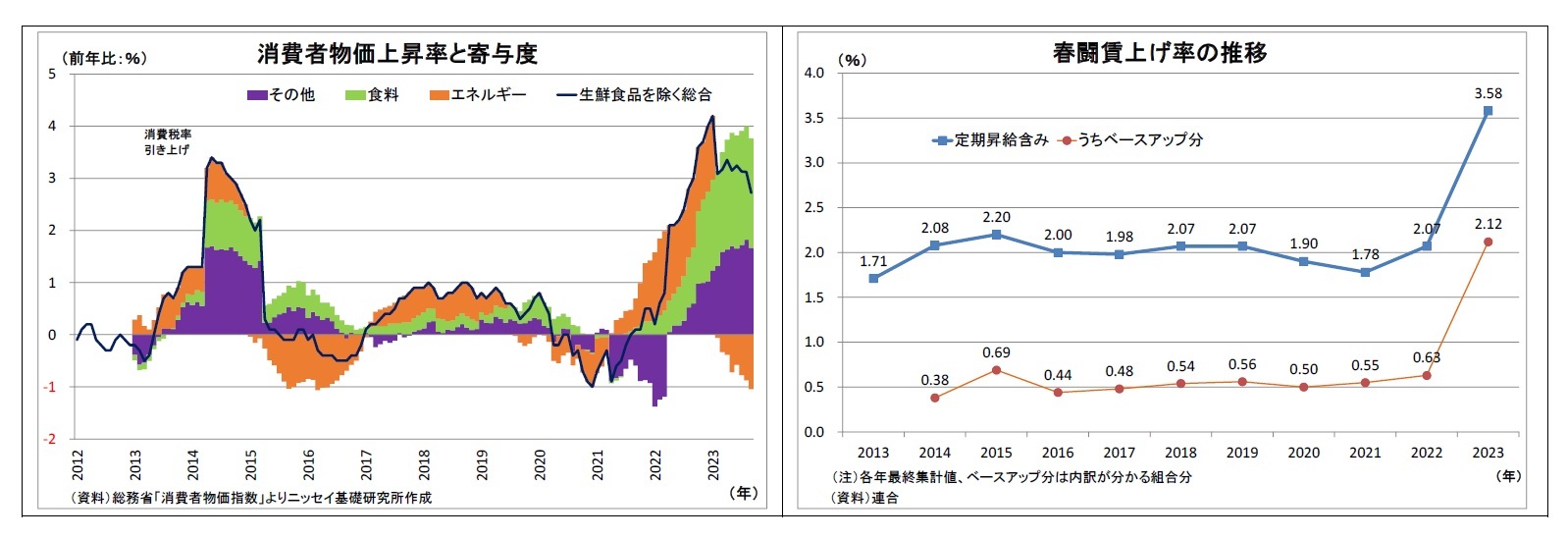

具体的な波及経路としては、「(1)コロナ禍による供給制約が残る中で経済活動が再開され、世界的に物価が急上昇、さらにロシアによるウクライナ侵攻による資源・エネルギー高が拍車をかける形に→(2)海外中央銀行が物価急騰を抑えるために急速な利上げを実施→(3)世界的な資源・エネルギー高に海外利上げに伴う円安が加わったことで輸入物価が急騰して国内でも価格転嫁が押し進められ、物価が大きく上昇→(4)近年にない物価上昇を受けて、世論や政治からの賃上げを求める声が高まり、もともと企業内で高まっていた人手不足への警戒感と共鳴する形で賃上げが加速→(5)輸入物価高の価格転嫁が長引く中、人件費増がサービス価格へ波及する可能性も高まりつつある」という連鎖反応が起きた。物価の上昇によって実質賃金の伸びはマイナス圏に落ち込んでいるものの、コロナ禍における強制貯蓄と経済再開に伴うペントアップ需要の発現が消費の支えとなり、景気の失速は回避、円安による輸出採算の改善も相まって、企業収益も改善基調が維持されてきた。

この間に日銀が緩和を維持したことも円安を助長し、足元の状況に多少寄与した面は否めないものの、主因・きっかけは海外発の資源・エネルギー高と利上げと考えられる。現に、黒田日銀では10年間にわたって大規模な緩和が継続されたが、賃金と物価の好循環は限定的であった。

他方、植田日銀のこれまでの情報発信は課題を残したと考えている。植田総裁の会見は極力平易な言葉を用いて論理的に語られており、「より多くの国民に分かりやすく説明しよう」という姿勢が伝わってくる点は好感が持てる。

ただし、市場との対話については円滑に行われたとは言い難い。2度にわたるYCCの柔軟化に際しては、日銀から予兆が発せられず、市場の織り込みが乏しいなかで唐突に実行された印象がある。YCCには「市場に先んじて織り込まれると金利上昇圧力によってYCに歪みが生じてしまう」という構造的な欠陥があるため、致し方が無い面はあるにせよ、もう少しやりようもあっただろう。こうした事例が続けば、日銀の政策運営と情報発信に対する市場の信頼性が損なわれかねない。

また、金融政策の先行きに対する指針が不十分である点も課題と考えている。植田総裁は金融政策の正常化に絡んで、「仮に物価の中心的な見通しが2%を超えていても、それに付随する確率(確度)が低い場合には政策変更に至らない可能性がある」との主旨を述べているが、確度を示す指標があるわけでもなく、「日銀がどれだけ確度を持っているか」について外部からうかがい知ることは難しい。

さらに植田日銀は、金融政策正常化に踏み切る条件や時期、正常化の手順についての具体的な手掛かりを殆ど提示していない。植田総裁も正常化に関連した問いに対しては「その時点の経済・金融情勢次第」、「決め打ちできない」など曖昧な回答が目立つ。政策の自由度を確保しておくという狙いがあると推測されるが、行き過ぎれば不要な思惑を招き、市場が不安定化する事態もあり得る。

是非に関する議論はあるものの、3ヵ月に一度、委員による政策金利の見通しを公表しているFRBとの格差は大きい。

このように、一部課題はあるにせよ、発足後の植田日銀の政策は望ましい方向に進められたと考えている。しかし、植田日銀は今後も難しい舵取りを迫られる。むしろ、これからの方がより難易度が高いはずだ。

まずは、経済・物価情勢を見極め、可能であれば、適切なタイミングで金融政策の正常化に踏み切る判断をしなければならない。正常化が早すぎれば、物価目標の持続的・安定的達成を阻害しかねない一方、遅すぎれば、正常化の機会を逸したり、(可能性は低いと思うが)ビハインド・ザ・カーブに陥ったりするリスクがある。

そして、正常化を進める際には、市場や景気に過度の悪影響を及ぼさないように、正常化の手順やペースを調整する必要がある。

そして、正常化を進める際には、市場や景気に過度の悪影響を及ぼさないように、正常化の手順やペースを調整する必要がある。日銀はこれまで、国際的に見ても極めて大規模な金融緩和を実施してきたため、手を引く際のインパクトも大きくなる可能性が高い。また、日銀は超低金利政策を長期にわたって続けてきたため、多くの市場参加者は利上げや金利上昇に不慣れだ。従って、今後はますます市場との対話の重要性が高まることになる。

また、現在は物価高をもたらす円安を抑制することが政治的に優先されており、金利が上昇していることに対する政治からの反発は目立っていないが、本来、金利上昇は財政出動の制約になりやすい。特に短期政策金利の引き上げについては、住宅ローンの変動金利上昇を通じて多くの国民に負担を及ぼすだけに、世論を気にする政治を突き動かすかもしれない。今後、正常化を進める際には、政治との対話力も試されることになる。

(2023年11月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/05 | 金(Gold)の強気相場は続くか~3600ドル到達後のNY金見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/08/04 | 長期金利1.6%到達は通過点か?~今後の金利見通し | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【植田日銀スタート後の7カ月を振り返る~序盤の評価と今後の課題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

植田日銀スタート後の7カ月を振り返る~序盤の評価と今後の課題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.