- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 中国の社会保障財政(2022年)【アジア・新興国】中国保険市場の最新動向(59)

2023年10月17日

文字サイズ

- 小

- 中

- 大

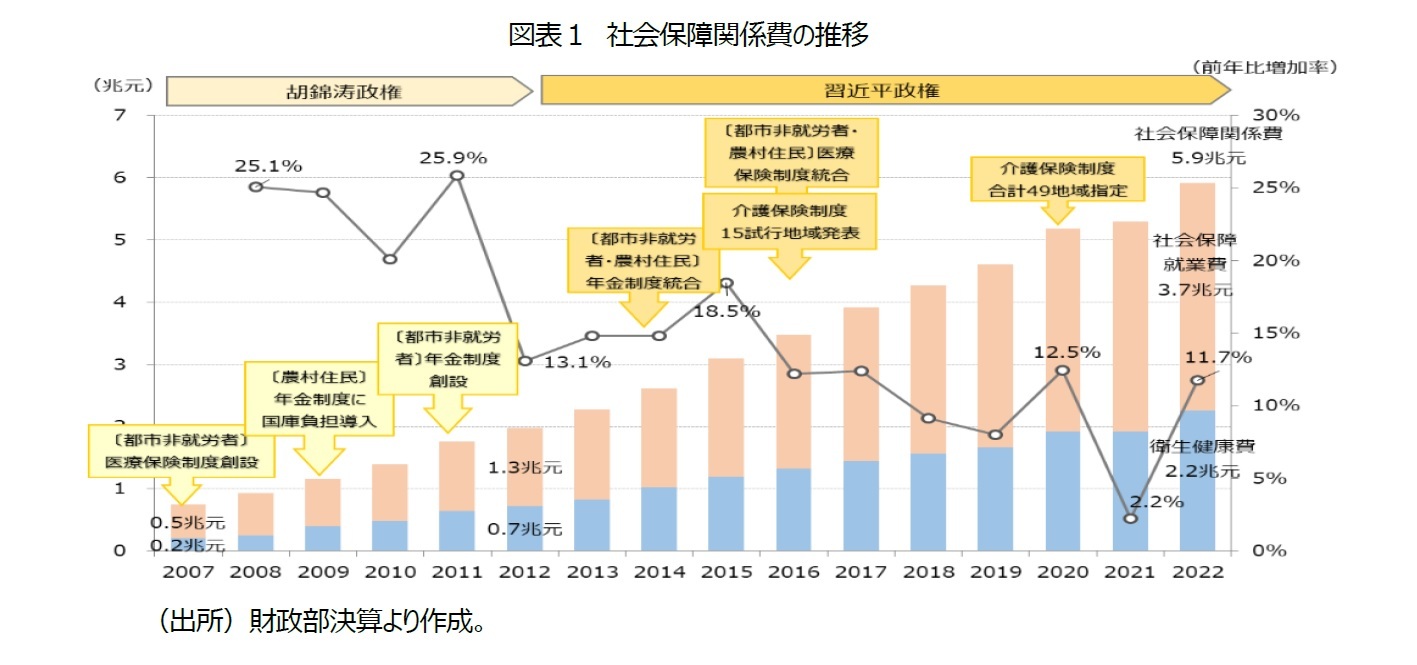

1――社会保障に関する経費は年間およそ6兆元(120兆円/2022年)、習近平政権以降の10年間で3倍に膨張。

中国財政部の決算発表によると、2022年、中国の社会保障に関する経費(社会保障関係費)は前年比11.7%増の5.9兆元(120兆円)となった。社会保障関係費は一貫して増加しており、習近平政権以降10年間で3倍の規模まで膨れ上がっている(図表1)。中国では社会保障関係費について明確な定めがないため、本稿では年金・失業・労災・就業・生活保障など社会保障関連の多くの経費を含む「社会保障就業費」(3.7兆元)、医療・衛生事業などの経費を中心とした「衛生健康費」(2.2兆元)を合計したものとし、その姿を概観する1。

図表1より、これまでも社会保障関係費が一貫して増加していることが分かる。しかし、前の胡錦涛政権下と現在の習近平政権下に分けてその状況をみると、増加の背景は異なると考えられる。

胡錦涛政権では経済の高度成長の下、拡大した諸格差を是正するために社会保険制度の創設や給付拡充を積極的に実施した。つまり、限られた国民を対象とする選別主義から、すべての国民を対象とする普遍主義への移行に伴う積極的な経費の増加と言える。それに伴って、社会保障関係費は前年比20%を超えるほど増加した。

一方、それを引き継いだ習近平政権以降は制度の統合、新たな制度(介護保険)の試行発表などにとどまり、大型の財政支出を伴う積極的な動きは見られない。経済成長の鈍化、財政赤字の拡大の中で、現行の制度を維持するだけでも経費がかさみ、それ以外での積極的な財政投入は控えられる傾向にある。2020年は新型コロナウイルス禍によって経費が増加したが、全体的には少子高齢化の更なる進展によって医療・年金を中心に経費が増加している点がうかがえる。

1 なお、住宅購入補助なども社会保障の1つとされているが、別の費目で計上されており、ここでは含めていない。

胡錦涛政権では経済の高度成長の下、拡大した諸格差を是正するために社会保険制度の創設や給付拡充を積極的に実施した。つまり、限られた国民を対象とする選別主義から、すべての国民を対象とする普遍主義への移行に伴う積極的な経費の増加と言える。それに伴って、社会保障関係費は前年比20%を超えるほど増加した。

一方、それを引き継いだ習近平政権以降は制度の統合、新たな制度(介護保険)の試行発表などにとどまり、大型の財政支出を伴う積極的な動きは見られない。経済成長の鈍化、財政赤字の拡大の中で、現行の制度を維持するだけでも経費がかさみ、それ以外での積極的な財政投入は控えられる傾向にある。2020年は新型コロナウイルス禍によって経費が増加したが、全体的には少子高齢化の更なる進展によって医療・年金を中心に経費が増加している点がうかがえる。

1 なお、住宅購入補助なども社会保障の1つとされているが、別の費目で計上されており、ここでは含めていない。

2――2022年は新型コロナ以降続く雇用状態の不安定化、生活保護や貧困対策の費用が増加。社会保障関係費は一般会計支出の22.7%と最大の支出。

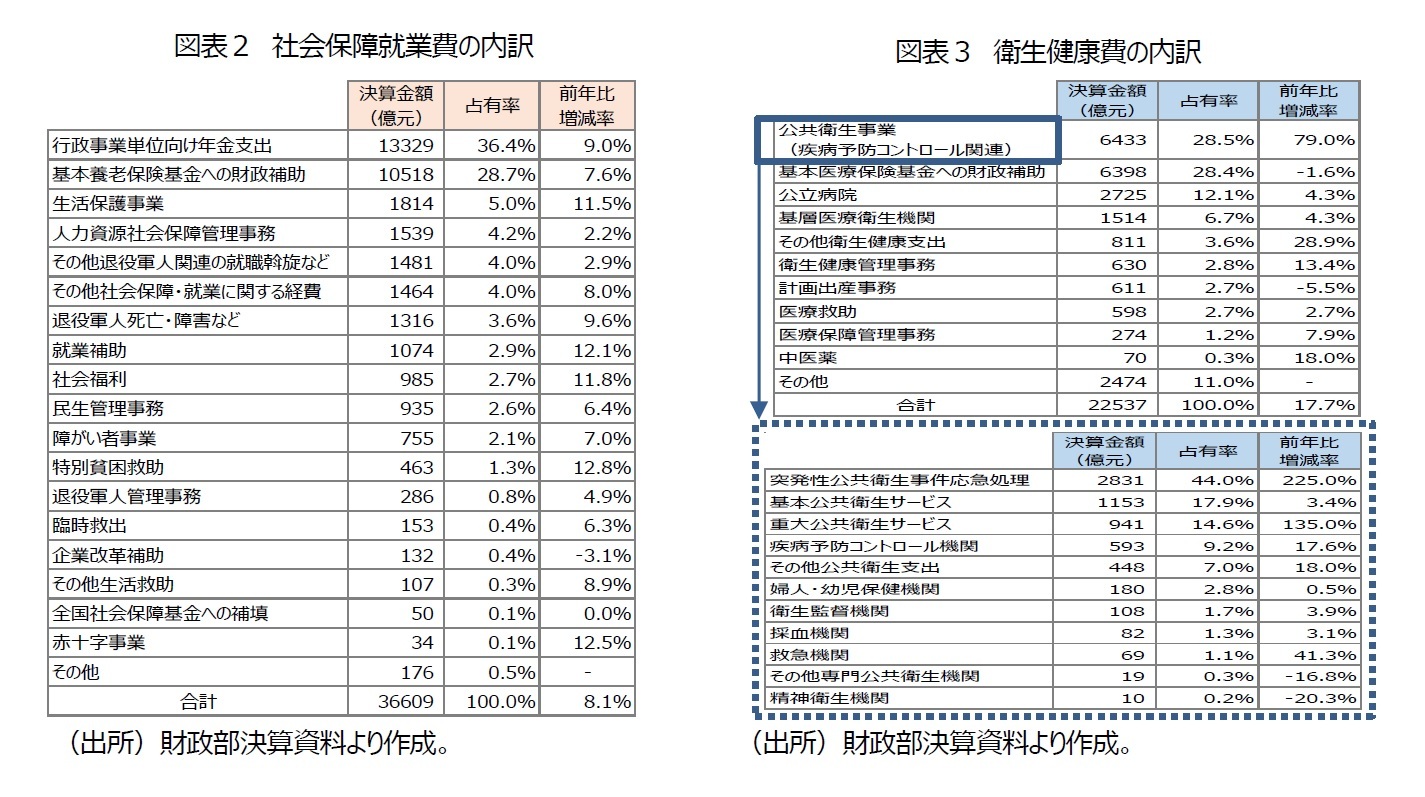

直近の2022年の「社会保障就業費」、「衛生健康費」の内訳を振り返ってみよう。社会保障就業費をみると、公的年金関連の支出が全体(3.7兆元)の65.1%と最も多くを占めている(図表2)。また、前年度からの増加率が高い項目をみると、生活保護事業、就業補助、社会福利、特別貧困救助などが挙げられ、新型コロナ以降続く雇用の不安定化、生活保護や貧困対策と関連する費用が増加していることがわかる。

衛生健康費をみると、新型コロナ関連の公共衛生事業(疾病予防コントロール関連)が全体の28.5%、公的医療保険基金への支出が28.4%を占めている(図表3)。特に、公共衛生事業は前年比79.0%増と大幅に増加している。更にその内訳をみると、突発性公共衛生事件応急処理、重大公共衛生サービスといずれも新型コロナ関連の費用、サービス費用に多くが拠出されており、2022年も新型コロナ対策に引き続き経費がかかった点が見えてくる。

衛生健康費をみると、新型コロナ関連の公共衛生事業(疾病予防コントロール関連)が全体の28.5%、公的医療保険基金への支出が28.4%を占めている(図表3)。特に、公共衛生事業は前年比79.0%増と大幅に増加している。更にその内訳をみると、突発性公共衛生事件応急処理、重大公共衛生サービスといずれも新型コロナ関連の費用、サービス費用に多くが拠出されており、2022年も新型コロナ対策に引き続き経費がかかった点が見えてくる。

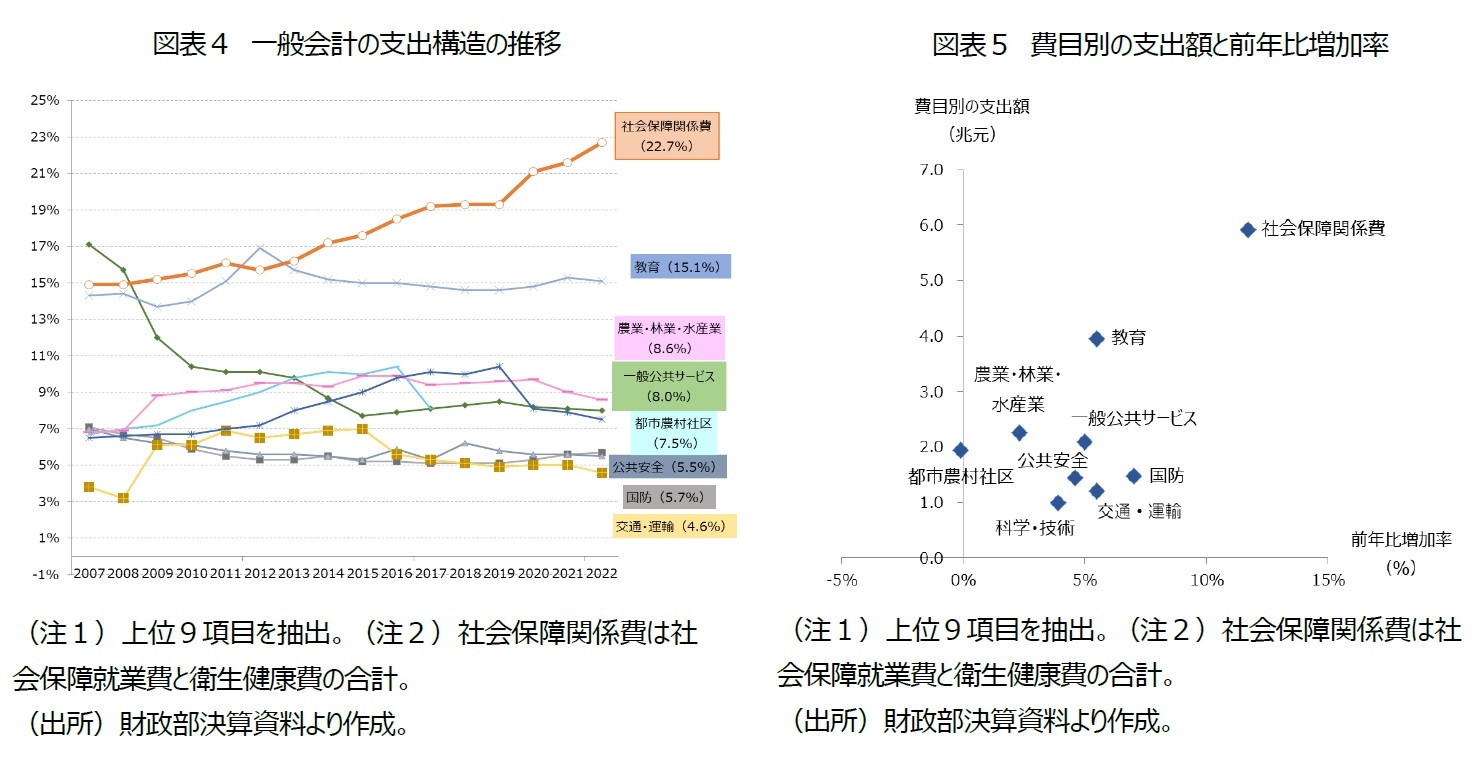

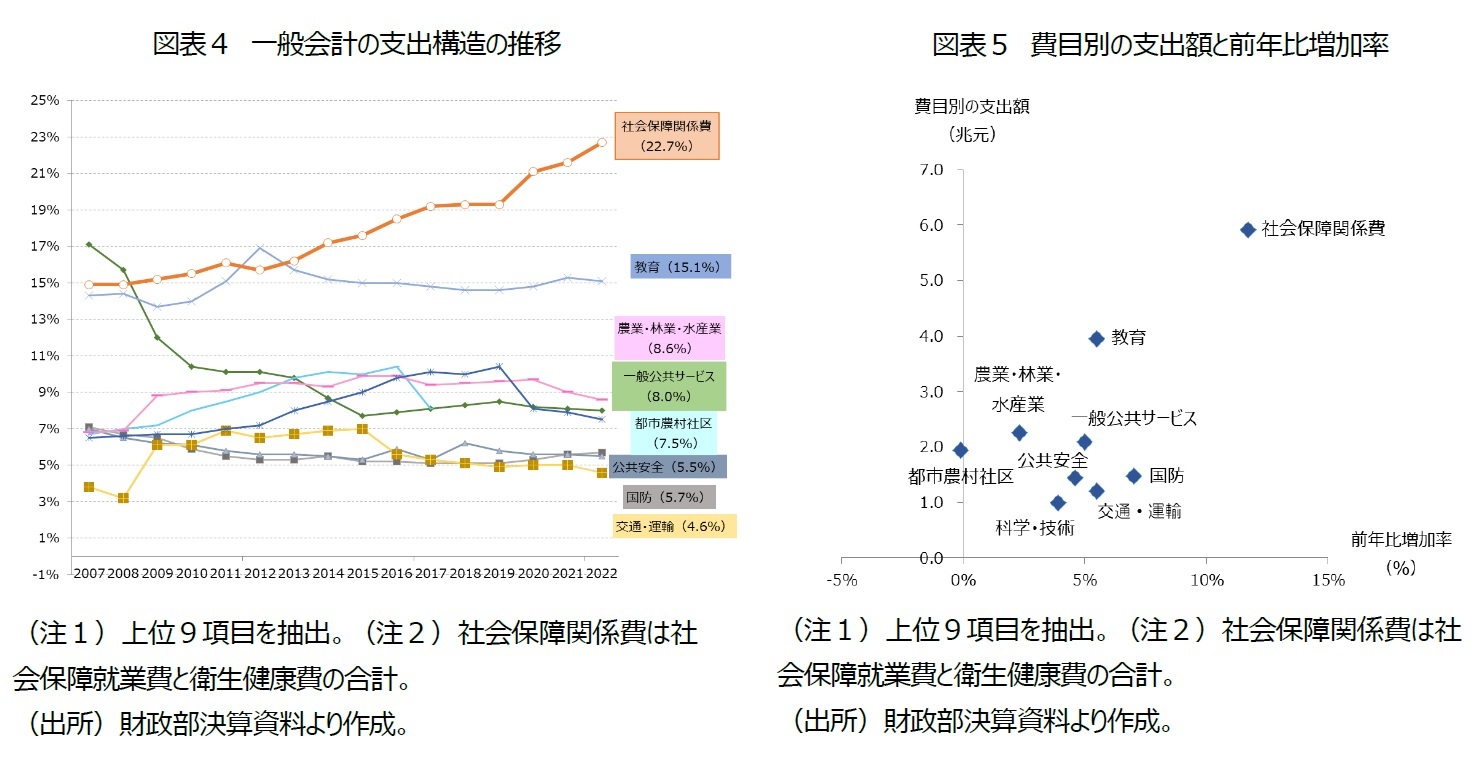

一方、2022年の一般会計支出額は26兆552億元で、そのうち社会保障就業費は14.1%を占め、衛生健康費は8.6%を占めている。両者を合計した社会保障関係費は全体の22.7%となり、最大の支出となっている(図表4)。また、教育、農業・林業・水産業、一般公共サービスなどその他の費目が経費の支出を縮小する一方、社会保障関係費は一貫して増加している。また、社会保障関係費は前年比の増加幅、経費の規模も大きいため、一般会計支出に与えるインパクトは大きい(図表5)。

3――社会保険のうち、財政からの補填が最も大きいのは年金制度。社会保険の財政支出の7割を占める。2022年、各省・自治区で管理をしていた年金積立金を全国統合、赤字地域の給付を確保へ。

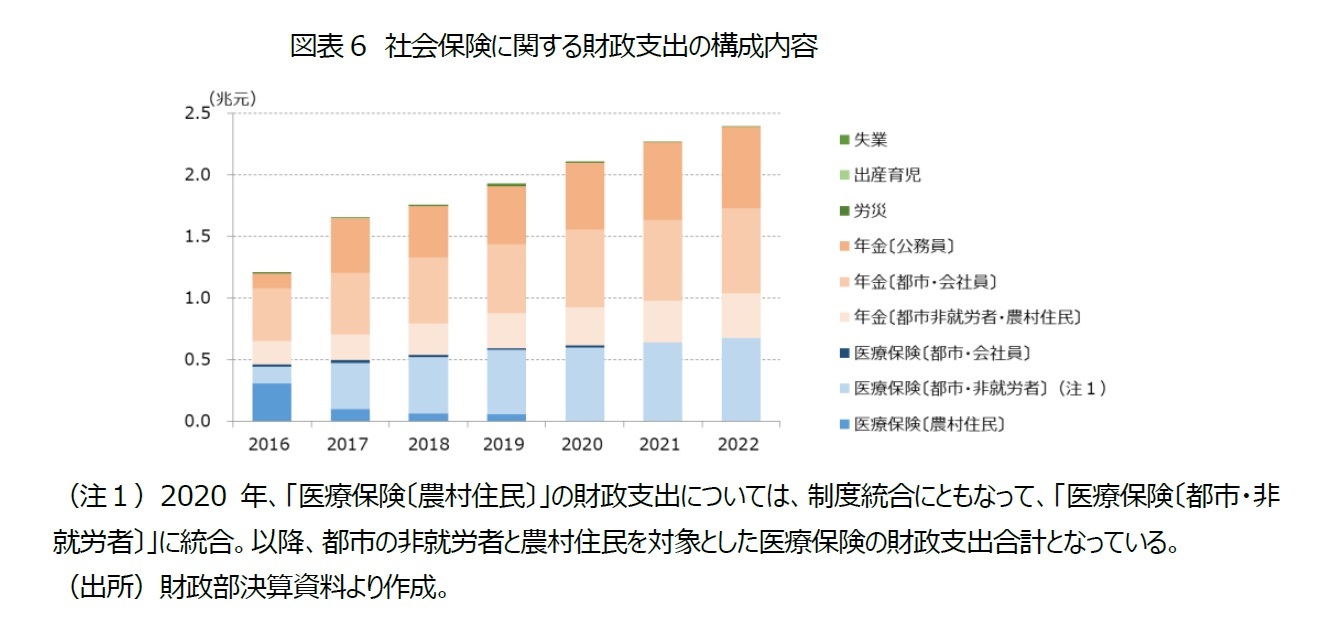

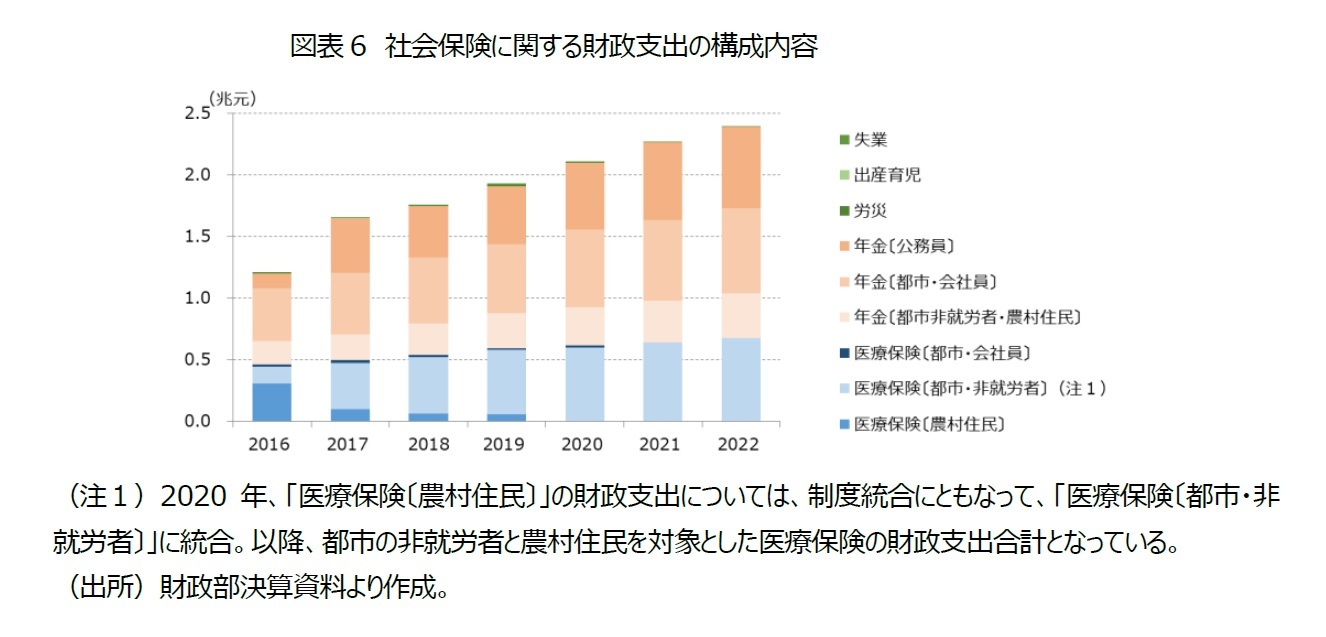

社会保障制度において、中核をなすのは社会保険制度である。社会保険は運営上、その他の予算とは別枠で設けられた基金で財源が管理されている。2022年、財政からの基金への支出は合計2兆4106元(46兆円)と2021年とほぼ同規模であった。そのうち、71.8%が年金関連である(図表6)。最も多くを占めるのが都市の会社員向けの年金制度で31.0%を占め、次いで公務員向けで25.8%を占めた。加入者数を考えると公務員向け年金制度への財政からの支出は相対的に多く、制度間の受給格差も積年の課題である。今後も高齢者数は加速度的に増加することが見込まれており、制度の持続性を考えるのであれば財政支出のあり方も検討する必要があろう。

公的年金制度はその他の社会保険、社会保障制度と同様に地方政府が運営している。年金積立金についてはシステム上全国統合されたものの、制度の運営や負担・給付の基準などはこれまでと同様、地方政府が担っている状態にある。年金積立金の統合により、高齢化が進んだ給付プレッシャーの高い地域と、余裕度の高い地域を全体で調整し、余裕のない地域の年金給付の安定化をはかることが可能となった。しかし、保険料の徴収、給付の基準は制度内でも統合されておらず、未だ地域によって異なっている。特に給付については、当該地域のこれまでの平均給与を加味して算出するなど、給付における地域格差といった課題は残されたままとなっている。

加えて、2025年までに改革が予定されている、定年退職年齢(年金受給開始年齢)の引き上げ、年金積立金の運用改善、年金現価率の改定については大きな動きは見られない2。特に、定年退職年齢の引き上げは受給が先延ばしされ、年金原価率の改定は1回の受給額が減額となってしまうため、これまでも検討には慎重な対応がとられてきた。更に、経済成長の先行きの不透明さもさることながら、昨今の不動産不況も改革に二の足を踏む要因となっている。それはこれまで値上がりを続けた不動産を老後保障の1つの手段として保有するケースが多いためである。少子高齢化の進展、ベビーブーム世代の大量退職などからも改革は喫緊の課題であるが、政府としては更に身動きがとりにくい状況になりつつある。

2 人力資源社会保障部「人力資源和社会保障事業発展“十四五”規画」、2021年6月発表。なお、定年退職年齢(年金受給開始年齢)の引き上げについては2022年3月から江蘇省など一部の地域で導入が開始されている。

加えて、2025年までに改革が予定されている、定年退職年齢(年金受給開始年齢)の引き上げ、年金積立金の運用改善、年金現価率の改定については大きな動きは見られない2。特に、定年退職年齢の引き上げは受給が先延ばしされ、年金原価率の改定は1回の受給額が減額となってしまうため、これまでも検討には慎重な対応がとられてきた。更に、経済成長の先行きの不透明さもさることながら、昨今の不動産不況も改革に二の足を踏む要因となっている。それはこれまで値上がりを続けた不動産を老後保障の1つの手段として保有するケースが多いためである。少子高齢化の進展、ベビーブーム世代の大量退職などからも改革は喫緊の課題であるが、政府としては更に身動きがとりにくい状況になりつつある。

2 人力資源社会保障部「人力資源和社会保障事業発展“十四五”規画」、2021年6月発表。なお、定年退職年齢(年金受給開始年齢)の引き上げについては2022年3月から江蘇省など一部の地域で導入が開始されている。

4――社会保障制度を運営する地方政府と、それを支える分税制の課題が表面化。

中国は1994年に財政収入・徴税責任などに関する中央と地方政府の分担を明確化する分税制を導入している(孟2017)3。これによって中国の国家財政は中央財政と地方財政からなり、中央政府と地方政府がそれぞれの役割分担に応じて税財源を中央と地方に区分している。この分税制の下、中央政府が主に国家の安全保障、マクロコントロール等に関する分野の歳出を担い、地方政府が主に地域の管理、地域社会・地域経済の発展に関する分野の歳出を担っている4。つまり、日々の生活に直結する社会保障については主に地方財政が担っており、加えて、中央財政から地方財政に一定額が財政移転される形をとっている。

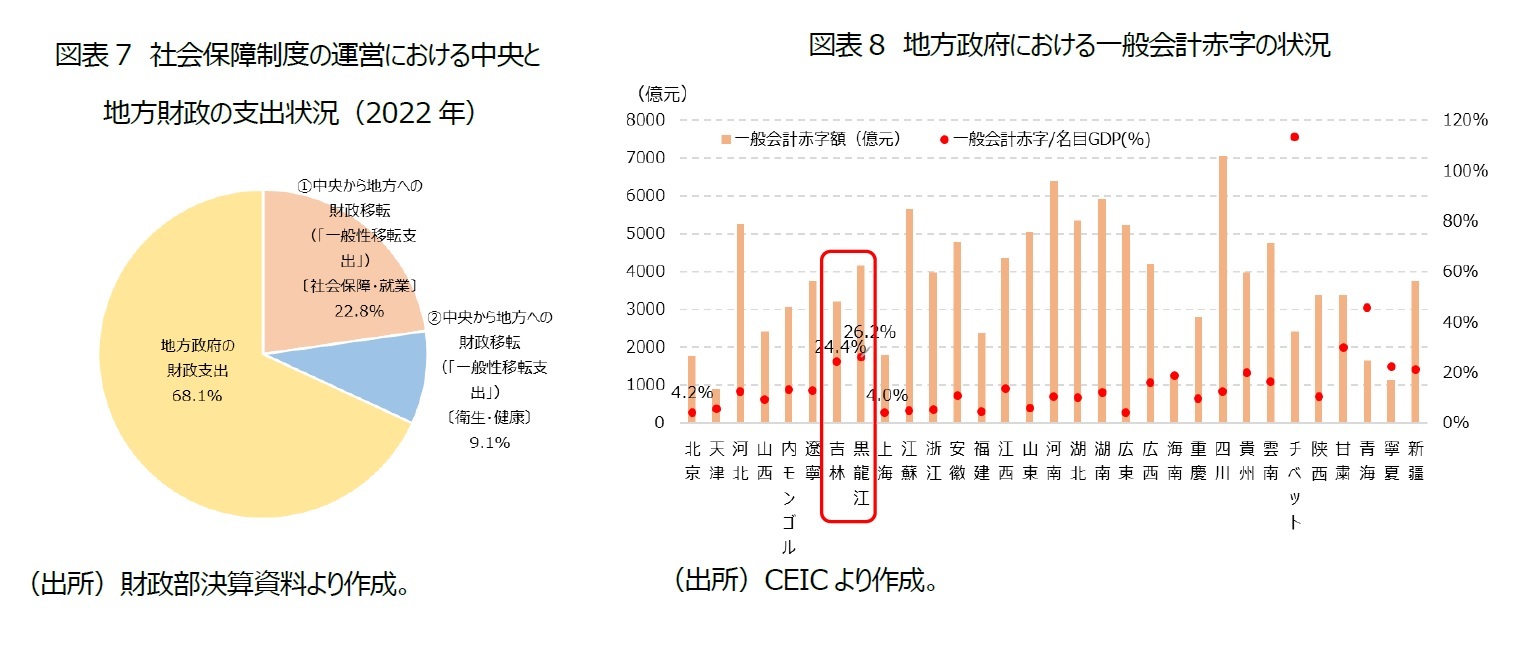

2022年の社会保障の運営における中央からの財政移転と地方による財政支出の状況をみると、全体の68.1%が地方による財政支出であることが分かる(図表7)。つまり、社会保障制度の運営・維持は地方財政の状況、特に実質的な運営を行う「市」の財政に大きく依存していることになる。しかし、分税制の課題としては、中央から地方への財政移転の際に上位の行政単位(この場合は省など)の予算確保が優先され、それよりも下位の行政単位が苦しい状況に置かれてきた点にある。下位の行政単位はこれを補填するために土地使用権の売却収入によって行政運営の財源を確保してきた。国の規制によってこの土地使用権売却収入が急速に減少している現在においては、市など下位の行政単位の財政は更に厳しい状況にある。

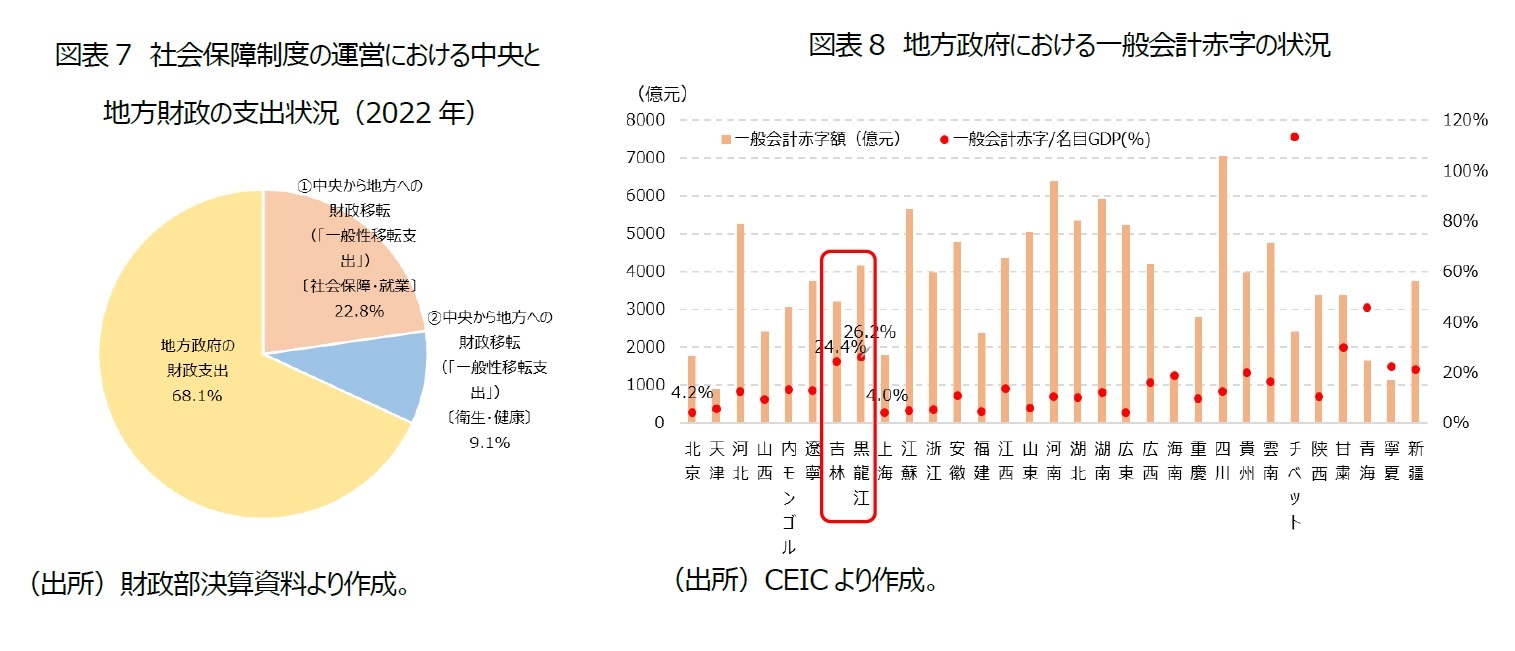

よって、2022年は中央政府が下位の行政単位に財政移転を直接行うことができる「特殊移転支出」を実施している。これは新型コロナウイルス禍にあった2020年に財政が困難な行政単位に就業支援や年金給付の確保など民生政策を目的として新設された支出方法である。これによって2020年は5992億元(決算ベース)が移転されたが、2022年はそれよりも増額した8534億元が別途移転されている。地方政府の財政問題は、土地使用権売却収入の減少や地方政府傘下で資金調達を行う融資平台を通じた債務問題もあるが、根本的には下位の地方政府に大きな負担がかかるという分税制の構造的な課題にも留意が必要である。また、地方政府の一般会計の赤字額について名目GDPに対する比率をみると、東北三省、特に吉林省と黒龍江省の赤字が大きい状況が分かる(図表8)。吉林省、黒龍江省はいずれも高齢化率が高く、年金などの社会保障財政も厳しい状況にある。上掲の特殊移転支出は暫定的な措置であり、地方政府の財政基盤をどう立てなおすのか、分税制が抱える課題をどう改善していくのかが重要となる。

2022年の社会保障の運営における中央からの財政移転と地方による財政支出の状況をみると、全体の68.1%が地方による財政支出であることが分かる(図表7)。つまり、社会保障制度の運営・維持は地方財政の状況、特に実質的な運営を行う「市」の財政に大きく依存していることになる。しかし、分税制の課題としては、中央から地方への財政移転の際に上位の行政単位(この場合は省など)の予算確保が優先され、それよりも下位の行政単位が苦しい状況に置かれてきた点にある。下位の行政単位はこれを補填するために土地使用権の売却収入によって行政運営の財源を確保してきた。国の規制によってこの土地使用権売却収入が急速に減少している現在においては、市など下位の行政単位の財政は更に厳しい状況にある。

よって、2022年は中央政府が下位の行政単位に財政移転を直接行うことができる「特殊移転支出」を実施している。これは新型コロナウイルス禍にあった2020年に財政が困難な行政単位に就業支援や年金給付の確保など民生政策を目的として新設された支出方法である。これによって2020年は5992億元(決算ベース)が移転されたが、2022年はそれよりも増額した8534億元が別途移転されている。地方政府の財政問題は、土地使用権売却収入の減少や地方政府傘下で資金調達を行う融資平台を通じた債務問題もあるが、根本的には下位の地方政府に大きな負担がかかるという分税制の構造的な課題にも留意が必要である。また、地方政府の一般会計の赤字額について名目GDPに対する比率をみると、東北三省、特に吉林省と黒龍江省の赤字が大きい状況が分かる(図表8)。吉林省、黒龍江省はいずれも高齢化率が高く、年金などの社会保障財政も厳しい状況にある。上掲の特殊移転支出は暫定的な措置であり、地方政府の財政基盤をどう立てなおすのか、分税制が抱える課題をどう改善していくのかが重要となる。

3 孟健軍(2017)「中国における財政制度に関する研究―中央と地方の関係の再構築に向けて」経済産業研究所、RIETI Discussion Paper Series 17-1-030。

4 自治体国際化協会(2021)「中国の地方行財政制度」、p.56。

(2023年10月17日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国の社会保障財政(2022年)【アジア・新興国】中国保険市場の最新動向(59)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の社会保障財政(2022年)【アジア・新興国】中国保険市場の最新動向(59)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.