- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 低迷続く中国不動産市場の展望-金融危機に至る可能性は低いが、停滞は長期化し、経済の重石に

2023年10月10日

文字サイズ

- 小

- 中

- 大

4――不動産市場の悪化が拡大した場合の経済・金融への影響と耐性

不動産市場の低迷は、言うまでもなく目下の経済の最大の下押し圧力であり、金融不安定化のリスクともなっている。8月時点では、不動産開発投資や不動産販売の減少が続く中でも、+5%前後の成長率目標は達成できそうな見込みであり、金融システムにも混乱はみられないが、上述のリスクシナリオのように一段と悪化が進んだ場合、実体経済・金融に対する影響はどの程度となるだろうか。いくつかの観点で定量的に確認してみよう。

1|実体経済への影響:昨年と同程度の不動産関連需要減が追加で発生すれば、景気への影響は大

実体経済に対する直接的な影響として、(1)不動産開発投資、(2)不動産販売、(3)住宅関連消費財の販売の減少がGDP押し下げに働く。本稿執筆時で統計が既に公表されている23年8月時点では、それぞれ、前年同期比(年初来累計)で▲8.8%、▲7.1%、▲1%と、昨年から減少が続いている状況だ。

実体経済に対する直接的な影響として、(1)不動産開発投資、(2)不動産販売、(3)住宅関連消費財の販売の減少がGDP押し下げに働く。本稿執筆時で統計が既に公表されている23年8月時点では、それぞれ、前年同期比(年初来累計)で▲8.8%、▲7.1%、▲1%と、昨年から減少が続いている状況だ。

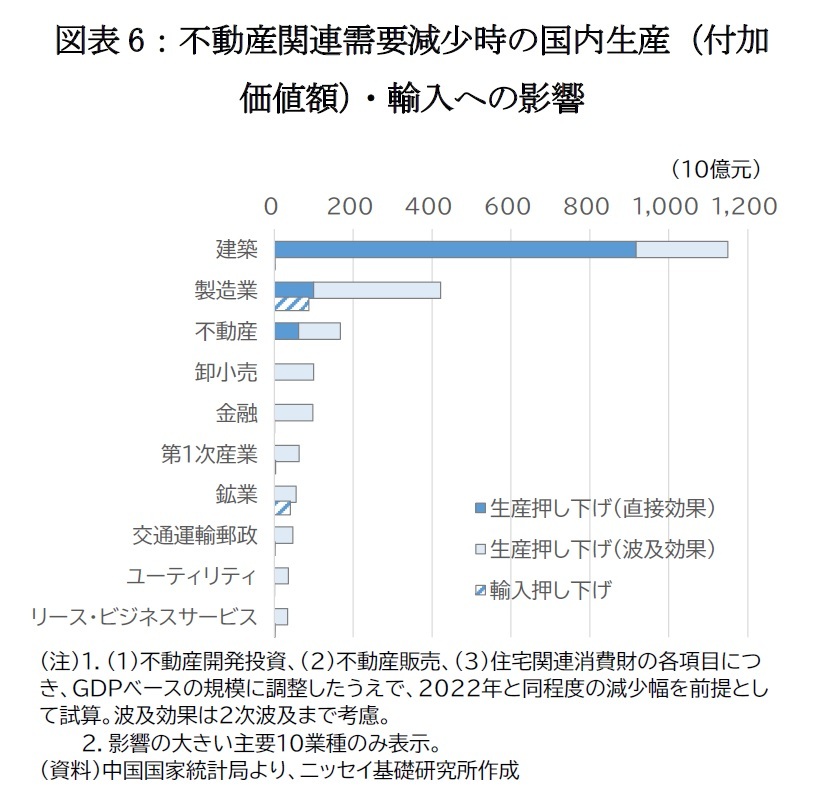

ここからさらに減少幅が拡大すると、経済への悪影響はどの程度となるだろうか。追加での減少幅を、22年の減少幅((1)~(3)それぞれ、▲10%、▲24.3%、▲4.7%)と仮定した場合の影響について、中国の産業連関表(2020年版)により2次波及まで試算したところ、不動産投資減少による直接効果が大きい建築業を中心に、生産を2.2兆元押し下げるとの結果となった3(図表6)。これは、22年の名目GDPの1.9%に相当する規模となる。近年の成長率の水準を踏まえれば、景気への影響は大きい。なお、海外への影響という観点で、輸入(海外にとっては中国への輸出)に関しても同様に試算したところ、製造業を中心に1,400億元押し下げるとの結果となった。これは、22年の輸入総額対比で0.7%程度であり、直接的な影響の大きさは限定的といえる。

ここからさらに減少幅が拡大すると、経済への悪影響はどの程度となるだろうか。追加での減少幅を、22年の減少幅((1)~(3)それぞれ、▲10%、▲24.3%、▲4.7%)と仮定した場合の影響について、中国の産業連関表(2020年版)により2次波及まで試算したところ、不動産投資減少による直接効果が大きい建築業を中心に、生産を2.2兆元押し下げるとの結果となった3(図表6)。これは、22年の名目GDPの1.9%に相当する規模となる。近年の成長率の水準を踏まえれば、景気への影響は大きい。なお、海外への影響という観点で、輸入(海外にとっては中国への輸出)に関しても同様に試算したところ、製造業を中心に1,400億元押し下げるとの結果となった。これは、22年の輸入総額対比で0.7%程度であり、直接的な影響の大きさは限定的といえる。また、直接的な影響に加えて、雇用の悪化や住宅価格下落による逆資産効果、不動産関連税収や土地使用権売却収入の減少による地方財政の悪化といった間接的な影響も想定される。建築業の就業者数は全産業のうち約1割を占めているほか、上述の中国人民銀行による都市部家計への調査によれば、家計が保有する資産のうち不動産が最も多く、約6割のシェアを占めている。コロナ禍が始まった20年以降、家計の消費性向は従前に比べて低下しているとみられるが、雇用不安の高まりや住宅価格の下落が、消費を一段と下押しする可能性がある。また、地方政府の主要財源に占める土地・不動産関連の歳入のシェアは、37%(21年)4と大きく、その落ち込みのインパクトは大きい。実際、22年には税収や政府性基金が減少しており、一部で政府職員への給与支払いに影響が生じているとの報道もある。その消費への影響が懸念されるほか、インフラ投資下押しの要因にもなり得る。これらも考慮すれば、押し下げ幅は上述の名目GDP比1.9%からさらに拡大するだろう。このほか、地方政府の公共サービスの供給にも支障をきたすようになれば、社会不満の増大にもつながりかねない。

3 (1)不動産開発投資は、全体のうち建設、設備設置、設備購入、(2)不動産販売は、販売付加価値額、(3)住宅関連消費は、家電・AV機器、家具、建築・内装材とし、2022年のGDP統計に見合った規模となるよう調整したうえで、2022年と同じ減少幅を前提に試算。生産押し下げ額は付加価値ベースとし、波及効果は2次波及まで考慮した。

4 主要財源は、一般公共予算(税収入・税外収入)、政府性基金(地方政府専項債を含む)、中央からの財政移転。土地・不動産関連の歳入は、税収のうち都市土地使用税・土地増値税・不動産税・契約税・耕地占用税と、政府性基金歳入のうち土地使用権譲渡収入。

2|金融への影響:不良債権処理圧力が高まるも、銀行セクターの処理余力はまだあり

金融面では、不動産デベロッパー向け貸出や家計の住宅ローンに関する銀行の不良債権増加や、債券デフォルトなどの増加が生じている。これに伴い、不良債権処理圧力が高まり、それが経済を下押しする可能性はあるが、システミックリスクに至る可能性は低いとみている。

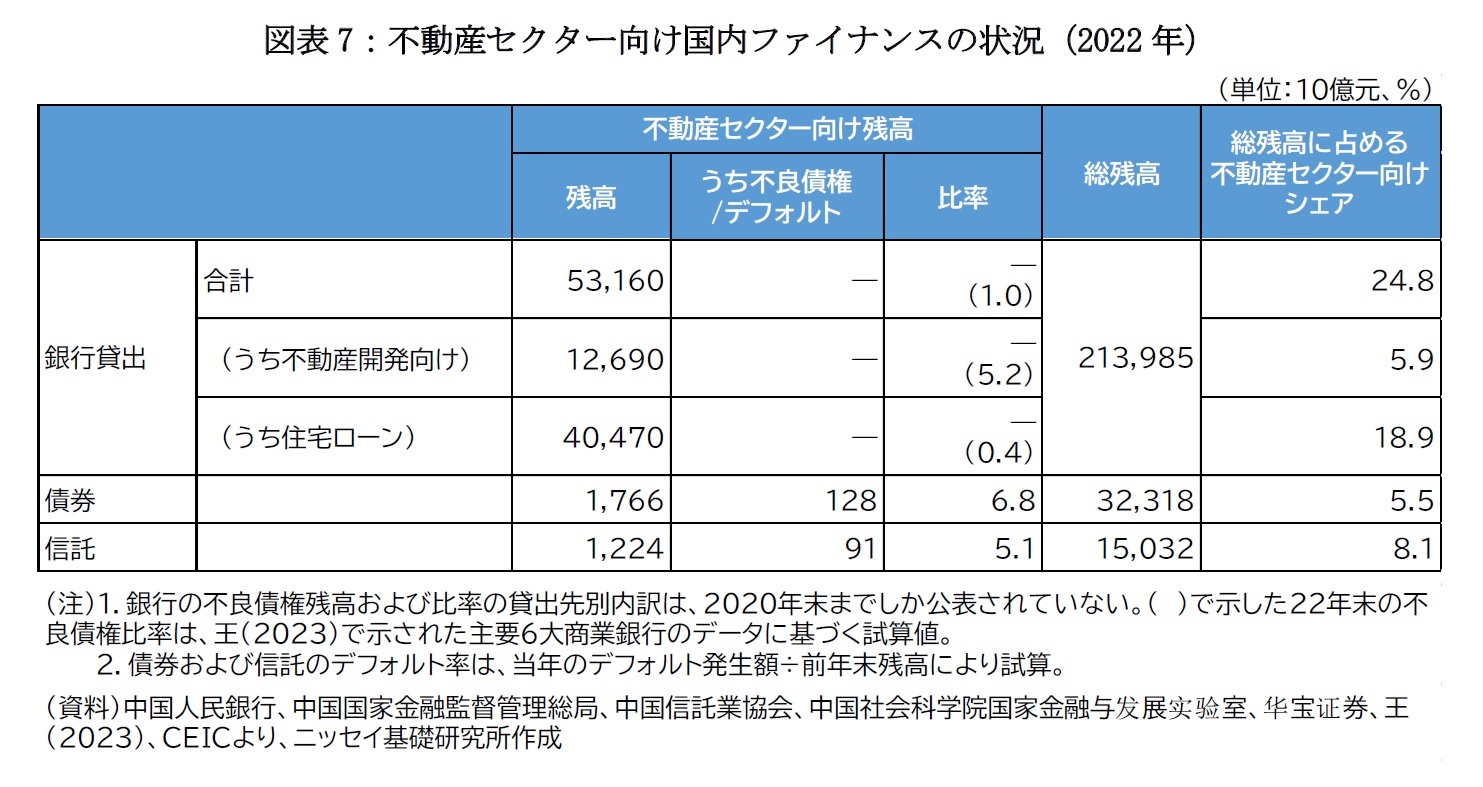

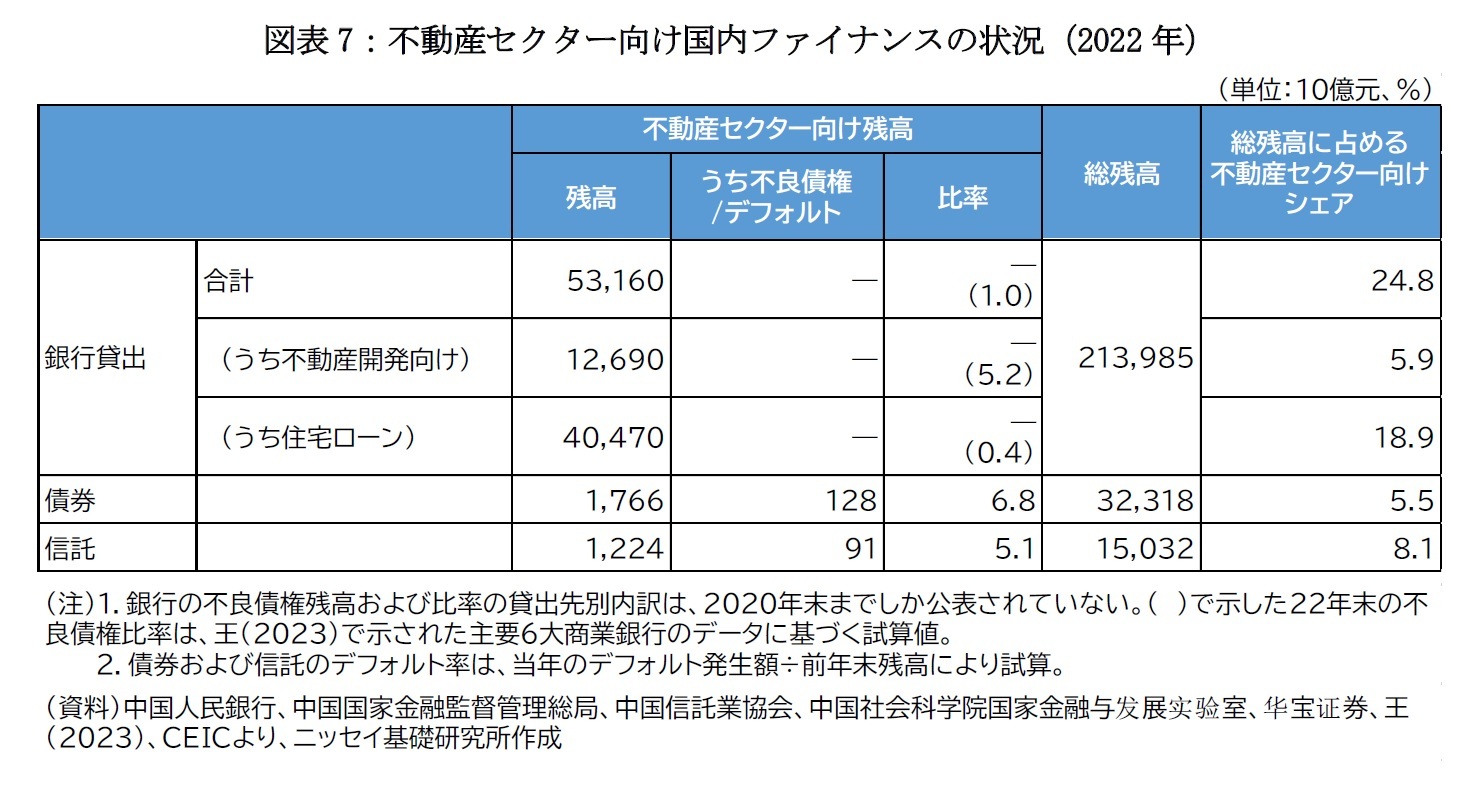

まず、国内における不動産セクター向けの主なファイナンスのうち、規模が最も大きい銀行貸出については(図表7)、不動産セクター向け貸出、とくに不動産開発向け貸出の不良債権比率が、19年末の1.8%(銀行業全体)に対して、22年末には5.2%(主要6大銀行)と、不動産市場の悪化を経て高まっているが、銀行業全体でみて耐性はまだあると考えられる。

例えば、2020年以降、銀行業全体で毎年約3兆元以上の貸倒引当金を繰り入れているとみられ5、そのうえで2兆元近い純利益を計上している。加えて、2023年6月末時点で、銀行の貸倒引当金が6.6兆元、自己資本の取り崩し余地が6.67兆元(試算値)6ある。これらを合計すれば、18兆元程度の不良債権処理余力があることになる。これは、不動産向け以外も含む不良債権残高(3.2兆元、23年6月末)に対して約6倍の規模である7。実際には、「保交楼」に関する融資についてはリスク区分を下げない等、不良債権認定を抑制する措置がとられているが、仮に不動産向け貸出を中心に不良債権が今後さらに増加しても、銀行業全体でみれば処理を行う余地があるといえる。

もっとも、金融機関の規模によって影響の程度は異なると考えられる。体力の弱い中小銀行に関しては、自己資本比率が規制水準を下回るまで毀損するなど経営への影響は小さくなく、不良債権処理が経済を下押しするだろう8。それでも、中小銀行が資産規模で全体に占める割合は相対的に低い。また、地方政府が債券発行により調達した資金を中小銀行に資本注入しているほか、個別銀行の破たんなど緊急時には、その影響が全国に伝播して金融収縮を招かないよう人民銀行による流動性供給の実施等も想定されることから、システミックリスク顕在化による金融危機の誘発は想定しづらい。

他方、不動産デベロッパー向けの債券や信託など銀行貸出以外のファイナンスについては、銀行貸出に対して10%強の規模にとどまることから、ボリュームの面で金融システム全体におけるプレゼンスは限定的である。懸念があるとすれば、いわゆる「どんぶり勘定」により複数の資産をまとめて運用するなど、リスクの所在が不透明になりがちなシャドーバンキングの存在が指摘できる。中国のシャドーバンキングに関しては、健全化に向けた対応が2018年に始まり、21年度末で是正措置が完了していたが、23年夏に返済遅延を起こし問題となった中融国際信託のように、依然リスクの高い資金運用がなされるケースが残存しているようだ。ただ、マクロでみれば、シャドーバンキングの規模は2010年代半ばから縮小傾向にあり9、運用の健全化も進められていることから、当時に比べてリスクは低下しているとみられる。

このほか、海外への影響も限定的と考えられる。オフショア市場で発行されたドル建て債券については、2022年のデフォルト率が16%とオンショア市場に比べて高いが、同年末の総残高は約1,700億ドル(うち320億ドルがデフォルト)と限定的であり、国際金融市場の安定を揺るがすものとはならないだろう。なお、不動産市場に関しては、規模は不明であるものの、中国人が海外の物件に投資をしているケースが少なくないと思われる。上述したリスクシナリオのように中国国内の不動産市場が悪化した場合、バランスシート調整のために中国人が海外の保有物件を売却し、海外不動産市場にも影響が及ぶ可能性はある。

金融面では、不動産デベロッパー向け貸出や家計の住宅ローンに関する銀行の不良債権増加や、債券デフォルトなどの増加が生じている。これに伴い、不良債権処理圧力が高まり、それが経済を下押しする可能性はあるが、システミックリスクに至る可能性は低いとみている。

まず、国内における不動産セクター向けの主なファイナンスのうち、規模が最も大きい銀行貸出については(図表7)、不動産セクター向け貸出、とくに不動産開発向け貸出の不良債権比率が、19年末の1.8%(銀行業全体)に対して、22年末には5.2%(主要6大銀行)と、不動産市場の悪化を経て高まっているが、銀行業全体でみて耐性はまだあると考えられる。

例えば、2020年以降、銀行業全体で毎年約3兆元以上の貸倒引当金を繰り入れているとみられ5、そのうえで2兆元近い純利益を計上している。加えて、2023年6月末時点で、銀行の貸倒引当金が6.6兆元、自己資本の取り崩し余地が6.67兆元(試算値)6ある。これらを合計すれば、18兆元程度の不良債権処理余力があることになる。これは、不動産向け以外も含む不良債権残高(3.2兆元、23年6月末)に対して約6倍の規模である7。実際には、「保交楼」に関する融資についてはリスク区分を下げない等、不良債権認定を抑制する措置がとられているが、仮に不動産向け貸出を中心に不良債権が今後さらに増加しても、銀行業全体でみれば処理を行う余地があるといえる。

もっとも、金融機関の規模によって影響の程度は異なると考えられる。体力の弱い中小銀行に関しては、自己資本比率が規制水準を下回るまで毀損するなど経営への影響は小さくなく、不良債権処理が経済を下押しするだろう8。それでも、中小銀行が資産規模で全体に占める割合は相対的に低い。また、地方政府が債券発行により調達した資金を中小銀行に資本注入しているほか、個別銀行の破たんなど緊急時には、その影響が全国に伝播して金融収縮を招かないよう人民銀行による流動性供給の実施等も想定されることから、システミックリスク顕在化による金融危機の誘発は想定しづらい。

他方、不動産デベロッパー向けの債券や信託など銀行貸出以外のファイナンスについては、銀行貸出に対して10%強の規模にとどまることから、ボリュームの面で金融システム全体におけるプレゼンスは限定的である。懸念があるとすれば、いわゆる「どんぶり勘定」により複数の資産をまとめて運用するなど、リスクの所在が不透明になりがちなシャドーバンキングの存在が指摘できる。中国のシャドーバンキングに関しては、健全化に向けた対応が2018年に始まり、21年度末で是正措置が完了していたが、23年夏に返済遅延を起こし問題となった中融国際信託のように、依然リスクの高い資金運用がなされるケースが残存しているようだ。ただ、マクロでみれば、シャドーバンキングの規模は2010年代半ばから縮小傾向にあり9、運用の健全化も進められていることから、当時に比べてリスクは低下しているとみられる。

このほか、海外への影響も限定的と考えられる。オフショア市場で発行されたドル建て債券については、2022年のデフォルト率が16%とオンショア市場に比べて高いが、同年末の総残高は約1,700億ドル(うち320億ドルがデフォルト)と限定的であり、国際金融市場の安定を揺るがすものとはならないだろう。なお、不動産市場に関しては、規模は不明であるものの、中国人が海外の物件に投資をしているケースが少なくないと思われる。上述したリスクシナリオのように中国国内の不動産市場が悪化した場合、バランスシート調整のために中国人が海外の保有物件を売却し、海外不動産市場にも影響が及ぶ可能性はある。

5 銀行保険監督管理委員会(現・金融監督管理総局)によれば、2020年以降の不良債権処理額は3兆元規模にのぼっている。それでも貸倒引当金残高は毎年5,000~6,000億元増加していることから、単純に計算すると毎年3.5~3.6兆元の貸倒引当金を繰り入れていることになると考えられる。

6 2023年6月末時点の自己資本比率(14.66%)と中国における自己資本比率規制の差分。規制水準の自己資本比率は、自己資本比率(8%)および資本バッファー(2.5%)のほか、国内のシステム上重要な銀行(D-SIBs)に課せられるD-SIBバッファー(0.25%~1.5%の5段階、ここでは1%)の合計値(11.5%)とした。

7 関(2023)が上場企業の財務データをもとに試算した潜在的な不良債権比率は、2022年央で9.6%と、公表された不良債権比率(22年6月末時点)の1.67%の5.7倍であった。

8 中国人民銀行が毎年公表している金融安定報告書に盛り込んでいるストレステストによれば、対象の4,008行の不良債権が21年末時点の不良債権比率の5倍まで増加する重度ストレスケースにおいて、D-SIBsの19行は、21年末の16.05%から11.91%まで低下するのに対し、非D-SIBsの3,989行は、同12.78%から6%まで低下する。D-SIBs・非D-SIBsの貸出資産残高は、それぞれ対象行全体の71.3%、28.7%となっている。

9 例えば、信託の残高はピークであった2017年の21兆元から2022年末には15兆元まで縮小している。このほか、迂回融資に用いられる「非標準化債権」と呼ばれるプライベートクレジットに類する資産が、一般向けに販売されている理財商品の運用資産に組み込まれているが、その比率は2018年の17%から2022年には7%まで低下している。

5――おわりに:不動産市場ソフトランディングの成否は今後の中国経済の行方をも左右

以上、本稿では低迷が長期化する中国不動産市場の今後の見通しと経済・金融への影響について考察した。中国指導部は、住宅販売の回復に資する現在の下支え策を継続して不動産市場がソフトランディングに向かうよう促しつつ、不動産デベロッパーのデレバレッジを進める考えとみられる。その過程で経済への下押しは続くため、不良債権の増加やデフォルトの発生が局所的に生じる可能性が高いが、これら金融面での影響は、金融機関や機関投資家、富裕層を中心に「痛み分け」をしながら、時間をかけて処理していくことになるだろう。

コントロールがうまくいかず不動産市場の悪化が急激に進行し、それに伴う実体経済の腰折れ、金融の不安定化が生じるリスクシナリオへの警戒も怠ることはできないものの、これに対応するための政策対応の余地は、その副作用を無視すれば、まだ存在する。例えば、不動産デベロッパー向けの融資緩和やモラトリアムなどを通じた不動産市場を巡るマインドの改善、インフラ投資の拡大や消費刺激策など財政拡張による経済の下支え強化、AMC(資産管理会社)による不良債権処理強化や政府主導での金融機関の再編、金融機関への公的資金注入拡大、流動性供給強化による金融市場の安定化など、策は様々で、過去に実施した事例もある。

ただ、これらの策は、最終的に財政の負担として跳ね返り、今後の政策運営を制約することになる。景気の安定維持に加え、「共同富裕」実現に向けた格差縮小や、国際的影響力強化に必要な対外政策、安全保障など、今後も政策課題が山積するなか、リスクシナリオへの展開を回避する必要性は極めて高いが、景気のソフトランディングとデレバレッジのバランスをうまくとりながら進める現在の政策運営の難易度は、必ずしも低くない。この点において、今回の不動産市場コントロールの成否は、今後の中国経済の行方を左右するといっても過言ではない。今後も綱渡りの状況が続く見込みであり、不動産市場を巡る動向には引き続き注視する必要がある。

コントロールがうまくいかず不動産市場の悪化が急激に進行し、それに伴う実体経済の腰折れ、金融の不安定化が生じるリスクシナリオへの警戒も怠ることはできないものの、これに対応するための政策対応の余地は、その副作用を無視すれば、まだ存在する。例えば、不動産デベロッパー向けの融資緩和やモラトリアムなどを通じた不動産市場を巡るマインドの改善、インフラ投資の拡大や消費刺激策など財政拡張による経済の下支え強化、AMC(資産管理会社)による不良債権処理強化や政府主導での金融機関の再編、金融機関への公的資金注入拡大、流動性供給強化による金融市場の安定化など、策は様々で、過去に実施した事例もある。

ただ、これらの策は、最終的に財政の負担として跳ね返り、今後の政策運営を制約することになる。景気の安定維持に加え、「共同富裕」実現に向けた格差縮小や、国際的影響力強化に必要な対外政策、安全保障など、今後も政策課題が山積するなか、リスクシナリオへの展開を回避する必要性は極めて高いが、景気のソフトランディングとデレバレッジのバランスをうまくとりながら進める現在の政策運営の難易度は、必ずしも低くない。この点において、今回の不動産市場コントロールの成否は、今後の中国経済の行方を左右するといっても過言ではない。今後も綱渡りの状況が続く見込みであり、不動産市場を巡る動向には引き続き注視する必要がある。

【参考文献】

・伊藤秀樹(2022)「長期化の様相を呈する中国不動産の低迷」(みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年9月16日)

・王雷軒(2023)「2020年の規制導入以降の中国における不動産関連貸出の変化と影響」(農林中金総合研究所『農林金融』、2023年8月号)

・齋藤尚登(2023)「中国:最悪ケースは金融危機のトリガーに」(大和総研、2023年8月22日)

・神宮健「中国の信託会社の最近の状況について」(野村総合研究所『宮健のFocus on 中国金融経済』、2023年8月30日)

・関辰一(2023)「上昇する中国の潜在不良債権比率」(日本総研『環太平洋ビジネス情報』、2023 Vol.23 No.89)

・三浦有史(2022)「転換点を迎えた中国の住宅市場」(日本総研『環太平洋ビジネス情報』、2022 Vol.22 No.85)

・宮嶋貴之(2021)「中国恒大集団ショックと不動産バブルをどうみるか」(ソニーフィナンシャルグループ『Economic Data Watch』、2021年10月11日)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年10月10日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【低迷続く中国不動産市場の展望-金融危機に至る可能性は低いが、停滞は長期化し、経済の重石に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

低迷続く中国不動産市場の展望-金融危機に至る可能性は低いが、停滞は長期化し、経済の重石にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.