- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 低迷続く中国不動産市場の展望-金融危機に至る可能性は低いが、停滞は長期化し、経済の重石に

2023年10月10日

文字サイズ

- 小

- 中

- 大

1――低迷が長期化する中国の不動産市場

中国で不動産市場の低迷が続いている。契機となったのは、2020年に導入された不動産デベロッパーの債務管理強化の施策(8月の負債規制(いわゆる「三道紅線」)や12月の融資総量規制)だ。この規制強化やコロナ対策を受けた住宅販売減少の影響により、大手の恒大集団を含む一部デベロッパーの資金繰りが悪化したことで物件の施工が遅れ、買い主への引き渡しが滞るようになった。中国では、物件の完成前に売買契約をし、住宅ローンの支払いも始まる「予約販売」の形式が主であるため、物件の引き渡しの遅れに不満を抱いた買い主の間で、住宅ローン支払いボイコットの動きが22年7月以降広がった。この混乱による不安から住宅の買い控えが拡大し、住宅市場の悪化が一段と進んだ。

事態を重くみた中国政府は、予約販売済み物件の引き渡しを安定的に進めるための対策(「保交楼」)を22年7月末に即座に打ち出し、地方政府主導の基金を用いた開発中プロジェクトへの資金繰り支援等の取り組みを始めた。さらに、同年11月には、金融機関によるデベロッパー等への資金繰り支援強化の措置も公表1したほか、翌23年1月には、優良なデベロッパーを対象にバランスシート改善計画行動プランを策定するなど、様々な対策を進めてきた。

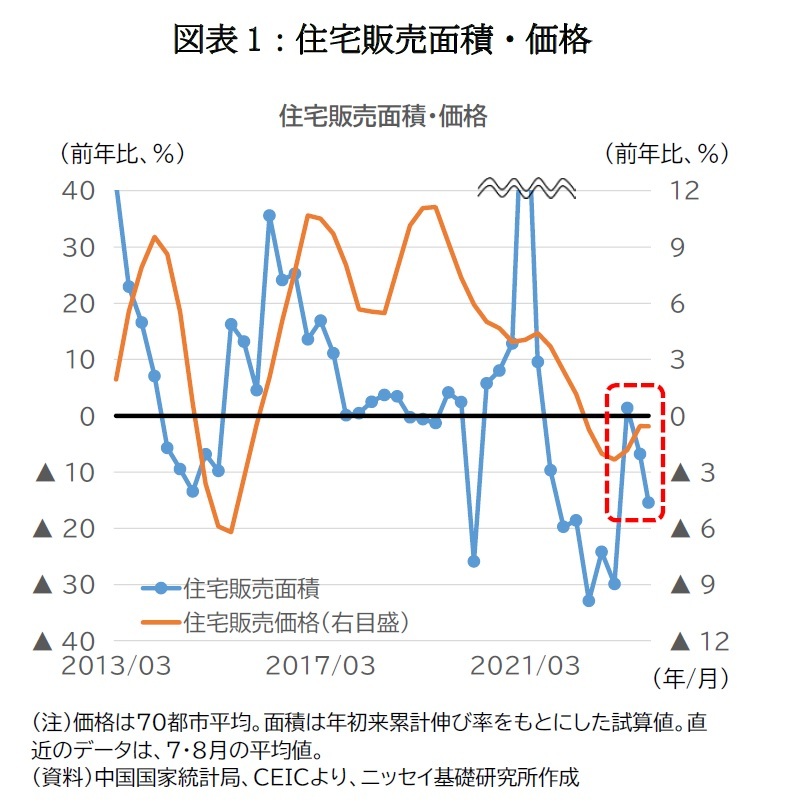

事態を重くみた中国政府は、予約販売済み物件の引き渡しを安定的に進めるための対策(「保交楼」)を22年7月末に即座に打ち出し、地方政府主導の基金を用いた開発中プロジェクトへの資金繰り支援等の取り組みを始めた。さらに、同年11月には、金融機関によるデベロッパー等への資金繰り支援強化の措置も公表1したほか、翌23年1月には、優良なデベロッパーを対象にバランスシート改善計画行動プランを策定するなど、様々な対策を進めてきた。だが、それにもかかわらず、不動産市場の不安定な状況は継続している。住宅販売面積と住宅販売価格(70都市平均)の四半期毎の前年比は、ともにマイナスの局面から脱しきれておらず、23年4月以降は再び悪化する動きもみられる(図表1)。消費者の不安心理は依然解消されていないようだ。

1 このうち、住宅建設プロジェクト向け融資の返済期間延長の措置などは、適用期間が当初、公表後半年間(2023年6月まで)だったが、23年7月に24年度末まで延長された。

2――不動産政策緩和に転じた中国指導部。ただし、過度な緩和は期待できず、効果発現は緩やかに

好転の兆しがみえない状況を受け、23年7月24日に開催された中央政治局会議では、下半期の経済政策運営にあたり、リスクの解消が必要な重点領域の筆頭として不動産市場を挙げ、「我が国不動産市場の需給関係に重大な変化が起こったという新たな状況に適応し、適時に不動産政策を調整・最適化し、都市に応じた政策ツールを適切に用いる」との方針を示した。習政権下で頻繁に用いられてきた「不動産は住むためのもので投機するためのものではない」とのフレーズが用いられず、不動産政策を緩和する考えが示唆された。実際にその後、地方政府を中心に緩和の動きが相次いでいる。例えば、住宅買い替え時の頭金比率などの借り入れ条件の緩和(「認房不認貸」)や、1軒目購入時の頭金比率引き下げ、住宅購入の前提となる自地域への戸籍転入に関する制限の緩和・撤廃のほか、販売価格に関する規制を緩和する地方もあらわれている。

今後も同様の動きは広まるとみられるが、緩和の度合いがこれ以上強まる可能性は低く、政策の効果発現は緩やかなものとなるだろう。上述のような各種緩和措置や、利下げ等の金融緩和を通じて住宅販売の後押しをするとともに、上述の「保交楼」やデベロッパーへの資金繰り支援により消費者の買い控え心理の解消を図り、地道に不動産市場の回復を促していくものと考えられる。

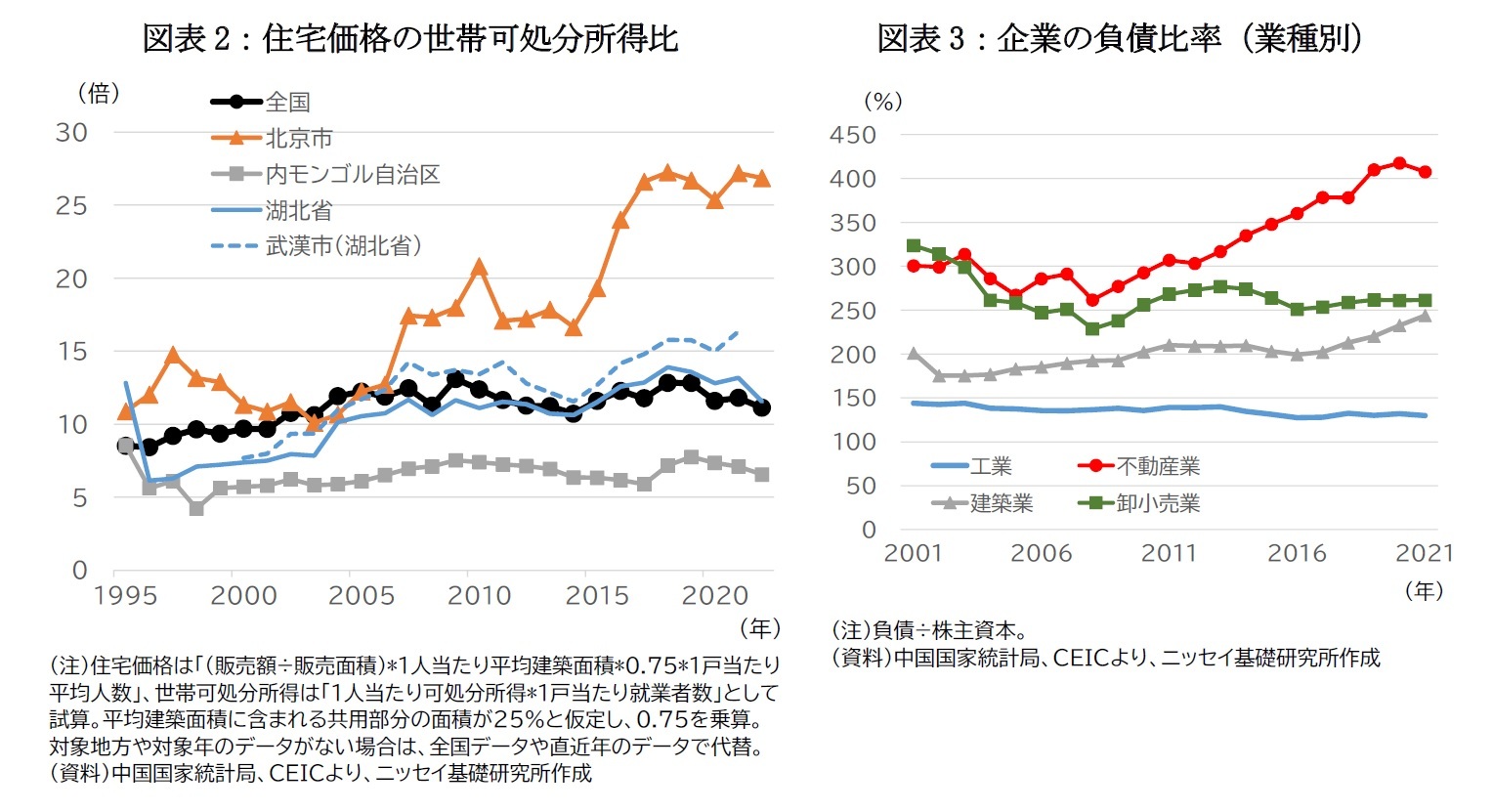

過度な緩和に対して消極的な背景には、不動産市場を巡る構造的な課題がある。例えば、不動産価格の問題だ。試算値であるため幅をもってみる必要はあるが、世帯可処分所得に対する住宅価格の比率をみると、2022年時点の水準は、11倍と必ずしも低くない水準である(図表2)。加えて、地方による差が顕著だ。例えば、22年時点で水準が最も高い北京では25倍を超える水準で高止まりしている一方、最も低い内モンゴル自治区では7倍前後の水準である。また、同じ省の中でも人口が集中しやすい地域とそうでない地域とで差がある。例えば、中部地区の湖北省の場合、省都の武漢市は16倍で、省全体の13倍に対してやや高い(いずれも21年)。「共同富裕」のスローガンのもとで格差是正の取り組みを進めているなか、中間所得層の住宅負担が高まったり富裕層との格差が拡大することは望ましくない。景気対策のためとはいえ、行き過ぎた緩和を行い、住宅価格が再び過度に上昇することは中国指導部として容認できないだろう。

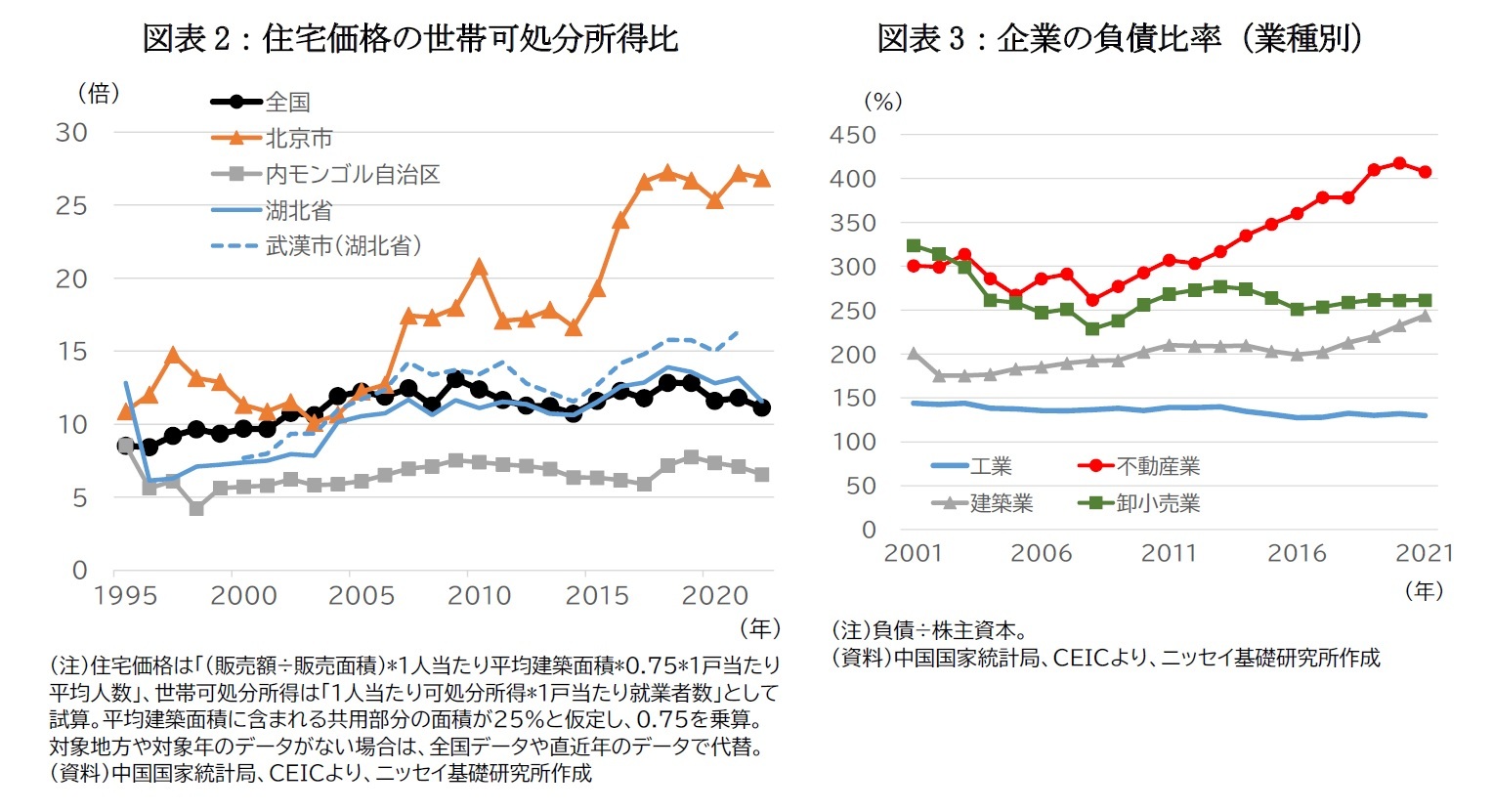

また、20年から始まった債務管理強化の背景でもある不動産デベロッパーの高レバレッジは、金融リスクの温床であり、解消の必要性が高い。不動産業の負債比率は、2010年代半ばから目立って上昇を続けている(図表3)。不動産業の場合、予約販売の代金が契約負債として負債に計上されるため、負債が膨らみやすい側面はあるものの、看過できない状態にあるといえる。不動産市場がかつてのような高成長を見込めないなか(詳細は後述)、景気を優先してデベロッパーの体質改善を先送りにすれば、後に禍根を残すことになる。これも、緩和の強化に踏み切りづらい要因だろう。

今後も同様の動きは広まるとみられるが、緩和の度合いがこれ以上強まる可能性は低く、政策の効果発現は緩やかなものとなるだろう。上述のような各種緩和措置や、利下げ等の金融緩和を通じて住宅販売の後押しをするとともに、上述の「保交楼」やデベロッパーへの資金繰り支援により消費者の買い控え心理の解消を図り、地道に不動産市場の回復を促していくものと考えられる。

過度な緩和に対して消極的な背景には、不動産市場を巡る構造的な課題がある。例えば、不動産価格の問題だ。試算値であるため幅をもってみる必要はあるが、世帯可処分所得に対する住宅価格の比率をみると、2022年時点の水準は、11倍と必ずしも低くない水準である(図表2)。加えて、地方による差が顕著だ。例えば、22年時点で水準が最も高い北京では25倍を超える水準で高止まりしている一方、最も低い内モンゴル自治区では7倍前後の水準である。また、同じ省の中でも人口が集中しやすい地域とそうでない地域とで差がある。例えば、中部地区の湖北省の場合、省都の武漢市は16倍で、省全体の13倍に対してやや高い(いずれも21年)。「共同富裕」のスローガンのもとで格差是正の取り組みを進めているなか、中間所得層の住宅負担が高まったり富裕層との格差が拡大することは望ましくない。景気対策のためとはいえ、行き過ぎた緩和を行い、住宅価格が再び過度に上昇することは中国指導部として容認できないだろう。

また、20年から始まった債務管理強化の背景でもある不動産デベロッパーの高レバレッジは、金融リスクの温床であり、解消の必要性が高い。不動産業の負債比率は、2010年代半ばから目立って上昇を続けている(図表3)。不動産業の場合、予約販売の代金が契約負債として負債に計上されるため、負債が膨らみやすい側面はあるものの、看過できない状態にあるといえる。不動産市場がかつてのような高成長を見込めないなか(詳細は後述)、景気を優先してデベロッパーの体質改善を先送りにすれば、後に禍根を残すことになる。これも、緩和の強化に踏み切りづらい要因だろう。

3――今後の展望:3つのシナリオ

1|メインシナリオ:停滞長期化の後に底打ち。ただし、その後も需給は軟化しやすく不安定な状況が続く

8月に入り、上場しているデベロッパーから23年上期(1~6月期)の業績が公表されており、恒大集団が前年度に続き最終損益で赤字を計上したほか、碧桂園控股も今期に赤字に転じるなど、デベロッパーの資金繰りは依然厳しい状況にある。23年夏場以降の政策対応の効果により、徐々に底打ちに向かうと考えられるが、上述の通り即効性を欠くことから、消費者の間に安心感が醸成されるにはまだ時間がかかるだろう。販売の減少幅拡大に歯止めがかかり始めるのは、早くとも24年に入ってからになると予想される。それでも、24年も前年比で減少となる可能性も十分にあり、停滞は長期化する見込みだ。

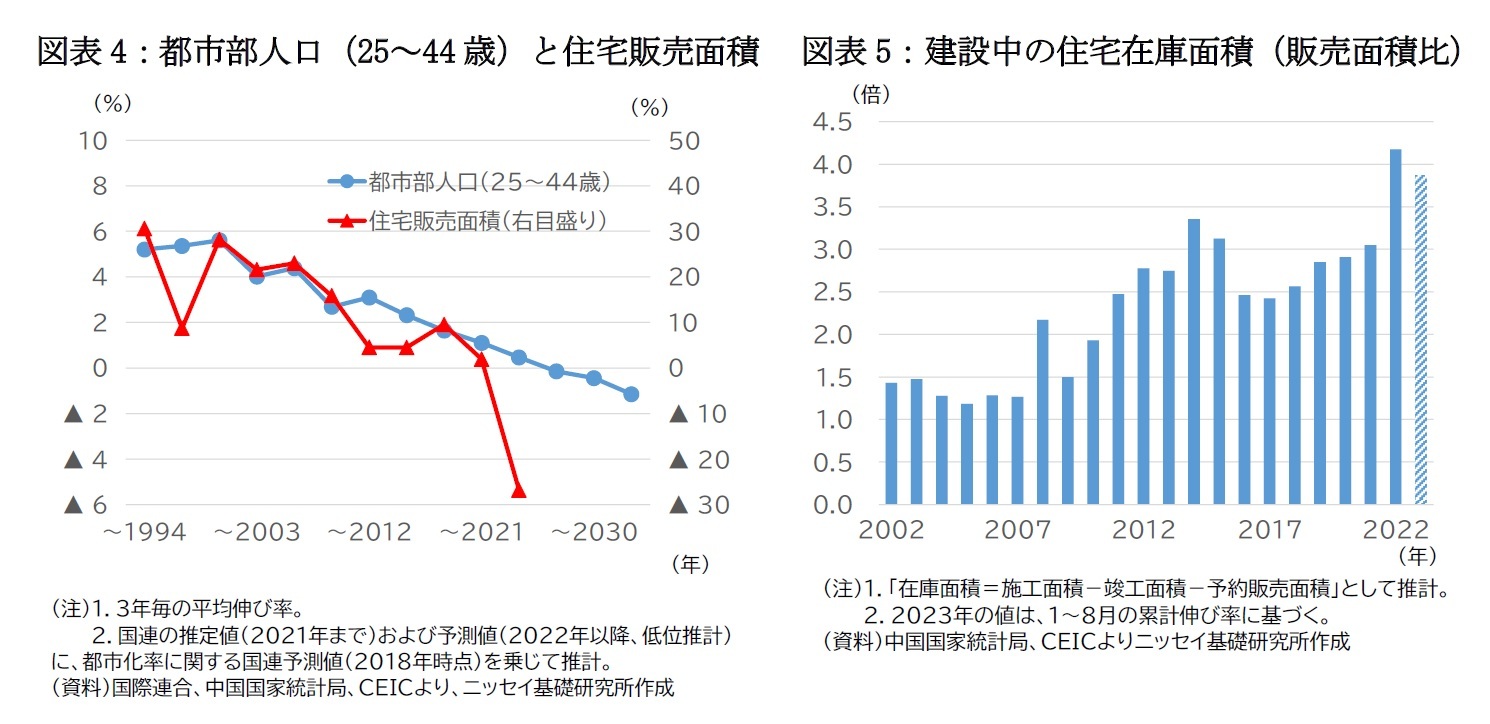

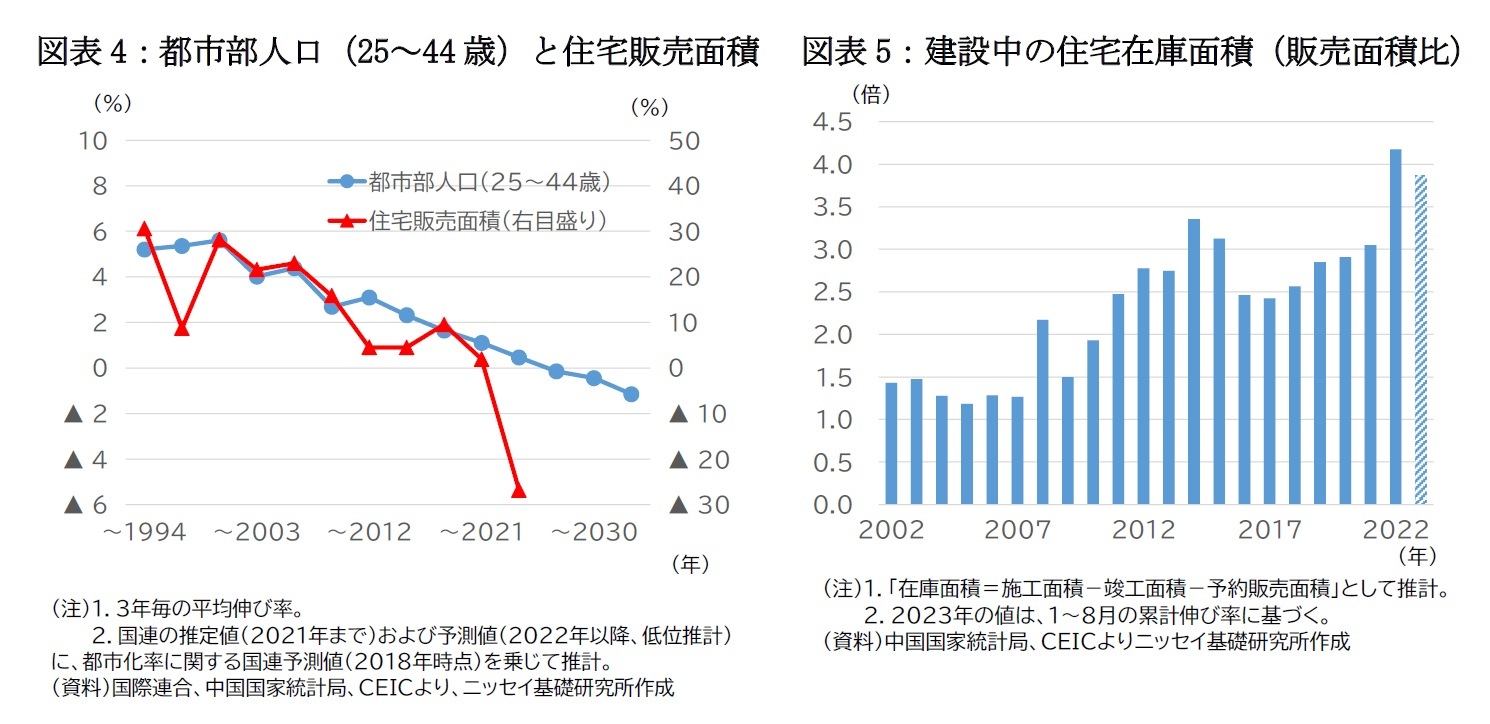

また、販売が底打ちした後も、需給両面の要因から不動産市場は軟化しやすく、不安定な状況が続くと考えられる。需要面については、人口減少により総需要が鈍化の趨勢を辿ると見込まれる。住宅を購入する主な年齢層の都市部人口について、例えば25~44歳を対象とし、国連の予測値をもとに推計すると、2000年代から低下傾向にある(図表4)。20年代に入ってからも低下を続け、20年代後半には減少に転じる見込みだ。一方、供給面については、住宅在庫の水準が高まっている。建設中の物件のうち未販売の分を在庫とみなし、各年の販売面積対比でみた水準を試算すると、2010年代後半から徐々に上昇しており、供給圧力が高まっていることを示唆している(図表5)。22年には販売不振を主因に、4年分の販売面積に相当する在庫が積みあがっている計算となる。販売不振の状況下で、この在庫が十分に消化されるには数年かかる可能性が高い。こうした需給バランスにより、販売が持ち直しに向かった後も、住宅価格や不動産開発投資が下押しされやすい状況が続き、経済の重石になると考えられる。また、建設中の在庫物件について、開発中断となるケースが増える可能性がある。これはデベロッパーや金融機関の財務を悪化させるため、金融の不安定化要因となるだろう。

8月に入り、上場しているデベロッパーから23年上期(1~6月期)の業績が公表されており、恒大集団が前年度に続き最終損益で赤字を計上したほか、碧桂園控股も今期に赤字に転じるなど、デベロッパーの資金繰りは依然厳しい状況にある。23年夏場以降の政策対応の効果により、徐々に底打ちに向かうと考えられるが、上述の通り即効性を欠くことから、消費者の間に安心感が醸成されるにはまだ時間がかかるだろう。販売の減少幅拡大に歯止めがかかり始めるのは、早くとも24年に入ってからになると予想される。それでも、24年も前年比で減少となる可能性も十分にあり、停滞は長期化する見込みだ。

また、販売が底打ちした後も、需給両面の要因から不動産市場は軟化しやすく、不安定な状況が続くと考えられる。需要面については、人口減少により総需要が鈍化の趨勢を辿ると見込まれる。住宅を購入する主な年齢層の都市部人口について、例えば25~44歳を対象とし、国連の予測値をもとに推計すると、2000年代から低下傾向にある(図表4)。20年代に入ってからも低下を続け、20年代後半には減少に転じる見込みだ。一方、供給面については、住宅在庫の水準が高まっている。建設中の物件のうち未販売の分を在庫とみなし、各年の販売面積対比でみた水準を試算すると、2010年代後半から徐々に上昇しており、供給圧力が高まっていることを示唆している(図表5)。22年には販売不振を主因に、4年分の販売面積に相当する在庫が積みあがっている計算となる。販売不振の状況下で、この在庫が十分に消化されるには数年かかる可能性が高い。こうした需給バランスにより、販売が持ち直しに向かった後も、住宅価格や不動産開発投資が下押しされやすい状況が続き、経済の重石になると考えられる。また、建設中の在庫物件について、開発中断となるケースが増える可能性がある。これはデベロッパーや金融機関の財務を悪化させるため、金融の不安定化要因となるだろう。

2|リスクシナリオ:販売悪化に歯止めがかからず悪循環が加速しハードランディング

以上が今後想定される中心的なシナリオだが、リスクシナリオも想定される。政策の効果がなかなか現れずに販売不振が長期化した場合、収益悪化や資産(開発中物件や土地使用権など)の評価損計上等による財務の悪化で大手デベロッパーが倒産し、それを契機に消費者心理が冷え込む、というものだ。その結果、販売が一段と減少し、それが更なるデベロッパーの財務悪化を招く、という形で負のサイクルが生じ、ハードランディングに至る可能性も否定できない。この際、家計が保有する投資用物件も潜在的な供給圧力となる。人民銀行が19年に都市部家計3万戸を対象に行った調査によれ下落期待が高まり、売却が加速すれば、市場の悪化に拍車がかかりかねない。

ただし、このような事態となれば、中国指導部が歯止めをかけるべく強力な措置を打ち出すことが予想されるため、実現の可能性が低いテールリスクとみている。

以上が今後想定される中心的なシナリオだが、リスクシナリオも想定される。政策の効果がなかなか現れずに販売不振が長期化した場合、収益悪化や資産(開発中物件や土地使用権など)の評価損計上等による財務の悪化で大手デベロッパーが倒産し、それを契機に消費者心理が冷え込む、というものだ。その結果、販売が一段と減少し、それが更なるデベロッパーの財務悪化を招く、という形で負のサイクルが生じ、ハードランディングに至る可能性も否定できない。この際、家計が保有する投資用物件も潜在的な供給圧力となる。人民銀行が19年に都市部家計3万戸を対象に行った調査によれ下落期待が高まり、売却が加速すれば、市場の悪化に拍車がかかりかねない。

ただし、このような事態となれば、中国指導部が歯止めをかけるべく強力な措置を打ち出すことが予想されるため、実現の可能性が低いテールリスクとみている。

3|楽観シナリオ:積極的な政策の緩和により販売が早期に回復

他方、政策対応がより積極的なものとなれば、底打ちに向かうペースはやや早まるかもしれない。例えば、資金繰りに苦しむ不動産デベロッパーの救済などが挙げられる。現地では、20年に導入された債務管理強化に関する規制の緩和、撤廃や、国有資本を中心とした救済ファンドの設立等を提言する声もあがっている2。こうした策が実現すれば、「国進民退」の加速など副作用が懸念されるものの、消費者心理の改善にはプラスに働くだろう。前掲図表4の通り、人口の伸び鈍化のペース以上に販売が減少していることを踏まえれば、ペントアップ需要が生じる可能性もある。

ただし、上述の通りデレバレッジの必要性を背景に緩和の拡大は見込みづらく、このシナリオについても、実現の可能性は高くないと考えられる。

2 例えば、「徐高:调整优化房地产政策,应需求侧和供给侧并重」(『腾讯网』、2023年8月30日)、「专访 | 姚洋:应允许房企降价自救」(『新浪财经』、2023年8月25日)。

他方、政策対応がより積極的なものとなれば、底打ちに向かうペースはやや早まるかもしれない。例えば、資金繰りに苦しむ不動産デベロッパーの救済などが挙げられる。現地では、20年に導入された債務管理強化に関する規制の緩和、撤廃や、国有資本を中心とした救済ファンドの設立等を提言する声もあがっている2。こうした策が実現すれば、「国進民退」の加速など副作用が懸念されるものの、消費者心理の改善にはプラスに働くだろう。前掲図表4の通り、人口の伸び鈍化のペース以上に販売が減少していることを踏まえれば、ペントアップ需要が生じる可能性もある。

ただし、上述の通りデレバレッジの必要性を背景に緩和の拡大は見込みづらく、このシナリオについても、実現の可能性は高くないと考えられる。

2 例えば、「徐高:调整优化房地产政策,应需求侧和供给侧并重」(『腾讯网』、2023年8月30日)、「专访 | 姚洋:应允许房企降价自救」(『新浪财经』、2023年8月25日)。

(2023年10月10日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

なぜ味噌汁は動くのか

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【低迷続く中国不動産市場の展望-金融危機に至る可能性は低いが、停滞は長期化し、経済の重石に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

低迷続く中国不動産市場の展望-金融危機に至る可能性は低いが、停滞は長期化し、経済の重石にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.