- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績-

2023年09月05日

文字サイズ

- 小

- 中

- 大

はじめに

英国は世界で最初に近代的な生命保険業が事業化された、生命保険の故郷とも言える国である。

筆者は、2015年から2016年にかけ、生命保険料の大きさで日本と世界第二位(当時)の座を争っていた英国では、死亡保障を最重要とする生保経営が行われている日本とは全く異なる、年金を中心とする生保経営が行われていることについて、いくつかのレポートを執筆した1。

時あたかも、2015年に老後資金の管理・運用における個人の自由度を大幅に広げる年金フリーダム改革が実施され、それまで必須とされていた退職後の終身年金(アニュイティ)購入義務に対応できる唯一の存在として、退職後資金の管理・運営を独占していた生保会社の安定的な地位が崩れ、アニュイティ事業の先行きにも陰りが見えた時期であった。

そのため一定期間を経た後の、継続的な調査が必要と考えられたが、同じ頃から、欧州各国で、保険協会が公開する業界統計が縮小していく傾向が強くなった。英国も例にもれず、英国保険協会(ABI)がフリーで公表する業界統計は、質量とも2016年当時に比べると大きく見劣りするものとなって、英国生保市場における保険料収入の動向すら見つけることが難しくなり、フォロー調査が行えなかった。

しかし最近、英国の保険業界を監督する2つの機関のうちの一つであるPRA(プルデンシャル監督機構)を所管する英国のセントラルバンク、バンク・オブ・イングランド(BOE)が、「保険集計データ年次レポート(Insurance aggregate data annual report2)」、「保険集計レポート四半期レポート(Insurance aggregate data quarterly report3)」を、ホームページ上に公表するようになった。

2つのレポートは、英国における事業遂行の認可を受けた保険会社が提出する、ソルベンシーII(欧州の保険会社版自己資本比率規制)に関する報告書に記載されたデータ4を基本情報とするものである。

BOEは、「ソルベンシーIIの導入以来、私たちは英国の保険事業者に対して正確かつ完全なデータの必要性を強調してきたが、保険事業者が妥当性チェックと品質チェックに準拠するよう努めていることを認識している。質の高いデータを提供するための各社の努力と改善により、PRAは外部の業界ユーザー向けに集約された市場データを提供できるようになった。」としている。

開示事項は少なく、BOE自身が、「この公表物にはデータに関する解説は含まれておらず、観察された傾向や動きに関する説明を提供するものでもない。」としている資料ではあるが、最低限のデータは提供してくれる。

本稿では、BOEの「保険集計データ年次レポート」中の、生保事業に関連する「Section3–Life business」の「図表3-1(Chart3.1:Lines of business)」で提供されている収入保険料データを用いて、近年の英国生保市場の業績動向を見る。

1 2015年7月14日 基礎研レター「欧米生保市場定点観測(毎月第二火曜日発行) 実施に移された英国の私的年金改革―終身年金の購入を強制する仕組みの終了―」、2016月5月11日 保険・年金フォーカス「英国 年金原資使途自由化後の退職商品の販売動向-選択の自由を得た退職者は何を選択したか-」https://www.nli-research.co.jp/report/detail/id=42596?site=nli https://www.nli-research.co.jp/files/topics/52889_ext_18_0.pdf?site=nli、2016月5月18日基礎研レポート「英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-」https://www.nli-research.co.jp/files/topics/52929_ext_18_0.pdf?site=nli、2016年06月22日研究員の眼「生命保険が消滅する?―低下の一途をたどる英国の生命保険加入率―」https://www.nli-research.co.jp/files/topics/53188_ext_18_0.pdf?site=nli

2 https://www.bankofengland.co.uk/statistics/insurance-aggregate-annual-data-report

3 https://www.bankofengland.co.uk/statistics/insurance-aggregate-data-report

4 具体的には、PRAの監督を受ける英国保険会社および第三国保険会社の英国支店から提出されたEU指令に基づくソルベンシーII定量的報告テンプレート(QRT)の情報、および英国保険会社から提出された英国独自テンプレート(NST)の情報を集計したものである。BOEは「保険集計データ年次レポート」において、これらの会社は英国保険市場の99%以上をカバーしていると記載している。

筆者は、2015年から2016年にかけ、生命保険料の大きさで日本と世界第二位(当時)の座を争っていた英国では、死亡保障を最重要とする生保経営が行われている日本とは全く異なる、年金を中心とする生保経営が行われていることについて、いくつかのレポートを執筆した1。

時あたかも、2015年に老後資金の管理・運用における個人の自由度を大幅に広げる年金フリーダム改革が実施され、それまで必須とされていた退職後の終身年金(アニュイティ)購入義務に対応できる唯一の存在として、退職後資金の管理・運営を独占していた生保会社の安定的な地位が崩れ、アニュイティ事業の先行きにも陰りが見えた時期であった。

そのため一定期間を経た後の、継続的な調査が必要と考えられたが、同じ頃から、欧州各国で、保険協会が公開する業界統計が縮小していく傾向が強くなった。英国も例にもれず、英国保険協会(ABI)がフリーで公表する業界統計は、質量とも2016年当時に比べると大きく見劣りするものとなって、英国生保市場における保険料収入の動向すら見つけることが難しくなり、フォロー調査が行えなかった。

しかし最近、英国の保険業界を監督する2つの機関のうちの一つであるPRA(プルデンシャル監督機構)を所管する英国のセントラルバンク、バンク・オブ・イングランド(BOE)が、「保険集計データ年次レポート(Insurance aggregate data annual report2)」、「保険集計レポート四半期レポート(Insurance aggregate data quarterly report3)」を、ホームページ上に公表するようになった。

2つのレポートは、英国における事業遂行の認可を受けた保険会社が提出する、ソルベンシーII(欧州の保険会社版自己資本比率規制)に関する報告書に記載されたデータ4を基本情報とするものである。

BOEは、「ソルベンシーIIの導入以来、私たちは英国の保険事業者に対して正確かつ完全なデータの必要性を強調してきたが、保険事業者が妥当性チェックと品質チェックに準拠するよう努めていることを認識している。質の高いデータを提供するための各社の努力と改善により、PRAは外部の業界ユーザー向けに集約された市場データを提供できるようになった。」としている。

開示事項は少なく、BOE自身が、「この公表物にはデータに関する解説は含まれておらず、観察された傾向や動きに関する説明を提供するものでもない。」としている資料ではあるが、最低限のデータは提供してくれる。

本稿では、BOEの「保険集計データ年次レポート」中の、生保事業に関連する「Section3–Life business」の「図表3-1(Chart3.1:Lines of business)」で提供されている収入保険料データを用いて、近年の英国生保市場の業績動向を見る。

1 2015年7月14日 基礎研レター「欧米生保市場定点観測(毎月第二火曜日発行) 実施に移された英国の私的年金改革―終身年金の購入を強制する仕組みの終了―」、2016月5月11日 保険・年金フォーカス「英国 年金原資使途自由化後の退職商品の販売動向-選択の自由を得た退職者は何を選択したか-」https://www.nli-research.co.jp/report/detail/id=42596?site=nli https://www.nli-research.co.jp/files/topics/52889_ext_18_0.pdf?site=nli、2016月5月18日基礎研レポート「英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-」https://www.nli-research.co.jp/files/topics/52929_ext_18_0.pdf?site=nli、2016年06月22日研究員の眼「生命保険が消滅する?―低下の一途をたどる英国の生命保険加入率―」https://www.nli-research.co.jp/files/topics/53188_ext_18_0.pdf?site=nli

2 https://www.bankofengland.co.uk/statistics/insurance-aggregate-annual-data-report

3 https://www.bankofengland.co.uk/statistics/insurance-aggregate-data-report

4 具体的には、PRAの監督を受ける英国保険会社および第三国保険会社の英国支店から提出されたEU指令に基づくソルベンシーII定量的報告テンプレート(QRT)の情報、および英国保険会社から提出された英国独自テンプレート(NST)の情報を集計したものである。BOEは「保険集計データ年次レポート」において、これらの会社は英国保険市場の99%以上をカバーしていると記載している。

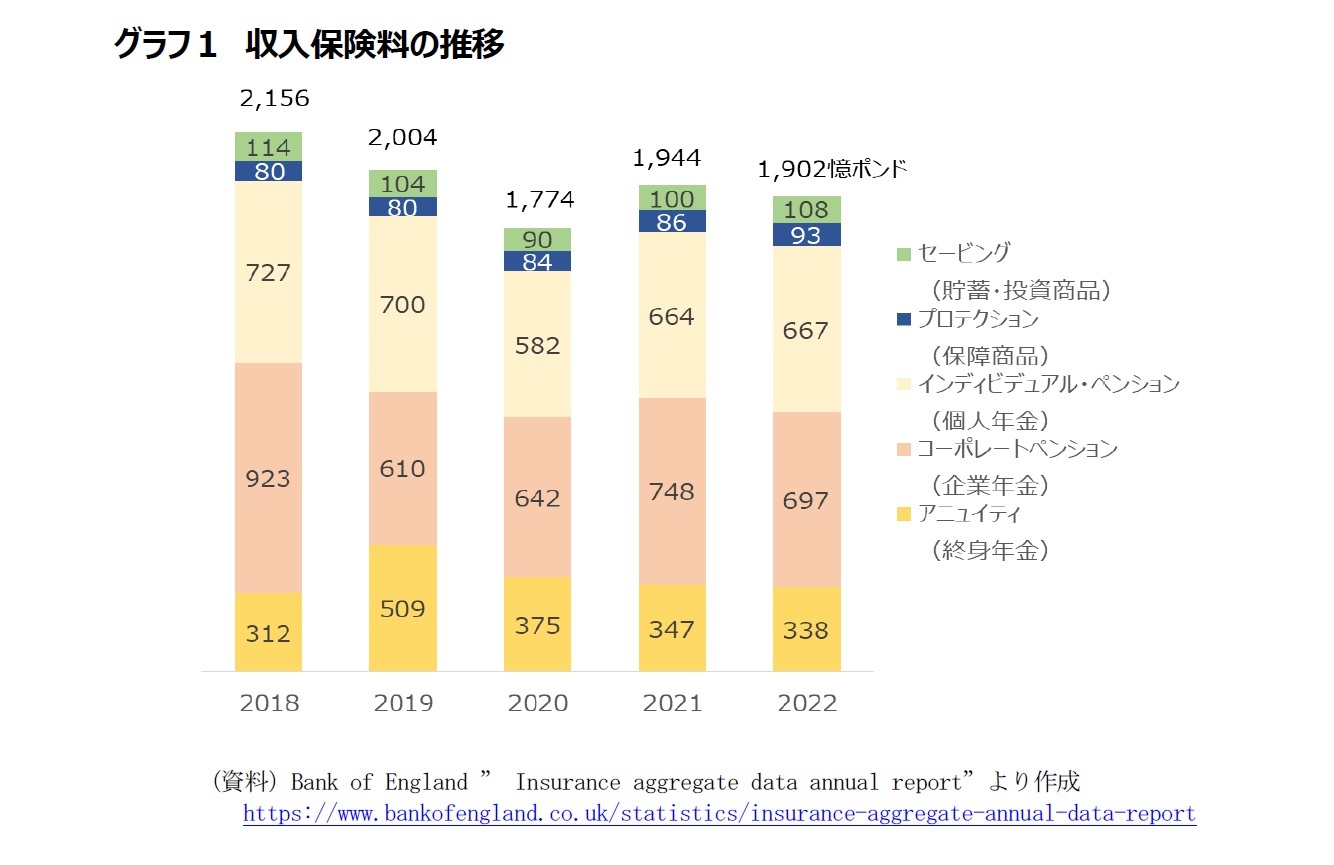

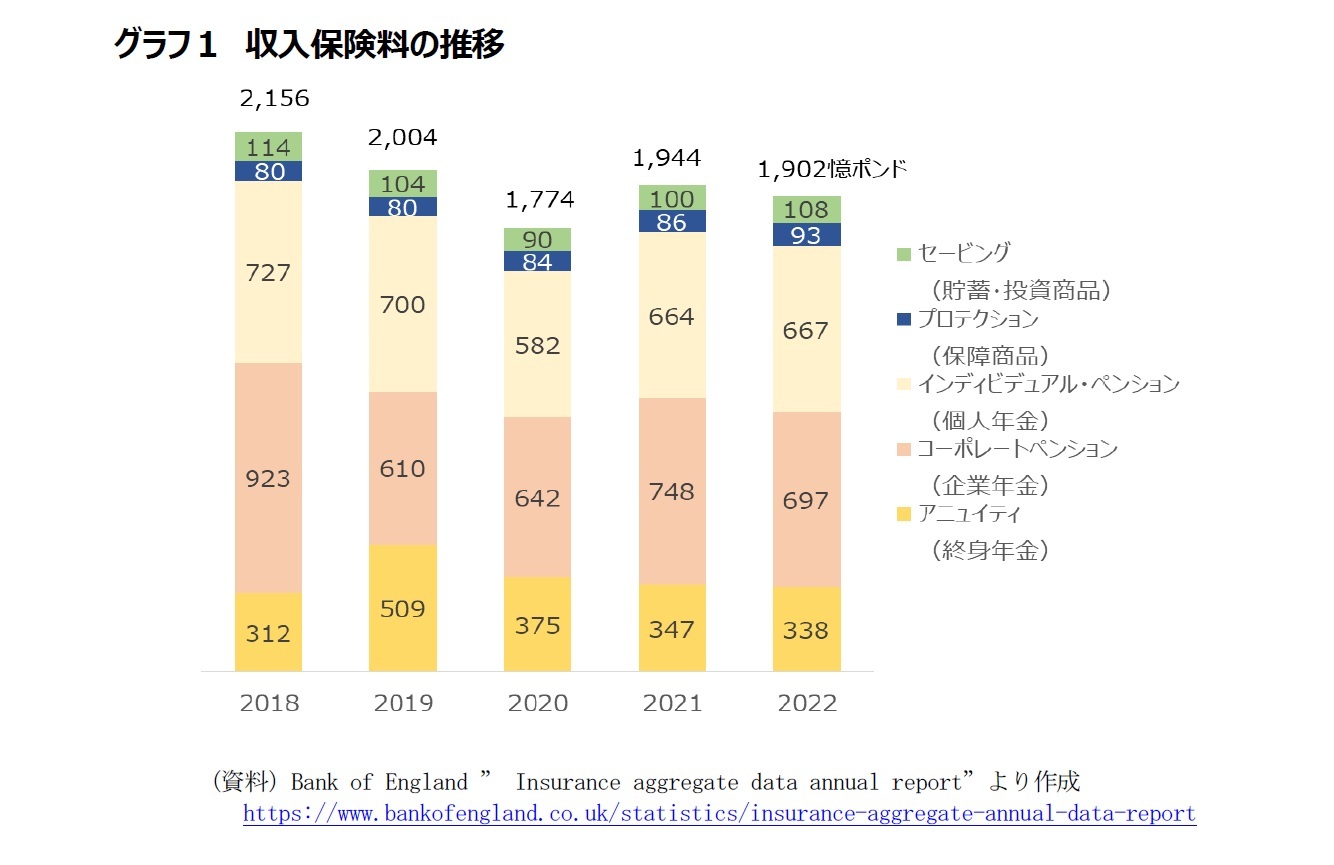

1――収入保険料で見た近年の英国生保市場の業績動向の概要

英国における生命保険の総収入保険料は、新型コロナウイルスのパンデミックが発生した2020年に1,774憶ポンドに落ち込んだが、2021年には1,944億ポンドに持ち直した。しかし2022年には1,902億ポンド(約35兆円)へと縮小した。

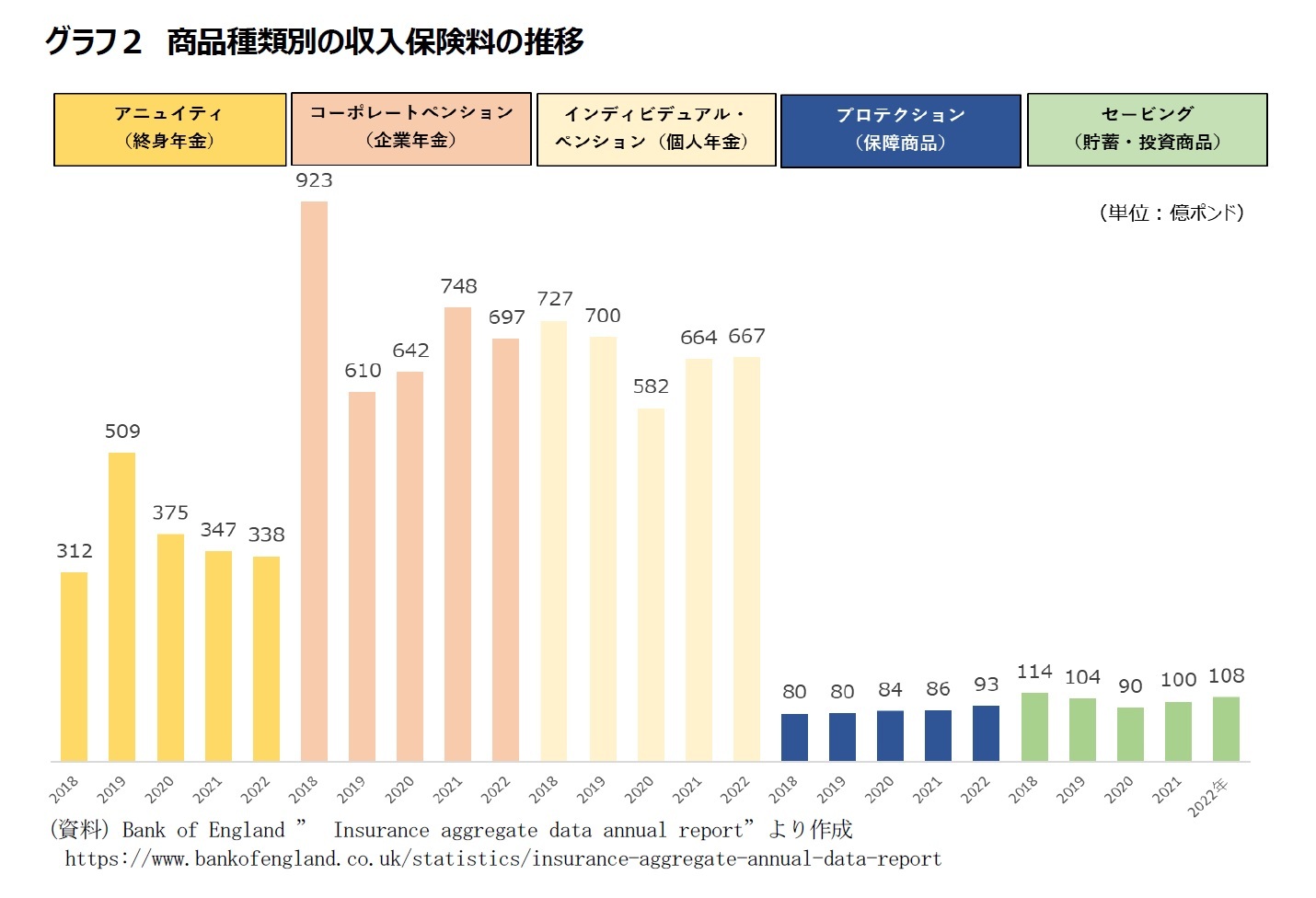

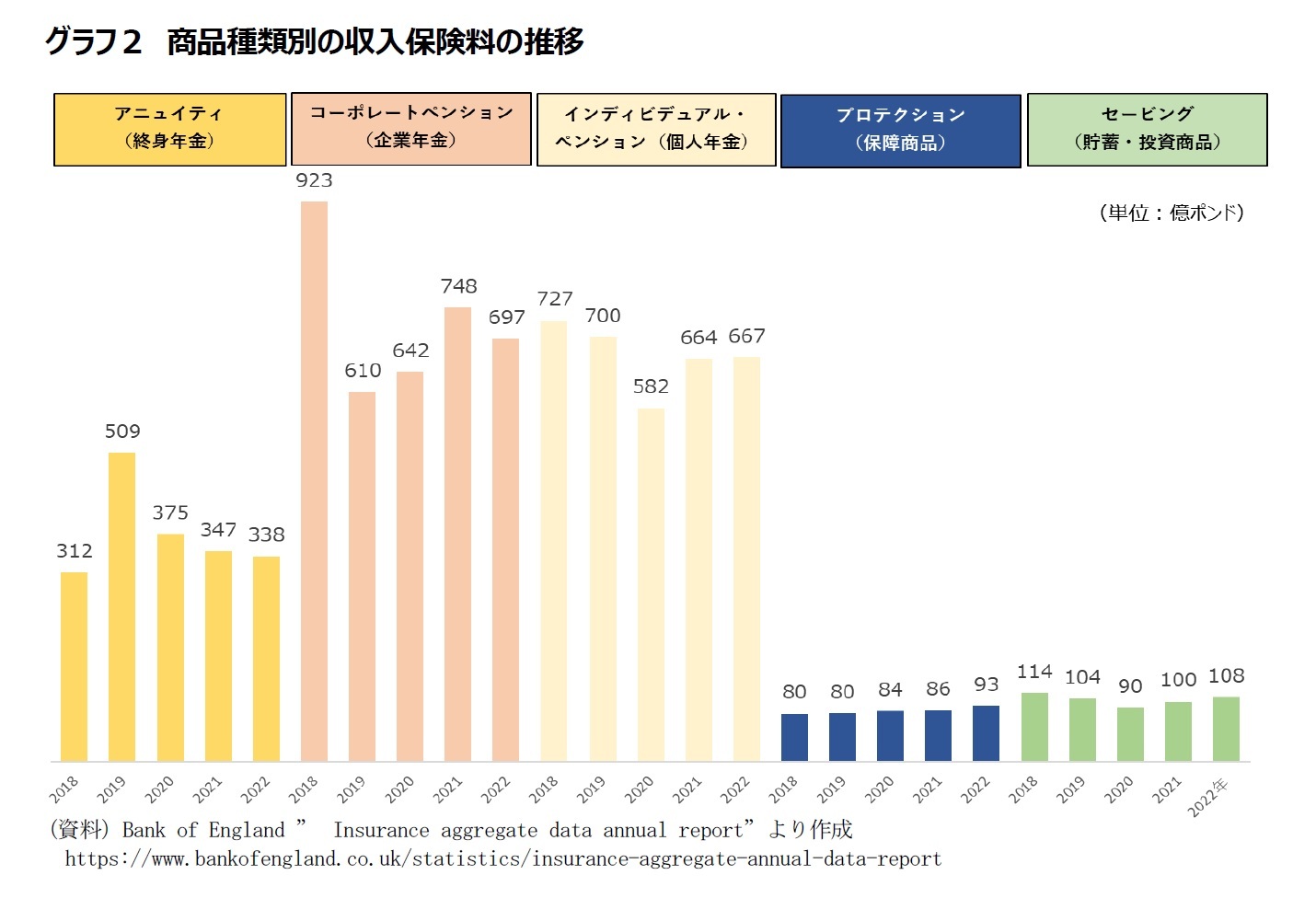

2――商品種類別に見た収入保険料の推移

グラフ2は、グラフ1を商品種類別に5年間ずつ並べなおしたものである。

英国の生保市場では、年金が主力商品となっており、保障商品の提供を重視するわが国の生保市場とはかなり様相が異なっている。英国では、生保会社は保障の提供者ではなく、長期的な投資を提供するアセットマネージャーとして認識されている。

英国の生保市場では、年金が主力商品となっており、保障商品の提供を重視するわが国の生保市場とはかなり様相が異なっている。英国では、生保会社は保障の提供者ではなく、長期的な投資を提供するアセットマネージャーとして認識されている。

1|年金分野・・・コーポレートペンション(企業年金)、インディビデュアル・ペンション(個人年金)とアニュイティ(終身年金)

(1)商品概要

英国の私的年金商品は、年金原資の形成を目的とする「ペンション」と、ペンションで形成した年金原資を使って退職時等に購入する終身年金「アニュイティ」に大別される。コーポレートペンションは職場で提供されるペンションで、インディビデュアル・ペンションは個人で購入するペンションである。

従来はペンションで形成した年金原資でアニュイティを購入することが制度上、強制されていた。しかし、2015年4月の税制改正により、この縛りが解消され、退職を迎えた人々は、ペンションで形成した年金原資を、従来通りアニュイティの購入にあてて終身年金を受け取っていくか、一時金として一括で受け取るか、資金を運用しながら一部現金引出が可能な商品であるインカムドローダウンを購入するか、資金を分割して引き出していくか等、多様な方式の中から選択して受け取ることができるようになった(pension Freedom and Choice reforms、以下、年金フリーダム改革)。

インカムドローダウン商品は、年金原資を株式や債券等で運用し続けながら、定期的に定額を引き出すことができる商品であるが、引出額は調整することができる。従来からあった商品であるが年間引出し額に厳しい制限が課されていた。

年金フリーダム改革により、アニュイティの購入を顧客に強制していた税制の重しが外れたことにより、アニュイティの売上は停滞することが予想された。

その一方で、職域において、その意思に関係なく自動的に従業員を雇用主が提供するコーポレートペンション等に加入させる自動加入制度が導入され、こちらは生保の年金業務に有利に働くこととなった。

(1)商品概要

英国の私的年金商品は、年金原資の形成を目的とする「ペンション」と、ペンションで形成した年金原資を使って退職時等に購入する終身年金「アニュイティ」に大別される。コーポレートペンションは職場で提供されるペンションで、インディビデュアル・ペンションは個人で購入するペンションである。

従来はペンションで形成した年金原資でアニュイティを購入することが制度上、強制されていた。しかし、2015年4月の税制改正により、この縛りが解消され、退職を迎えた人々は、ペンションで形成した年金原資を、従来通りアニュイティの購入にあてて終身年金を受け取っていくか、一時金として一括で受け取るか、資金を運用しながら一部現金引出が可能な商品であるインカムドローダウンを購入するか、資金を分割して引き出していくか等、多様な方式の中から選択して受け取ることができるようになった(pension Freedom and Choice reforms、以下、年金フリーダム改革)。

インカムドローダウン商品は、年金原資を株式や債券等で運用し続けながら、定期的に定額を引き出すことができる商品であるが、引出額は調整することができる。従来からあった商品であるが年間引出し額に厳しい制限が課されていた。

年金フリーダム改革により、アニュイティの購入を顧客に強制していた税制の重しが外れたことにより、アニュイティの売上は停滞することが予想された。

その一方で、職域において、その意思に関係なく自動的に従業員を雇用主が提供するコーポレートペンション等に加入させる自動加入制度が導入され、こちらは生保の年金業務に有利に働くこととなった。

(2)販売動向

年金フリーダム改革の前は、コーポレートペンションが全体保険料収入の6割強を計上する中心商品であったが、近年はその比率が縮小しており、代わってインディビデュアル・ペンションが拡大し、今では両者がほぼ同額の保険料収入を計上するようになっている。

年金フリーダム改革により販売が激減すると予想されたアニュイティも、コーポレートペンション、インディビデュアル・ペンションそれぞれの保険料収入の半分程度の保険料収入を計上している。

最近の金利の上昇に伴い、アニュイティの有利さが増したため、これまで、現金の一括引き出しやインカムドローダウンを好んできた退職貯蓄者の間で、アニュイティへの関心が再び高まることも予想されている。

年金フリーダム改革の前は、コーポレートペンションが全体保険料収入の6割強を計上する中心商品であったが、近年はその比率が縮小しており、代わってインディビデュアル・ペンションが拡大し、今では両者がほぼ同額の保険料収入を計上するようになっている。

年金フリーダム改革により販売が激減すると予想されたアニュイティも、コーポレートペンション、インディビデュアル・ペンションそれぞれの保険料収入の半分程度の保険料収入を計上している。

最近の金利の上昇に伴い、アニュイティの有利さが増したため、これまで、現金の一括引き出しやインカムドローダウンを好んできた退職貯蓄者の間で、アニュイティへの関心が再び高まることも予想されている。

2|セービング商品(貯蓄・投資商品)

セービング商品(貯蓄・投資商品)には、インベストメント・ボンドや養老保険が含まれる。インベストメント・ボンドは英国独自の、期間制限のない生保商品で、期間中に死亡があった場合には、その時点の預かり金残高の101%(または100%)が死亡給付金として支払われるだけの、死亡保障性の薄い運用受託型商品である。

英国保険協会(ABI)が定期的に公開している「UK Insurance & Long-Term Savings Key Facts(英国 保険&長期貯蓄のキーファクツ)」にはいくつかの業績開示事項が掲載されているが、その中の貯蓄・投資商品に関連する言及には、「2013年の貯蓄・投資保険の保有契約件数は720万件で、そのうちほぼ3分の1がリンク保険であった(2014年版)」、「(2020年の)保有契約件数は520万件(2021年版)」と保有契約件数の減少が見て取れ、「保険会社は約12万1,000件の新規貯蓄・投資保険を販売した(2014年版)」、「2019年には新たに67,000件の貯蓄・投資保険が販売された(2021年版)」、「2021年には新たに31,000件の貯蓄・投資保険が販売された(2022年版)」との記述があり、件数ベースでは、貯蓄・投資商品事業が縮小しつつある印象を受けるものとなっている。

一方、保険料ベースのBOE統計では、2018年以降、セービング商品の保険料額は100億ポンド前後で推移している。

セービング商品(貯蓄・投資商品)には、インベストメント・ボンドや養老保険が含まれる。インベストメント・ボンドは英国独自の、期間制限のない生保商品で、期間中に死亡があった場合には、その時点の預かり金残高の101%(または100%)が死亡給付金として支払われるだけの、死亡保障性の薄い運用受託型商品である。

英国保険協会(ABI)が定期的に公開している「UK Insurance & Long-Term Savings Key Facts(英国 保険&長期貯蓄のキーファクツ)」にはいくつかの業績開示事項が掲載されているが、その中の貯蓄・投資商品に関連する言及には、「2013年の貯蓄・投資保険の保有契約件数は720万件で、そのうちほぼ3分の1がリンク保険であった(2014年版)」、「(2020年の)保有契約件数は520万件(2021年版)」と保有契約件数の減少が見て取れ、「保険会社は約12万1,000件の新規貯蓄・投資保険を販売した(2014年版)」、「2019年には新たに67,000件の貯蓄・投資保険が販売された(2021年版)」、「2021年には新たに31,000件の貯蓄・投資保険が販売された(2022年版)」との記述があり、件数ベースでは、貯蓄・投資商品事業が縮小しつつある印象を受けるものとなっている。

一方、保険料ベースのBOE統計では、2018年以降、セービング商品の保険料額は100億ポンド前後で推移している。

3|プロテクション商品(保障商品)

プロテクション商品は、重大な病気や事故、死亡の際に経済的な保障を提供するもので、定期保険、終身保険、就業不能保険、重大疾病保険、団体生命保険などが含まれる。

英国においては、プロテクション商品はコモディティ(日用品)と考えられており、保険金額が小さな小口で購入されることが多く、件数の割には保険料収入が少ない。

英国保険協会(ABI)の「キーファクツ」を見ても、「(2013年の)、定期保険、終身保険、就業不能保険、重大疾病保険の保有契約件数は2,930万件であった(2014年版)」、(2019年の)定期保険、終身保険、就業不能保険、重大疾病保険の保有契約件数は2,070万件であった(2021年版)」、「(2020年の)定期保険、終身保険、就業不能保険、重大疾病保険の保有契約件数は2,040万件であった(2022年版)」と、プロテクション商品の保有契約件数が縮小してきていることがわかる。

一方、保険料ベースのBOE統計では、2018年以降、プロテクション商品の保険料額は少しずつ増加してきている。

プロテクション商品は、重大な病気や事故、死亡の際に経済的な保障を提供するもので、定期保険、終身保険、就業不能保険、重大疾病保険、団体生命保険などが含まれる。

英国においては、プロテクション商品はコモディティ(日用品)と考えられており、保険金額が小さな小口で購入されることが多く、件数の割には保険料収入が少ない。

英国保険協会(ABI)の「キーファクツ」を見ても、「(2013年の)、定期保険、終身保険、就業不能保険、重大疾病保険の保有契約件数は2,930万件であった(2014年版)」、(2019年の)定期保険、終身保険、就業不能保険、重大疾病保険の保有契約件数は2,070万件であった(2021年版)」、「(2020年の)定期保険、終身保険、就業不能保険、重大疾病保険の保有契約件数は2,040万件であった(2022年版)」と、プロテクション商品の保有契約件数が縮小してきていることがわかる。

一方、保険料ベースのBOE統計では、2018年以降、プロテクション商品の保険料額は少しずつ増加してきている。

3――全体収入保険料に占める各商品収入保険料の比率

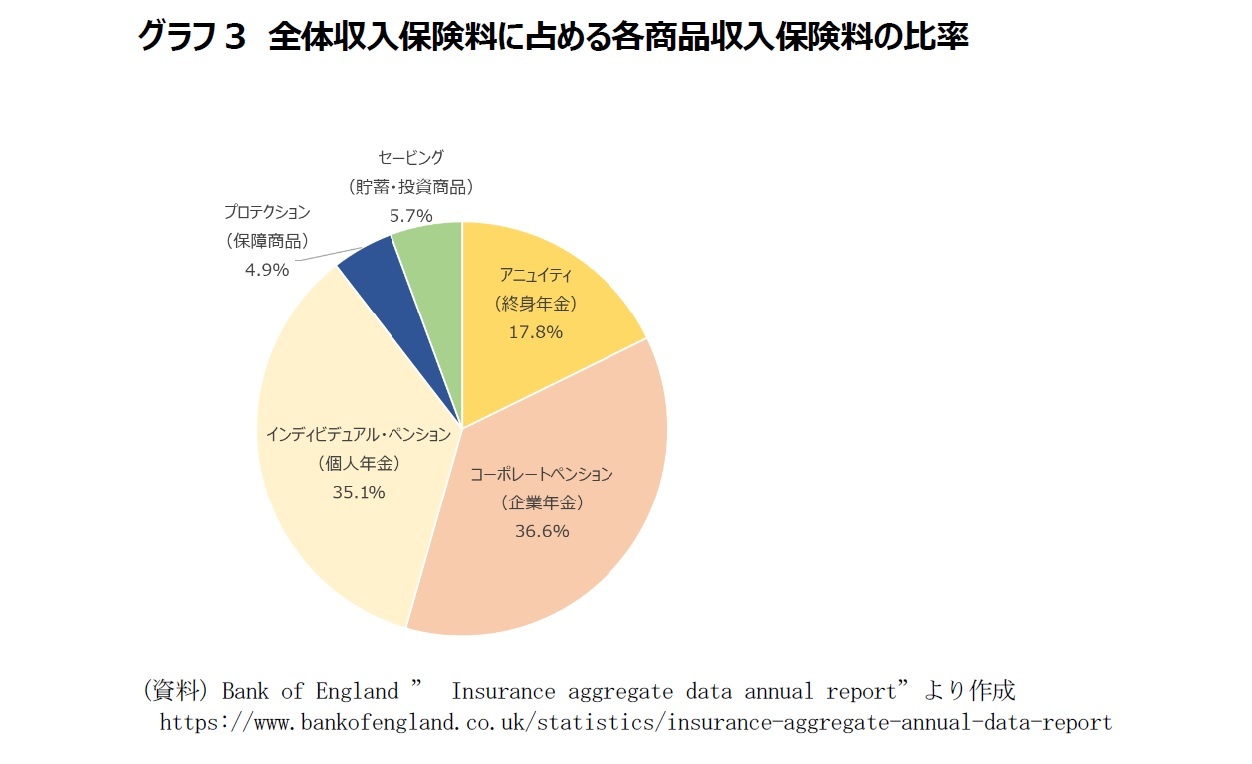

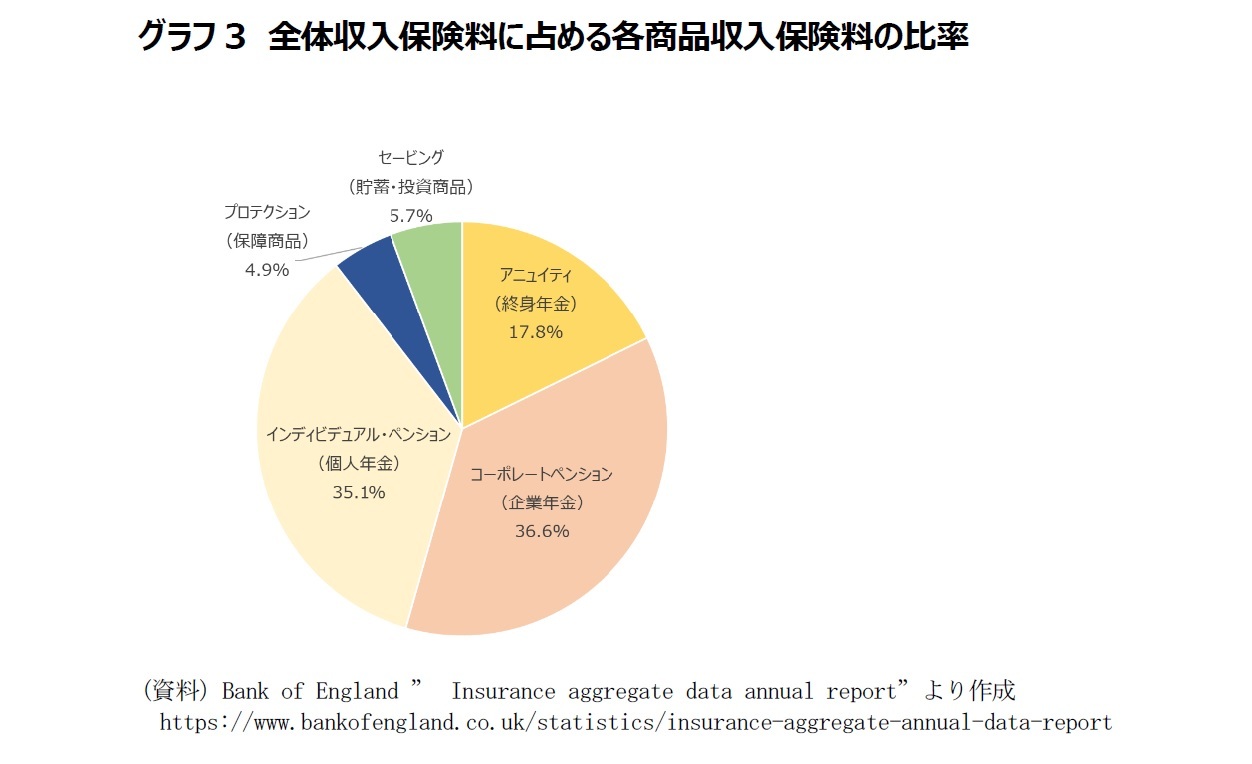

グラフ3は、2022年の各商品の収入保険料額が全体収入保険料額に占める構成比を円グラフに表したものである。コーポレートペンション、インディビデュアル・ペンション、アニュイティを足し合わせた年金事業の構成比が89.5%を占める。

一方、セービング商品の構成比は5.7%、プロテクション商品の構成比は4.9%で、両者を合わせた生命保険事業の構成比は10.1%となる。

年金事業対生命保険事業の構成比9対1は、年金フリーダム改革当時とほとんど変わっていない。

一方、セービング商品の構成比は5.7%、プロテクション商品の構成比は4.9%で、両者を合わせた生命保険事業の構成比は10.1%となる。

年金事業対生命保険事業の構成比9対1は、年金フリーダム改革当時とほとんど変わっていない。

さいごに 英国生保業界の再編

かつて英国生命保険市場で最大手を争う会社であったスタンダード・ライフは、2017年に資産運用会社アバディーン・アセット・マネジメントとの合併を完了し、スタンダード・ライフ・アバディーンとして再出発した。同グループはその後2018年2月に、保険事業の多くをフェニックス・グループplcに売却したと発表した。

同じく、かつて英国生命保険市場で最大手を争う会社であったプルデンシャルplcは、2017年に、資産運用事業のM&Gと英国および欧州の保険事業を担当するプルデンシャルUK&ヨーロッパを統合し、M&Gプルデンシャルを設立した後、2018年3月に、M&Gプルデンシャルをプルデンシャルplcから切り離し、プルデンシャルplcとM&Gプルデンシャルplcが、それぞれ独立した事業体となる意向を表明、2019年10月に切り離しを完了した。M&Gプルデンシャルはその後、M&G plcへと名称変更された。

このような市場プレーヤーの組織改編やM&Aは、英国生保市場内の各所で行われている。近年は、特定事業のスペシャリストとして活動する生保会社や、伝統的大手生保会社から閉鎖した事業ブロックを買収して統合する生保会社も数多く存在する。

中核商品が年金や投資指向の生保商品であることがこうした動きの背後にあり、英国生保市場においては、これからも再編劇が続きそうである。

次回は、英国生保市場における生保会社の動向を見ていくこととしたい。

同じく、かつて英国生命保険市場で最大手を争う会社であったプルデンシャルplcは、2017年に、資産運用事業のM&Gと英国および欧州の保険事業を担当するプルデンシャルUK&ヨーロッパを統合し、M&Gプルデンシャルを設立した後、2018年3月に、M&Gプルデンシャルをプルデンシャルplcから切り離し、プルデンシャルplcとM&Gプルデンシャルplcが、それぞれ独立した事業体となる意向を表明、2019年10月に切り離しを完了した。M&Gプルデンシャルはその後、M&G plcへと名称変更された。

このような市場プレーヤーの組織改編やM&Aは、英国生保市場内の各所で行われている。近年は、特定事業のスペシャリストとして活動する生保会社や、伝統的大手生保会社から閉鎖した事業ブロックを買収して統合する生保会社も数多く存在する。

中核商品が年金や投資指向の生保商品であることがこうした動きの背後にあり、英国生保市場においては、これからも再編劇が続きそうである。

次回は、英国生保市場における生保会社の動向を見ていくこととしたい。

(2023年09月05日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.