- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 「モノ不況」と世界経済の底堅さ

2023年08月18日

文字サイズ

- 小

- 中

- 大

1.財の動向が示す「モノ不況」

( 世界経済は強いか、弱いか )

高インフレが長期化し、欧米中銀が金融引き締めを強める一方、世界経済は意外に底堅く推移している。IMFは7月に公表した世界経済見通しで、副題を「短期的な強靭性、続く課題(Near-Term Resilience, Persistent Challenges)」し、これまで2%台と見積もっていた23年の成長率を3%まで引き上げた1。米国経済については「ノーランディング」論2や「ローリング・リセッション」論3が浮上しており、これから景気後退に陥ったとしてもごく浅くなるとの見方は根強い。

一方、昨年末のゼロコロナ政策の解除を受けた中国経済のリバウンド(「リオープン」)は持続せずに、早々に一服した感がある4。中国経済の回復が期待外れだったとの声もある。

世界経済の強さについて判断しにくい状況とも言えるが、本稿ではモノ主導の景気減速(「モノ不況」)という切り口で足もとの状況を整理したい。

1 23年の成長率見通しは3.6%(22年4月)→2.9%(同7月)→2.7%(同10月)→2.9%(23年1月)→2.8%(同4月)→3.0%(同7月)と修正されてきた。

2 例えば、日本経済新聞「米景気「無着陸論」の死角」『ウォール街ラウンドアップ』2023年2月17日(23年8月17日アクセス)

3 例えば、日本経済新聞「景気の波に業種間のズレ 綱渡りの株高試す(NY特急便)」の死角」『NY特急便』2023年7月15日(23年8月17日アクセス)

4 三尾幸吉郎・三浦祐介(2023)「中国経済の現状と今後の注目点-「家計・企業のマインド改善と自律的回復力」、「不動産関連の成長回復力」、「政府の景気対策の行方」の3点に注目」『Weekly エコノミスト・レター』2023-07-28

高インフレが長期化し、欧米中銀が金融引き締めを強める一方、世界経済は意外に底堅く推移している。IMFは7月に公表した世界経済見通しで、副題を「短期的な強靭性、続く課題(Near-Term Resilience, Persistent Challenges)」し、これまで2%台と見積もっていた23年の成長率を3%まで引き上げた1。米国経済については「ノーランディング」論2や「ローリング・リセッション」論3が浮上しており、これから景気後退に陥ったとしてもごく浅くなるとの見方は根強い。

一方、昨年末のゼロコロナ政策の解除を受けた中国経済のリバウンド(「リオープン」)は持続せずに、早々に一服した感がある4。中国経済の回復が期待外れだったとの声もある。

世界経済の強さについて判断しにくい状況とも言えるが、本稿ではモノ主導の景気減速(「モノ不況」)という切り口で足もとの状況を整理したい。

1 23年の成長率見通しは3.6%(22年4月)→2.9%(同7月)→2.7%(同10月)→2.9%(23年1月)→2.8%(同4月)→3.0%(同7月)と修正されてきた。

2 例えば、日本経済新聞「米景気「無着陸論」の死角」『ウォール街ラウンドアップ』2023年2月17日(23年8月17日アクセス)

3 例えば、日本経済新聞「景気の波に業種間のズレ 綱渡りの株高試す(NY特急便)」の死角」『NY特急便』2023年7月15日(23年8月17日アクセス)

4 三尾幸吉郎・三浦祐介(2023)「中国経済の現状と今後の注目点-「家計・企業のマインド改善と自律的回復力」、「不動産関連の成長回復力」、「政府の景気対策の行方」の3点に注目」『Weekly エコノミスト・レター』2023-07-28

( 米国の財消費を起点にした財貿易不振 )

モノの動きのみに注目すれば、低迷は鮮明である。

モノの動きのみに注目すれば、低迷は鮮明である。

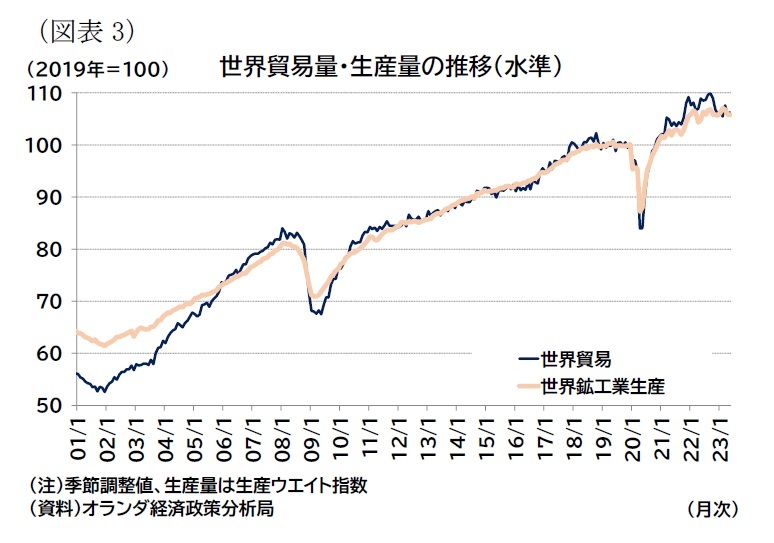

世界全体の貿易量の動きを見ると、昨年後半から伸び悩みが見られる(前掲図表1・図表3)。特に、貿易量の伸び率は22年11月以降、前年比でのマイナスが定着している。モノの動きの低迷にあわせて、モノの生産(鉱工業生産量)も伸び悩んでいる。

世界全体の貿易量の動きを見ると、昨年後半から伸び悩みが見られる(前掲図表1・図表3)。特に、貿易量の伸び率は22年11月以降、前年比でのマイナスが定着している。モノの動きの低迷にあわせて、モノの生産(鉱工業生産量)も伸び悩んでいる。世界貿易の前年比マイナスが発生した時期はここ20年余りでは、01年後半のITバブル崩壊、08年終盤の世界金融危機、19年後半の米中貿易摩擦およびコロナ危機の時期に限られる(単月で発生した月を除く)。

マイナス幅は金融危機やコロナ危機といった世界的に不況に陥った時期と比較すれば浅いものの、「モノ不況」とも言える象徴的なデータだろう。

財貿易が冴えない理由として、ロシアがウクライナに侵攻して以降、特に意識されるようになった経済安全保障の確保や中国に対するデリスキングの動きなど、サプライチェーンの再構築による構造的な要因が考えられる。しかし、本稿ではより景気循環的な要因として、米国のモノに対する需要の伸び悩みに注目したい。

足もとでは米国の財消費と中国の財輸出がともに伸び悩んでいる(前掲図表2)。世界金融危機以降、世界の消費国である米国の財消費と、世界の工場である中国の財輸出の動向は類似した動きをしてきた。米中対立の激化により、ハイテク関連財など一部の財において、米中間の直接貿易が縮小した可能性も指摘できるが、現時点でも(米国以外も含めた)中国の輸出動向と、米国財消費動向の関係は強い。その理由として、米国向けの一般消費財の貿易が継続されていることや、第3国を経由した貿易などにより、両者の関係が維持されていると考えられる(前掲図表2にある通り、「米国の財消費」や「中国の輸出」は「米国の中国以外地域も含めた財輸入」とも類似している)。

足もとでは米国の財消費と中国の財輸出がともに伸び悩んでいる(前掲図表2)。世界金融危機以降、世界の消費国である米国の財消費と、世界の工場である中国の財輸出の動向は類似した動きをしてきた。米中対立の激化により、ハイテク関連財など一部の財において、米中間の直接貿易が縮小した可能性も指摘できるが、現時点でも(米国以外も含めた)中国の輸出動向と、米国財消費動向の関係は強い。その理由として、米国向けの一般消費財の貿易が継続されていることや、第3国を経由した貿易などにより、両者の関係が維持されていると考えられる(前掲図表2にある通り、「米国の財消費」や「中国の輸出」は「米国の中国以外地域も含めた財輸入」とも類似している)。

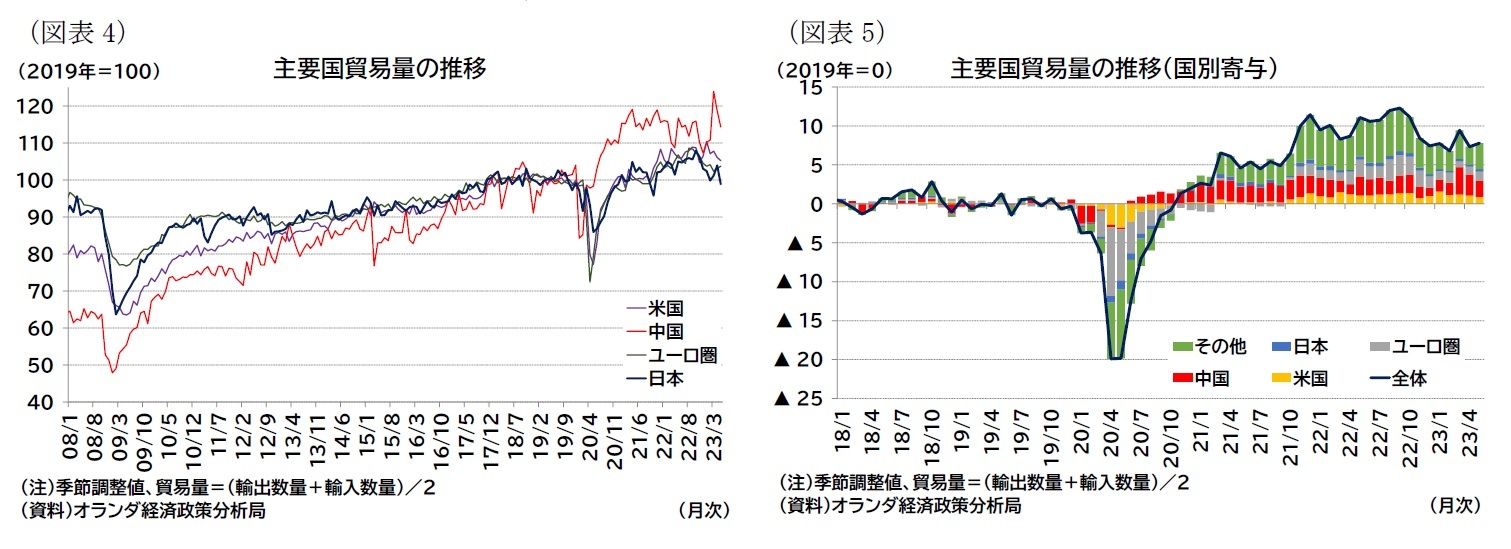

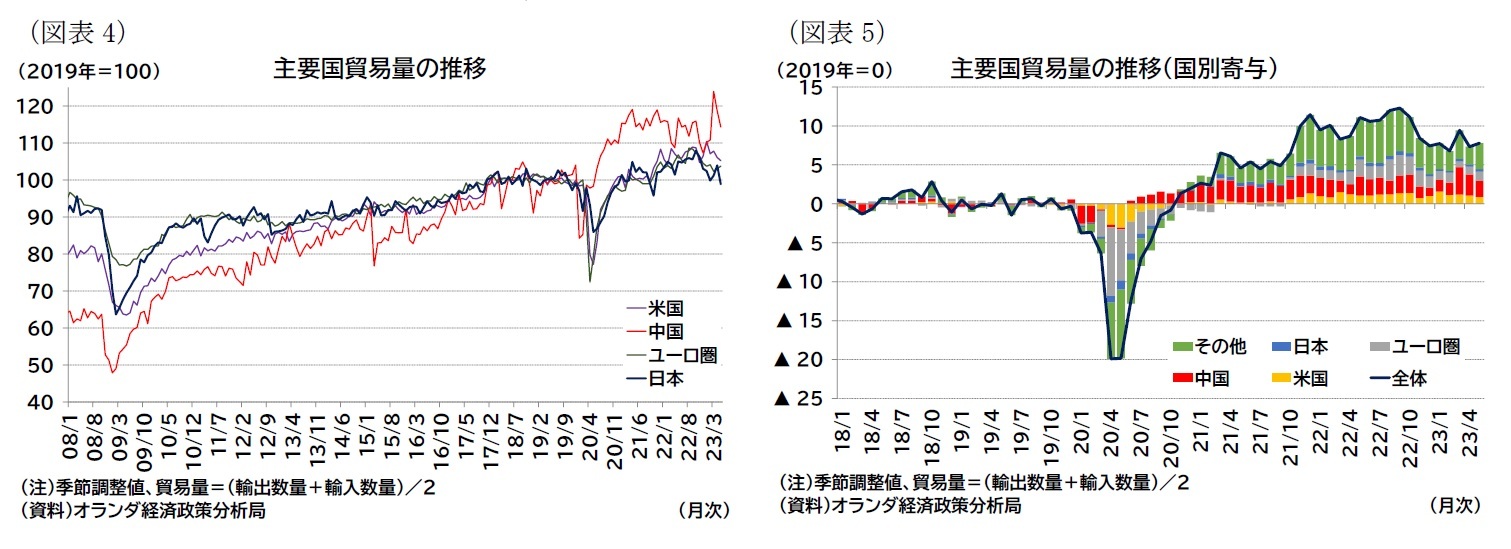

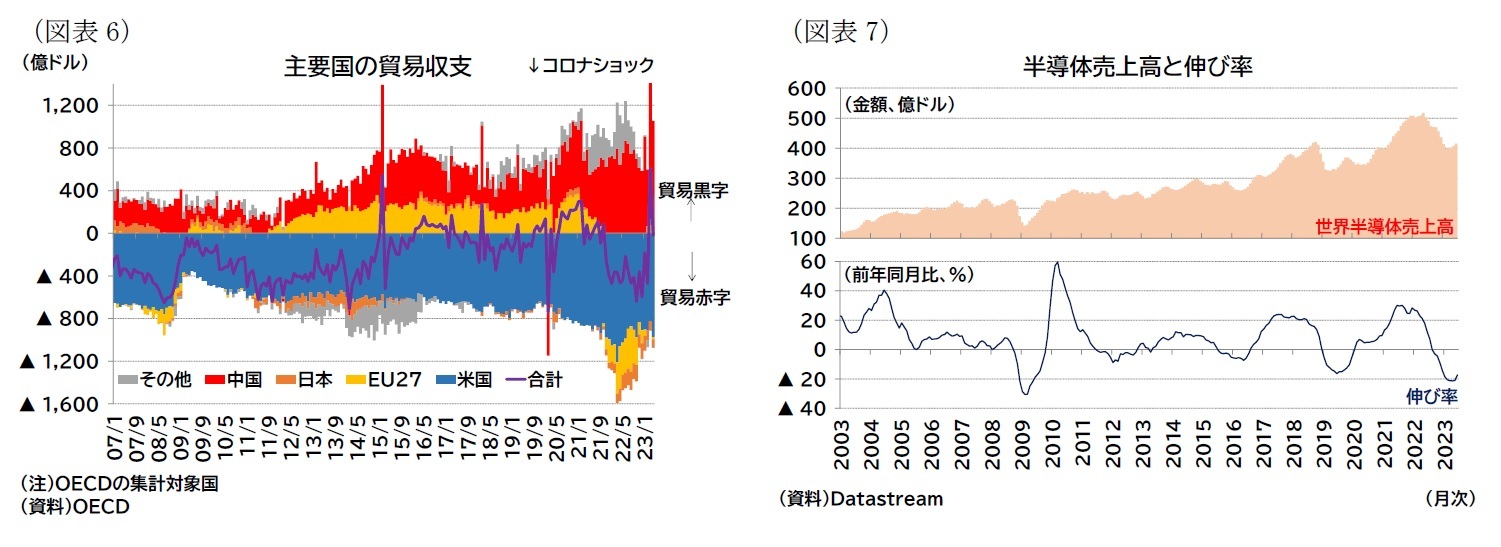

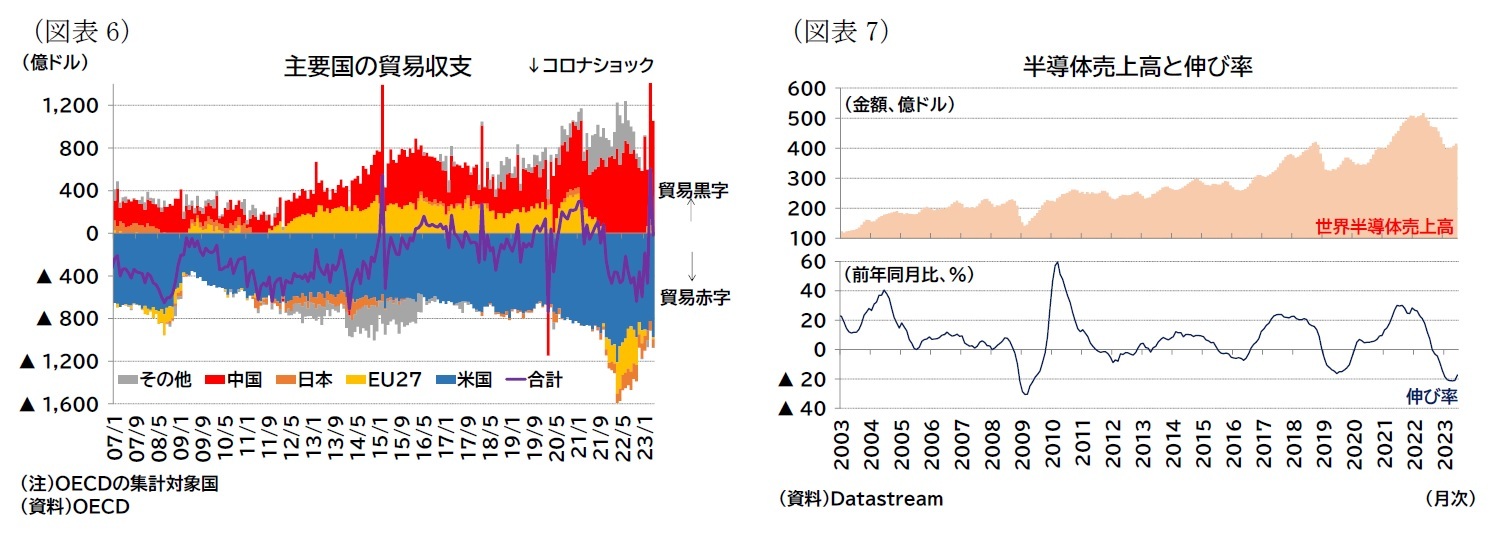

中国の財輸出・米国の財輸入は世界貿易の一部でしかないが、中国関連の貿易はコロナ禍直後の世界貿易を支えた要因である(図表4・5)。コロナ禍後に米国の貿易赤字が拡大して、中国の貿易黒字が減少していることからも、その様子がうかがえる(図表6)。

日本や欧州の貿易も冴えないが(前掲図表4)、これらの地域でも輸出先としての米国の存在感は大きい。米国の財消費の弱さは、中国の貿易停滞だけでなく、これらの地域における貿易不振の理由の一因とも言えるだろう。モノのサプライチェーンが様々な国から構成されていることを考えると、最終消費者である米国消費者の需要の変化が、様々な国の貿易に影響を及ぼすだろうことは想像に難くない。

日本や欧州の貿易も冴えないが(前掲図表4)、これらの地域でも輸出先としての米国の存在感は大きい。米国の財消費の弱さは、中国の貿易停滞だけでなく、これらの地域における貿易不振の理由の一因とも言えるだろう。モノのサプライチェーンが様々な国から構成されていることを考えると、最終消費者である米国消費者の需要の変化が、様々な国の貿易に影響を及ぼすだろうことは想像に難くない。

( 半導体サイクルは底付近 )

需要が低下したモノの代表として、半導体が挙げられる。

半導体は、在宅勤務のためのパソコン需要など、巣ごもり消費の恩恵を受けた典型的な品目である。コロナ禍期間中は長く半導体の供給不足が叫ばれていたが、22年以降は売上が減少し、前年比伸び率のマイナス幅は世界金融危機以来の大きさになっている(図表7)。

足もとの伸び率に底打ちの兆しがあるため、半導体(シリコン)サイクルは底付近で今後はマイナス幅が縮小していく可能性が高いようにも思われるが、それでもコロナ禍の需要が旺盛だっただけに、売上高がピークを更新するまでには一定の時間がかかると見られる。

需要が低下したモノの代表として、半導体が挙げられる。

半導体は、在宅勤務のためのパソコン需要など、巣ごもり消費の恩恵を受けた典型的な品目である。コロナ禍期間中は長く半導体の供給不足が叫ばれていたが、22年以降は売上が減少し、前年比伸び率のマイナス幅は世界金融危機以来の大きさになっている(図表7)。

足もとの伸び率に底打ちの兆しがあるため、半導体(シリコン)サイクルは底付近で今後はマイナス幅が縮小していく可能性が高いようにも思われるが、それでもコロナ禍の需要が旺盛だっただけに、売上高がピークを更新するまでには一定の時間がかかると見られる。

2.景気を下支えするサービス産業

( 巣ごもり消費の反動は大きい公算 )

前節では、米国の財消費が冴えないことが、世界全体の財貿易の低迷(「モノ不況」)の一因であることを指摘した。

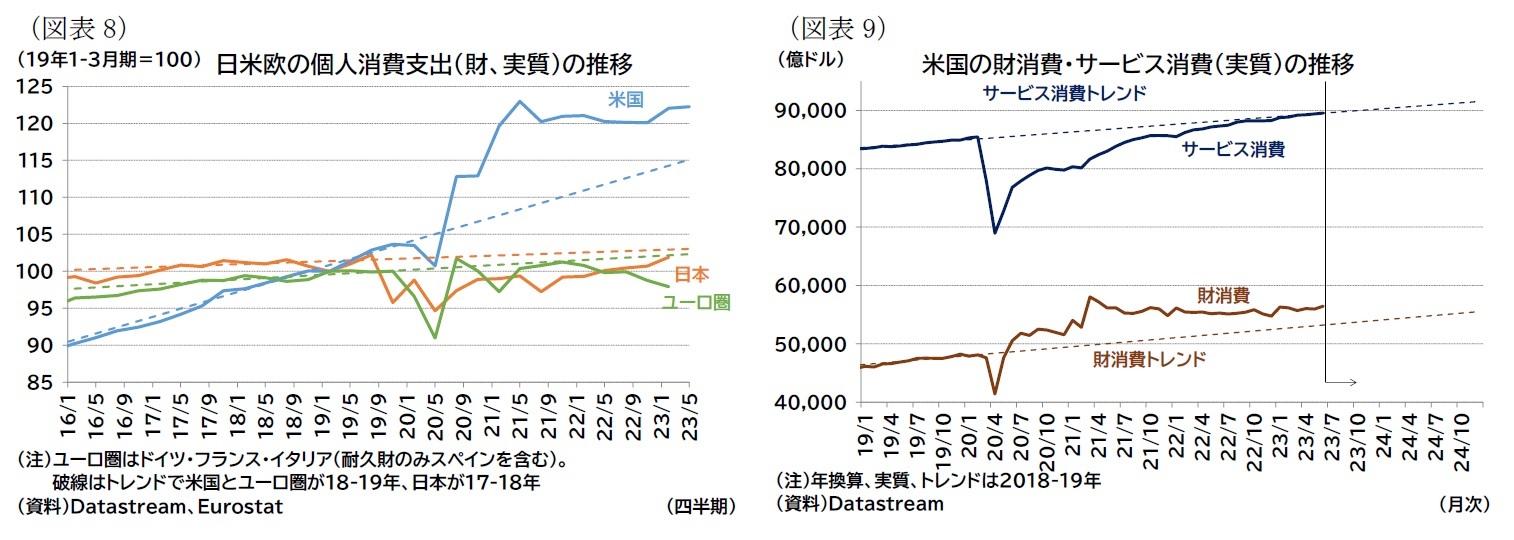

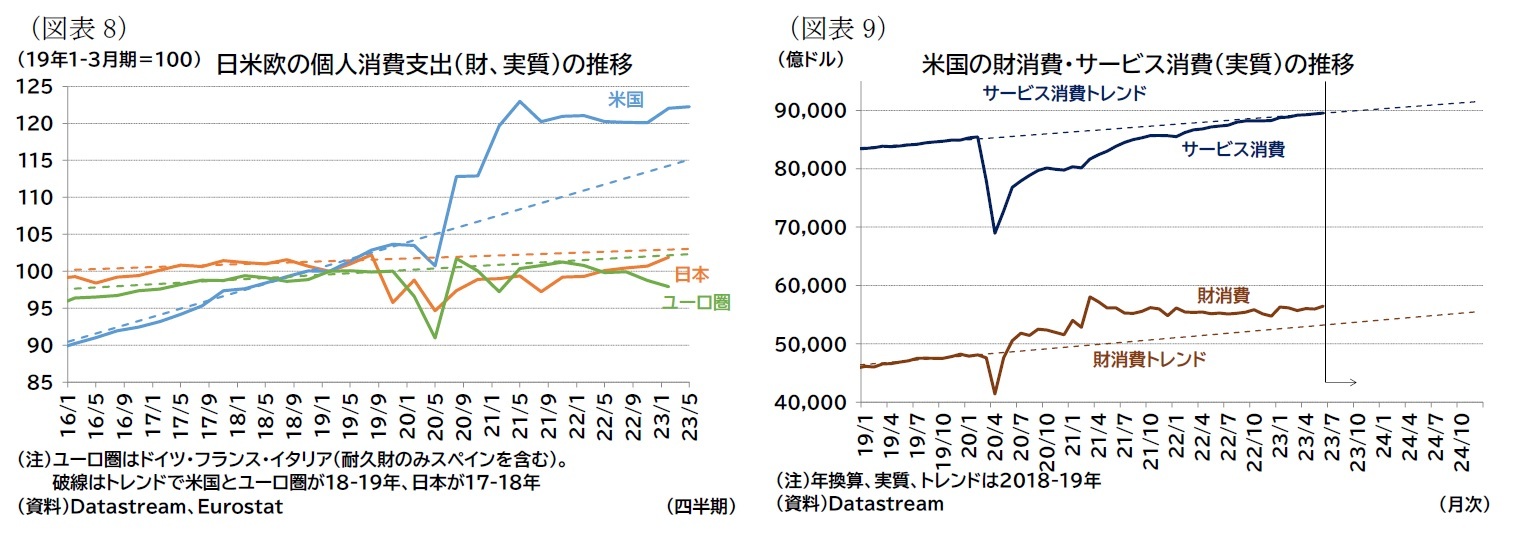

この「モノ不況」は、米国でコロナ禍期間中に増加したモノ需要の反動で生じた現象と捉えられる。実際、米国におけるコロナ禍期間中のモノへの需要増は日本やユーロ圏に比べて突出して大きかった(図表8)。

前節では、米国の財消費が冴えないことが、世界全体の財貿易の低迷(「モノ不況」)の一因であることを指摘した。

この「モノ不況」は、米国でコロナ禍期間中に増加したモノ需要の反動で生じた現象と捉えられる。実際、米国におけるコロナ禍期間中のモノへの需要増は日本やユーロ圏に比べて突出して大きかった(図表8)。

現在、米国の実質消費は、サービス消費でおおよそコロナ禍前のトレンド上にあるが、財消費はトレンドを6%程度上回っている(図表9)。トレンドでは24年末に到達したであろう水準であり、それだけ、コロナ禍期間中に消費された財は、需要を前倒しする形になっていたと捉えられる。そのため今後、短期的には需要(特に耐久財需要)は高まりにくい状態になると見られる。

これは、あくまで需要の前倒しであり、構造的に財消費への需要が変化したのではなく、将来的には、再び経済の成長トレンドに沿って財消費の水準も上向くと予想される。しかし、コロナ禍での需要の高まりが大きかった分、短期的にはその反動によるモノ消費の伸び悩みも長引くと見られる。これは、先の半導体サイクルでも確認された事項と言える。

つまり、米国の財消費への意欲(消費力)は、循環的な落ち込みと言えるものの、回復までに時間かかることが予想される。

これは、あくまで需要の前倒しであり、構造的に財消費への需要が変化したのではなく、将来的には、再び経済の成長トレンドに沿って財消費の水準も上向くと予想される。しかし、コロナ禍での需要の高まりが大きかった分、短期的にはその反動によるモノ消費の伸び悩みも長引くと見られる。これは、先の半導体サイクルでも確認された事項と言える。

つまり、米国の財消費への意欲(消費力)は、循環的な落ち込みと言えるものの、回復までに時間かかることが予想される。

米国の財消費を巡る環境は依然として厳しい状況にある。

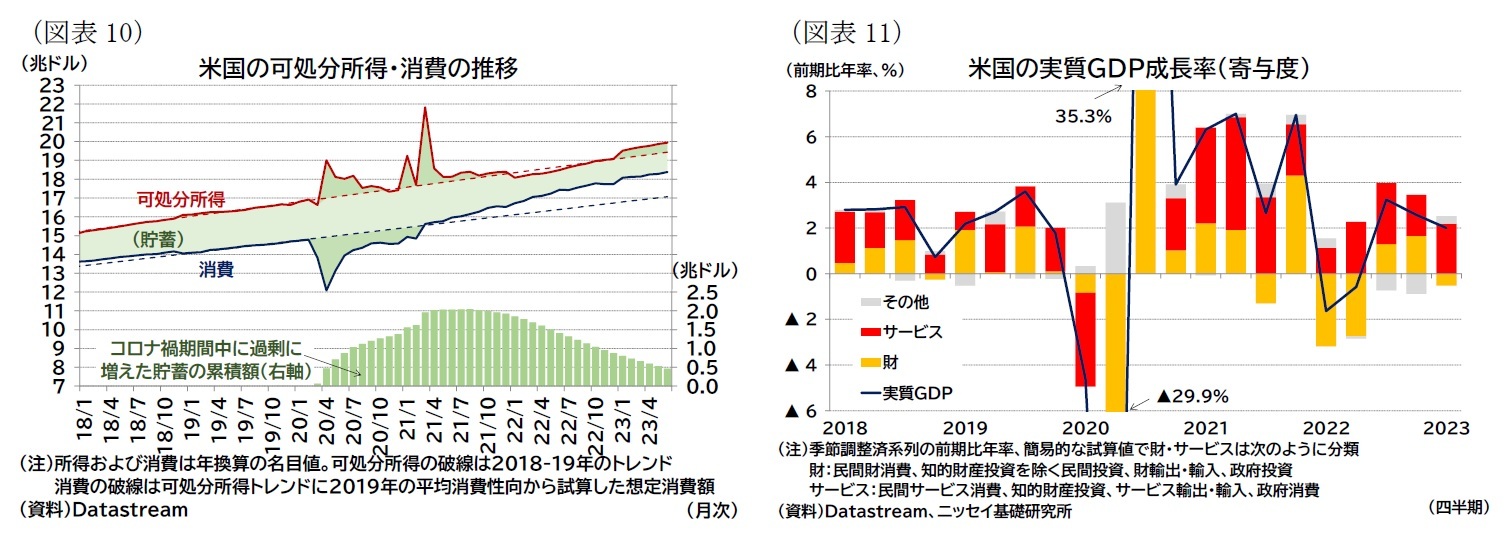

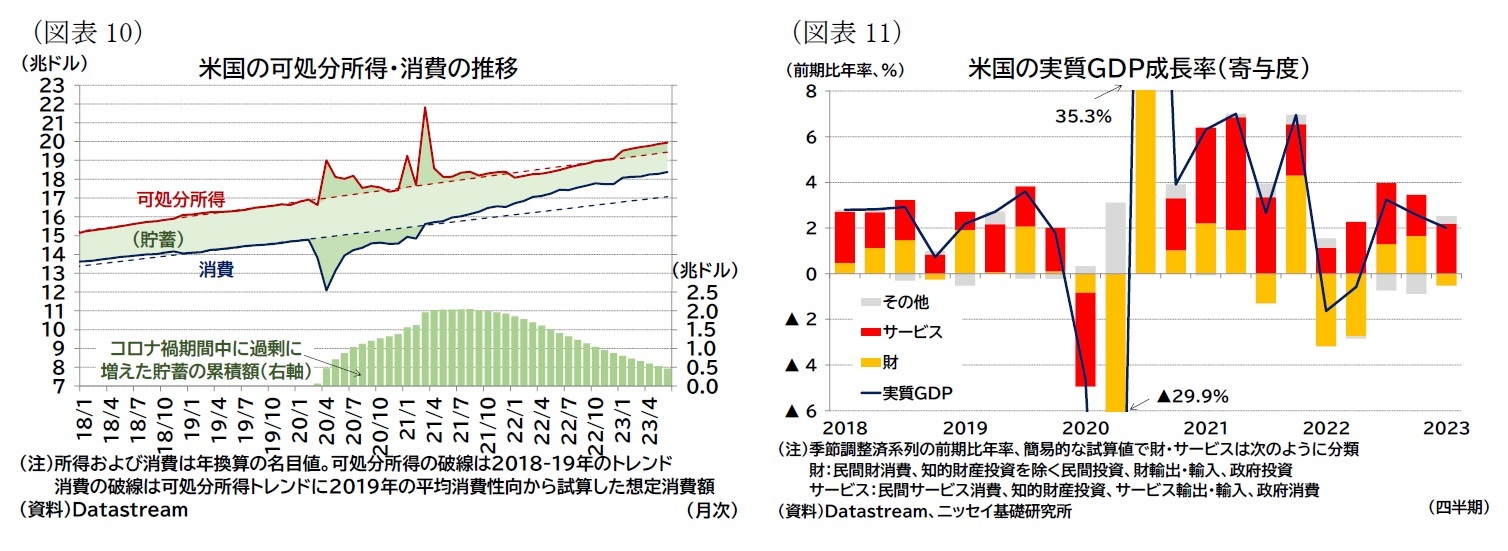

雇用こそ良好な状態が持続しているが、高インフレ・高金利の状況下でコロナ禍で積みあがった「過剰貯蓄」も取り崩しが進んでいる(図表10)。一時的に支払が猶予されていた学生ローンの返済も9月以降には再開される5。これらも、米国の財消費が短期間で急回復することを阻む要因になるだろう。

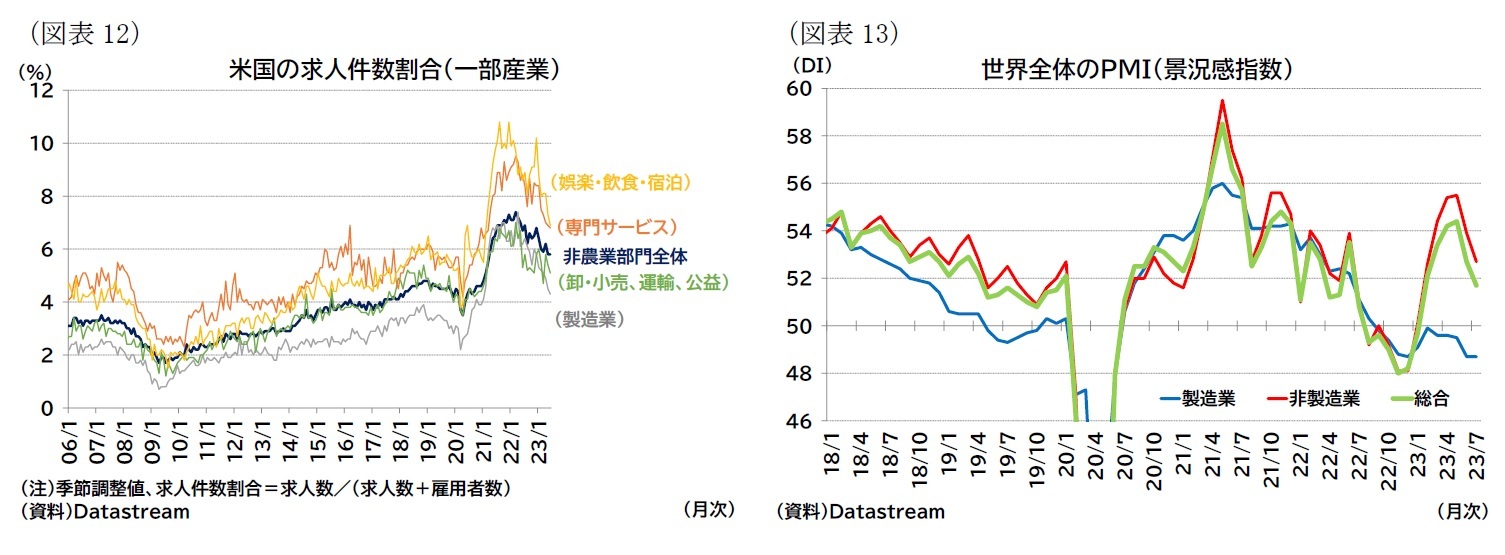

冒頭で述べたように、こうした状況下でも米国経済は底堅く推移してきたが、これはサービスによって下支えされている面が大きい。米国の成長率を、かなりざっくりと財とサービスに分類すると、コロナ禍後に安定的に成長しているのはサービスの寄与である(図表11)。雇用のひっ迫感も、モノ消費関連では相対的に緩和が進んでいるのに対して、サービス消費関連では底堅い状況が続いている(図表12)。

雇用こそ良好な状態が持続しているが、高インフレ・高金利の状況下でコロナ禍で積みあがった「過剰貯蓄」も取り崩しが進んでいる(図表10)。一時的に支払が猶予されていた学生ローンの返済も9月以降には再開される5。これらも、米国の財消費が短期間で急回復することを阻む要因になるだろう。

冒頭で述べたように、こうした状況下でも米国経済は底堅く推移してきたが、これはサービスによって下支えされている面が大きい。米国の成長率を、かなりざっくりと財とサービスに分類すると、コロナ禍後に安定的に成長しているのはサービスの寄与である(図表11)。雇用のひっ迫感も、モノ消費関連では相対的に緩和が進んでいるのに対して、サービス消費関連では底堅い状況が続いている(図表12)。

( 世界的にもモノをサービスが支える構図 )

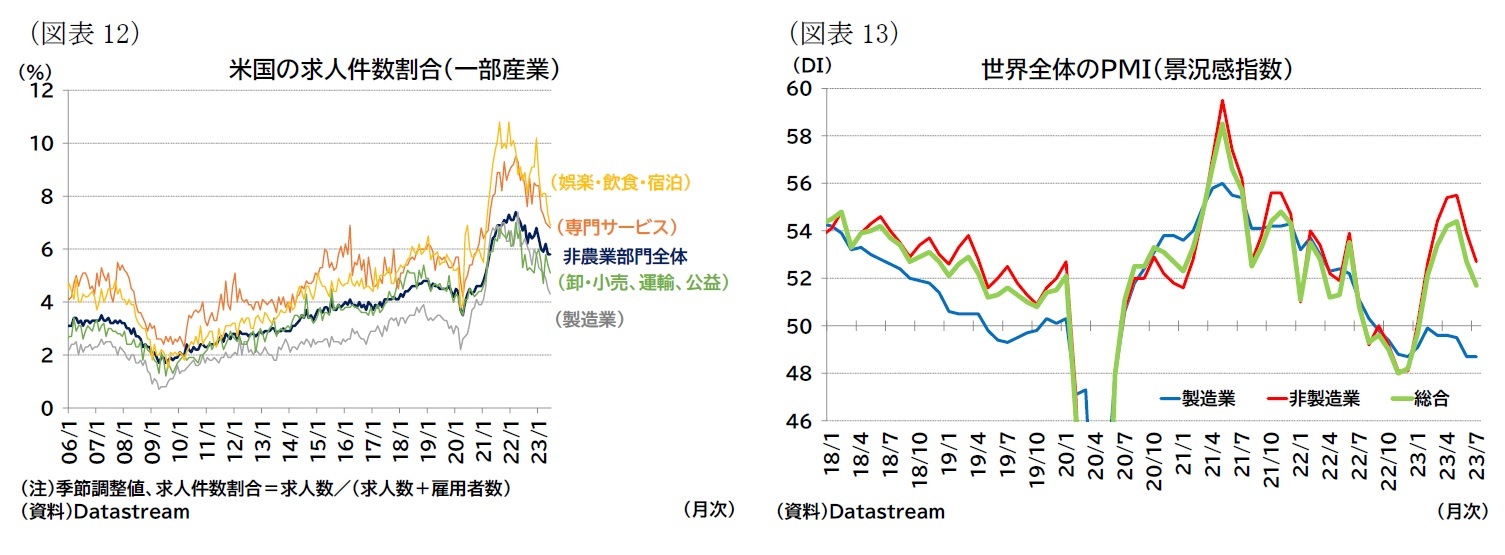

「モノ不況」とそれを支えるサービスという構図は、世界全体で見ても成り立っている。

世界全体の製造業PMIは22年9月以降、50割れの状況が続いているが、非製造業PMIは今年に入ってから50を上回る水準となっており、全体のPMIを押し上げている(図表13)。

世界全体の成長率が底堅くても、モノの生産国や輸出依存度の高い経済では景気減速圧力を受けやすい状況になっている。中国の回復力が期待外れとなっている理由として、不動産不況といった中国特有の要因は大きいだろう。しかし、上記で見てきたようにモノの生産国としての存在感が大きいため「モノ不況」による影響を被ったことも無視できないだろう。

世界経済の先行きについて、インフレの急速な鎮静化といった上振れがないとすれば、高インフレや高金利といった厳しい消費環境の中で成長の下押し圧力が強まっていくか、そうした逆境のなかでも底堅い成長が継続するかの2通りが考えられる。

前者は、金融引き締め下で景気停滞感が強まる教科書的なシナリオである。後者はいわゆる「ノーランディング」や、かなり緩やかな「ソフトランディング」シナリオと言える。ただし、後者であっても引き続き「モノ不況」の中でサービスが成長を支える構図になりやすいと思われる。それだけに世界経済が底堅く推移したとしても、短期的にモノの生産国、輸出立国にとって厳しい状況が続く可能性に留意したい。

「モノ不況」とそれを支えるサービスという構図は、世界全体で見ても成り立っている。

世界全体の製造業PMIは22年9月以降、50割れの状況が続いているが、非製造業PMIは今年に入ってから50を上回る水準となっており、全体のPMIを押し上げている(図表13)。

世界全体の成長率が底堅くても、モノの生産国や輸出依存度の高い経済では景気減速圧力を受けやすい状況になっている。中国の回復力が期待外れとなっている理由として、不動産不況といった中国特有の要因は大きいだろう。しかし、上記で見てきたようにモノの生産国としての存在感が大きいため「モノ不況」による影響を被ったことも無視できないだろう。

世界経済の先行きについて、インフレの急速な鎮静化といった上振れがないとすれば、高インフレや高金利といった厳しい消費環境の中で成長の下押し圧力が強まっていくか、そうした逆境のなかでも底堅い成長が継続するかの2通りが考えられる。

前者は、金融引き締め下で景気停滞感が強まる教科書的なシナリオである。後者はいわゆる「ノーランディング」や、かなり緩やかな「ソフトランディング」シナリオと言える。ただし、後者であっても引き続き「モノ不況」の中でサービスが成長を支える構図になりやすいと思われる。それだけに世界経済が底堅く推移したとしても、短期的にモノの生産国、輸出立国にとって厳しい状況が続く可能性に留意したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年08月18日「Weekly エコノミスト・レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「モノ不況」と世界経済の底堅さ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「モノ不況」と世界経済の底堅さのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.