- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- インフレ時代の企業経営(1)-業績推移で振り返る、企業のインフレ対策

文字サイズ

- 小

- 中

- 大

[図表2]をみると経常利益の各要素は、インフレ局面ごとに異なる動きをしていることが分かる。

まず、1970年代前半(製造業)の経常利益を見ると、交易条件要因の影響は小さくなっている。これは、外生ショックの初期段階から投入物価の上昇に合わせて産出物価が上昇し、企業が速やかに価格転嫁できていたことを示している。一方、売上高数量要因については、外生ショックの初期段階では、好況下での旺盛な需要を背景に経常利益の押上げに作用しているが、その後は、インフレによる購買意欲の低下を反映し、経常利益の押下げ要因として作用している。

![[図表3]価格転嫁率と投入・産出物価の推移](/files/topics/75571_ext_25_10.jpg?site=nli) 1970年代前半の世界は、先進国経済の好調が重なり、揃って景気が拡大した時期である。その旺盛な需要に支えられて、企業は積極的に価格転嫁することができていたと考えられる。それと同時に、旺盛な需要は企業の産出量の増加に寄与し、賃上げによる人件費上昇分のコストも、ある程度吸収できたと思われる。実際、1970年代前半の価格転嫁率(産出物価上昇率/投入物価上昇率)を見ると、他の期間と比べて高い水準(平均72.8%2)で推移してきたことが分かる[図表3:左]。

1970年代前半の世界は、先進国経済の好調が重なり、揃って景気が拡大した時期である。その旺盛な需要に支えられて、企業は積極的に価格転嫁することができていたと考えられる。それと同時に、旺盛な需要は企業の産出量の増加に寄与し、賃上げによる人件費上昇分のコストも、ある程度吸収できたと思われる。実際、1970年代前半の価格転嫁率(産出物価上昇率/投入物価上昇率)を見ると、他の期間と比べて高い水準(平均72.8%2)で推移してきたことが分かる[図表3:左]。ただ、外生ショックの後半(1974-75年)になると、単発的な輸入インフレは、内生的な要因で物価が上昇する「ホーム・メイド・インフレ」に転嫁して、それ以上の価格転嫁も難しくなり、世界経済の景気減速も相まって、売上高数量要因もマイナス寄与するようになっていったと考えられる。

2 価格転嫁率は、基準時点の取り方によって若干、評価に差異が生ることを考慮する必要がある。

次に、1970年代後半(製造業)をみると、交易条件要因は外生ショックの初期段階で、経常利益を押し下げる要因として作用している。これは、外生ショックの初期段階で、価格転嫁が十分に行われなかったことを示している。つまり、企業が投入コストの一部を内部吸収して、産出物価の伸び率を抑制したということである。一方、売上高数量要因は、1970年代前半と同じく、外生ショックの初期段階に経常利益を押上げたあと、経常利益の押下げ要因に転じている。ただ、経常利益を押上げていた時間は、前回に比べるとかなり短い。

このような推移の違いは、1970年代後半が前回危機の反省を活かした結果として説明される3。つまり、1970年代前半の輸入インフレでは、人件費上昇分のコストなども積極的に転嫁されたことで、内生的なインフレを誘発したとの反省(学習効果)があり、価格転嫁が抑制されたということである。

実際、1970年代後半の価格転嫁率は、1970年代前半に比べて相対的に低く(平均60.2%)、価格転嫁が抑制されていたことを示している[図表3:右]。

![[図表4]労働分配率](/files/topics/75571_ext_25_12.jpg?site=nli) ただ、企業の立場からすれば、1970年代後半は世界景気の同時化が見られず、日本国内の景気拡大の初期局面で力強い需要を欠いていたことも、少なからず経営判断に影響したのではないか。つまり、1970年代後半は、前回ほど旺盛な需要が無かったことで、企業も価格転嫁を積極的に進められる環境になかったこと。世界経済が企業活動をけん引する景気拡大の力も乏しく、売上高数量要因による経常利益の押上げも限定的になったこと。また、このような状況の下では、労使も賃上げに対して慎重なスタンスを堅持することになり、1970年代前半ほどには経常利益を下押しする作用を及ぼさず、労働分配率(付加価値に占める人件費)も、比較的安定して推移したということである[図表4]。

ただ、企業の立場からすれば、1970年代後半は世界景気の同時化が見られず、日本国内の景気拡大の初期局面で力強い需要を欠いていたことも、少なからず経営判断に影響したのではないか。つまり、1970年代後半は、前回ほど旺盛な需要が無かったことで、企業も価格転嫁を積極的に進められる環境になかったこと。世界経済が企業活動をけん引する景気拡大の力も乏しく、売上高数量要因による経常利益の押上げも限定的になったこと。また、このような状況の下では、労使も賃上げに対して慎重なスタンスを堅持することになり、1970年代前半ほどには経常利益を下押しする作用を及ぼさず、労働分配率(付加価値に占める人件費)も、比較的安定して推移したということである[図表4]。他方で、1970年代後半には、前回危機時に見られなかったマクロの構造変化もあった。すなわち、素材型産業から加工組立型産業への産業転換である。第1次石油危機以降、省エネ技術の開発や導入が進んだこともあって、世界でも最高水準のエネルギー消費効率を実現するに至った。さらに、企業は製造工程の見直による歩留まり改善やコスト低減を図る一方で、当時最先端のエレクトロニクスに先行的に投資し、高品質かつ省エネという時代にあった商品を開発し、競争力を高めることに成功している4。

3 経済企画庁「昭和55年 年次世界経済報告」(1977年8月9日)

4 経済企画庁「昭和52年 年次世界経済報告」(1977年8月9日)

![[図表5]価格転嫁率と投入・産出物価の推移](/files/topics/75571_ext_25_13.jpg?site=nli) 3|2020年代前半

3|2020年代前半最後に、2020年代前半の今次局面をみると、製造業では、交易条件要因と売上高数量要因は、逆相関になっていることが分かる。これは、1970年代後半と基本的に同じ構図であり、企業が投入コストの一部を内部吸収する一方で、世界経済の回復が売上高数量要因の伸びをけん引したと理解することができる。ただ、この時点では、人件費は過去に見られたような増加を見せておらず、経常利益を押下げる要因にはなっていない。実際、今次局面の価格転嫁率は、過去に比べても低く(平均53.4%)抑制されている[図表5]。

他方、非製造業では、交易条件要因と売上高数量要因は、ともに経常利益を押上げに作用している。非製造業については、1970年代の第3次産業活動指数のデータが取得できないため、過去と比較することはできないが、今次局面はコロナ禍を強く反映したものだと言える。つまり、Withコロナへ社会が移行する中、サービス需要が回復して売上高数量要因が改善し、その勢いを借りて低く留め置かれたサービス価格が上昇を始め、交易条件要因の改善につながっているというものである。なお、サービス価格の大部分を占める人件費は、コロナ禍で崩れた労働需給面のバランスを取り戻せておらず、人手不足が深刻化して経常利益を押下げている。

また、今次局面の特徴として、金融費用が経常利益の押上げに作用していることが挙げられる。これは、コロナ禍で導入された無利子・無担保のコロナ融資(いわゆるゼロゼロ融資)などの金融支援策が、企業の業績を下支えする効果を発揮してきたことを示唆している。

4――おわりに

1つ目の外部環境による企業行動の違いについては、1970代前半・後半を見ることで理解される。1970代前半のインフレは、デマンドプル・インフレにコストプッシュ・インフレが重なって起きたインフレだったと言える。もともと、世界経済が同時拡大して、旺盛な需要がある中で起きた外生ショックであり、強烈なインフレ下でも企業は、売上高数量の増加を期待することができた。そのため、投入コスト増分を産出コストに価格転嫁することが容易で、賃上げにも応じる余地があったと理解される。ただ、1970代前半は政策的な対応の遅れもあって、価格転嫁がホーム・メイド・インフレを誘発し、金融当局の強力な引き締めを招き、企業業績が大きく落ち込むことになったと言える。

一方、1970年代後半は、内外経済が緩やかに拡大する中で起きたコストプッシュ・インフレだったと言える。社会的には以前の経験で学習効果があったとは言え、そもそも世界的に旺盛な需要が無い中では、企業は売上高数量の増加を期待できず、価格転嫁を積極的に進めにくい状況にあったと言える。そこで企業は、投入コストの増分の一部を吸収し、コスト削減で利益を確保したと理解される。企業としては、厳しい対応を迫られたと言えるが、その反面、マクロ的には外生インフレの国内への波及を限定し、経済への悪影響(企業業績の悪化)を小さく留めることに成功したと言える。

1970年代前半の経緯をまとめれば、外部環境の違いが企業行動を分けることになり、その後に辿るマクロ反応も異なるということだろう。

2つ目の企業体質の強化や成長分野への投資の不可欠性については、1970年代後半の経緯から言うことができる。1970代後半は、一部のコストを内部吸収し、投入コストの増分を引き受ける一方、製造工程を見直すことでコスト効率を改善し、省エネ技術に磨きをかけて、消費者ニーズに応じた商品の開発につなげた。そして、最先端技術であるエレクトロニクスに投資を続け、生産性の高い領域に人員をシフトしたことで、競争力ある産業基盤を確立することができたと言える。

1970年代後半の経緯をまとめれば、外部環境に期待できない時こそ、企業自らの意思でビジネス構造を改革し、製品の高付加価値化を進めることが重要だということだろう。高付加価値化で価格引き上げへの納得感を高め、より収益率の高いビジネスモデルを形成して行く。そのためには、成長分野に投資し続けることが必要だということである。

上記の教訓は、今次局面においても活かされるべきものである。これまでの経過をみると、今次局面は1970年代後半に近いと言える。日本経済はコロナ禍からの回復途上であり、米国経済は力強いものの、欧州や中国の経済には弱さもある。少なくとも、世界が同時的に景気拡張に向かう状況にはない。企業行動も価格転嫁の動きが鈍いなど、1970年代後半に近い動きとなっている。これは、日本企業がバブル崩壊以降、得意としてきた「耐える経営」の延長線上にある行動を取っていると言える。

ただ、足元では、これまでにない動きも顕在化しつつある。それは、中長期の経済構造の変化であり、企業にとって経営コストの持続的な上昇につながる変化となる。企業はこの変化の中にあって、新たな価値を創出すること、すなわち新商品を投入し、新たな市場を開拓していくこと、付加価値を実現していくことを求められている。そこで重要になるのは、企業体質を強化し、成長分野に投資を続けていくという2つ目の教訓だろう。

第2部(インフレ時代の企業経営(2))では、足元で顕在化しつつある構造の変化を確認し、企業の成長力や持続性を高める、企業経営の在り方について考察する。

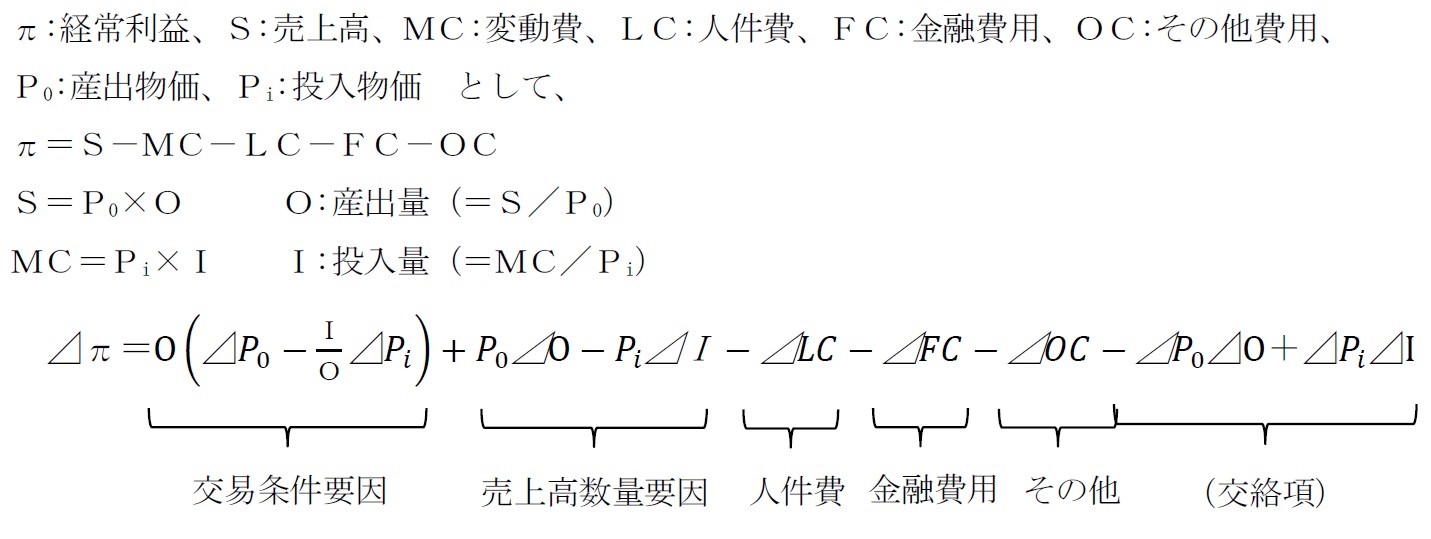

補足〉経常利益の要因分解

※要因分解は、以下の式による

製造業については、要因分解で用いる「製造業部門別投入・産出物価指数」の公表が、2022年4月で更新停止となっているため、それ以降の数値は、関連資料5をもとに「企業物価指数」「企業向けサービス価格指数」「産業連関表」より独自推計した値を使用している。

また、非製造業については、投入・産出物価指数が存在しないことから、簡易的に「売上数量(産出量)=第3次産業活動指数」「売上価格=売上高/第3次産業活動指数」「投入物価=変動費/投入量」「投入量=産出量」としたうえで、経常利益を分解した。

なお、各局面の期間設定は、1970年代前半は1972年から1975年の4年間、1970年代後半は1978年から1981年の4年間、2020年代前半は2020年から直近2023年第1四半期までとしている。

5 日本銀行「製造業部門別投入・産出物価指数(2011 年基準)の解説」(2021年5月31日)

【参考文献】

・経済企画庁「昭和52年 年次世界経済報告」(1977年8月9日)

・経済企画庁「昭和54年 年次世界経済報告」(1979年8月10日)

・経済企画庁「昭和55年 年次世界経済報告」(1980年8月15日)

・浅井良夫・伊藤修・寺井順一・財務省財務総合政策研究所(編)「安定成長期の財政金融政策 -オイル・ショックからバブルまで-」日本経済評論社(2006年3月)

・近藤誠・小峰隆夫(編)「バブル/デフレ期の日本経済と経済政策」第1巻『日本経済の記録-第2次石油危機への対応からバブル崩壊まで-』内閣府経済社会総合研究所(2011年3月14日)

・内閣府「平成24年度 年次経済財政報告 ―日本経済の復興から発展的創造へ―」(2012年7月)

・斎藤太郎「マイナス成長下でも企業収益が好調を維持する理由」ニッセイ基礎研究所 Weeklyエコノミスト・レター(2015年4月10日)

・星正彦「消費者物価指数半世紀の推移とその課題」参議院調査室「経済のプリズム第169号」(2018年6月)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月25日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1790

- 【職歴】

2011年 日本生命保険相互会社入社

2017年 日本経済研究センター派遣

2018年 ニッセイ基礎研究所へ

2021年より現職

【加入団体等】

・日本証券アナリスト協会検定会員

鈴木 智也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/16 | 外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を | 鈴木 智也 | 研究員の眼 |

| 2025/06/23 | 内国歳入法899条項(案)-TACOで終わらなければ、日本にも影響か? | 鈴木 智也 | 研究員の眼 |

| 2025/04/10 | 日米交渉、為替条項はどうなる?-トランプ1.0の宿題 | 鈴木 智也 | 研究員の眼 |

| 2025/04/08 | トランプ政権の時間軸-世界や米国の有権者はいつまで我慢できるのか | 鈴木 智也 | 研究員の眼 |

新着記事

-

2025年11月18日

2年連続でのプラス進展となった世界生保市場-ここ数年の不安定な状況から2年連続のプラス進展-低金利に伴う低成長を脱し、安定成長へ -

2025年11月18日

2025~2027年度経済見通し(25年11月) -

2025年11月18日

ロシアの物価状況(25年10月)-サービスインフレ鈍化で10月も低下が継続 -

2025年11月18日

パワーカップル世帯の動向(3)住まいと資産~首都圏6割、金融資産4,000万円以上が35% -

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インフレ時代の企業経営(1)-業績推移で振り返る、企業のインフレ対策】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インフレ時代の企業経営(1)-業績推移で振り返る、企業のインフレ対策のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.