- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 2022年度 生命保険会社決算の概要

2022年度 生命保険会社決算の概要

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

1――保険業績(全社)

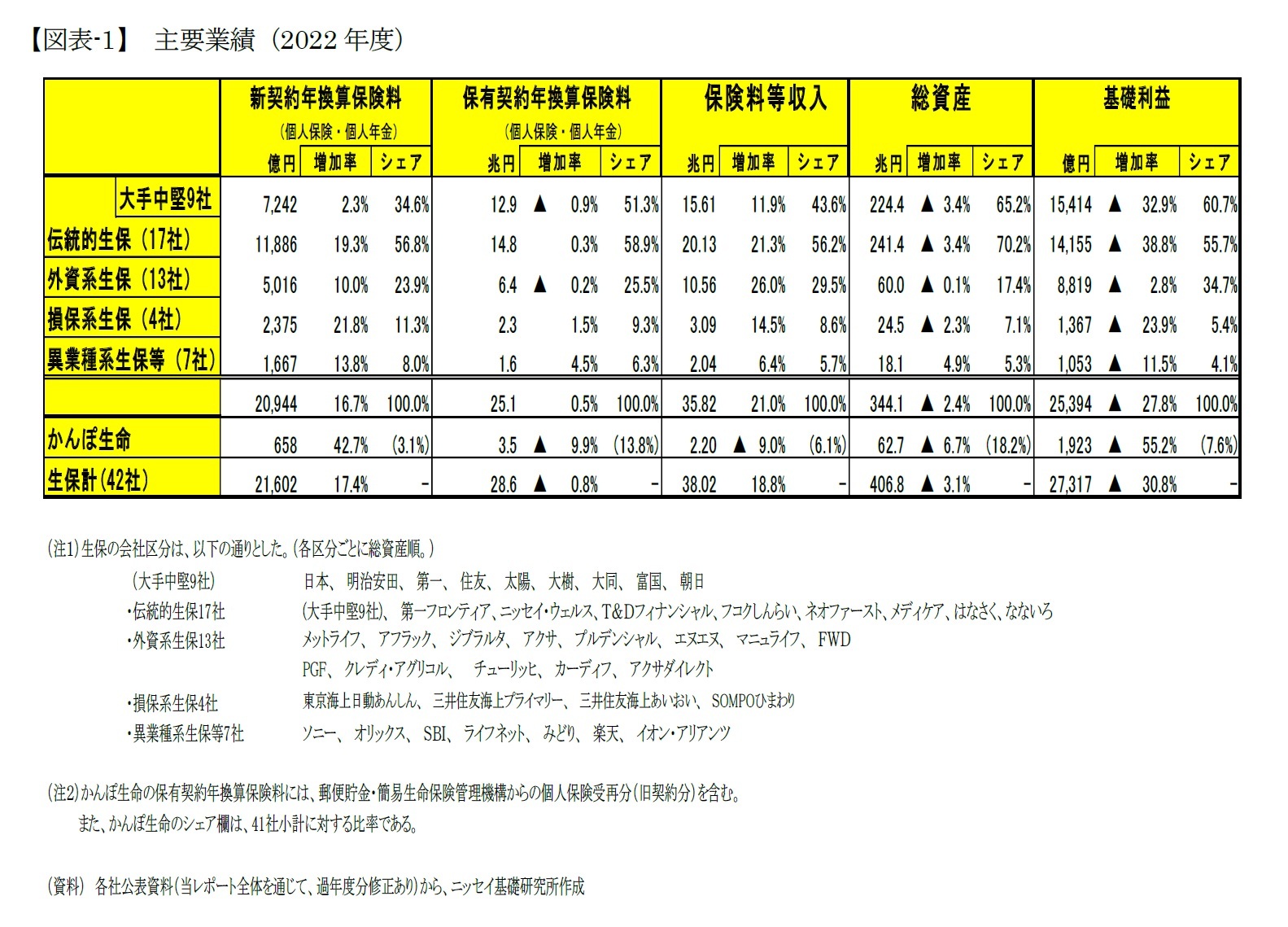

生命保険協会加盟会社は、4月1日現在42社であり、6月中に2022年度決算が発表された。これらを、伝統的生保(17社)、外資系生保(13社)、損保系生保(4社)、異業種系生保等(7社)、かんぽ生命に分類し、業績を概観した(図表-1)。

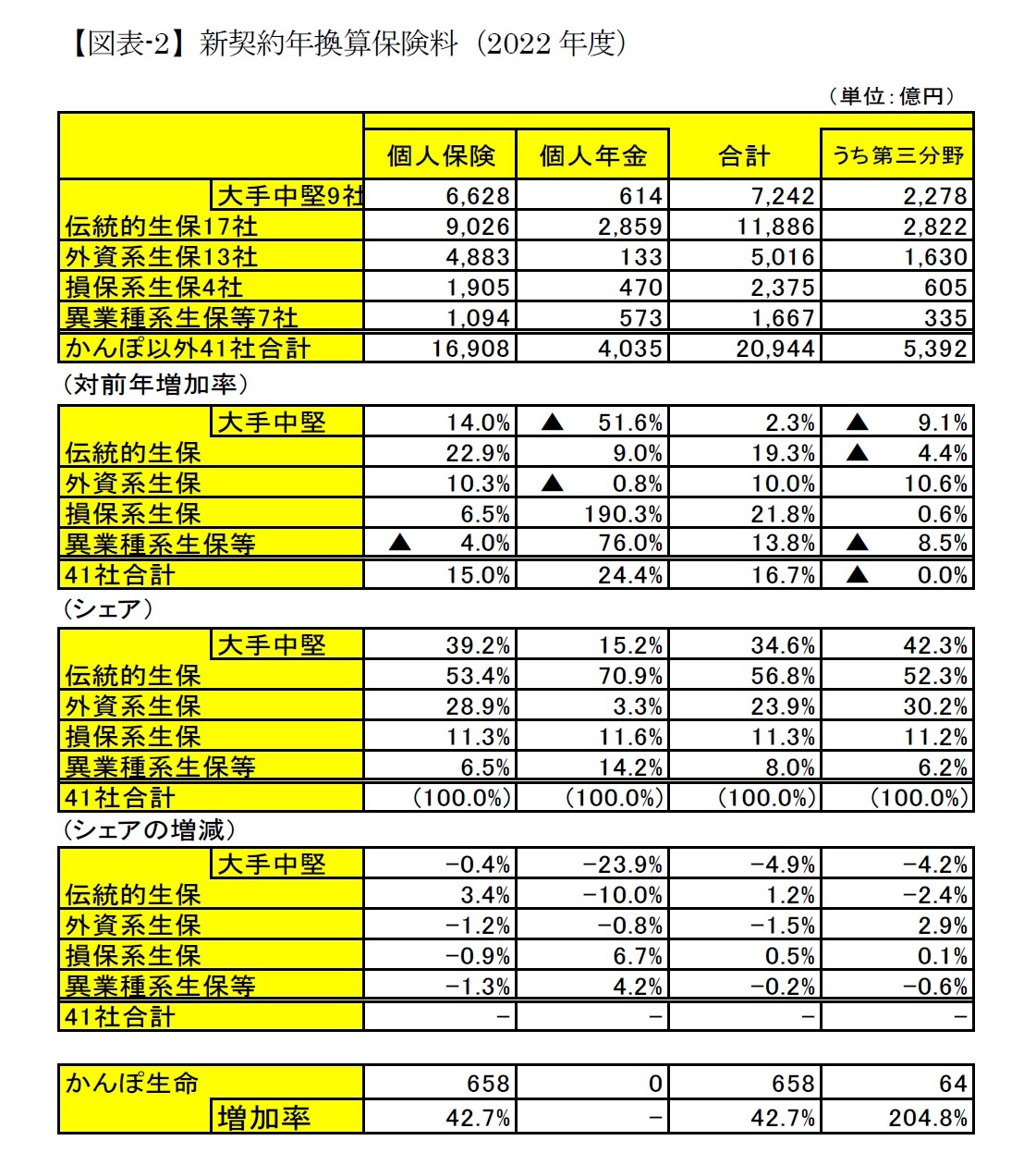

「伝統的生保」の新契約年換算保険料は、19.3%増加(前年度 22.0%増加)となった。主に外貨建保険の販売増により、大きく回復してきている。保有契約年換算保険料は0.3%の増加(前年度も0.3%増加)。以下同様に保険料ベースでの増減を示す。

「外資系生保」は、新契約が10.0%増加(前年度 6.1%増加)し、保有契約は▲0.2%減少(前年度 1.6%増加)した。

「損保系生保」は、新契約が21.8%増加(前年度 4.0%増加)で、保有契約は1.5%増加(前年度 1.3%増加)となった。

「異業種系生保等」は新契約が13.8%増加(前年度 13.7%増加)、保有契約は4.5%増加(前年度 5.2%増加)となった。

基礎利益(再び図表-1)は、全体では▲30.8%減少と大幅に減少した(基礎利益については今回算出方法の一部が変更されたので、これは新基準どうしで比較した増減。これらについては後述する。なお、旧基準どうしによる前年度は10.9%増加。)。主に新型コロナウィルス関連の給付金支払いの増加、外貨建資産のヘッジコストの増加、あらたに外貨建保険に必要とされた責任準備金積増し負担によるものである。基礎利益が増加した会社数は、42社のうち11社に留まる。

2――大手中堅9社の収支状況

なお、大手グループにおいては、複数の保険会社があって、保険販売面で医療保険・金融機関窓販などに役割の分担がなされている面があるので、収支の方もグループ連結でみるべきと考えられるが、今のところ収支面においては、グループ内の保険子会社の占める割合が小さいことや、もとからある9社単体の開示情報が比較的多いこと、から従来通り9社でみることにしている。

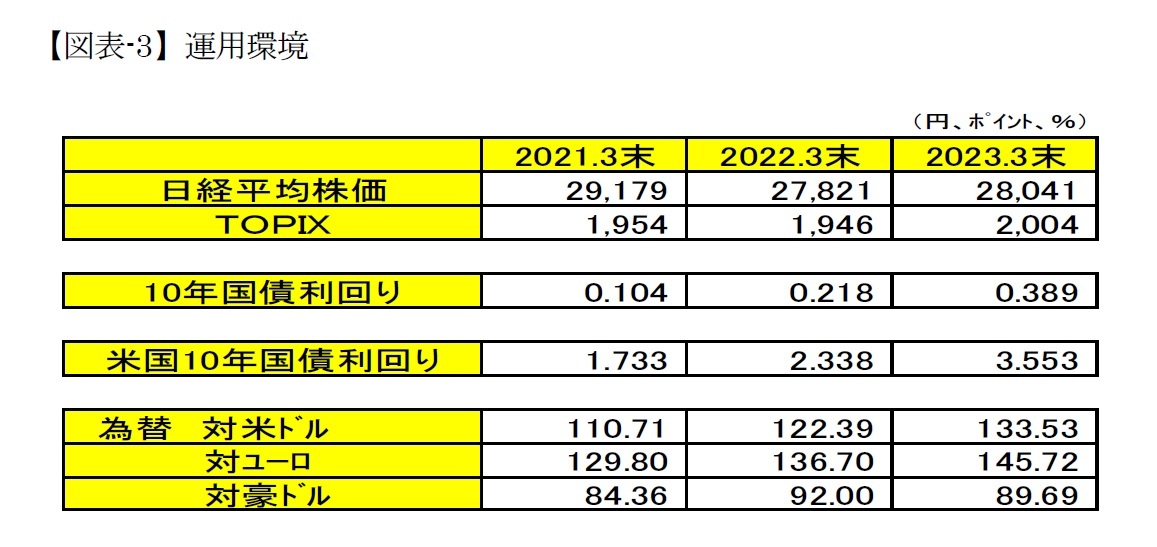

2022年度までの資産運用環境は図表-3の通りである。

国内金利については、10年国債利回りは引き続き低水準ではあるが、日銀の金利政策の変更による上昇などにより、2021年度末には0.389%と、前年度末からは上昇した。

為替については、海外金利の上昇に伴い、内外金利差が拡大したことなどにより、対米ドルでは年度末には133.53円/ドルとなり、対ユーロでは年度末には145.72円/ユーロと、2年続けて円安ドル高・ユーロ高の方向に進んだ。他の通貨では、従来から外貨建保険で比較的よく使われる豪ドルについてみるとほぼ横ばいであった。

多くの生保は近年、国内の低金利状況や外貨建保険の販売増加に伴い、外国債券の保有を増加させてきた。今般、米国をはじめとした世界的な金利上昇の影響を大きく受け、円安にもかかわらず外国債券含み損を抱える会社が多くなっている。米国では債券含み損を抱えた銀行の破綻も報道されており、わが国においても金融機関の財務状況への悪影響が懸念される。

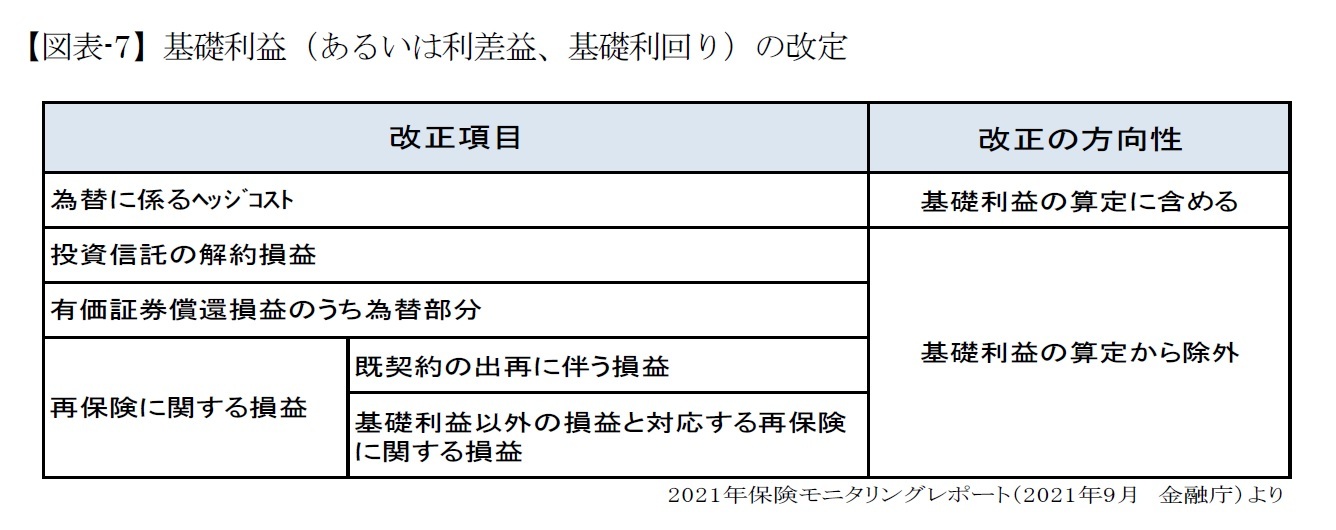

基礎利益が収支の実態を正確に、かつ全社同じ基準で表現できるように、2022年度決算から(多くの会社では比較対象として2021年度分も)以下の図表-7のように算定方法が変更された。

現状では一般に、利差益の減少ひいては基礎利益の減少、また基礎利回りは低下する方向に改定されている(なお、経常利益への影響はない)。

なお、再保険関係に関する損益に関しては、既に対応済みの会社が多く、ほぼ影響はないようだ。

(これらについては、最後に「トピックス」としても触れる。)

そうした中、2022年度の基礎利益は15,414億円、対前年度▲32.9%の減少となった(図表-5) 。

うち利差益は、2022年度は6,991億円、▲19.5%減少となった。

危険差益・費差益等の保険関係収支は8,422億円、▲41.0%の減少となった。

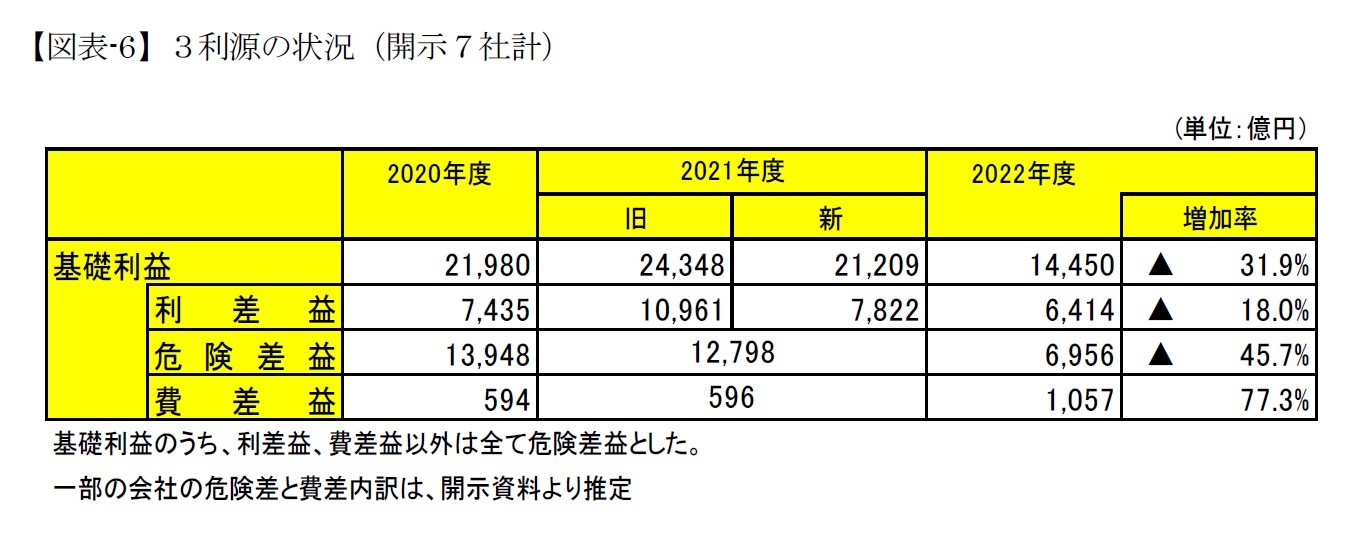

3利源とも一定程度公表している7社のみの合計金額を見た(一部推定)ものが図表-6である。これで保険関係収支のうち危険差益と費差益の内訳がわかる。

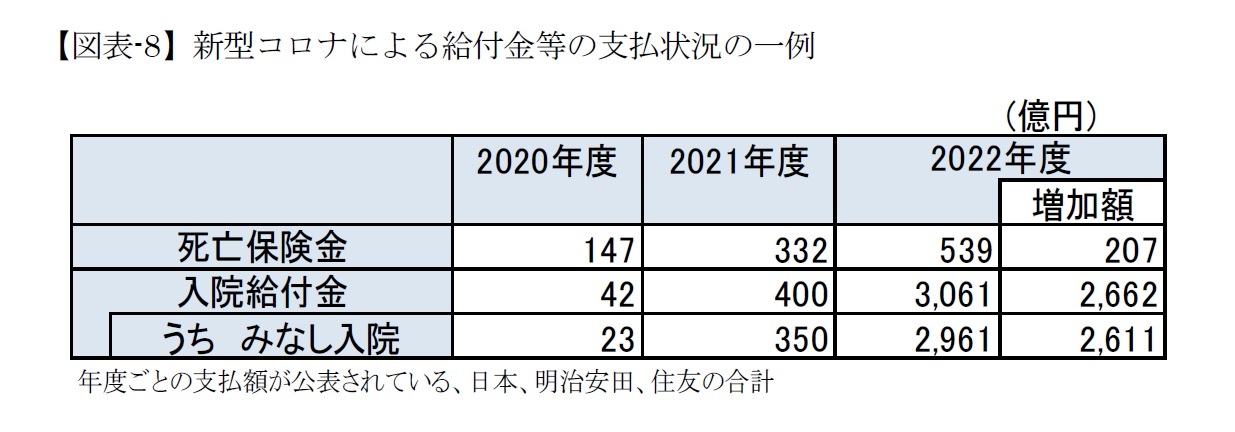

危険差益は、▲45.7%減少(前年度は▲8.2%減少)となった。2022年度の減少は新型コロナによる給付金支払いの大幅な増加によるものである。

ただし、ひとまず新型コロナの給付金支払いは沈静化しているため、基礎利益(危険差益)の急減も一時的なものに留まると考えられており、一部の大手会社が公表している2023年度予想では、回復に向かうとみられている。ただしそのほかに、保有契約の減少傾向や、2017年の死亡表の改定(保険料の値下げ)の影響は、危険差益の減少として現れるものと考えられる一方、第三分野商品(医療保険)については保有も増加しており、選択効果もあるので危険差の拡大方向に寄与していると推定される。このあたりは例年同様であろうと推測される。

費差益については、2022年度には増加したものの、かつての規模からすると低水準に留まっている。費差益は、簡単に言えば、収入保険料のうち事業費を賄うための付加保険料と、実際の事業費支出の差である。付加保険料については、過去予定利率の引下げ、すなわち保険料の値上げを緩和するために逆にセットで引き下げられた会社が多く、その影響で費差益が減少傾向にあると考えられる。

(2023年07月14日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2022年度 生命保険会社決算の概要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2022年度 生命保険会社決算の概要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.