- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 新型コロナ5類移行後の消費者行動(1)買い物・食事編-シニアほど外食や飲み会、デパートでの買い物に再開の兆し

2023年07月13日

文字サイズ

- 小

- 中

- 大

3――食事サービス等の変化~シニアで外食・飲み会に再開傾向、ソバ―キュリアスな若者は飲酒増えず

1|全体の状況~外食や飲み会に再開の兆し、一方、デリバリーサービスの利用はやや減少

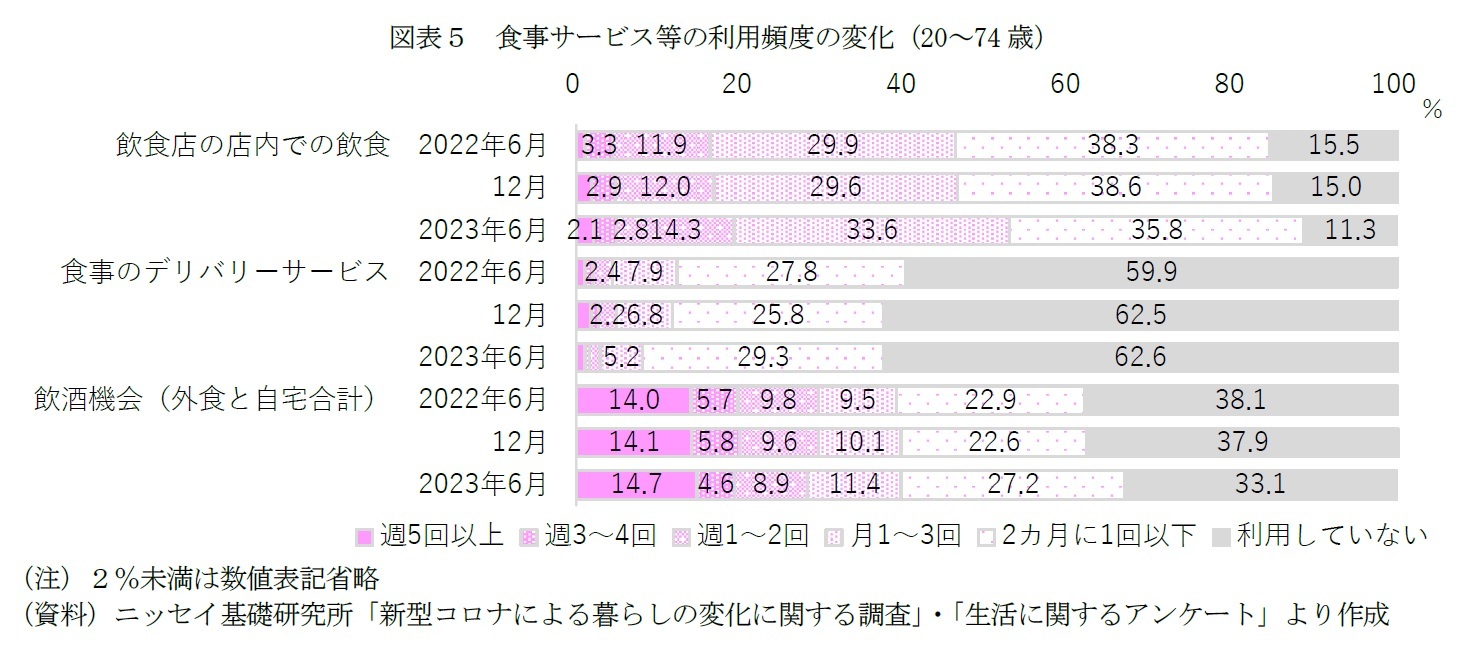

同様に食事サービス等について見ると、「飲食店の店内での飲食」については、「週1~2回」以上の比較的利用頻度の高い層がやや増え(2022年6月16.3%→2023年6月19.3%で+3.0%pt)、利用者もやや増えている(同84.5%→同88.7%で+4.2%pt)(図表5)。

一方、「食事のデリバリーサービス」については、「月1~3回」以上がやや減る一方(同12.3%→同8.1%で▲4.2%pt)、「2か月に1回以下」の低頻度層がわずかに増え(同27.8%→同29.3%で+1.5%pt)、利用者はやや減っている(同40.1%→同37.4%で▲2.7%pt)。

また、「飲酒機会(外食と自宅合計)」については、外食に再開傾向が見える中で、「2か月に1回以下」の低頻度層がやや増えることで(同22.9%→同27.2%で+4.3%pt)、利用者も増えている(同61.9%→同66.9%で+5.0%pt)。

つまり、5類以降後、消費者は1年前と比べて外食にやや積極的になっていることで、飲酒の機会も増えているようだ。一方、その反動のためか、「食事のデリバリーサービス」の利用はやや控えられている様子がうかがえる。

同様に食事サービス等について見ると、「飲食店の店内での飲食」については、「週1~2回」以上の比較的利用頻度の高い層がやや増え(2022年6月16.3%→2023年6月19.3%で+3.0%pt)、利用者もやや増えている(同84.5%→同88.7%で+4.2%pt)(図表5)。

一方、「食事のデリバリーサービス」については、「月1~3回」以上がやや減る一方(同12.3%→同8.1%で▲4.2%pt)、「2か月に1回以下」の低頻度層がわずかに増え(同27.8%→同29.3%で+1.5%pt)、利用者はやや減っている(同40.1%→同37.4%で▲2.7%pt)。

また、「飲酒機会(外食と自宅合計)」については、外食に再開傾向が見える中で、「2か月に1回以下」の低頻度層がやや増えることで(同22.9%→同27.2%で+4.3%pt)、利用者も増えている(同61.9%→同66.9%で+5.0%pt)。

つまり、5類以降後、消費者は1年前と比べて外食にやや積極的になっていることで、飲酒の機会も増えているようだ。一方、その反動のためか、「食事のデリバリーサービス」の利用はやや控えられている様子がうかがえる。

2|年代別の状況~シニアほど外食や飲み会再開に積極的、ソバ―キュリアスな若者は飲酒層がやや減少

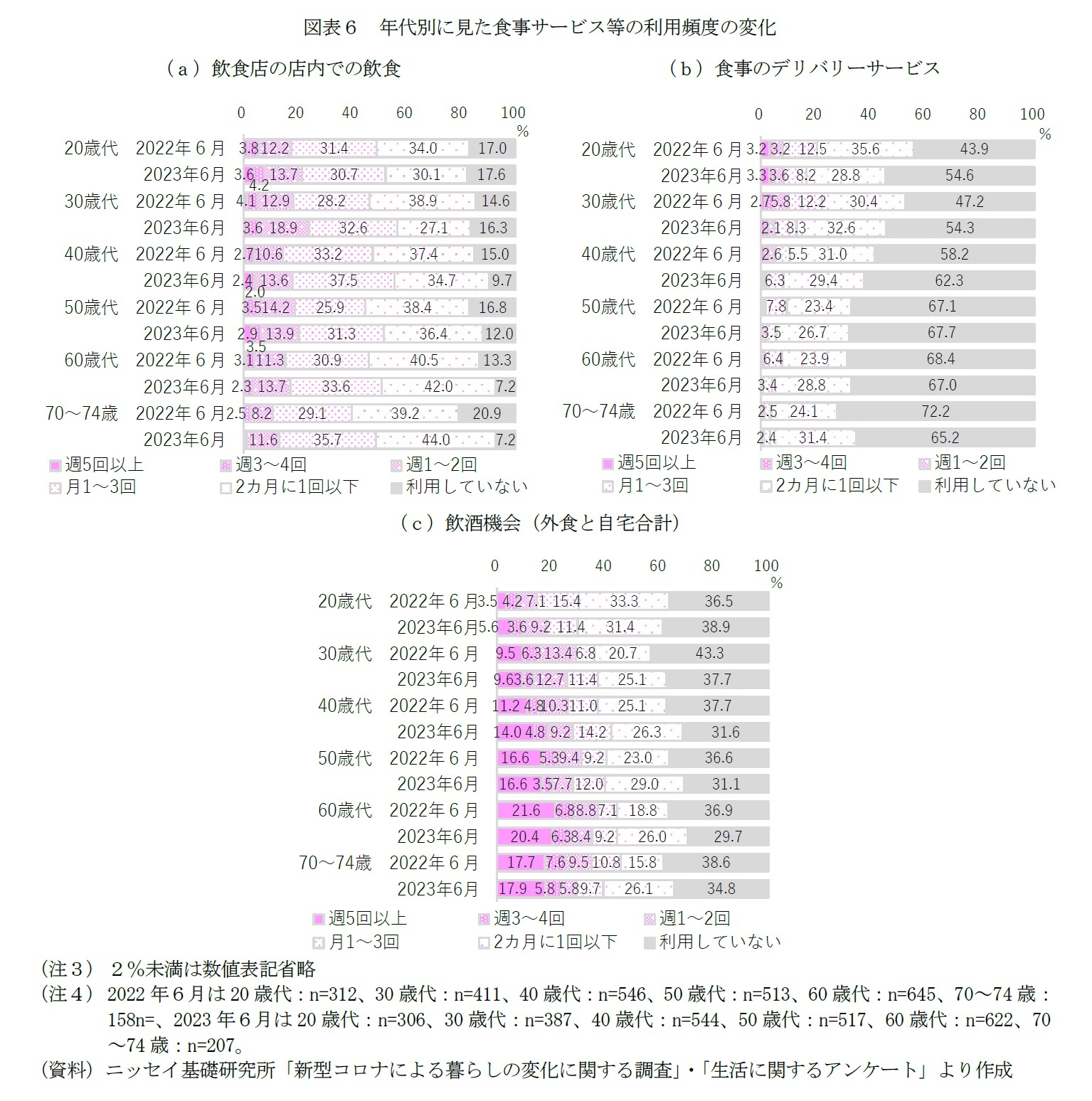

年代別に見ると、「飲食店の店内での飲食」については、全体的に「週1~2回」以上の比較的利用頻度の高い層が増えるとともに、40歳以上では利用者も増えている(図表6(a))。利用頻度の上昇は比較的若い年代で(20歳代は2022年6月17.6%→2023年6月21.6%で+4.0%pt、30歳代は18.3同%→同24.0%で+5.7%pt)、利用者の増加は高齢層ほど顕著である(60歳代は同86.7%→同92.8%で+6.1%pt、70~74歳は同79.1%→同92.8%で+13.7%pt)。

一方、20・30歳代では利用者は増えていないが、この背景には、感染による重篤化リスクが低い年代であるために、すでに1年前の時点で外食をおおむね再開していたことで、5類移行による大きな変化は見られないとことなどがあげられる。

年代別に見ると、「飲食店の店内での飲食」については、全体的に「週1~2回」以上の比較的利用頻度の高い層が増えるとともに、40歳以上では利用者も増えている(図表6(a))。利用頻度の上昇は比較的若い年代で(20歳代は2022年6月17.6%→2023年6月21.6%で+4.0%pt、30歳代は18.3同%→同24.0%で+5.7%pt)、利用者の増加は高齢層ほど顕著である(60歳代は同86.7%→同92.8%で+6.1%pt、70~74歳は同79.1%→同92.8%で+13.7%pt)。

一方、20・30歳代では利用者は増えていないが、この背景には、感染による重篤化リスクが低い年代であるために、すでに1年前の時点で外食をおおむね再開していたことで、5類移行による大きな変化は見られないとことなどがあげられる。

「食事のデリバリーサービス」については、全体的に「月1~3回」以上が減るとともに、50歳代以下では利用者も減り、若者ほど顕著である(20歳代は同56.1%→同45.4%で▲10.7%pt、30歳代は同52.8%→同45.7%で▲7.1%pt)(図表6(b))。一方、60歳代以上では「2か月に1回以下」の低頻度層が増えることで(60歳代は同23.9%→同28.8%で+4.9%pt、70~74歳は同24.1%→同31.4%で+7.3%pt)、利用者も増えている(60歳代は同31.6%→同33.0%で+1.4%pt、70~74歳は同27.8%→同34.8%で+7.0%pt)。

一方、「飲酒機会(外食と自宅合計)」については、30歳代以上では「2か月に1回以下」の低頻度層が増えることで利用者も増えている(図表6(c))。低頻度層の増加は高齢層ほど(60歳代は同18.8%→同26.0%で+7.2%pt、70~74歳は同15.8%→同26.1%で+10.3%pt)、利用者の増加は60歳代を中心に目立つ(40歳代は同62.3%→同68.4%で+6.1%pt、50歳代は同63.4%→同68.9%で+5.5%pt、60歳代は同63.1%→同70.3%で+7.2%pt、70~74歳は同61.4%→同65.2%で+3.8%pt)。なお、「週3~4回」以上の高頻度層は60歳代(2023年6月で26.7%)を中心に50歳代以上で2割を超えて多い傾向がある(50歳代で20.1%、70~74歳で23.7%)。

一方、20歳代では「週5~6回以上」の超高頻度層がやや増えているものの(2022年6月3.5%→2023年6月5.6%で+2.1%pt)、他の利用頻度はいずれもやや低下している。また、20歳代では、この超高頻度層がやや増えているとはいえ5%台の少数派であり、他の年代と比べて飲酒をしない層が比較的多く、20歳代の飲酒をする割合(利用者は2023年6月で61.1%)は最も多い60歳代(同70.3%)より約1割(▲9.2%pt)少ない。また、20歳代では1年前(2022年6月で63.5%)と比べてもやや減っている(▲2.4%pt)。

なお、既出レポート等2で見た通り、若い世代ほどアルコール離れが進行している。また、最近では身体や心の健康や生活の質を重視することで、アルコールをあえて飲まない、飲むとしても少しだけ楽しむことを選択する「ソバ―キュリアス」が増えている。よって、もともとソバ―キュリアスの多い若者では、5類移行後も飲酒の機会が増えるわけではないようだ。

2 久我尚子「さらに進行するアルコール離れ-若者で増える、あえて飲まない「ソバ―キュリアス」」、ニッセイ基礎研究所、基礎研REPORT(冊子版)(2022/12/7)など。

一方、「飲酒機会(外食と自宅合計)」については、30歳代以上では「2か月に1回以下」の低頻度層が増えることで利用者も増えている(図表6(c))。低頻度層の増加は高齢層ほど(60歳代は同18.8%→同26.0%で+7.2%pt、70~74歳は同15.8%→同26.1%で+10.3%pt)、利用者の増加は60歳代を中心に目立つ(40歳代は同62.3%→同68.4%で+6.1%pt、50歳代は同63.4%→同68.9%で+5.5%pt、60歳代は同63.1%→同70.3%で+7.2%pt、70~74歳は同61.4%→同65.2%で+3.8%pt)。なお、「週3~4回」以上の高頻度層は60歳代(2023年6月で26.7%)を中心に50歳代以上で2割を超えて多い傾向がある(50歳代で20.1%、70~74歳で23.7%)。

一方、20歳代では「週5~6回以上」の超高頻度層がやや増えているものの(2022年6月3.5%→2023年6月5.6%で+2.1%pt)、他の利用頻度はいずれもやや低下している。また、20歳代では、この超高頻度層がやや増えているとはいえ5%台の少数派であり、他の年代と比べて飲酒をしない層が比較的多く、20歳代の飲酒をする割合(利用者は2023年6月で61.1%)は最も多い60歳代(同70.3%)より約1割(▲9.2%pt)少ない。また、20歳代では1年前(2022年6月で63.5%)と比べてもやや減っている(▲2.4%pt)。

なお、既出レポート等2で見た通り、若い世代ほどアルコール離れが進行している。また、最近では身体や心の健康や生活の質を重視することで、アルコールをあえて飲まない、飲むとしても少しだけ楽しむことを選択する「ソバ―キュリアス」が増えている。よって、もともとソバ―キュリアスの多い若者では、5類移行後も飲酒の機会が増えるわけではないようだ。

2 久我尚子「さらに進行するアルコール離れ-若者で増える、あえて飲まない「ソバ―キュリアス」」、ニッセイ基礎研究所、基礎研REPORT(冊子版)(2022/12/7)など。

4――おわりに~今後の消費は実質賃金の改善が鍵、伸び悩めば節約志向が色濃くあらわれる懸念

本稿ではニッセイ基礎研究所の調査を用いて、新型コロナウイルス感染症が5類に引き下げられて以降の消費者行動の変化について捉えた。オミクロン株感染拡大下では、これまでと比べた重症化リスクの低さから、感染予防対策と社会経済活動を両立していく方向へ舵が切られたために、2023年4月以降は緊急事態宣言等が発出されたなかった。よって、すでに5類移行前から旅行やレジャー、外食などコロナ禍で控えられてきた外出関連の消費行動は徐々に戻り始めていたためか、本稿で見た通り、5類移行によって著しい変化が生じたわけではない。しかし、やはり行動制限が解除されたことで、消費者はコロナ禍で控えられていた行動にやや積極的になる一方、ネットショッピングや食事のデリバリーサービスなど、コロナ禍で需要を伸ばしたサービスの利用をやや控える傾向が見られた。

また、年代別には、感染による重篤化リスクが高く、外出控え傾向の強かった高齢層ほど5類移行後に積極的に行動を再開している傾向があった。また、高齢層では外出行動が増えながらも、普及途上段階にあるネットショッピングやフリマアプリなどの利用も伸びていた。一方、若者ではネットショッピング等の利用がやや控えられるものの店舗での買い物は必ずしも増えておらず、レジャーやライブなどの何らかのコト消費を目的に外へ出る機会が増えている様子がうかがえた。また、若者は、コロナ禍前からソバ―キュリアス傾向があるため、5類移行後も飲み会は増えていない様子も見て取れた。

物価高が進行し、家計負担は増しているが、冒頭で見た通り、消費者マインドは改善傾向にある。よって、今後とも外出関連の消費行動が活発化することで個人消費は堅調に推移することが期待される。一方で、現在のところ、労働者の実質賃金は前年を下回る状況が続いている(厚生労働省「毎月勤労統計」にて現金給与総額の5月速報値は▲1.2%)。今後の改善が期待されるところだが、物価上昇に対して実質賃金の伸びが劣後する状況が続けば、消費者の行動欲求が一旦、満たされた後は節約志向が色濃くあらわれる懸念があるだろう。

また、年代別には、感染による重篤化リスクが高く、外出控え傾向の強かった高齢層ほど5類移行後に積極的に行動を再開している傾向があった。また、高齢層では外出行動が増えながらも、普及途上段階にあるネットショッピングやフリマアプリなどの利用も伸びていた。一方、若者ではネットショッピング等の利用がやや控えられるものの店舗での買い物は必ずしも増えておらず、レジャーやライブなどの何らかのコト消費を目的に外へ出る機会が増えている様子がうかがえた。また、若者は、コロナ禍前からソバ―キュリアス傾向があるため、5類移行後も飲み会は増えていない様子も見て取れた。

物価高が進行し、家計負担は増しているが、冒頭で見た通り、消費者マインドは改善傾向にある。よって、今後とも外出関連の消費行動が活発化することで個人消費は堅調に推移することが期待される。一方で、現在のところ、労働者の実質賃金は前年を下回る状況が続いている(厚生労働省「毎月勤労統計」にて現金給与総額の5月速報値は▲1.2%)。今後の改善が期待されるところだが、物価上昇に対して実質賃金の伸びが劣後する状況が続けば、消費者の行動欲求が一旦、満たされた後は節約志向が色濃くあらわれる懸念があるだろう。

(2023年07月13日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/10/08 | 若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/09/29 | 若者消費の現在地(2)選択肢があふれる時代の「選ばない消費」~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/09/22 | 若者消費の現在地(1)メリハリ消費の実態~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新型コロナ5類移行後の消費者行動(1)買い物・食事編-シニアほど外食や飲み会、デパートでの買い物に再開の兆し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナ5類移行後の消費者行動(1)買い物・食事編-シニアほど外食や飲み会、デパートでの買い物に再開の兆しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.