- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 気候変動に関連する情報開示の動向

気候変動に関連する情報開示の動向

金融研究部 准主任研究員・サステナビリティ投資推進室兼任 原田 哲志

文字サイズ

- 小

- 中

- 大

1――求められる気候変動に関連する情報開示

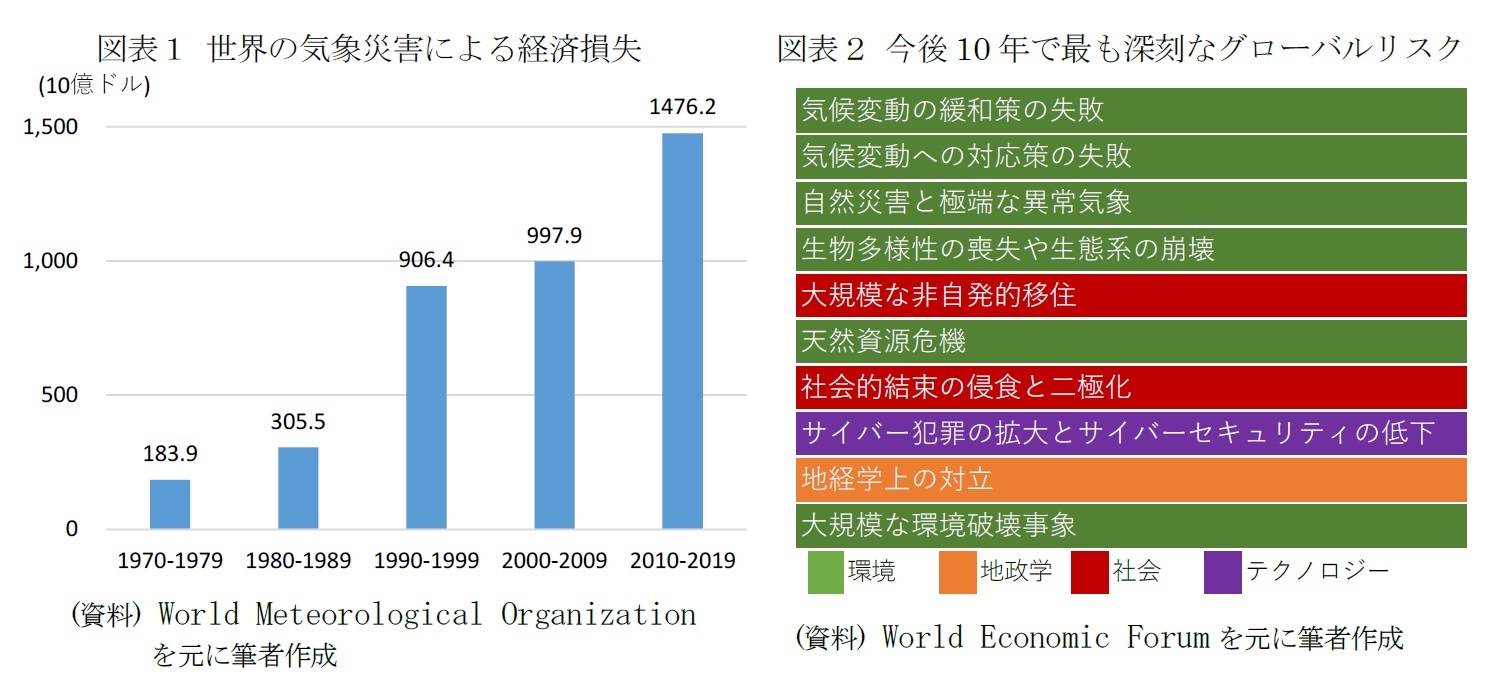

経済や社会への気候変動に関連する災害のリスクが高まっており、世界経済フォーラムが公表するグローバルリスク報告書2023年版の「今後10年で最も深刻なグローバルリスク」では「気候変動緩和策の失敗」や「気候変動への適応(あるいは対応)の失敗」、「自然災害と極端な異常気象」など気候変動関連のリスクが上位を占めている2。気候変動は災害による直接的な影響の他、気候関連の規制強化など様々な経路を通じて、企業の活動や業績に影響を与えるリスクとなりつつある(図表2)。

こうした中、気候変動に関連した企業が抱えるリスクを把握し企業価値を評価するために、企業の気候変動に関連する情報開示が求められている。本稿では、こうした気候変動に関連する情報開示の動向について説明したい。

1 World Meteorological Organization(2023)

2 World Economic Forum(2023)

2――気候変動に関連する情報開示の国際イニシアチブ

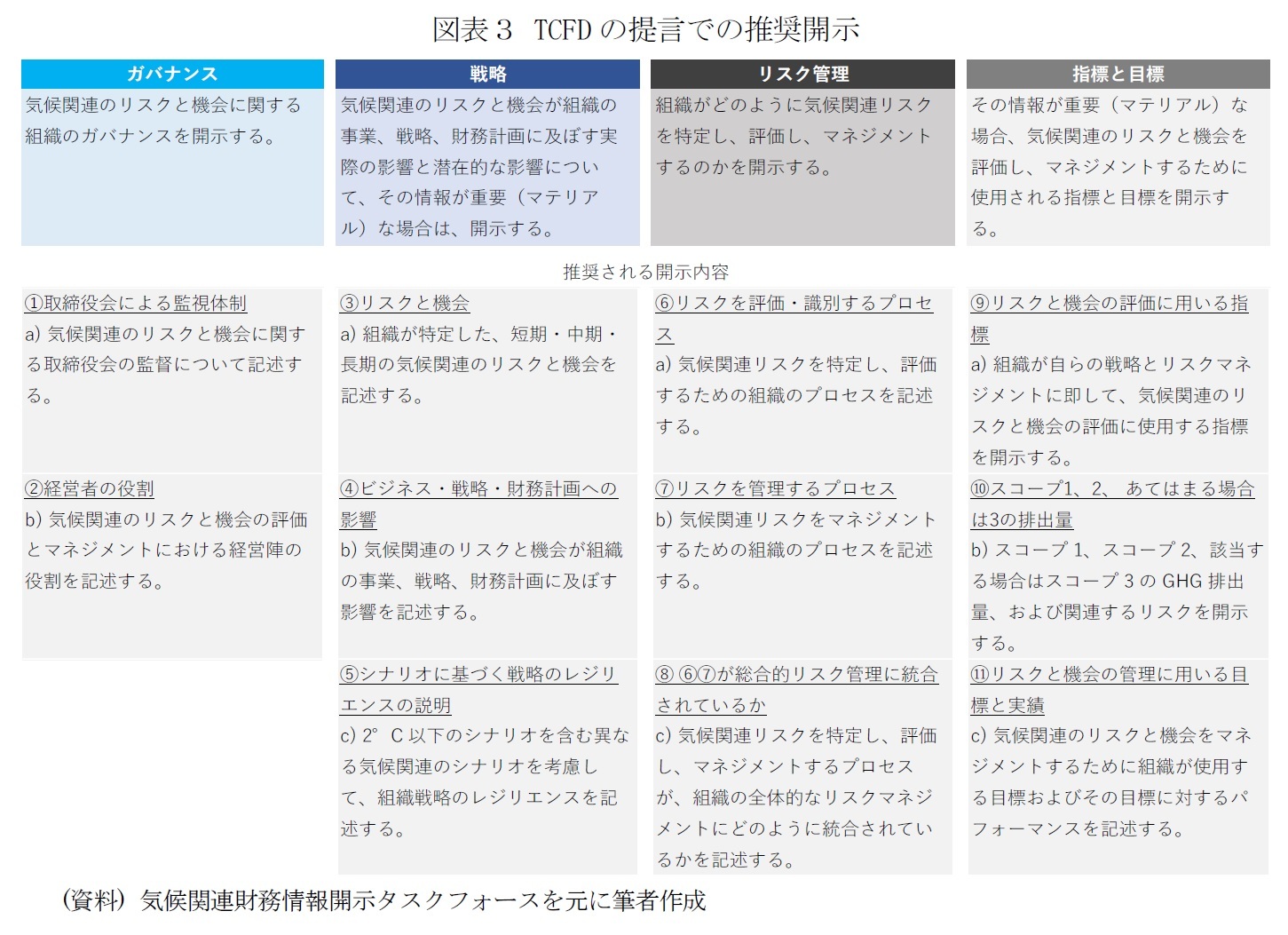

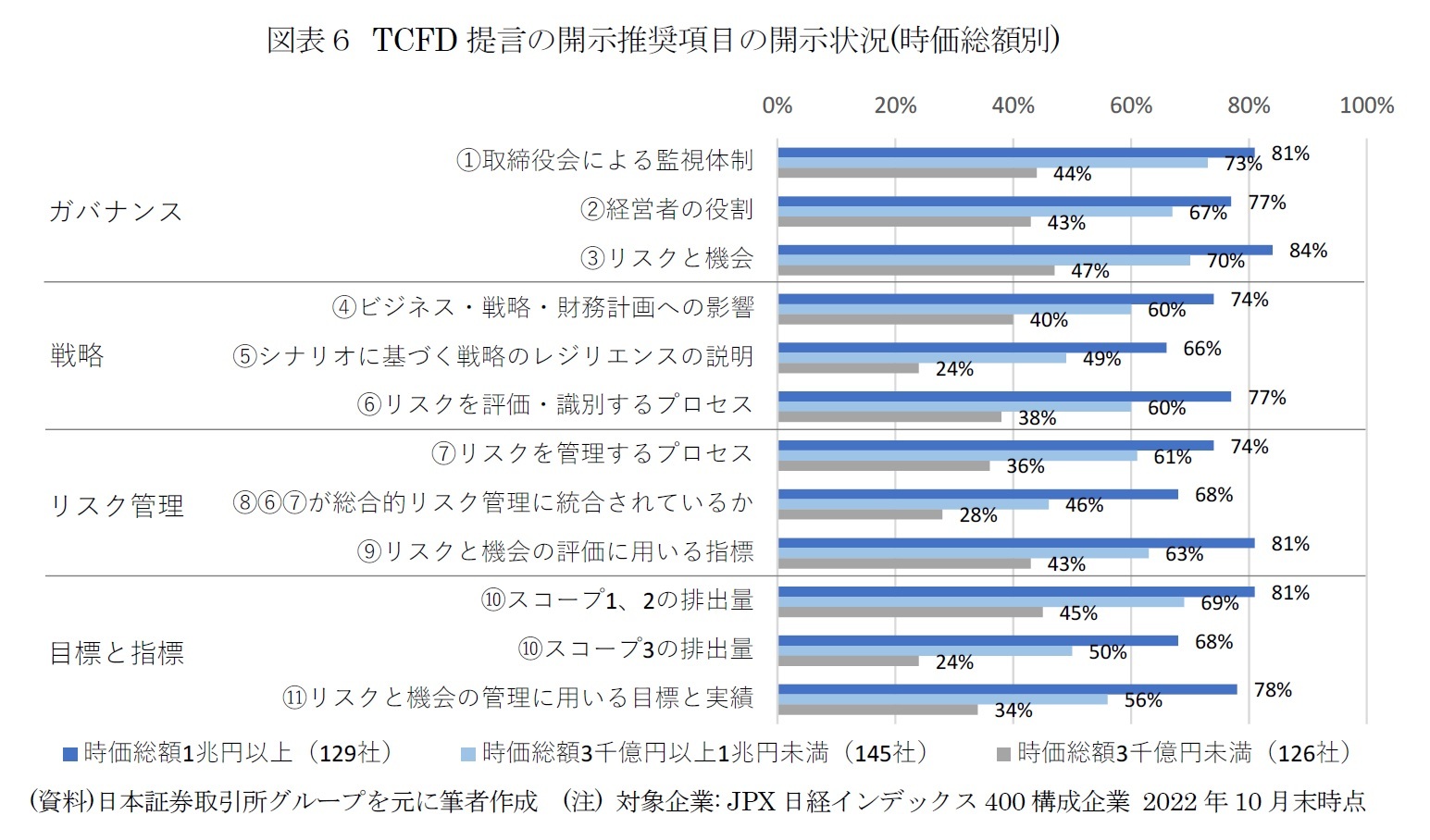

TCFDについては、2015年に開催されたG20での財務大臣及び中央銀行総裁会合で要請を受けた金融安定理事会(Financial Stability Board :FSB)が同年12月にTCFD を設置、2017年に最終報告書(TCFD 提言)を公表した。TCFDは、企業等に気候変動関連リスク及び機会に関して、自社の「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」に関する11の項目について開示することを推奨、気候変動の事業への影響について将来のシナリオに基づいた分析を行うように推奨している(図表3)。

TCFDのこうした提言は世界的に広まっており、経済産業省によれば、世界全体で金融機関をはじめとした4,564の企業・機関が賛同、日本でも1,344の企業・機関が賛同している(2023年6月15日時点)3。また、国際機関や各国の規制当局はTCFDを重視する方針を示している。

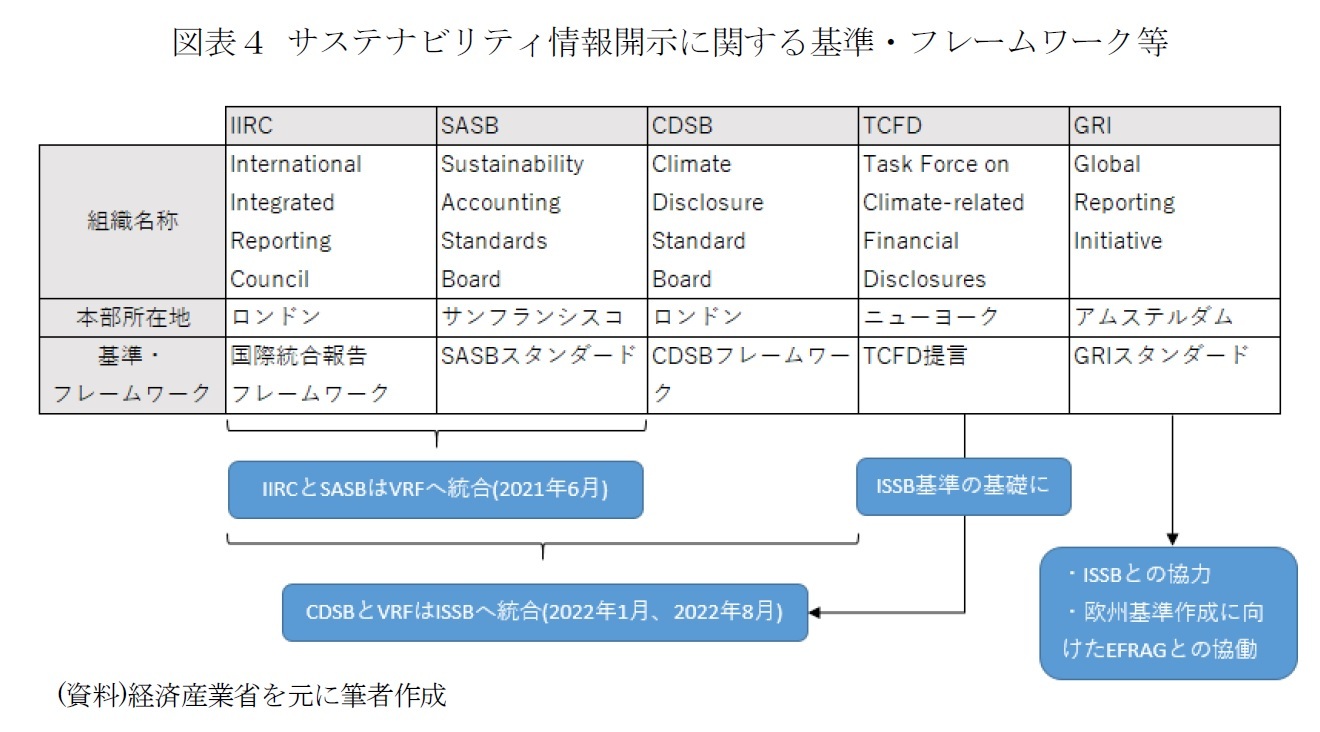

GRIは、企業の持続可能性報告書について、全世界で通用するガイドラインを作ることを目的とした活動を行っており、環境報告書やCSRレポートを作成する際にも参考とされるグローバルスタンダードとなっている。

PCAFは金融機関の融資や投資を通じての温室効果ガスの排出量の算定・開示を目的としており、投融資ポートフォリオの温室効果ガスの排出量の算出方法などをとりまとめている。

3 経済産業省

3――イニシアチブの統合と連携

こうしたことから、ESG開示に関するイニシアチブである国際統合報告評議会(International Integrated Reporting Council :IIRC)とサステナビリティ会計基準審議会(Sustainability Accounting Standards Board:SASB)、気候変動開示基準委員会(Climate Disclosure Standards Board:CDSB)がIFRS財団傘下のISSBに統合された(図表4)4。ISSBは国際会計基準審議会(The International Accounting Standards Board:IASB)と並列する位置付けでIFRS財団内に設置されている。また、ISSBはTCFDを基礎とするとしており、情報開示に関するイニシアチブの統合、連携が進められている。

4 経済産業省(2022)

4――日本での気候変動に関する情報開示の動向

経済産業省と東京証券取引所は、情報開示の推奨とともに、社会のサステナビリティ課題やニーズを取り込に成長につなげている先進的企業を「SX銘柄」として選定・表彰する取り組みを行っている6。

こうした中、環境省は自社の事業についての気候変動リスクに関するシナリオ分析の実施を支援するためのガイドライン「TCFDを活用した経営戦略立案のススメ」を公表、幅広いセクターの事例や参考パラメータ、ツール等を掲載し、企業の気候変動に関連する情報開示を後押ししている8。

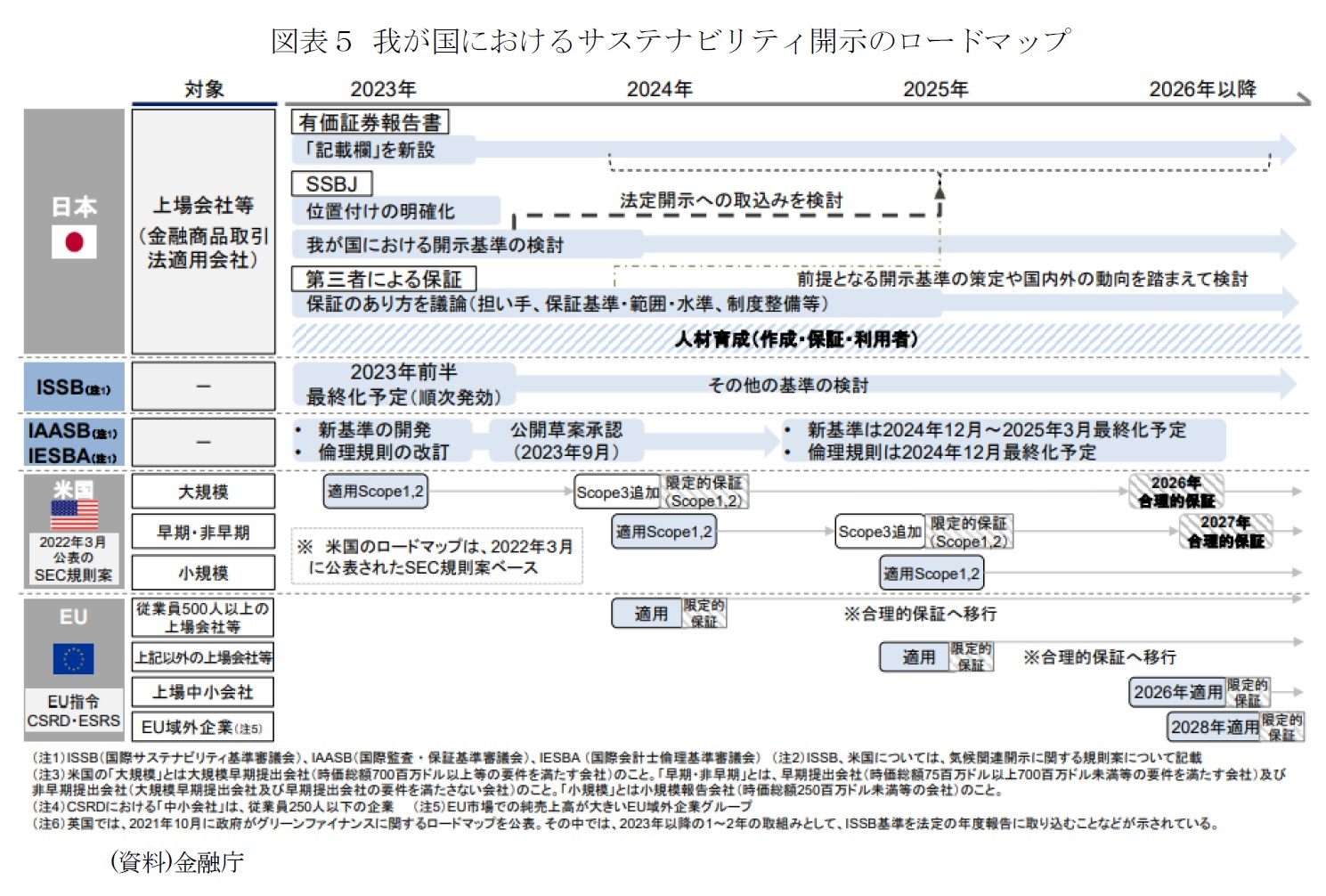

5 金融庁(2022)

6 経済産業省(2023)

7 日本証券取引所グループ(2023)

8 環境省(2023)

5――おわりに

国内でもコーポレートガバナンスコードにより、TCFDに基づく気候関連情報の開示が求められるとともに有価証券報告書にサステナビリティに関する記載欄が新設されるなど、気候変動に関連する情報の開示が進められており、今後もこうした流れが加速すると考えられる。

温室効果ガスの削減や気候変動リスクの管理を行うにあたって、気候変動関連の情報開示は欠かせないものであり、それぞれの企業における情報開示のさらなる進展が期待されている。

【参考文献】

World Meteorological Organization (2023), “Economic costs of weather-related disasters soars but early warnings save lives”

https://public.wmo.int/en/media/press-release/economic-costs-of-weather-related-disasters-soars-early-warnings-save-lives#:~:text=Published&text=Geneva%2C%2022%20May%202023%20(WMO,World%20Meteorological%20Organization%20(WMO).

World Economic Forum(2023), 「第18回グローバルリスク報告書2023年版」

経済産業省,「日本のTCFD賛同企業・機関」

https://www.meti.go.jp/policy/energy_environment/global_warming/tcfd_supporters.html

経済産業省(2022),「サステナビリティ情報開示をめぐる国際動向」

金融庁(2022),「我が国におけるサステナビリティ開示のロードマップ(2022年12月公表)」

経済産業省(2023),「『SX銘柄』を創設します」,2023年2月10日

https://www.meti.go.jp/press/2022/02/20230210001/20230210001.html

日本証券取引所グループ(2023),「TCFD提言に沿った情報開示の実態調査(2022年度)」,2023年1月

環境省(2023),「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~」, 2023年3月

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月05日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【気候変動に関連する情報開示の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

気候変動に関連する情報開示の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.