- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 2023年4~5月の自社株買い動向~東証のPBR1倍割れ企業に対する改善策の開示要請の影響は~

2023年06月22日

文字サイズ

- 小

- 中

- 大

2023年4~5月の自社株買い設定金額は3.7兆円と、2022年度4~5月の4.2兆円は下回ったものの、過去5年平均の2.5兆円は大きく上回った。

東証のPBR1倍割れ企業に対する改善策の開示要請を受けて、資本効率の改善や企業価値向上が意識され自社株買いが増加する可能性が指摘されていたものの、予想されていたほどには増えなかった。

ただし、PBR1倍割れ企業の自社株買い設定金額は2018年度4~5月以降で最大であった。

2023年4~5月に自社株買いを設定した企業の株価は、過去5年同様に対TOPIXで上昇した。PBR1倍以上/1倍割れで株価の反応に顕著な差は確認できなかった。

自社株買いだけでは、市場の注目や株価の上昇は一時的なもので終わる可能性がある。新規事業への挑戦など自社の成長戦略を掲げて実行し、とにかく収益を拡大することが企業価値向上には必要不可欠であり、そのうえで自社株買いを含む株主還元が強化されれば、市場からの継続的な評価と株価の上昇につながると考える。

東証のPBR1倍割れ企業に対する改善策の開示要請を受けて、資本効率の改善や企業価値向上が意識され自社株買いが増加する可能性が指摘されていたものの、予想されていたほどには増えなかった。

ただし、PBR1倍割れ企業の自社株買い設定金額は2018年度4~5月以降で最大であった。

2023年4~5月に自社株買いを設定した企業の株価は、過去5年同様に対TOPIXで上昇した。PBR1倍以上/1倍割れで株価の反応に顕著な差は確認できなかった。

自社株買いだけでは、市場の注目や株価の上昇は一時的なもので終わる可能性がある。新規事業への挑戦など自社の成長戦略を掲げて実行し、とにかく収益を拡大することが企業価値向上には必要不可欠であり、そのうえで自社株買いを含む株主還元が強化されれば、市場からの継続的な評価と株価の上昇につながると考える。

■自社株買いへの意欲は高い

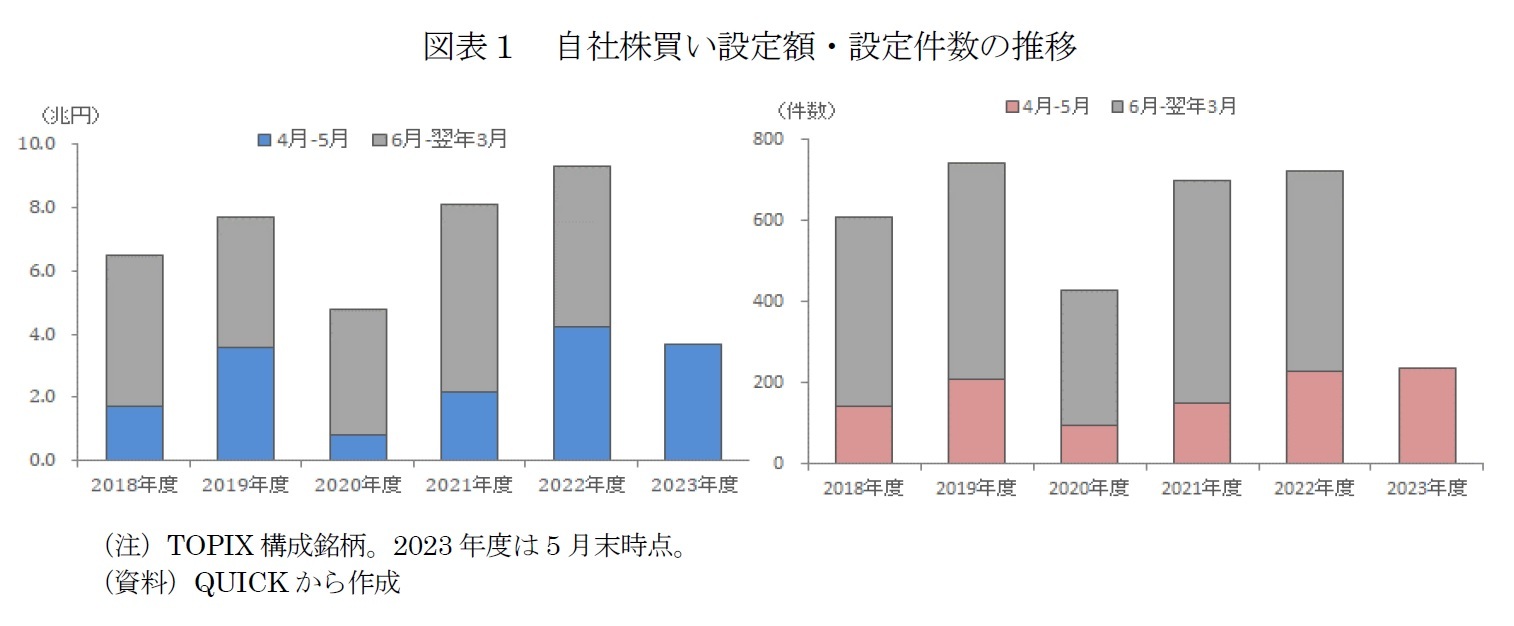

2023年4~5月のTOPIX構成銘柄企業の自社株買いの設定件数は237件と2018年度4~5月以降最大だった。設定金額は3.7兆円と2022年度4~5月の4.2兆円は下回ったものの、過去5年平均の2.5兆円は大幅に上回った。

■PBR1倍割れ企業の設定金額は2018年以降で最大

東京証券取引所は、中長期的な企業価値向上に向けた取組の動機付けの一つとして、継続的にPBRが1倍を割れている上場企業について改善策の開示を要請している。これをきっかけに、資本効率の改善や企業価値がより強く意識され、自社株買いの設定が増える可能性が指摘されていた。そこで、2018~2023年度の4~5月に自社株買いを設定した企業をPBR1倍以上/1倍割れで分け、2023年4~5月とそれ以前で変化があるのか確認した。

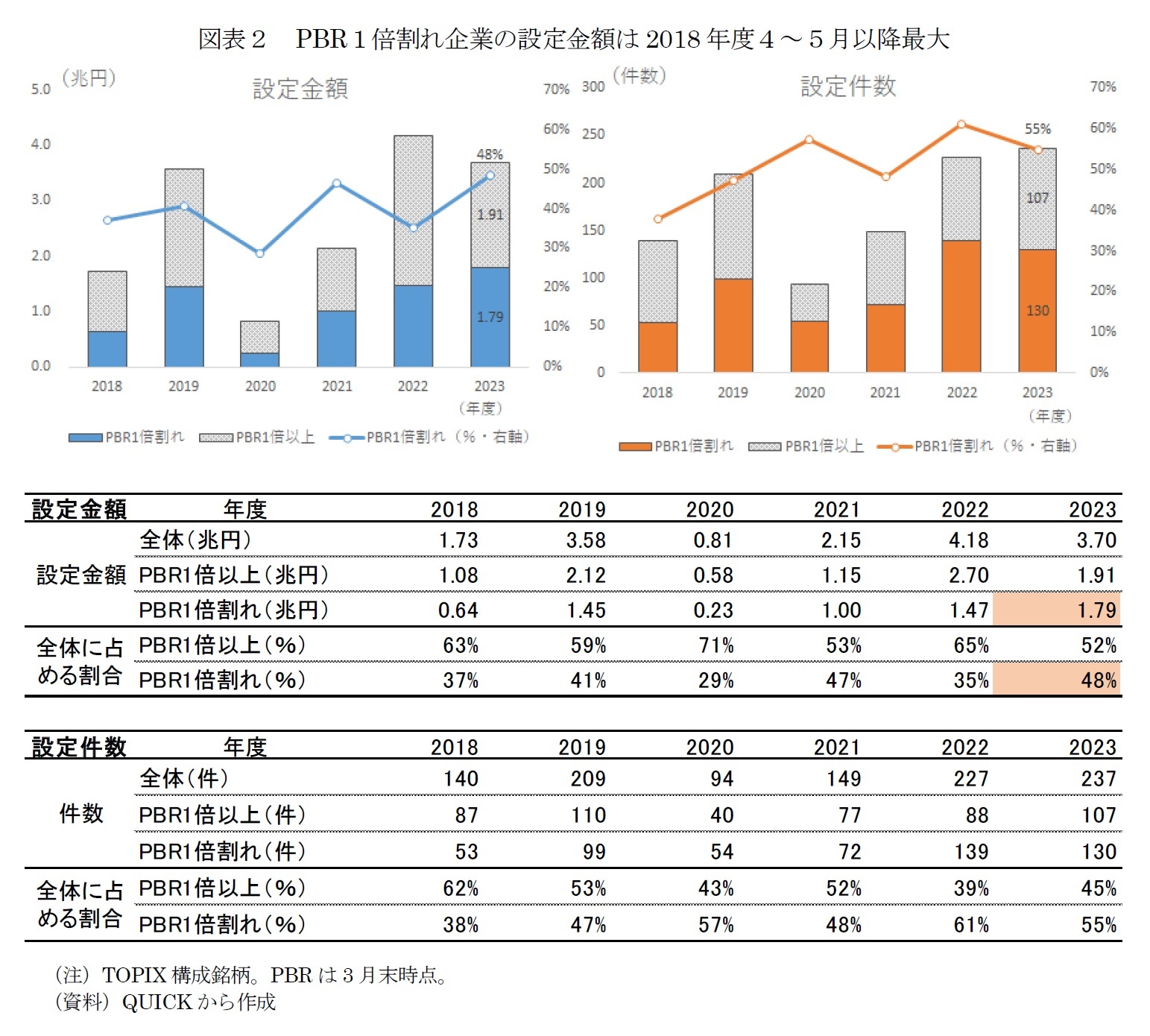

図表2は、PBR1倍以上/1倍割れで分けて集計した設定金額及び設定件数の年度ごとの4~5月の推移である。PBRは、2023年であれば2023年3月末時点の値を基準としている。棒グラフは各年度4~5月の設定金額及び設定件数の合計を、折れ線グラフは、PBR1倍割れの企業の数字が全体に占める割合を示している。

図表2は、PBR1倍以上/1倍割れで分けて集計した設定金額及び設定件数の年度ごとの4~5月の推移である。PBRは、2023年であれば2023年3月末時点の値を基準としている。棒グラフは各年度4~5月の設定金額及び設定件数の合計を、折れ線グラフは、PBR1倍割れの企業の数字が全体に占める割合を示している。

設定件数はPBR1倍割れ企業に限ると130件であり2022年度4~5月の139件を下回っていた。PBR1倍割れ企業の自社株買い設定件数は特に増えなかったようだ。さらに、2023年4~5月に初めて自社株買いを設定した企業は10件あったが、そのうちPBR1倍割れ企業は1社のみだった。2023年4~5月については東証のPBR1倍割れ企業に対する改善策の開示要請をきっかけとした自社株買いの設定が特に増えている様子は見られなかった。

ただし、PBR1倍割れ企業の設定金額は1.79兆円、設定企業全体に占める割合も48%と、設定金額、割合ともに2018年度4~5月以降最大であった。PBR1倍割れ企業のなかには、資本効率の改善や企業価値向上を意識して、より積極的な自社株買い設定を発表した可能性がある。

ただし、PBR1倍割れ企業の設定金額は1.79兆円、設定企業全体に占める割合も48%と、設定金額、割合ともに2018年度4~5月以降最大であった。PBR1倍割れ企業のなかには、資本効率の改善や企業価値向上を意識して、より積極的な自社株買い設定を発表した可能性がある。

■株価は発表翌営業日に大幅上昇

自社株買い設定の発表は、アナウンスメント効果もあり株価には一般的にプラスに働くと考えられている。過去の集計では、平均して2~3%はTOPIXを超過する傾向があった。

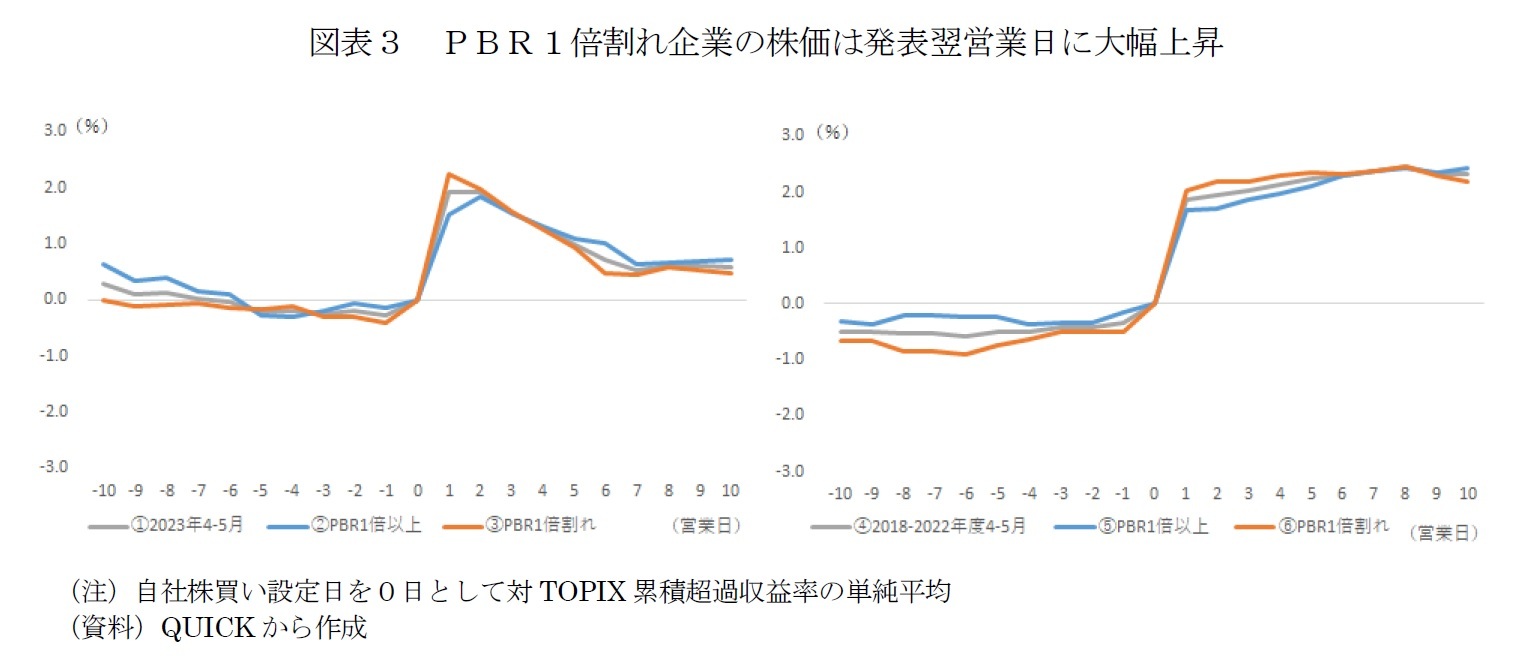

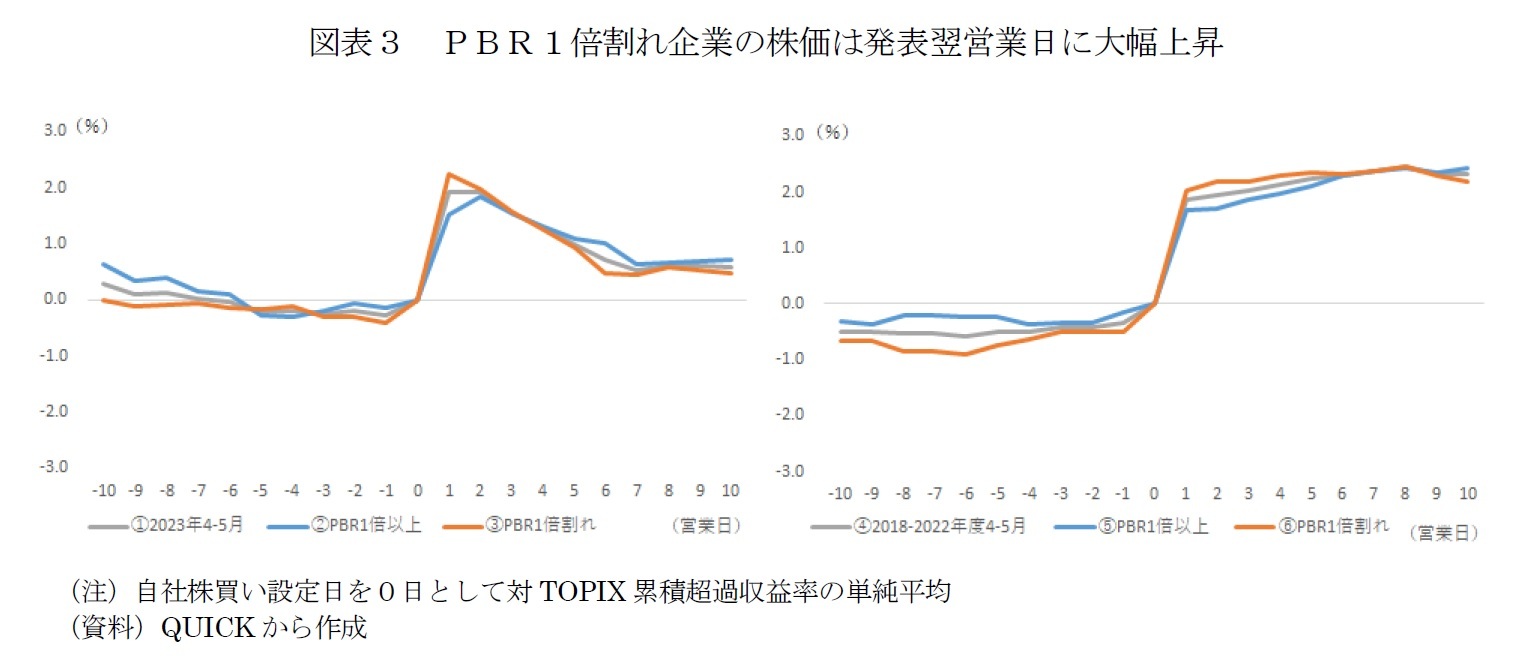

2023年4~5月はどうであったか。図表3は、自社株買いの設定を発表した企業の全体およびPBR1倍以上/1倍割れの株価推移をまとめたものである。左は2023年4~5月に自社株買いの設定を発表した企業、右は2018~2022年度の4~5月に自社株買いを設定した企業について、自社株買い設定日を基準日(0日)として、対TOPIX超過収益率を単純平均している。①、④の灰色は自社株買い設定企業全体、②、⑤の青色はPBR1倍以上の企業、③、⑥のオレンジ色はPBR1倍割れ企業の株価推移である。

2023年4~5月はどうであったか。図表3は、自社株買いの設定を発表した企業の全体およびPBR1倍以上/1倍割れの株価推移をまとめたものである。左は2023年4~5月に自社株買いの設定を発表した企業、右は2018~2022年度の4~5月に自社株買いを設定した企業について、自社株買い設定日を基準日(0日)として、対TOPIX超過収益率を単純平均している。①、④の灰色は自社株買い設定企業全体、②、⑤の青色はPBR1倍以上の企業、③、⑥のオレンジ色はPBR1倍割れ企業の株価推移である。

図表3を見ると、①の2023年4~5月に自社株買い設定を発表した会社全体では、発表翌営業日に約2%対TOPIXで上昇と、④の2018~2022年度4~5月の過去5年平均と同様に上昇した。その後は④の2018~2022年度4~5月と比較すると株価はやや弱含み、約0.5%対TOPIXで上昇して推移した。自社株買いの設定を発表した企業の株価推移が過去5年平均より低かった理由として、2023年4~5月は、海外投資家が株式を大幅に買い越していたこと、また、株価の上昇を受け割安感が低下したことで自社株買いの実際の買付を様子見していた企業もあったと考えられる。それでも、対TOPIXで上昇しており、2023年4~5月も引き続き自社株買い実施企業の株価は投資家からはポジティブに反応されていたようだ。

なお、PBR1倍以上/1倍割れ企業で株価推移に違いがあるか確認したが、明確な差が確認できなかった。発表翌営業日は2023年4~5月、2018~2022年度4~5月の平均ともに、③、⑥のPBR1倍割れ企業の株価が、②、⑤のPBR1倍以上の企業の株価よりも対TOPIXで上昇した。ただし、上昇幅はPBR1倍以上/1倍未満でそれほど大きな差はなく、さらに、発表から5営業日以降は③、⑥のPBR1倍割れ企業の株価は、②、⑤のPBR1倍以上の企業の株価を下回って推移した。

なお、PBR1倍以上/1倍割れ企業で株価推移に違いがあるか確認したが、明確な差が確認できなかった。発表翌営業日は2023年4~5月、2018~2022年度4~5月の平均ともに、③、⑥のPBR1倍割れ企業の株価が、②、⑤のPBR1倍以上の企業の株価よりも対TOPIXで上昇した。ただし、上昇幅はPBR1倍以上/1倍未満でそれほど大きな差はなく、さらに、発表から5営業日以降は③、⑥のPBR1倍割れ企業の株価は、②、⑤のPBR1倍以上の企業の株価を下回って推移した。

■株主還元と合わせて成長戦略も

2023年度も、ここ数年と同様に4~5月時点では積極的な自社株買いを実施する様子であり、上場企業の株主還元への姿勢や資本効率の改善への意識は引き続き強いようだ。東証のPBR1倍割れ企業に対する改善策の開示要請の影響はあまり見られなかったが、年度が進むにつれ東証の要請を意識して設定する企業が増えるのかに注目したい。

ただし、自社株買いだけでは市場の注目や株価の上昇は一時的なもので終わる可能性がある。PBR改善策として自社株買いなどの株主還元強化が注目されているが、株主還元する利益が増えないことには株主還元の充実を中長期的に行うこともできない。そのため株主還元強化と合わせて新規事業への挑戦などの成長戦略や不採算事業の切り捨て等の思い切った経営戦略に取り組み、中長期的に利益の継続的な拡大を達成することこそが、企業価値の向上に不可欠であり、さらにその先の結果として、株価上昇やPBR改善につながるものと考えられる。

ただし、自社株買いだけでは市場の注目や株価の上昇は一時的なもので終わる可能性がある。PBR改善策として自社株買いなどの株主還元強化が注目されているが、株主還元する利益が増えないことには株主還元の充実を中長期的に行うこともできない。そのため株主還元強化と合わせて新規事業への挑戦などの成長戦略や不採算事業の切り捨て等の思い切った経営戦略に取り組み、中長期的に利益の継続的な拡大を達成することこそが、企業価値の向上に不可欠であり、さらにその先の結果として、株価上昇やPBR改善につながるものと考えられる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年06月22日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2023年4~5月の自社株買い動向~東証のPBR1倍割れ企業に対する改善策の開示要請の影響は~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2023年4~5月の自社株買い動向~東証のPBR1倍割れ企業に対する改善策の開示要請の影響は~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.