- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- オバマケアの中のメディカル・ロスレシオ規制-米国医療保険はオバマケア以前に比し「儲からない」業界に-

2023年06月13日

文字サイズ

- 小

- 中

- 大

1――はじめに

民主党のオバマ政権による米国の医療保障制度改革は、2010年3月の法案成立(Patient Protection and Affordable Care Act、略称ACA)に始まる。医療費ならびに医療保険料の上昇を受け保険に加入できない無保険者が増大し社会不安化する中、その減少1を企図した改革であった。オバマケアとも呼ばれる。

それから13年が経過した。合憲性を巡る訴訟、共和党によるトランプ政権、そしてコロナ禍を経て存続した現状を踏まえ、無保険者減少で一定の成果2を実現しつつ、既にオバマケアは米国社会に定着したと評してよいだろう。

とはいえオバマケアの内容は多岐にわたる。このレポートでは、その中でも民間の保険会社に課されたメディカル・ロスレシオ規制について述べたい。率直なところ、個人に対する医療保険加入の義務化や医療保険取引所(Exchange)の創設などと比べれば地味な領域であり、我が国におけるオバマケアに関する論考の中では言及すらされないこともあるが、保険会社の経営判断に影響を与える規制である。

1 我が国ではオバマケアを国民皆保険制度と紹介することが多く見られるものの、厳密に無保険者ゼロを目指していたわけではない。法案成立前年の米国議会予算局の文書(https://www.cbo.gov/sites/default/files/111th-congress-2009-2010/costestimate/41423-hr-3590-senate.pdf)では、2019年の無保険者を2,400万人と見積もっている。2010年の無保険者を5,000万人としていたことから9年かけて半減のイメージであったことが伺える。

2 米国統計局のS2701HEALTH INSURANCE COVERAGE STATUSによれば、2010年の無保険者が4,720万人(人口比15.5%)のところ、2021年は2,822万人(同8.6%)と半数以下になっている。

それから13年が経過した。合憲性を巡る訴訟、共和党によるトランプ政権、そしてコロナ禍を経て存続した現状を踏まえ、無保険者減少で一定の成果2を実現しつつ、既にオバマケアは米国社会に定着したと評してよいだろう。

とはいえオバマケアの内容は多岐にわたる。このレポートでは、その中でも民間の保険会社に課されたメディカル・ロスレシオ規制について述べたい。率直なところ、個人に対する医療保険加入の義務化や医療保険取引所(Exchange)の創設などと比べれば地味な領域であり、我が国におけるオバマケアに関する論考の中では言及すらされないこともあるが、保険会社の経営判断に影響を与える規制である。

1 我が国ではオバマケアを国民皆保険制度と紹介することが多く見られるものの、厳密に無保険者ゼロを目指していたわけではない。法案成立前年の米国議会予算局の文書(https://www.cbo.gov/sites/default/files/111th-congress-2009-2010/costestimate/41423-hr-3590-senate.pdf)では、2019年の無保険者を2,400万人と見積もっている。2010年の無保険者を5,000万人としていたことから9年かけて半減のイメージであったことが伺える。

2 米国統計局のS2701HEALTH INSURANCE COVERAGE STATUSによれば、2010年の無保険者が4,720万人(人口比15.5%)のところ、2021年は2,822万人(同8.6%)と半数以下になっている。

2――メディカル・ロスレシオ規制とは

一般にロスレシオは損害率と和訳されることが多く、自動車保険などの損害保険で保険契約者が保険会社へ支払った保険料に対し、保険会社が契約者に支払った保険金の比率がイメージしやすいだろう。米国の医療保険でも基本的な考え方は同じであるものの、保険会社が被保険者3の治療行為に関連して支払った給付金を「損害」と表現することには違和感が残るため、このレポートでは損害率と和訳せずロスレシオのままで進めることとしたい。

メディカル・ロスレシオ規制の概要は下記の通りである(Centers for Medicare & Medicaid Servicesのウェブサイト等に基づく)。

メディカル・ロスレシオ規制の概要は下記の通りである(Centers for Medicare & Medicaid Servicesのウェブサイト等に基づく)。

- ロスレシオの定義:

保険会社が被保険者に支払った給付金関連支出 / 契約者が保険会社に支払った保険料

※分母分子とも過去3年平均とする。

- 保険集団(契約)区分

(1) 契約を州ごとに区分。

(2) さらに個人保険契約、小企業(一般に450人以下)契約、大企業(一般に50人超)契約に区分。

- ロスレシオの基準値

(1) 個人保険契約、小企業(一般に50人以下)契約: 80%

(2) 大企業(一般に50人超)契約: 85%

- 保険会社からの還付金

保険会社は毎年計算し、実際のロスレシオが基準値に達していない場合、基準値までの金額を契約者など保険料負担者5に還付する必要あり。

これを改めて図解していきたい。

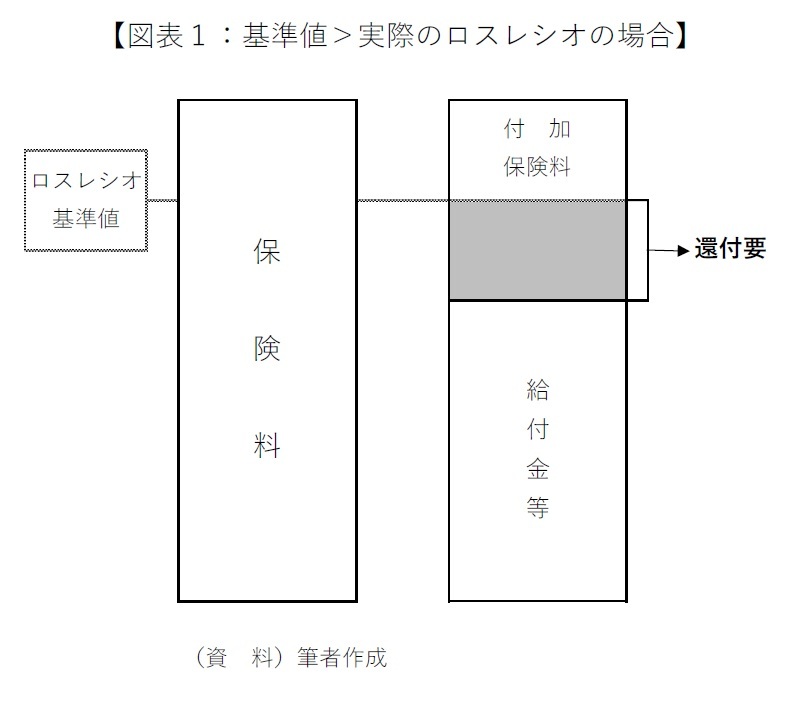

これを改めて図解していきたい。まず図表1は、実際のロスレシオが上述の基準値に達しなかった場合を示している。

例えばある州の小企業(一般に50人以下)契約を集約し、過去3年平均の保険料に対し、同じく過去3年平均の給付金関連支出の割合が80%に達していないのであれば、80%相当額との差額分を契約者など保険料負担者に還付する必要が生じる。このため、事業経営に必要な諸経費を担う付加保険料が20%を超過することはない。

逆に実際のロスレシオが上述の基準値を超過した場合を図表2の通り確認したい。

逆に実際のロスレシオが上述の基準値を超過した場合を図表2の通り確認したい。保険会社に還付金を支払う義務は発生しない一方で、事業経営に必要な諸経費を担う付加保険料が縮小し、保険会社の収益を抑制する結果となる。尚、図表2は給付金等が保険料の水準以下に収まった状況を示しているが、給付金等が保険料を超過することもありうる。その場合は付加保険料ゼロ、さらに給付金等の一部を保険会社が負担することになる。

そのように厳しい結果を回避するためには、保険料を高く取って実際のロスレシオを低くすればよいものの、営業上は容易ではない。保険料が高水準になれば新規契約を獲得することができない、既存の契約先も更新6に応じないという事態を招くためだ。

仮に高水準の保険料で契約でき実際のロスレシオを抑制したとしても、オバマケア以前であれば基準値までの差額が保険会社の収益となったものの、オバマケア以後は還付しなくてはならないことは図表1で見た通りである。そのように収益が制限される中で、保険会社は保険料水準を決定せねばならず、見通しが厳しい保険集団(契約)区分で事業撤退、例えばこの州の大企業(一般に50人超)契約からは手を引くといった決断もありえる。メディカル・ロスレシオ規制は、医療保険を業とする保険会社に難しい経営判断を強いてきたと言えよう。

尚、米国の企業では従業員数が一定規模以上の場合、自家保険形式7で医療保険を運営することが多いため全ての企業従業員がメディカル・ロスレシオ規制の対象となるわけではない。第3章で後述するKFF82023 Medical Loss Ratio Rebatesでは保険に加入する企業従業員の3分の2が自家保険によると記述しており、メディカル・ロスレシオ規制の対象となるのは残る3分の1である。

3 医療保険契約において、その人の治療行為が保険給付の対象となる者を被保険者と呼ぶ。個人保険では契約者本人のみならずその家族も被保険者となりうる。企業保険の場合、契約者は企業(法人)のところ、被保険者になりうるのは従業員とその家族である。

4 ACAは小企業と大企業の境界線となる従業員数を100人以下としつつ、各州が50人と設定することを認めている。

5 企業保険の場合、保険料の上昇が続き財政的に苦しくなる中、現在は保険料の一部を従業員に負担させる(従業員はその上で加入するかを判断)ことが一般的である。KFF 2022 Employer Health Benefits Surveyによれば、企業保険による家族加入プランにおいて年間保険料の28%を従業員が負担している。

6 保険料の原価とも言える医療費の上昇を中期的に見通すことは難しいため、米国の医療保険は1年更新で保険料を見直すことが通例である。

7 企業が給付金等を負担し支払いの実務を第三者に委託する形式。委託を受ける第三者は実務に慣れた保険会社であることが多いものの、必ずしも保険会社である必要はない。

8 Kaiser Family Foundationの略。

3――これまでの推移と2023年の見通し

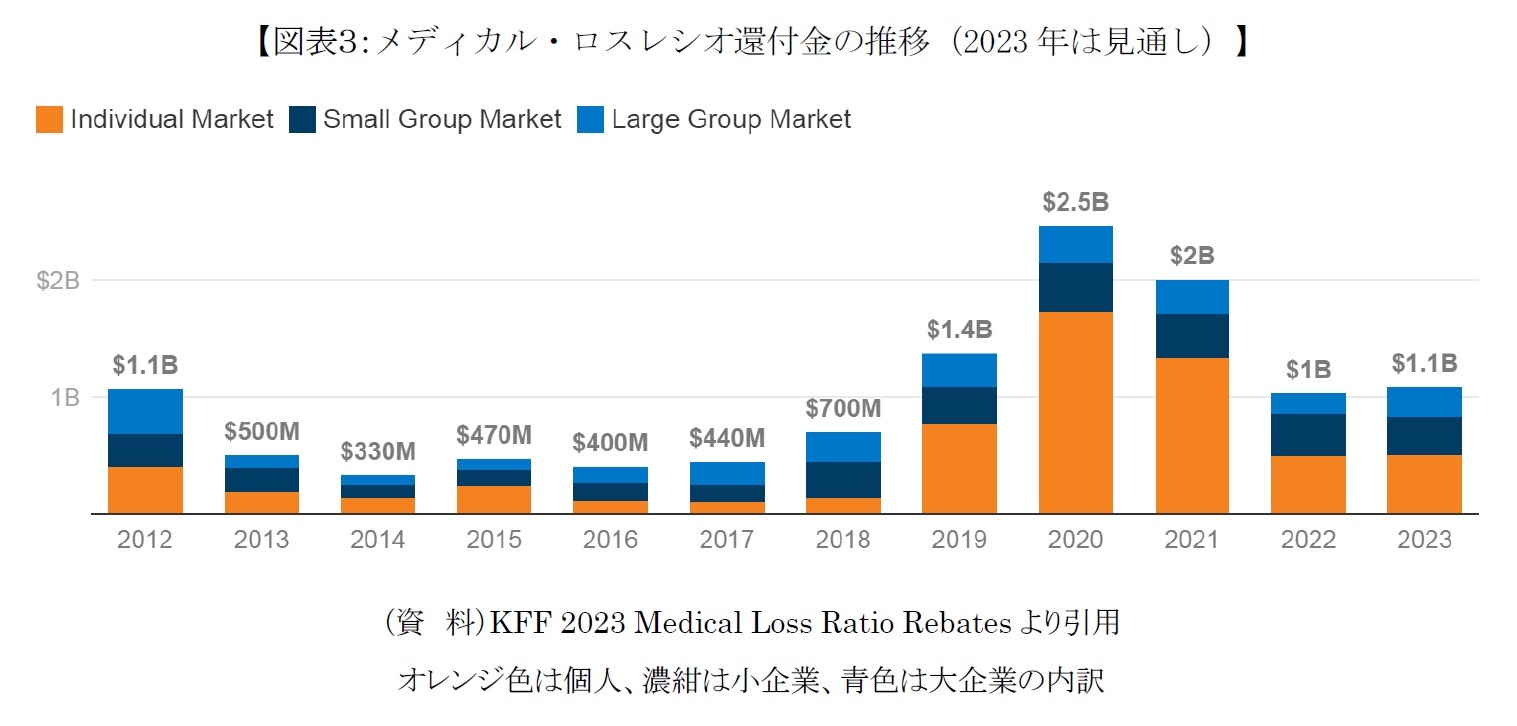

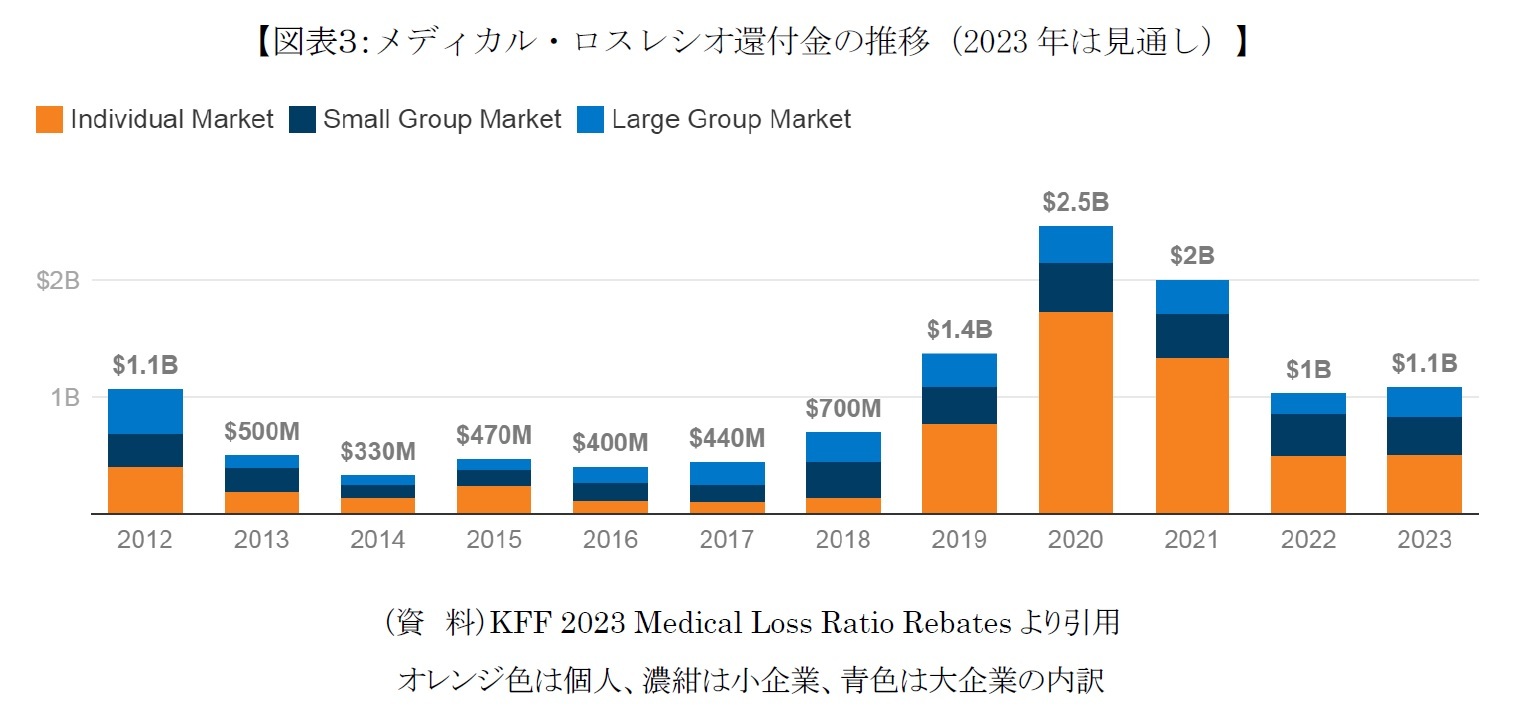

それでは実際にどれほどの金額がメディカル・ロスレシオ規制に従い保険会社から契約者など保険料負担者に還付されてきたのか、本年5月にリリースされたKFF 2023 Medical Loss Ratio Rebatesを基に見ていきたい。

直近判明の2022年では、還付金の対象が個人保険で240万人、企業保険で380万人となった。一人当たりでは個人保険で205ドル(2.7万円弱)9、小企業勤務者で169ドル(2.2万円強)、大企業勤務者で110ドル(1.4万円強)となる。

還付金額全体の推移は図表3の通りである。

直近判明の2022年では、還付金の対象が個人保険で240万人、企業保険で380万人となった。一人当たりでは個人保険で205ドル(2.7万円弱)9、小企業勤務者で169ドル(2.2万円強)、大企業勤務者で110ドル(1.4万円強)となる。

還付金額全体の推移は図表3の通りである。

9 このレポートでは1ドル130円で金額を換算する。

4――おわりに

オバマケア以前、米国の公的医療保険は高齢者・障がい者向けのメディケアならびに低所得者向けのメディケイドの2つに止まり、あとは民間医療保険の世界と言われていた。オバマケアはメディケイドの拡充を定めた10が、公的制度がメディケアとメディケイドの2つという前提に変わりはない。

メディケアとメディケイドの対象とならない国民に対しては、一定の給付水準を確保した民間医療保険に加入できる環境を整える、というのがオバマケアの企図するところである。

メディカル・ロスレシオ規制もその一環であり、結果として過大であった保険料の一部を還付することによって契約者など保険料負担者のコスト負担を軽減する効果がある。その一方、オバマケア以前に比し、医療保険業界を収益が制限された「儲からない」業界にしたことも事実である。

保険種別を問わず、我が国で同様の規制が導入された場合、保険会社はどう動くであろうか。

冒頭で述べた通り、オバマケアの中でも言及されることの少ない規制であるが、保険に携わる者としては頭の片隅に留めておく必要があると考え、保険・年金フォーカスとして取り上げた次第である。

10 メディケイドは州ごとに運営されており、2023年5月時点、ACAによる適用拡大を採択していない州が10、採択するも実施に至っていない州が2残っている。

メディケアとメディケイドの対象とならない国民に対しては、一定の給付水準を確保した民間医療保険に加入できる環境を整える、というのがオバマケアの企図するところである。

メディカル・ロスレシオ規制もその一環であり、結果として過大であった保険料の一部を還付することによって契約者など保険料負担者のコスト負担を軽減する効果がある。その一方、オバマケア以前に比し、医療保険業界を収益が制限された「儲からない」業界にしたことも事実である。

保険種別を問わず、我が国で同様の規制が導入された場合、保険会社はどう動くであろうか。

冒頭で述べた通り、オバマケアの中でも言及されることの少ない規制であるが、保険に携わる者としては頭の片隅に留めておく必要があると考え、保険・年金フォーカスとして取り上げた次第である。

10 メディケイドは州ごとに運営されており、2023年5月時点、ACAによる適用拡大を採択していない州が10、採択するも実施に至っていない州が2残っている。

(2023年06月13日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

経歴

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/05/30 | 日本国民にも日本銀行にも国債を買う義務はない-お金を貸す側の視点から- | 磯部 広貴 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【オバマケアの中のメディカル・ロスレシオ規制-米国医療保険はオバマケア以前に比し「儲からない」業界に-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オバマケアの中のメディカル・ロスレシオ規制-米国医療保険はオバマケア以前に比し「儲からない」業界に-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.