- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州金融システムのリスク再考-銀行同盟の強靭性が試されるのはこれから

2023年04月24日

文字サイズ

- 小

- 中

- 大

落ち着きを取り戻した欧州の金融システム

3月の米国の中堅銀行の破綻を引き金にスイスの大手行クレディ・スイス(CS)のUBSによる吸収合併に発展した金融不安は、米国、スイスの政策当局による速やかな対応もあり、一層の拡大は食い止められた。

CSの救済合併にあたり、株式の価値が維持される一方、欧州の銀行が多く発行するAT1債の全額(160億スイスフラン(約2兆2000億円))が元本削減された衝撃も緩和しつつある1。AT1債のトリガー要件が発行体によって異なることへの理解が進むと同時に、主要な発行体を監督する当局が速やかに「株式がまず損失を吸収する」という階層を守る方針を確認したことがある。ユーロ圏の場合、単一銀行監督機能を担う欧州中央銀行(ECB)と規制当局の欧州銀行監督機構(EBA)、破綻処理を担う単一破綻処理委員会(SRB)の連名による3月20日付けの声明2で「最初に株式で損失を吸収し、完全に使用された場合のみ、AT1の元本削減が行わる」ことを明確にした。実際に、2017年のスペインの第6位の商業銀行のポプラール銀行の破綻処理は、普通株式(CET1)21億ユーロとAT1債13.5億ユーロは全額損失吸収、Tier2債は新株転換した上で、1ユーロでサンタンデール銀行へと譲渡された。このケースは、ユーロ危機の最終局面で稼働を開始した銀行同盟の柱の1つである単一破綻処理メカニズム(SRM)が制度の狙い通りに機能した事例とされる3。

1 「三井住友、AT1債を1400億円発行へ 金融正常化へ一歩」日本経済新聞電子版2023年4月18日

2 ‘ECB Banking Supervision, SRB and EBA statement on the announcement on 19 March 2023 by Swiss authorities’ 20 March 2023

3 神江(2020)は「単一破綻処理メカニズムが意図に沿って機能した事例(170頁)」、黒川(2023)では「SRMスキームの成功事例と見られている(66頁)」としている。

CSの救済合併にあたり、株式の価値が維持される一方、欧州の銀行が多く発行するAT1債の全額(160億スイスフラン(約2兆2000億円))が元本削減された衝撃も緩和しつつある1。AT1債のトリガー要件が発行体によって異なることへの理解が進むと同時に、主要な発行体を監督する当局が速やかに「株式がまず損失を吸収する」という階層を守る方針を確認したことがある。ユーロ圏の場合、単一銀行監督機能を担う欧州中央銀行(ECB)と規制当局の欧州銀行監督機構(EBA)、破綻処理を担う単一破綻処理委員会(SRB)の連名による3月20日付けの声明2で「最初に株式で損失を吸収し、完全に使用された場合のみ、AT1の元本削減が行わる」ことを明確にした。実際に、2017年のスペインの第6位の商業銀行のポプラール銀行の破綻処理は、普通株式(CET1)21億ユーロとAT1債13.5億ユーロは全額損失吸収、Tier2債は新株転換した上で、1ユーロでサンタンデール銀行へと譲渡された。このケースは、ユーロ危機の最終局面で稼働を開始した銀行同盟の柱の1つである単一破綻処理メカニズム(SRM)が制度の狙い通りに機能した事例とされる3。

1 「三井住友、AT1債を1400億円発行へ 金融正常化へ一歩」日本経済新聞電子版2023年4月18日

2 ‘ECB Banking Supervision, SRB and EBA statement on the announcement on 19 March 2023 by Swiss authorities’ 20 March 2023

3 神江(2020)は「単一破綻処理メカニズムが意図に沿って機能した事例(170頁)」、黒川(2023)では「SRMスキームの成功事例と見られている(66頁)」としている。

CSの問題の特殊性とスイスの欧州における特別な位置取り

CSのビジネス・モデルは、欧州銀行の中でも、かなり特殊であった。経営危機の原因が、グローバルに展開していた投資銀行業務の損失(図表1)に起因するものであり4、地域的には同行のビジネス展開の主な基盤はスイス国内と米国にあった(図表2)。CSの経営危機を「米国から欧州への金融不安の飛び火」と表現するのは少々ミスリーディングだ。

CSの母国はスイスの欧州における位置取りも特別だ。ユーロ圏、EUとは言語も重なる。金融システムは、商業銀行の他、州立銀行、共同組織銀行などからなる分散型の構造5で、ドイツやオーストリアと重なる。国内の銀行市場の競争が激しく、グローバルな投資銀行業務に活路を見出そうとしていた背景は、ドイツ最大の商業銀行ドイツ銀行と重なる。その一方で、スイスの政治システムには、国民発議権と国民投票を特徴とする直接民主制という特色がある6。国民投票の結果も影響して、EUに連なる統合には選択的に関与する形となった。ヒトの移動の自由のためのシェンゲン圏には参加、しかし、EUはもちろんのこと、スイスが参加する欧州自由貿易連合(EFTA)の他の3カ国とEUによる単一市場が形成する欧州経済領域(EEA)にも不参加である。替わって、スイスは、EUとの間で自由貿易協定のほか、幅広い領域の協定を締結して7、緊密な関係を維持している。

スイスのEEA不参加の理由の1つは、EUの金融規制が適用されることで、資産運用に強みを持つ金融立国としての優位性が失われることを嫌ったことにある。スイスは、EUの金融規制やユーロ圏の銀行同盟の単一監督・破綻処理体制の領域外である。

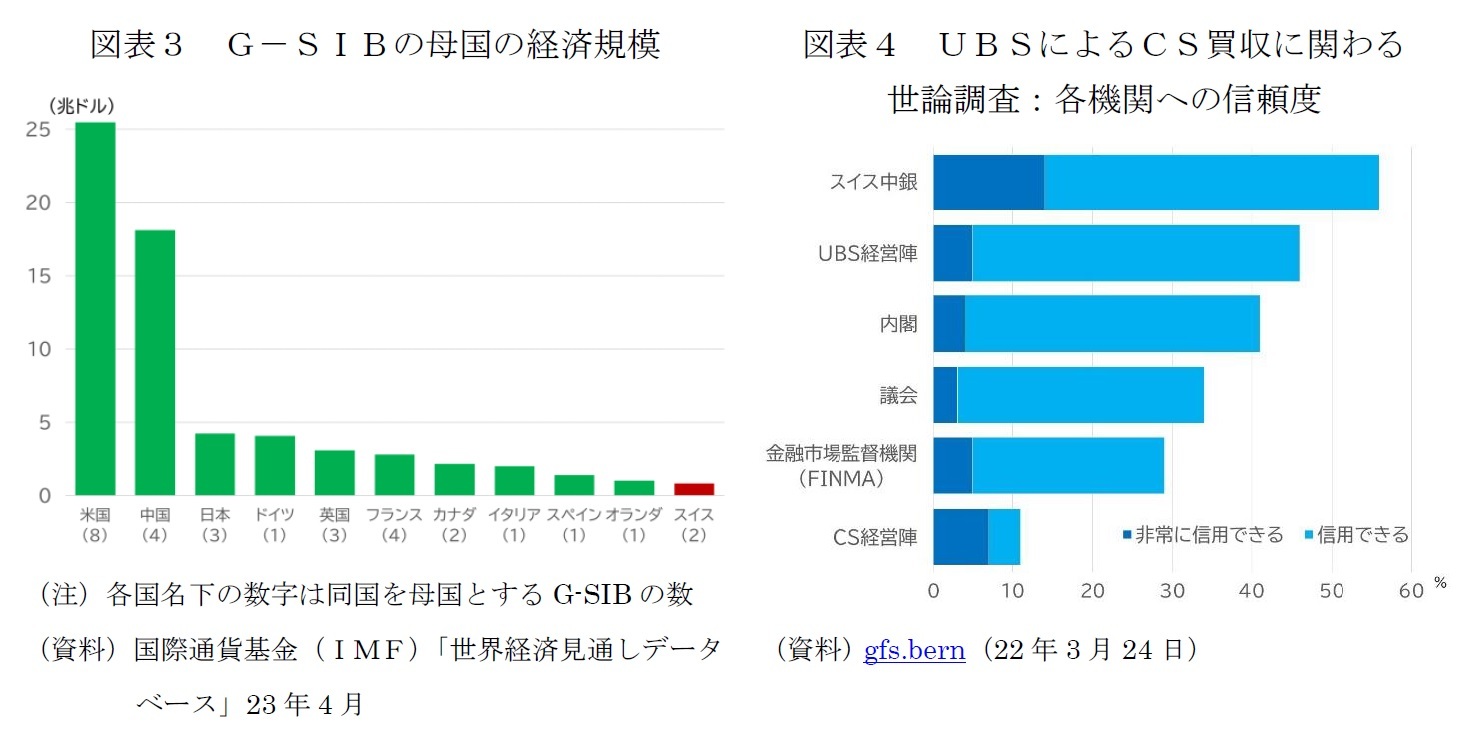

CSの経営危機には、母国であるスイスの経済規模に対するCSの過大さも少なからず影響したと思われる。CSは、世界で30しかない金融安定理事会(FSB)が選定する世界の金融システムにとって重要な銀行(G-SIB)であり、追加的な資本の積み立てなど、より厳しい規制の対象となってきた。経営危機時も自己資本比率はCET1比率で14.1%と十分高い水準にあった。それでも一気に救済合併へと追い込まれた背景として、ビジネス・モデルの特殊性、相次ぐスキャンダルに象徴されるガバナンスの問題に加えて、G-SIBの母国の中でもスイスは最も小国であることが、金融市場の緊張が高まる局面では意識されやすくなったと思われる(図表3)。

スイスのEEA不参加の理由の1つは、EUの金融規制が適用されることで、資産運用に強みを持つ金融立国としての優位性が失われることを嫌ったことにある。スイスは、EUの金融規制やユーロ圏の銀行同盟の単一監督・破綻処理体制の領域外である。

CSの経営危機には、母国であるスイスの経済規模に対するCSの過大さも少なからず影響したと思われる。CSは、世界で30しかない金融安定理事会(FSB)が選定する世界の金融システムにとって重要な銀行(G-SIB)であり、追加的な資本の積み立てなど、より厳しい規制の対象となってきた。経営危機時も自己資本比率はCET1比率で14.1%と十分高い水準にあった。それでも一気に救済合併へと追い込まれた背景として、ビジネス・モデルの特殊性、相次ぐスキャンダルに象徴されるガバナンスの問題に加えて、G-SIBの母国の中でもスイスは最も小国であることが、金融市場の緊張が高まる局面では意識されやすくなったと思われる(図表3)。

グローバルに展開する投資銀行業務のリスクに十分な対応を講じてこなかったFINMAにも甘さがあったと感じられる。世界金融危機では、英国の大手行が、買収した投資銀行が多額の損失から経営危機に陥り、巨額の公的資金を投入したことが政治問題化した。再発防止のため、リテール部門を投資銀行の活動に伴うリスクから守る規制を強化した。

スイスの調査会社による世論調査によれば、救済合併計画に賛成する有権者は全体の3分の1程度と低く、金融監督当局のFINMAやクレディ・スイスの経営陣に対する不信感は根強い(図表4)。スイス国民が、グローバルな投資銀行業務で損失を計上したクレディ・スイスの救済合併に90億スイスフラン(22年のGDP比1.2%相当)という政府保証を供与することに不満を抱くのは当然であろう。緊急規則の制定という異例の措置によってまとめられた救済合併計画の適法性8や責任や不正を追求する動きは続くことになるだろう。

4 「UBSとの明暗分かれた金融危機 クレディ、投資銀縮小遅れ」日本経済新聞電子版、2023年4月7日

5 スイスの金融システムの構造的特徴、母国の経済との比較で見た銀行システムとCS合併後のUBSの規模の大きさなどについては大槻(2023)で解説されている。

6 Hose of Switzerland「直接民主制」

7 日本貿易振興機構(JETRO)スイス|WTO・他協定加盟状況

8 AT1債の元本削減については要項や目論見書に従って実施されたものであり、不備を争う余地は小さいと考えられている。吉良(2023)で詳しく解説されている。

スイスの調査会社による世論調査によれば、救済合併計画に賛成する有権者は全体の3分の1程度と低く、金融監督当局のFINMAやクレディ・スイスの経営陣に対する不信感は根強い(図表4)。スイス国民が、グローバルな投資銀行業務で損失を計上したクレディ・スイスの救済合併に90億スイスフラン(22年のGDP比1.2%相当)という政府保証を供与することに不満を抱くのは当然であろう。緊急規則の制定という異例の措置によってまとめられた救済合併計画の適法性8や責任や不正を追求する動きは続くことになるだろう。

4 「UBSとの明暗分かれた金融危機 クレディ、投資銀縮小遅れ」日本経済新聞電子版、2023年4月7日

5 スイスの金融システムの構造的特徴、母国の経済との比較で見た銀行システムとCS合併後のUBSの規模の大きさなどについては大槻(2023)で解説されている。

6 Hose of Switzerland「直接民主制」

7 日本貿易振興機構(JETRO)スイス|WTO・他協定加盟状況

8 AT1債の元本削減については要項や目論見書に従って実施されたものであり、不備を争う余地は小さいと考えられている。吉良(2023)で詳しく解説されている。

銀行同盟始動で強靭化したユーロ圏の金融システム

ユーロ圏、EUの金融システムの強靭性が高まっていたことも、CSの経営危機の欧州における広がりが限定的だった背景である。

別稿で紹介した通り9、ユーロ圏、EUでは、米国発の世界金融危機で大きな痛手を被り、ユーロ危機の拡大を許した経験を教訓とする規制・監督体制改革が進んだ。ユーロ圏は、EUの単一規則集を土台とし、ECBによる一元的な監督機関(SSM)とSRMを2本の柱とする「銀行同盟」を形成するようになった。移行のプロセスで、自己資本比率の引き上げ、流動性比率の改善、不良債権比率の低下が進展し、ショックに強くなった。

9 「金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るか」(基礎研レター2023-3-24)6頁参照。

別稿で紹介した通り9、ユーロ圏、EUでは、米国発の世界金融危機で大きな痛手を被り、ユーロ危機の拡大を許した経験を教訓とする規制・監督体制改革が進んだ。ユーロ圏は、EUの単一規則集を土台とし、ECBによる一元的な監督機関(SSM)とSRMを2本の柱とする「銀行同盟」を形成するようになった。移行のプロセスで、自己資本比率の引き上げ、流動性比率の改善、不良債権比率の低下が進展し、ショックに強くなった。

9 「金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るか」(基礎研レター2023-3-24)6頁参照。

欠けたままの銀行同盟の3本目の柱:欧州預金保険制度(EDIS)

しかし、「銀行同盟」は、預金保険という3本目の柱を欠いたままだ。2本柱の構築のための法制化作業は、2012年6月のEU首脳会議常任議長(当時)による提案、同月のユーロ圏首脳会議での合意から、法制化までにおよそ2年という短期間で進展した。他方、欧州預金保険制度(EDIS)に関する議論は、コロナ禍、ロシアによるウクライナ侵攻とエネルギー危機など、環境の激変への対応を迫られたこともあって、欧州委員会による当初の提案(2015年11月)から数えると、8年近く、議論が停滞したままとなっている。

2本柱の法制化は、銀行と財政の信用危機の連鎖を断ち切る必要性と2014年5月に欧州議会選挙を控える時間的な制約に後押しされた。欧州議会のメンバーと欧州委員会の体制が刷新される前に、法制化に目途をつけるべく、集中的な交渉が行われた。

他方、預金保険に関しては、2014年の改正預金保証スキーム指令(DGSD)による各国制度の調和の途上にある。その内容は、(1)保護される預金の上限を銀行ごとに預金者一人あたり10万ユーロとする、(2)払い戻しの期限を段階的に短縮し、24年1月からは7営業日以内とする、(3)原則として対象預金の0.8%相当を2024年7月までに積み立てる(0.8%より低い目標(但し、0.5%を下回らない)を設定することも可能)、(4)原則として銀行破綻時の預金者への払い戻しのために使用する(厳しい条件を満たした場合には破綻回避のための資本増強や流動性供給等、破綻処理に活用することを認める)などである。欧州銀行監督庁(EBA)のデータによれば、預金保険(DGS)の事前積み立ては進捗しているが、到達点にはなおばらつきがあることが確認できる(表紙図表参照)。

すでに機能している銀行同盟の2本柱も、銀行監督に比べると、破綻処理メカニズムは弱い。24年には100%共有財源となる単一破綻処理(SRF)を活用することになるため、SRMの破綻処理は、3つの条件、すなわち、(1)破綻している、あるいは破綻のおそれがある、(2)他の選択肢では合理的な時間内に破綻を回避できる見込みがない、(3)公共の利益のために破綻処理が必要、を満たす場合とされている。条件を満たさない場合には、国内法による倒産処理が行われる。結果として、銀行同盟の始動後の危機管理では、SRMよりも、各国レベルの対応が優先される傾向が観察される10。

なお、欧州の金融リスクと市場への影響という観点では、EUの危機管理の枠組みでは、SRMが適用される場合でも、国内法に基づくケースでも、ベイル・インが大原則となる点に留意が必要である。ベイル・インは、EUが原則禁止している国家補助金のルールとの抵触を避けるためにも重要である。公的資金の投入は、SRMの破綻処理が行われる場合で、資本を含む銀行の債務の8%までの「ベイル・イン」の後とする。各国国内法による倒産処理の場合に認められている「予防的資本注入」も、資産超過であることを原則とし、株主と劣後債権保有者が完全に損失を負担した後という順序である。

破綻処理のための基金であるSRFは、2016年から8年かけて預金保険対象金額の1%の積み立てを行われており、積み立ての期限を迎える2024年にはDGSの残高は550億ユーロ、SRFの残高は800億ユーロに達する11。金額が小さい印象があるのは、損失は、まず銀行内部で損失を吸収し、銀行業界が拠出するDGS、SRFは補完的な役割と位置づけられているためである。

SRFのバックストップの役割は、ユーロ危機対応で常設の枠組みとして創設された欧州安定メカニズム(ESM)が果たすことになっている。新たな機能を盛り込んだ改定ESM条約は、すでに調印済みだが、イタリアが批准手続きを見送っているため12、発効に至っていない。

EDISについては、超国家的な基金への統合ではなく、既存の各国DGSを維持した上での再保険システムのような形が模索されている13。議論の進展を妨げてきた不良債権の処理や預金保険の事前積み立ても進展し、条件は整いつつあるのだが、議論に弾みがつく気配はない14。

各国DGSが相互に補完するメカニズムすら欠いたままであることは、国家の信用力の低下が、DGSへの懸念につながり、単一通貨圏内での低信用国の銀行から高信用国の銀行への預金が流出し、低信用国の銀行が経営危機に陥る潜在的なリスクが残っていることを意味する。

10 黒川(2023)、神江(2020)などに共通する見解である。

11 European Commission “Factsheet: Completing the banking union - Reform of the crisis management and deposit insurance framework (CMDI)”, 18 April 2023

12 イタリアの批准手続きの見送りは、SRFのバックストップ機能に関わるものではなく、ユーロ圏国債の集団行動条項(CAC)で債権者の決定を一括して対象債券全体に適用する「一肢方式(single-limb)」を認めることへの悪影響を懸念していることによる。

13 預金保険の一元化は、ドイツなどが各国のDGSの積み立て等の状況にばらつきがあること、不良債権の水準など銀行経営のリスクが異なることから、モラル・ハザードを防止するためにも、過去の不良債権などレガシー・リスクの削減を先行すべきとの立場をとった。Tümmler (2022)は、DGSの制度設計と法的地位の違いに焦点をあて、ドイツのように銀行システムが分散型で業態毎に異なる基金を有するケースでは、貯蓄銀行や共同組合銀行など国内銀行業務に特化し、相対的に低リスクの業態にとって一元化のベネフィットが小さいことも反対した理由と分析している。

14 Panetti (2020)は、銀行の自己資本比率の向上のほか、G-SIBsへの総損失吸収力(TLAC)規制の導入や、TLACと同じ目的を有するEUのMRELのすべての銀行への適用は、モラル・ハザードとレガシー・リスクの抑制に効果的としている。

2本柱の法制化は、銀行と財政の信用危機の連鎖を断ち切る必要性と2014年5月に欧州議会選挙を控える時間的な制約に後押しされた。欧州議会のメンバーと欧州委員会の体制が刷新される前に、法制化に目途をつけるべく、集中的な交渉が行われた。

他方、預金保険に関しては、2014年の改正預金保証スキーム指令(DGSD)による各国制度の調和の途上にある。その内容は、(1)保護される預金の上限を銀行ごとに預金者一人あたり10万ユーロとする、(2)払い戻しの期限を段階的に短縮し、24年1月からは7営業日以内とする、(3)原則として対象預金の0.8%相当を2024年7月までに積み立てる(0.8%より低い目標(但し、0.5%を下回らない)を設定することも可能)、(4)原則として銀行破綻時の預金者への払い戻しのために使用する(厳しい条件を満たした場合には破綻回避のための資本増強や流動性供給等、破綻処理に活用することを認める)などである。欧州銀行監督庁(EBA)のデータによれば、預金保険(DGS)の事前積み立ては進捗しているが、到達点にはなおばらつきがあることが確認できる(表紙図表参照)。

すでに機能している銀行同盟の2本柱も、銀行監督に比べると、破綻処理メカニズムは弱い。24年には100%共有財源となる単一破綻処理(SRF)を活用することになるため、SRMの破綻処理は、3つの条件、すなわち、(1)破綻している、あるいは破綻のおそれがある、(2)他の選択肢では合理的な時間内に破綻を回避できる見込みがない、(3)公共の利益のために破綻処理が必要、を満たす場合とされている。条件を満たさない場合には、国内法による倒産処理が行われる。結果として、銀行同盟の始動後の危機管理では、SRMよりも、各国レベルの対応が優先される傾向が観察される10。

なお、欧州の金融リスクと市場への影響という観点では、EUの危機管理の枠組みでは、SRMが適用される場合でも、国内法に基づくケースでも、ベイル・インが大原則となる点に留意が必要である。ベイル・インは、EUが原則禁止している国家補助金のルールとの抵触を避けるためにも重要である。公的資金の投入は、SRMの破綻処理が行われる場合で、資本を含む銀行の債務の8%までの「ベイル・イン」の後とする。各国国内法による倒産処理の場合に認められている「予防的資本注入」も、資産超過であることを原則とし、株主と劣後債権保有者が完全に損失を負担した後という順序である。

破綻処理のための基金であるSRFは、2016年から8年かけて預金保険対象金額の1%の積み立てを行われており、積み立ての期限を迎える2024年にはDGSの残高は550億ユーロ、SRFの残高は800億ユーロに達する11。金額が小さい印象があるのは、損失は、まず銀行内部で損失を吸収し、銀行業界が拠出するDGS、SRFは補完的な役割と位置づけられているためである。

SRFのバックストップの役割は、ユーロ危機対応で常設の枠組みとして創設された欧州安定メカニズム(ESM)が果たすことになっている。新たな機能を盛り込んだ改定ESM条約は、すでに調印済みだが、イタリアが批准手続きを見送っているため12、発効に至っていない。

EDISについては、超国家的な基金への統合ではなく、既存の各国DGSを維持した上での再保険システムのような形が模索されている13。議論の進展を妨げてきた不良債権の処理や預金保険の事前積み立ても進展し、条件は整いつつあるのだが、議論に弾みがつく気配はない14。

各国DGSが相互に補完するメカニズムすら欠いたままであることは、国家の信用力の低下が、DGSへの懸念につながり、単一通貨圏内での低信用国の銀行から高信用国の銀行への預金が流出し、低信用国の銀行が経営危機に陥る潜在的なリスクが残っていることを意味する。

10 黒川(2023)、神江(2020)などに共通する見解である。

11 European Commission “Factsheet: Completing the banking union - Reform of the crisis management and deposit insurance framework (CMDI)”, 18 April 2023

12 イタリアの批准手続きの見送りは、SRFのバックストップ機能に関わるものではなく、ユーロ圏国債の集団行動条項(CAC)で債権者の決定を一括して対象債券全体に適用する「一肢方式(single-limb)」を認めることへの悪影響を懸念していることによる。

13 預金保険の一元化は、ドイツなどが各国のDGSの積み立て等の状況にばらつきがあること、不良債権の水準など銀行経営のリスクが異なることから、モラル・ハザードを防止するためにも、過去の不良債権などレガシー・リスクの削減を先行すべきとの立場をとった。Tümmler (2022)は、DGSの制度設計と法的地位の違いに焦点をあて、ドイツのように銀行システムが分散型で業態毎に異なる基金を有するケースでは、貯蓄銀行や共同組合銀行など国内銀行業務に特化し、相対的に低リスクの業態にとって一元化のベネフィットが小さいことも反対した理由と分析している。

14 Panetti (2020)は、銀行の自己資本比率の向上のほか、G-SIBsへの総損失吸収力(TLAC)規制の導入や、TLACと同じ目的を有するEUのMRELのすべての銀行への適用は、モラル・ハザードとレガシー・リスクの抑制に効果的としている。

銀行同盟完成に向けた取り組みは加速するか?

足もとでは、急性の金融システム危機のリスクは一旦、後退しているが、この先、金融システムへのストレスはじわじわと高まって行くことになるだろう。コロナ禍からの回復過程でのロシアによるウクライナ侵攻という想定外の展開は、急ピッチでのエネルギーの脱ロシアを迫り、インフレに火をつけた。長期にわたる超低金利環境は、22年7月以降の1年足らずという短い期間で解消されることになった。低成長と高インフレ持続の見通し、金利上昇によって、ユーロ圏の家計と企業は脆弱になっている。

景気の悪化、貸し渋りが、不良債権の増加につながり、銀行の貸出態度の慎重化が、さらなる景気の悪化、不良債権の増加というスパイラルに陥るリスクは、自己資本の強化など、損失吸収力が高められたことで、削減されている。それでも、ユーロ圏経済を取り巻く内外環境の厳しさを思えば、この先、銀行の経営問題に対処を迫られる可能性を意識せざるを得ない。

3月の金融不安は銀行同盟に残る脆弱性の克服を迫る警鐘である15。4月18日には、欧州委員会が、中堅中小銀行の破綻処理ツールの改善や金融不安時の預金の継続的アクセスのための「破綻処理と預金保険の枠組み(CMDI)」を改革する法改正を提案した16。銀行同盟の2本柱の迅速な法制化の圧力となった欧州議会選挙は2024年春に迫っているが、この問題に優先的に取り組むほどの危機意識は政治レベルでは乏しいようだ。EDISでの最終合意も含む銀行同盟の完成への取り組みは、新たな欧州議会のメンバー、欧州議会選挙の結果を反映した欧州委員会の新体制が取り組む課題となりそうだ。果たして手遅れにならないかが気になるところだ。

15 金融不安をEDISの欠如と危機管理の枠組みの脆弱性への対応を加速する機会とすべきとの論調としてLannoo and Lastra (2023)がある。

16 European Commission, ‘Communication From The Commission to The European Parliament, The Council, The European Central Bank, The European Economic and Social Commitee and The Committee of the Regions

on the review of the crisis management and deposit insurance framework contributing to completing the Banking Union’ COM(2023) 225 final, 18.4.2023

景気の悪化、貸し渋りが、不良債権の増加につながり、銀行の貸出態度の慎重化が、さらなる景気の悪化、不良債権の増加というスパイラルに陥るリスクは、自己資本の強化など、損失吸収力が高められたことで、削減されている。それでも、ユーロ圏経済を取り巻く内外環境の厳しさを思えば、この先、銀行の経営問題に対処を迫られる可能性を意識せざるを得ない。

3月の金融不安は銀行同盟に残る脆弱性の克服を迫る警鐘である15。4月18日には、欧州委員会が、中堅中小銀行の破綻処理ツールの改善や金融不安時の預金の継続的アクセスのための「破綻処理と預金保険の枠組み(CMDI)」を改革する法改正を提案した16。銀行同盟の2本柱の迅速な法制化の圧力となった欧州議会選挙は2024年春に迫っているが、この問題に優先的に取り組むほどの危機意識は政治レベルでは乏しいようだ。EDISでの最終合意も含む銀行同盟の完成への取り組みは、新たな欧州議会のメンバー、欧州議会選挙の結果を反映した欧州委員会の新体制が取り組む課題となりそうだ。果たして手遅れにならないかが気になるところだ。

15 金融不安をEDISの欠如と危機管理の枠組みの脆弱性への対応を加速する機会とすべきとの論調としてLannoo and Lastra (2023)がある。

16 European Commission, ‘Communication From The Commission to The European Parliament, The Council, The European Central Bank, The European Economic and Social Commitee and The Committee of the Regions

on the review of the crisis management and deposit insurance framework contributing to completing the Banking Union’ COM(2023) 225 final, 18.4.2023

[参考資料]

・大槻奈那(2023)「スイス金融業界の頑健性検証:UBS巨大化の深刻度」ピクテ・ジャパン株式会社Deep Insight 2023.04.10

・神江沙蘭(2020)「金融統合の政治学 欧州金融通貨システムの不均衡な発展」岩波書店

・黒川洋行(2023)「EU銀行同盟における単一破綻処理メカニズムの運用と課題」『証券経済研究』第121号(2023.3)

・一般財団法人ゆうちょ財団「貯蓄経済研究」個人金融に関する外国調査「EU(欧州連合)」

・吉良宣哉(2023)「クレディ・スイス「AT1債」の元本削減メカニズム 債権者ヒエラルキー「逆転」との指摘も市場への影響は限定的か」週刊金融財政事情2023.4.18

・Ettore Panetti (2020) ‘The European Deposit Insurance Scheme: Economic Rationale, Issues and Policy Solutions’ SUERF Policy Note, Issue No 146, April 2020

・Mario Tümmler (2022)‘Completing Banking Union? The Role of National Deposit Guarantee Schemes in Shifting Member States' Preferences on the European Deposit Insurance Scheme’ 24 January 2022, Journal of Common Market Studies

・Karel Lannoo and Spsa M Lastra (2023) ‘Another unexpected banking crisis, yet another opportunity to fix the system’ CEPS Expert commentaries , 29 MAR 2023

・大槻奈那(2023)「スイス金融業界の頑健性検証:UBS巨大化の深刻度」ピクテ・ジャパン株式会社Deep Insight 2023.04.10

・神江沙蘭(2020)「金融統合の政治学 欧州金融通貨システムの不均衡な発展」岩波書店

・黒川洋行(2023)「EU銀行同盟における単一破綻処理メカニズムの運用と課題」『証券経済研究』第121号(2023.3)

・一般財団法人ゆうちょ財団「貯蓄経済研究」個人金融に関する外国調査「EU(欧州連合)」

・吉良宣哉(2023)「クレディ・スイス「AT1債」の元本削減メカニズム 債権者ヒエラルキー「逆転」との指摘も市場への影響は限定的か」週刊金融財政事情2023.4.18

・Ettore Panetti (2020) ‘The European Deposit Insurance Scheme: Economic Rationale, Issues and Policy Solutions’ SUERF Policy Note, Issue No 146, April 2020

・Mario Tümmler (2022)‘Completing Banking Union? The Role of National Deposit Guarantee Schemes in Shifting Member States' Preferences on the European Deposit Insurance Scheme’ 24 January 2022, Journal of Common Market Studies

・Karel Lannoo and Spsa M Lastra (2023) ‘Another unexpected banking crisis, yet another opportunity to fix the system’ CEPS Expert commentaries , 29 MAR 2023

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年04月24日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州金融システムのリスク再考-銀行同盟の強靭性が試されるのはこれから】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州金融システムのリスク再考-銀行同盟の強靭性が試されるのはこれからのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.