- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 「安いニッポン」から考える日本の生産性

2023年04月13日

文字サイズ

- 小

- 中

- 大

1――はじめに

日本は、かつては、物価が高い国とされ、内外価格差の問題が議論されていた。しかし、近年では「安いニッポン」と言われるように、先進国の中で必ずしも物価が高い国でなくなった。「安いニッポン」は、市場で決まる名目為替レートの減価(円安)による影響が大きいとも考えられるが、日本の生産性が外国よりも相対的に上昇していないことやイノベーションの低下がその背景にあると指摘されることもある1。本稿では、海外と比べた日本の物価の高さ(安さ)を確認し、それを踏まえて、バラッサ・サミュエルソン仮説を通じて、内外価格差を示す実質為替レートと生産性の関係を通して、「安いニッポン」現象の背後にある構造的な要因を考える。

1 たとえば、Ito(2022)は「安いニッポン」現象の背景に日本の生産性(特に貿易財産業)の上昇が緩やかであることが「安いニッポン」現象の根本的な原因であると述べている。他方、渡辺(2022)は、日米間で考察を行い、購買力平価を超える円安に加え、米国で実質賃金が上昇する一方で、日本の実質賃金が伸びないことが、「安いニッポン」現象を生み出したとしている。

1 たとえば、Ito(2022)は「安いニッポン」現象の背景に日本の生産性(特に貿易財産業)の上昇が緩やかであることが「安いニッポン」現象の根本的な原因であると述べている。他方、渡辺(2022)は、日米間で考察を行い、購買力平価を超える円安に加え、米国で実質賃金が上昇する一方で、日本の実質賃金が伸びないことが、「安いニッポン」現象を生み出したとしている。

2――「安いニッポン」の現状

1|ビッグマック指数での比較

「安いニッポン」と言われるが、日本は海外と比べて物価がどの程度安いのだろうか。また、日本はかつて物価の高い国として知られていたが、どの程度高かったのだろうか。ただし、物価と一言で言っても、日本と他国の物価を単純に比較するのは難しい。日本と他国で販売されている財・サービスは必ずしも同じではない。海外と価格を比較するといっても、同質のブランド・商品でなければ比較するのは容易でない。そこで、まずは、マクドナルド社が世界で販売するビッグマックの価格を用いることにしたい。

「安いニッポン」と言われるが、日本は海外と比べて物価がどの程度安いのだろうか。また、日本はかつて物価の高い国として知られていたが、どの程度高かったのだろうか。ただし、物価と一言で言っても、日本と他国の物価を単純に比較するのは難しい。日本と他国で販売されている財・サービスは必ずしも同じではない。海外と価格を比較するといっても、同質のブランド・商品でなければ比較するのは容易でない。そこで、まずは、マクドナルド社が世界で販売するビッグマックの価格を用いることにしたい。

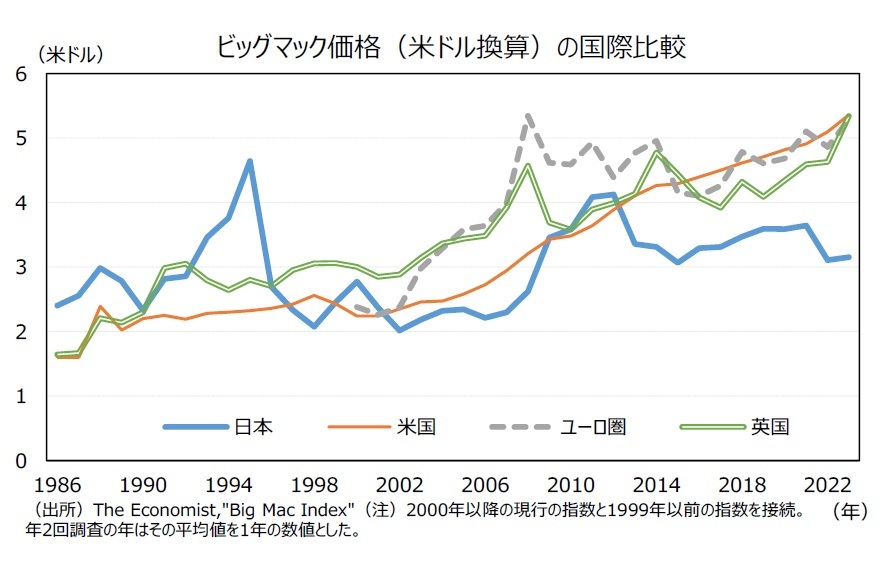

英・エコノミスト誌によるビッグマックの価格の調査(ビッグマック指数)によると、2023年1月調査時点で、日本の販売価格は410円2(米ドル換算:3.15ドル)であり、米国は5.36ドル、ユーロ圏は4.86ユーロ(米ドル換算:5.28ドル)であった。

英・エコノミスト誌によるビッグマックの価格の調査(ビッグマック指数)によると、2023年1月調査時点で、日本の販売価格は410円2(米ドル換算:3.15ドル)であり、米国は5.36ドル、ユーロ圏は4.86ユーロ(米ドル換算:5.28ドル)であった。ところで、自国と外国で物価水準が等しくなるように為替レートが決定されるとする理論を購買力平価仮説といい、そのときの名目為替レートを購買力平価為替レート(PPPレート)という。ビッグマックの価格でPPPレートを計算すると、日本では410円で販売され、米国では5.36ドルで販売されていることから、ビッグマック価格から計算されるドル円のPPPレートは410円=5.36ドル、すなわち、1ドル=76.49円となる。しかし、調査時点の実際の名目為替レート(市場レート)は1ドル=130.10円であり、大きな差がある。少なくともビッグマックの価格で測る限り、購買力平価仮説が成立しているとはいえない。

それでは、日本と外国の間でビッグマックの価格はどの程度異なるのだろうか。内外価格差を示す指標として、実質為替レートがある。実質為替レートとは、市場レートで換算した自国の物価水準と外国の物価水準の比率である。名目為替レートが自国と外国の通貨の交換比率(相対価格)であるのに対して、実質為替レートは、自国と外国の財・サービスの交換比率(相対価格)を示すものである。なお、購買力平価仮説が成立する場合には、実質為替レートは1(倍)となる。

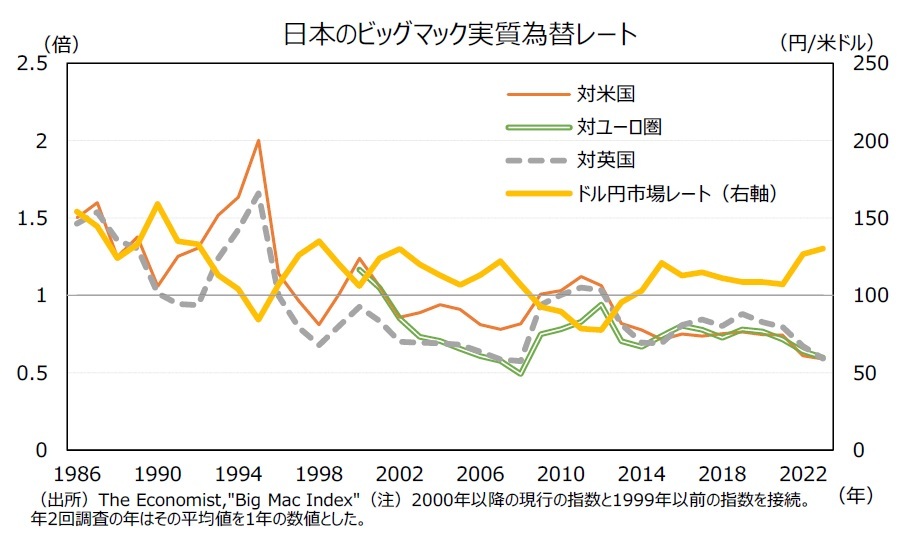

ビッグマックの価格で測った実質為替レートは、日本での販売価格(410円)を市場レート(130.10円/ドル)で米ドル換算した価格(3.15ドル)と米国での販売価格(5.36ドル)の比率であり、0.59(倍)となる。これは、日本のビッグマックの価格は米国の約6割、つまり米国より約4割安い状況であることがわかる。

ビッグマックの価格で測った実質為替レートは、日本での販売価格(410円)を市場レート(130.10円/ドル)で米ドル換算した価格(3.15ドル)と米国での販売価格(5.36ドル)の比率であり、0.59(倍)となる。これは、日本のビッグマックの価格は米国の約6割、つまり米国より約4割安い状況であることがわかる。同様の計算をユーロで行うと、ユーロ円のPPPレートは1ユーロ84.36円であり、実質為替レートは0.6(倍)となり、やはり日本のビッグマックの価格はユーロ圏より約4割安い状況である。2023年1月には55か国3で調査が実施されており、米国は6番目、ユーロ圏は8番目にビッグマックが高い国であった。一方、日本は上から42番目であり、14番目にビッグマックを安く買える国であった。

しかし、以前は、日本はビッグマックを安く買える国ではなかった。たとえば、2000年4月には、日本のビッグマックの販売価格は294円(米ドル換算:2.77ドル)であり、米国(2.24ドル)やユーロ圏(2.56ユーロ(米ドル換算:2.38ドル))よりも高かった。この時点でのPPPレートは、ドル円では131.25円/ドル、ユーロ円では114.84円/ユーロであり、実質為替レートは、米国に対して1.24倍、ユーロ圏に対しては1.16倍であった。つまり、ビッグマックは日本で米国やユーロ圏よりも約2割高かった。2000年4月には28か国で価格が調査されたが、日本はビッグマックが上から5番目の高い国であった(ユーロ圏(10番目)や米国(12番目))。

ビッグマックは世界中で同じ品質で販売されている。それにもかかわらず、ビッグマックは世界中で異なる価格で販売されている。確かに、市場レートが日々変動しており、価格を頻繁に改定することにもコストが生じることから、市場レートで外貨換算した価格が常にどの国でも同じになるのは難しいだろう。そうはいっても、長期的にみれば、自国と他国でそれほど大きな価格差は生じないようにも思われる。しかし、現実には、少なくともこの10年ほどは日本では安い状況が続いている。もっとも、2000年代前半以降の円安局面では、現在と同様に、日本のビッグマックの価格は欧米よりも安くなっており(実質為替レートは減価し)、2010年前後の円高局面では、反対に英米よりは高くなっていた(実質為替レートは増価した)という点には留意が必要だが、長期のトレンドとして、実質為替レートが減価する傾向にあるといえる。

2 2023年1月16日に、450円に値上げ

3 ユーロ圏を1つの国としてカウントしている。

2|OECDの購買力平価(PPP)レートを用いた物価全般での比較

ところで、ビッグマックはあくまで1つの商品であり、ビッグマックで計算した実質為替レートが示す内外価格差が物価全般での内外価格差と大きく異なる可能性もある。では、物価全般で同様の計算をすると、どうなるだろうか。ただし、物価指数を用いて物価全般で比較するのは容易でない。なぜなら、消費者物価指数や企業物価指数などの物価指数は、ある基準時点の物価水準を100として各時点の物価水準を指数化したものであるし、各国で消費される品目やその割合も同じではない。そのため、通常、これらの物価指数を用いてPPPレートや実質為替レートを計算する場合には、変化率が用いられるが、設定する基準年の影響を受けることとなる。

ところで、ビッグマックはあくまで1つの商品であり、ビッグマックで計算した実質為替レートが示す内外価格差が物価全般での内外価格差と大きく異なる可能性もある。では、物価全般で同様の計算をすると、どうなるだろうか。ただし、物価指数を用いて物価全般で比較するのは容易でない。なぜなら、消費者物価指数や企業物価指数などの物価指数は、ある基準時点の物価水準を100として各時点の物価水準を指数化したものであるし、各国で消費される品目やその割合も同じではない。そのため、通常、これらの物価指数を用いてPPPレートや実質為替レートを計算する場合には、変化率が用いられるが、設定する基準年の影響を受けることとなる。

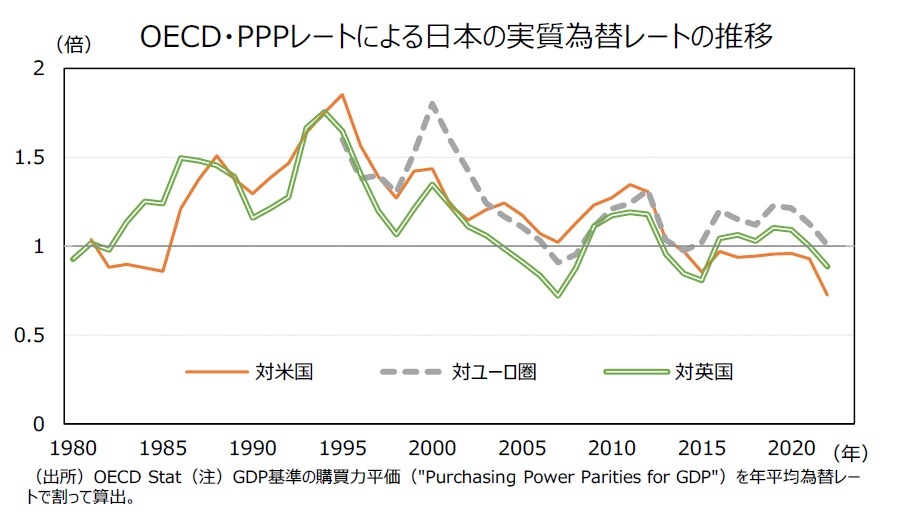

以下では、OECDが約3,000品目の財・サービス価格を調査して算出したPPPレート4を用いて日本の実質為替レートの推移を確認する。なお、PPPレートは自国と他国の物価水準と等しくする名目為替レートであり、実質為替レートは市場レートで換算した他国通貨建ての自国の物価水準と他国の物価水準の比率なので、実質為替レートはPPPレートを市場レートで割ったものに等しくなる。上述のビッグマックの日米間の価格を例にとると、2023年1月時点のPPPレートは76.49円/ドルであり、市場レートは130.10円であったので、実質為替レートは0.59(=76.49/130.10)となり、上述の計算と一致する。

以下では、OECDが約3,000品目の財・サービス価格を調査して算出したPPPレート4を用いて日本の実質為替レートの推移を確認する。なお、PPPレートは自国と他国の物価水準と等しくする名目為替レートであり、実質為替レートは市場レートで換算した他国通貨建ての自国の物価水準と他国の物価水準の比率なので、実質為替レートはPPPレートを市場レートで割ったものに等しくなる。上述のビッグマックの日米間の価格を例にとると、2023年1月時点のPPPレートは76.49円/ドルであり、市場レートは130.10円であったので、実質為替レートは0.59(=76.49/130.10)となり、上述の計算と一致する。この関係を用いて、OECDのPPPレートから、日本の実質為替レートを算出した結果、1995年には米国の1.85倍であった日本の物価水準は変動しつつも2022年には米国の0.72倍にまで低下した5。

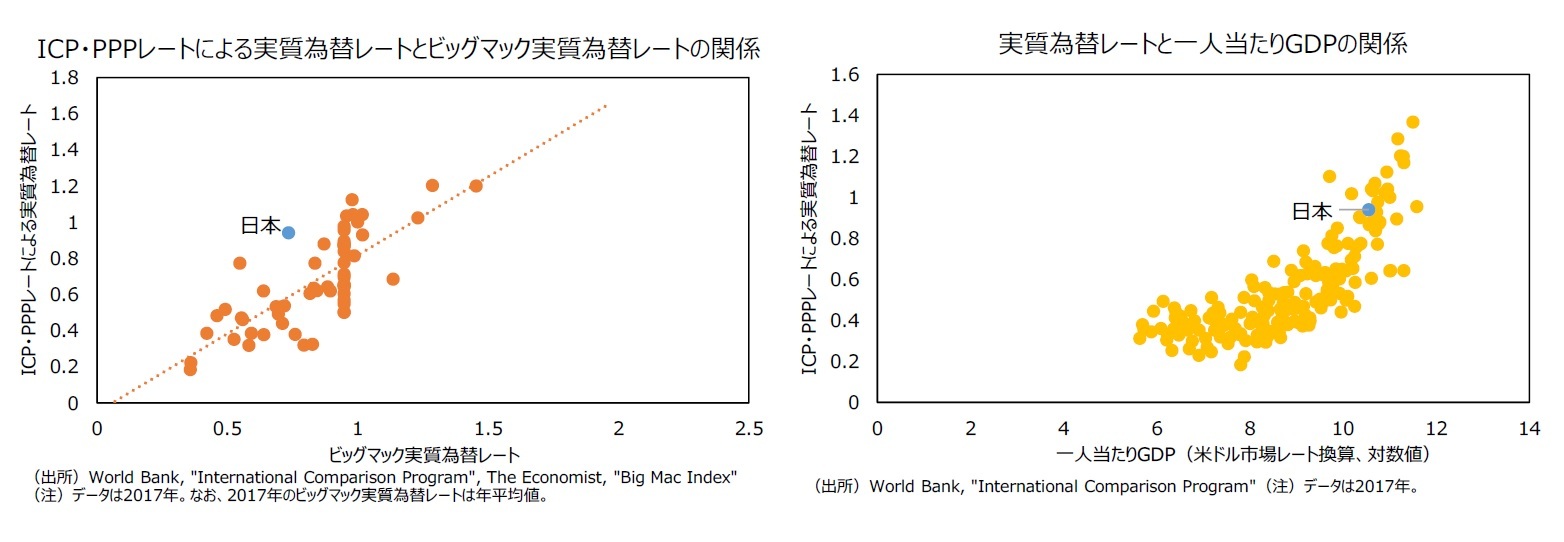

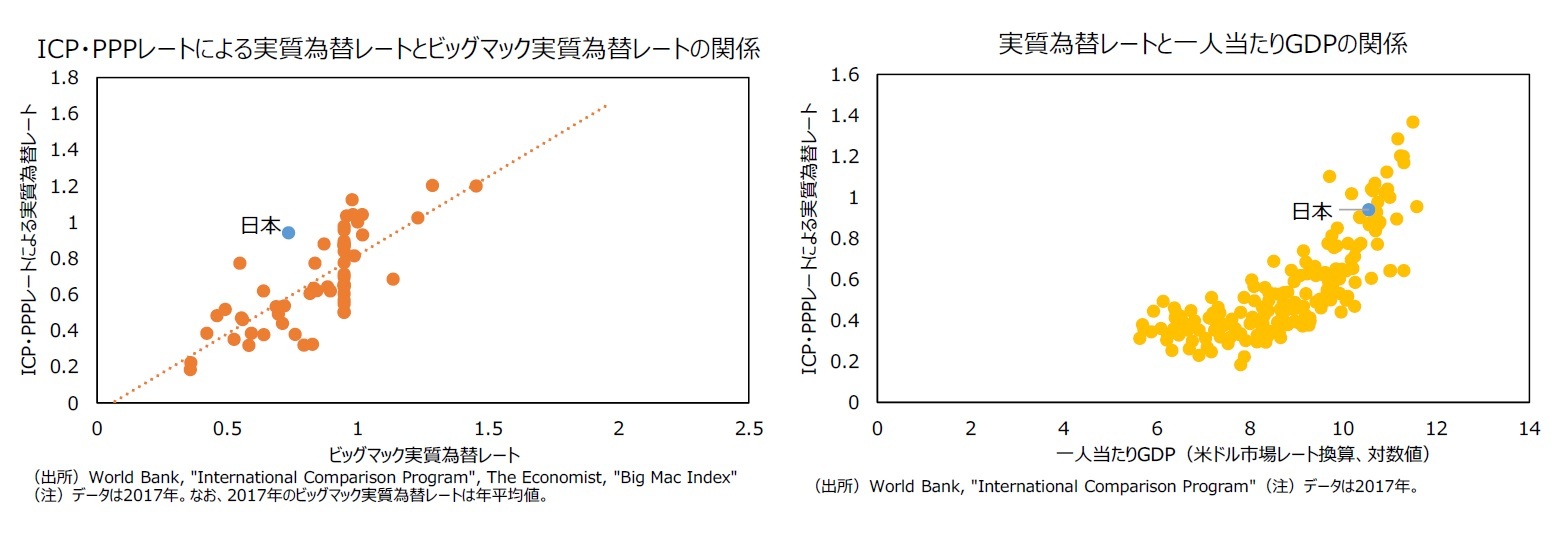

これは、ビッグマックで測った実質為替レートの動きとほぼ同様である。実際、世界的にみても、ビッグマックの内外価格差と実質為替レートの間には正の相関がある。OECDも参加し、世界全体でのPPPレートを算出しているInternational Comparison Program(ICP)の2017年の結果を用いて、ビッグマック価格との関係を比較すると、ビッグマックの価格と実質為替レートの間には概ね右上がりの傾向が確認できる。

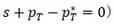

また、一般的な傾向として、経済発展により一人当たりGDPが増加した国ほど、実質為替レートが増価する(つまり他国と比較して物価が高くなる)傾向にある。しかし、日本についていえば、ビッグマックの価格でみても、物価全般でみても、1990年代後半以降を均してみると、実質為替レートが減価する(つまり他国と比較して物価が安くなる)傾向にある。それはなぜだろうか。

4 OECDは約3,000品目の財・サービスの価格を調査し、それをもとに、3年に1回、PPPレートを公表している。公表年以外のPPPレートは、価格デフレーターを用いて補完的に算出されている。

5 もっとも、2010年前後から実質為替レートが米国に対して減価する傾向は、ユーロ圏や英国、物価が高いとされるスイスやノルウェーでもみられており、米国の物価水準が相対的に上昇していることが示唆されている。

3――実質為替レートと生産性の関係:バラッサ・サミュエルソン仮説

1|バラッサ・サミュエルソン仮説

以下では、日本の実質為替レートが長期的に減価している要因を分析するために、バラッサ・サミュエルソン仮説を通じて、実質為替レートと生産性の関係に焦点を当てる。

一般に、国内で取引される財・サービスは、海外と貿易可能なもの(貿易財)とそうでないもの(非貿易財)に分けられる。外国で安く散髪ができるからといって、わざわざ外国に散髪に行く人はなかなか想定できないように、サービスの多くは非貿易財と考えられる6。そして、物価は、貿易財の物価と非貿易財の物価によって構成されていると考えることができる。

ここで、貿易財は海外と貿易されているものなので、競争を通じて、一物一価が成立すると仮定すると7、実質為替レートは非貿易財の内外価格差によって決まるともいえる。つまり、二国間で比較した場合に、貿易財に比べて非貿易財の価格がより上昇する国ほど、実質為替レートは増価する。

なお、数式で表現すると8、まず、実質為替レートは、 (E:実質為替レート、S:名目為替レート(市場レート)、P:自国の物価水準、P*:他国の物価水準)となる。次に、物価を貿易財と非貿易財で

(E:実質為替レート、S:名目為替レート(市場レート)、P:自国の物価水準、P*:他国の物価水準)となる。次に、物価を貿易財と非貿易財で (PT:貿易財の物価、 PN:非貿易財の物価、ω:自国の非貿易財のウェイト、 ω*:外国の非貿易財のウェイト)と表現すると、

(PT:貿易財の物価、 PN:非貿易財の物価、ω:自国の非貿易財のウェイト、 ω*:外国の非貿易財のウェイト)と表現すると、 となる。

となる。

この数式を扱いやすくするために、対数に変換して整理すると(対数値は小文字で表記)、 と表現できる。貿易財で一物一価が成立すると仮定すると(すなわち、

と表現できる。貿易財で一物一価が成立すると仮定すると(すなわち、 )、実質為替レートは、

)、実質為替レートは、 と表せ、貿易財と非貿易財の相対価格の比率として表されることがわかる。

と表せ、貿易財と非貿易財の相対価格の比率として表されることがわかる。

次に、実質為替レートを生産性と関連付ける。生産性が実質賃金に等しく決まることを仮定すると、 、(AT:貿易財の生産性、 AN:非貿易財の生産性、W:名目賃金)と表現できる。両式を対数化した

、(AT:貿易財の生産性、 AN:非貿易財の生産性、W:名目賃金)と表現できる。両式を対数化した 、を上述の実質為替レートの数式に代入すると、実質為替レートは、

、を上述の実質為替レートの数式に代入すると、実質為替レートは、 と表される。実質為替レートは、貿易財と非貿易財の生産性の比率の二国間での差が反映されており、非貿易財に比べて貿易財の生産性がより上昇する国ほど、実質為替レートが増価することとなる。

と表される。実質為替レートは、貿易財と非貿易財の生産性の比率の二国間での差が反映されており、非貿易財に比べて貿易財の生産性がより上昇する国ほど、実質為替レートが増価することとなる。

実質為替レートが貿易財と非貿易財の生産性の二国間の差を反映して決まるとする仮説をバラッサ・サミュエルソン仮説というが、そのメカニズムを考えると以下のようになる9。

たとえば、自国の貿易財を生産する産業において生産性が向上したとしよう。生産性向上により、以前より安く生産できるようになったことを踏まえて、貿易財の販売価格が引き下げられる場合もあれば、貿易財の販売価格を変えない代わりに、貿易財の生産に従事する労働者の賃金が引き上げられる場合もあるだろう。

まずは、自国の貿易財産業が生産性の上昇を背景に、生産した財・サービスの価格を引き下げる場合を考えよう。自国の貿易財産業の価格低下によって価格競争が激化すれば、外国の貿易財は、価格の低下圧力にさらされる。もし外国の貿易財産業で生産性に変化がなければ、外国の貿易財産業の売上が減少し、貿易財産業に従事する労働者の賃金が低下する要因となる。賃金の低下により、貿易財産業で従事する労働者が貿易財産業から非貿易財産業に移動すれば、非貿易財産業における労働者の労働供給が増加することになるため、非貿易財産業の労働者の賃金にも低下圧力がかかる。サービス産業などの非貿易財産業は、労働集約的である場合が多く、生産コストに占める人件費の割合が大きいため、賃金の低下が結果として価格の低下につながる。よって、自国の貿易財産業の生産性向上による貿易財価格の低下は、外国の賃金や物価の低下を引き起こす。

また、生産性が向上した自国の貿易財産業が、貿易財産業の販売価格を変えない代わりに、貿易財の生産に従事する労働者の賃金を引き上げた場合を考えると、貿易財産業の高い賃金を求めて、非貿易財産業の労働者が貿易財産業に移動しようとするため、非貿易財産業の労働供給が減少し、非貿易財産業でも賃金上昇圧力が働く。その結果、非貿易財産業の価格が上昇し、自国の一般物価を上昇させることになる。

6 ただし、サービスだからといって非貿易財とは限らない。たとえば、教育サービスを考えると、大学や大学院には多くの海外留学生が在籍しており、教育サービスは輸出されている。

7 なお、貿易財について、必ずしも一物一価が成立するとは限らない。たとえば、企業が貿易財について販売する国によって異なるマークアップ(販売価格と限界費用の比率)を設定する場合、すなわち、市場別の価格設定を行う場合には、一物一価を逸脱する(Itskhoki, 2021)。

8 Schmitt-Grohe, Uribe and Woodford (2022)やItskhoki (2021)、河合ほか(2003)等を参照。

9 以下の説明は、清水ほか(2016)を参考にした。

以下では、日本の実質為替レートが長期的に減価している要因を分析するために、バラッサ・サミュエルソン仮説を通じて、実質為替レートと生産性の関係に焦点を当てる。

一般に、国内で取引される財・サービスは、海外と貿易可能なもの(貿易財)とそうでないもの(非貿易財)に分けられる。外国で安く散髪ができるからといって、わざわざ外国に散髪に行く人はなかなか想定できないように、サービスの多くは非貿易財と考えられる6。そして、物価は、貿易財の物価と非貿易財の物価によって構成されていると考えることができる。

ここで、貿易財は海外と貿易されているものなので、競争を通じて、一物一価が成立すると仮定すると7、実質為替レートは非貿易財の内外価格差によって決まるともいえる。つまり、二国間で比較した場合に、貿易財に比べて非貿易財の価格がより上昇する国ほど、実質為替レートは増価する。

なお、数式で表現すると8、まず、実質為替レートは、

(E:実質為替レート、S:名目為替レート(市場レート)、P:自国の物価水準、P*:他国の物価水準)となる。次に、物価を貿易財と非貿易財で (PT:貿易財の物価、 PN:非貿易財の物価、ω:自国の非貿易財のウェイト、 ω*:外国の非貿易財のウェイト)と表現すると、

(PT:貿易財の物価、 PN:非貿易財の物価、ω:自国の非貿易財のウェイト、 ω*:外国の非貿易財のウェイト)と表現すると、 となる。

となる。この数式を扱いやすくするために、対数に変換して整理すると(対数値は小文字で表記)、

と表現できる。貿易財で一物一価が成立すると仮定すると(すなわち、

と表現できる。貿易財で一物一価が成立すると仮定すると(すなわち、 )、実質為替レートは、

)、実質為替レートは、 と表せ、貿易財と非貿易財の相対価格の比率として表されることがわかる。

と表せ、貿易財と非貿易財の相対価格の比率として表されることがわかる。次に、実質為替レートを生産性と関連付ける。生産性が実質賃金に等しく決まることを仮定すると、

、(AT:貿易財の生産性、 AN:非貿易財の生産性、W:名目賃金)と表現できる。両式を対数化した

、(AT:貿易財の生産性、 AN:非貿易財の生産性、W:名目賃金)と表現できる。両式を対数化した 、を上述の実質為替レートの数式に代入すると、実質為替レートは、

、を上述の実質為替レートの数式に代入すると、実質為替レートは、 と表される。実質為替レートは、貿易財と非貿易財の生産性の比率の二国間での差が反映されており、非貿易財に比べて貿易財の生産性がより上昇する国ほど、実質為替レートが増価することとなる。

と表される。実質為替レートは、貿易財と非貿易財の生産性の比率の二国間での差が反映されており、非貿易財に比べて貿易財の生産性がより上昇する国ほど、実質為替レートが増価することとなる。実質為替レートが貿易財と非貿易財の生産性の二国間の差を反映して決まるとする仮説をバラッサ・サミュエルソン仮説というが、そのメカニズムを考えると以下のようになる9。

たとえば、自国の貿易財を生産する産業において生産性が向上したとしよう。生産性向上により、以前より安く生産できるようになったことを踏まえて、貿易財の販売価格が引き下げられる場合もあれば、貿易財の販売価格を変えない代わりに、貿易財の生産に従事する労働者の賃金が引き上げられる場合もあるだろう。

まずは、自国の貿易財産業が生産性の上昇を背景に、生産した財・サービスの価格を引き下げる場合を考えよう。自国の貿易財産業の価格低下によって価格競争が激化すれば、外国の貿易財は、価格の低下圧力にさらされる。もし外国の貿易財産業で生産性に変化がなければ、外国の貿易財産業の売上が減少し、貿易財産業に従事する労働者の賃金が低下する要因となる。賃金の低下により、貿易財産業で従事する労働者が貿易財産業から非貿易財産業に移動すれば、非貿易財産業における労働者の労働供給が増加することになるため、非貿易財産業の労働者の賃金にも低下圧力がかかる。サービス産業などの非貿易財産業は、労働集約的である場合が多く、生産コストに占める人件費の割合が大きいため、賃金の低下が結果として価格の低下につながる。よって、自国の貿易財産業の生産性向上による貿易財価格の低下は、外国の賃金や物価の低下を引き起こす。

また、生産性が向上した自国の貿易財産業が、貿易財産業の販売価格を変えない代わりに、貿易財の生産に従事する労働者の賃金を引き上げた場合を考えると、貿易財産業の高い賃金を求めて、非貿易財産業の労働者が貿易財産業に移動しようとするため、非貿易財産業の労働供給が減少し、非貿易財産業でも賃金上昇圧力が働く。その結果、非貿易財産業の価格が上昇し、自国の一般物価を上昇させることになる。

6 ただし、サービスだからといって非貿易財とは限らない。たとえば、教育サービスを考えると、大学や大学院には多くの海外留学生が在籍しており、教育サービスは輸出されている。

7 なお、貿易財について、必ずしも一物一価が成立するとは限らない。たとえば、企業が貿易財について販売する国によって異なるマークアップ(販売価格と限界費用の比率)を設定する場合、すなわち、市場別の価格設定を行う場合には、一物一価を逸脱する(Itskhoki, 2021)。

8 Schmitt-Grohe, Uribe and Woodford (2022)やItskhoki (2021)、河合ほか(2003)等を参照。

9 以下の説明は、清水ほか(2016)を参考にした。

(2023年04月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

山下 大輔

山下 大輔のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2023/08/22 | Japan's Productivity through the Lens of “Cheap Japan” | 山下 大輔 | 基礎研レポート |

| 2023/07/26 | 日本の物価は持続的に上昇するか-消費者物価の今後の動向を考える | 山下 大輔 | ニッセイ基礎研所報 |

| 2023/07/10 | 景気ウォッチャー調査(23年6月)~景況感の回復ペースが鈍化 | 山下 大輔 | 経済・金融フラッシュ |

| 2023/06/08 | 景気ウォッチャー調査(23年5月)~現状判断DIは4か月連続で上昇 | 山下 大輔 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「安いニッポン」から考える日本の生産性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「安いニッポン」から考える日本の生産性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.