- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 現金流通量を巡る地殻変動~1万円札以外は全て減少中

2023年04月12日

文字サイズ

- 小

- 中

- 大

1. トピック:現金流通量を巡る地殻変動

日本の現金流通高(残高)は長年増加基調にあり、直近3月時点でも前年比1.5%増とプラスを維持している(表紙図表参照)。しかしながら、最近では現金の流通状況に「地殻変動」とも言える大きな変化が生じている。

(硬貨は軒並み減少、特に五百円は急減)

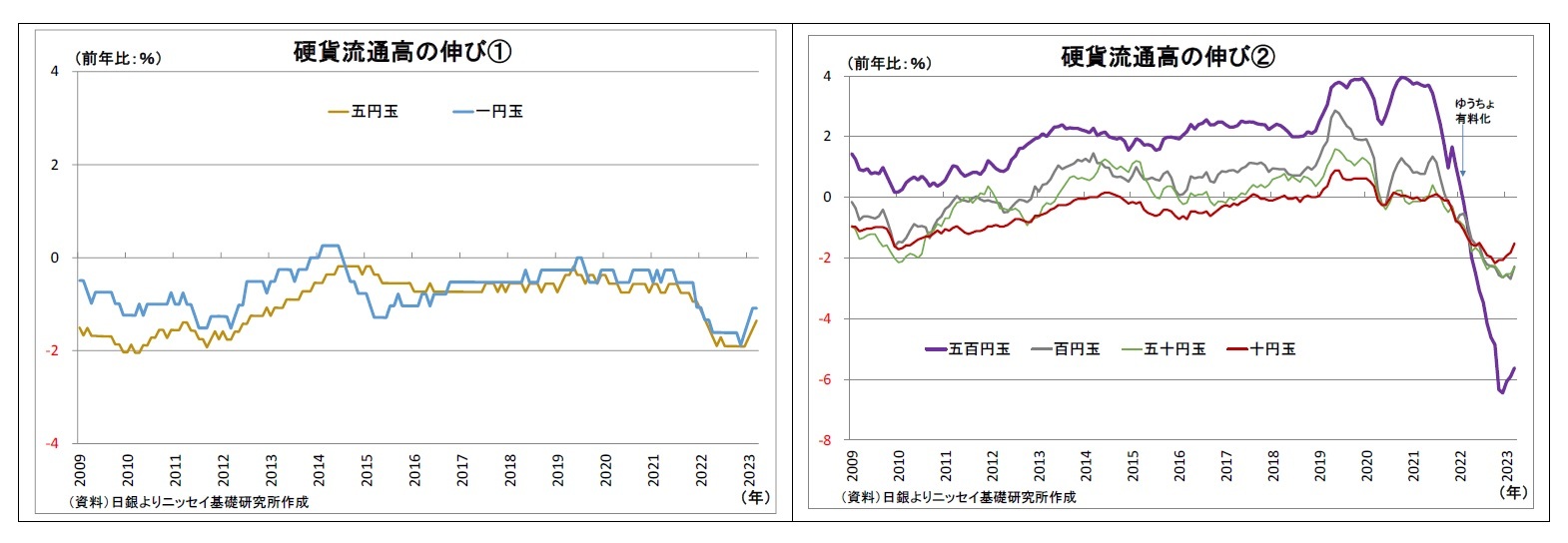

まず、注目される変化としては、貨幣(以下、「硬貨」と表記)流通高1が昨年1月に前年比マイナスに転じ、以降大幅にマイナス幅を拡大してきたことが挙げられる(表紙図表参照)。特に昨年12月には前年比4.1%減まで落ち込み、直近3月でも同3.5%減と大幅な減少が続いている。

内訳について硬貨の種類別に動向を確認すると、各硬貨ともに直近で前年割れとなっており、総じて2021年後半以降にマイナス幅が拡大している。

まず、注目される変化としては、貨幣(以下、「硬貨」と表記)流通高1が昨年1月に前年比マイナスに転じ、以降大幅にマイナス幅を拡大してきたことが挙げられる(表紙図表参照)。特に昨年12月には前年比4.1%減まで落ち込み、直近3月でも同3.5%減と大幅な減少が続いている。

内訳について硬貨の種類別に動向を確認すると、各硬貨ともに直近で前年割れとなっており、総じて2021年後半以降にマイナス幅が拡大している。

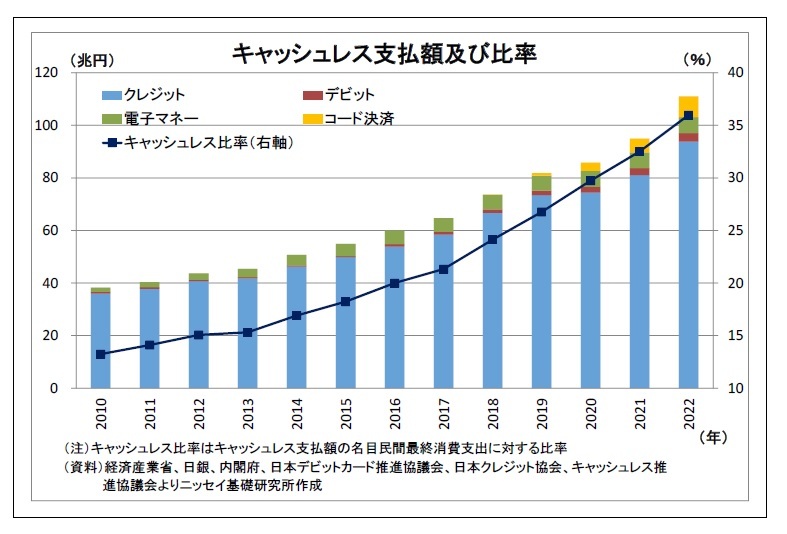

現金は、その特性として匿名性が極めて高く、「誰が、いつ、どこで、何に使ったのか」を捕捉することが難しい。このため現金の動向を直接裏付けるデータも乏しく、その変動要因については推測に頼らざるを得ない面があるのだが、各硬貨の共通の減少要因として考えられるのは、やはり「キャッシュレス化」の進展だ。

現金は、その特性として匿名性が極めて高く、「誰が、いつ、どこで、何に使ったのか」を捕捉することが難しい。このため現金の動向を直接裏付けるデータも乏しく、その変動要因については推測に頼らざるを得ない面があるのだが、各硬貨の共通の減少要因として考えられるのは、やはり「キャッシュレス化」の進展だ。近年、利用が伸びてきたコード決済や交通系などの電子マネーは小口決済での使用がメインであるほか、従来は大口決済がメインであったクレジットカードを小口決済においても使用する傾向が強まっているとみられることも、硬貨の需要押し下げに働いていると考えられる。

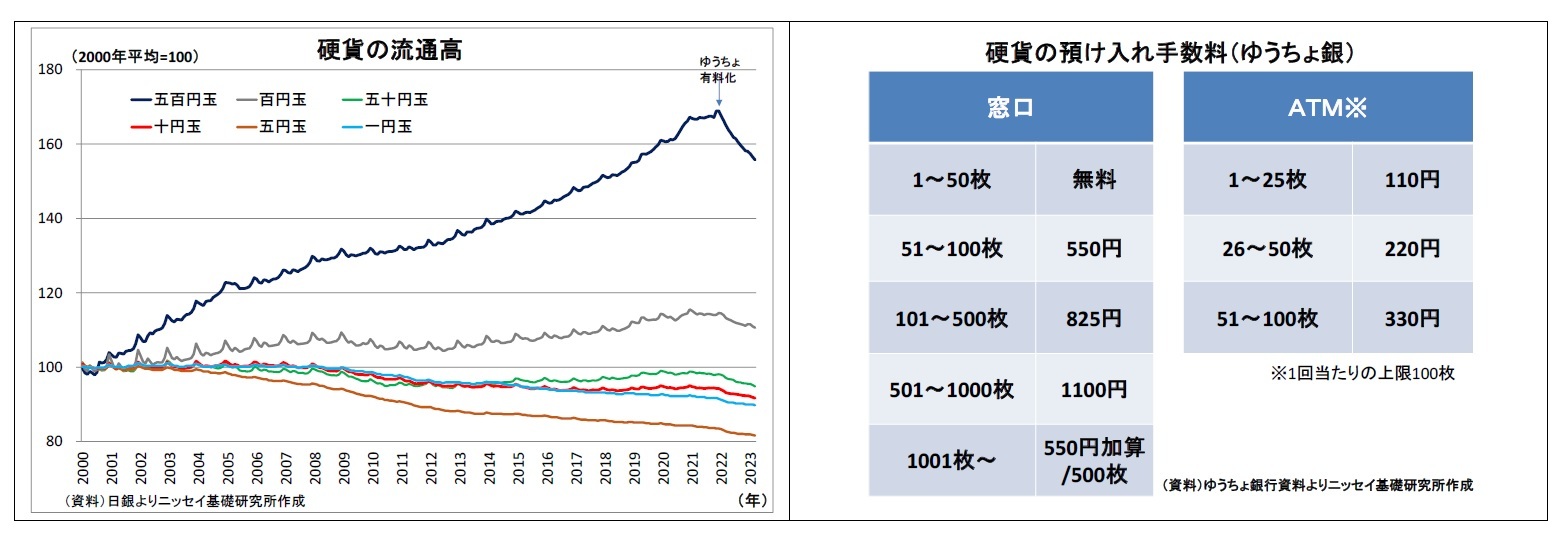

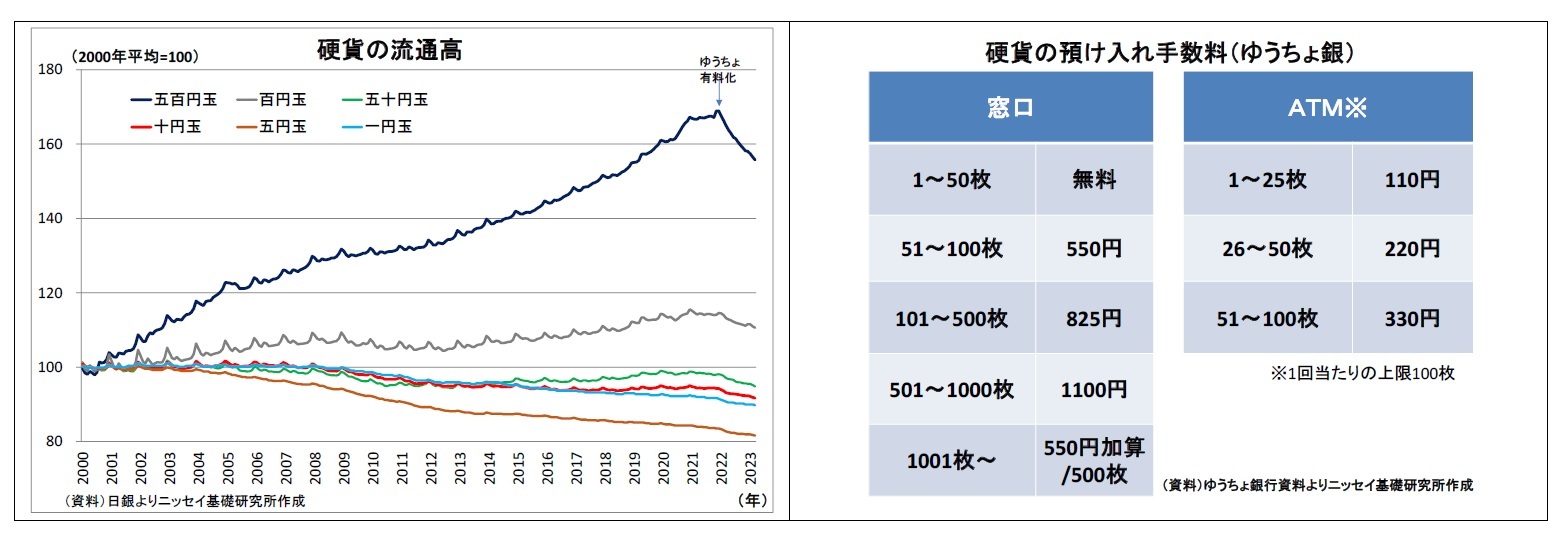

さらに金融機関における「硬貨預け入れ手数料導入の広がり」が各硬貨の流通高減少を加速させたと考えられる。ここ数年、基準こそまちまちだが、大手銀行や地方銀行で同手数料の導入が広がり、国内最大の店舗網と口座数を持つゆうちょ銀行でも2022年1月に導入されたことで、殆どの金融機関でまとまった量の硬貨を預け入れる際に手数料が課される形になった。各硬貨とも、ゆうちょ銀行の導入予定が公表された21年7月頃を境に伸び率の低下が顕著になっており、その影響力がうかがわれる。

具体的な動きとしては、貯まった大量の硬貨を金融機関に預け入れようとすると手数料が発生することになったことで、家計が貯金箱などで貯金することをやめたり、既に溜まった貯金を少しずつ取り崩して使用したりする動きが強まったと考えられる。また、積極的に貯金をしていない場合でも、日々受け取ったお釣りを手元に置き続けると、「意図せずに貯蔵された硬貨」を大量に抱えることになり、後々扱いに困ることになるため、硬貨を手元に貯めないように「優先的に日々の小まめな支払いに充当」する動きが強まった可能性もある。

そして、この影響が最も強く現れたのが五百円玉だ。五百円玉は、従来長きにわたって前年比2~4%という高い伸びを続けてきたが、昨年年初には伸びがマイナスに転じ、足元では前年比約6%減と急減している。五百円玉は、従来、家庭での根強い「五百円玉貯金」需要が大幅な増加の原動力になっていたため、貯金の取りやめや取り崩しの影響を強く受けていると推測される。

筆者は従来、五百円玉は貯金需要に支えられて今後とも増加を続けると見込んでいたが2、思わぬ形で減少に転じている。

具体的な動きとしては、貯まった大量の硬貨を金融機関に預け入れようとすると手数料が発生することになったことで、家計が貯金箱などで貯金することをやめたり、既に溜まった貯金を少しずつ取り崩して使用したりする動きが強まったと考えられる。また、積極的に貯金をしていない場合でも、日々受け取ったお釣りを手元に置き続けると、「意図せずに貯蔵された硬貨」を大量に抱えることになり、後々扱いに困ることになるため、硬貨を手元に貯めないように「優先的に日々の小まめな支払いに充当」する動きが強まった可能性もある。

そして、この影響が最も強く現れたのが五百円玉だ。五百円玉は、従来長きにわたって前年比2~4%という高い伸びを続けてきたが、昨年年初には伸びがマイナスに転じ、足元では前年比約6%減と急減している。五百円玉は、従来、家庭での根強い「五百円玉貯金」需要が大幅な増加の原動力になっていたため、貯金の取りやめや取り崩しの影響を強く受けていると推測される。

筆者は従来、五百円玉は貯金需要に支えられて今後とも増加を続けると見込んでいたが2、思わぬ形で減少に転じている。

1 記念貨を含む。日本銀行保有分を除き、市中金融機関保有分を含む。

2 拙稿「二極化が進む現金流通高~一万円札は急増、五円玉は減少止まらず」(ニッセイ基礎研レター 2020-08-13)

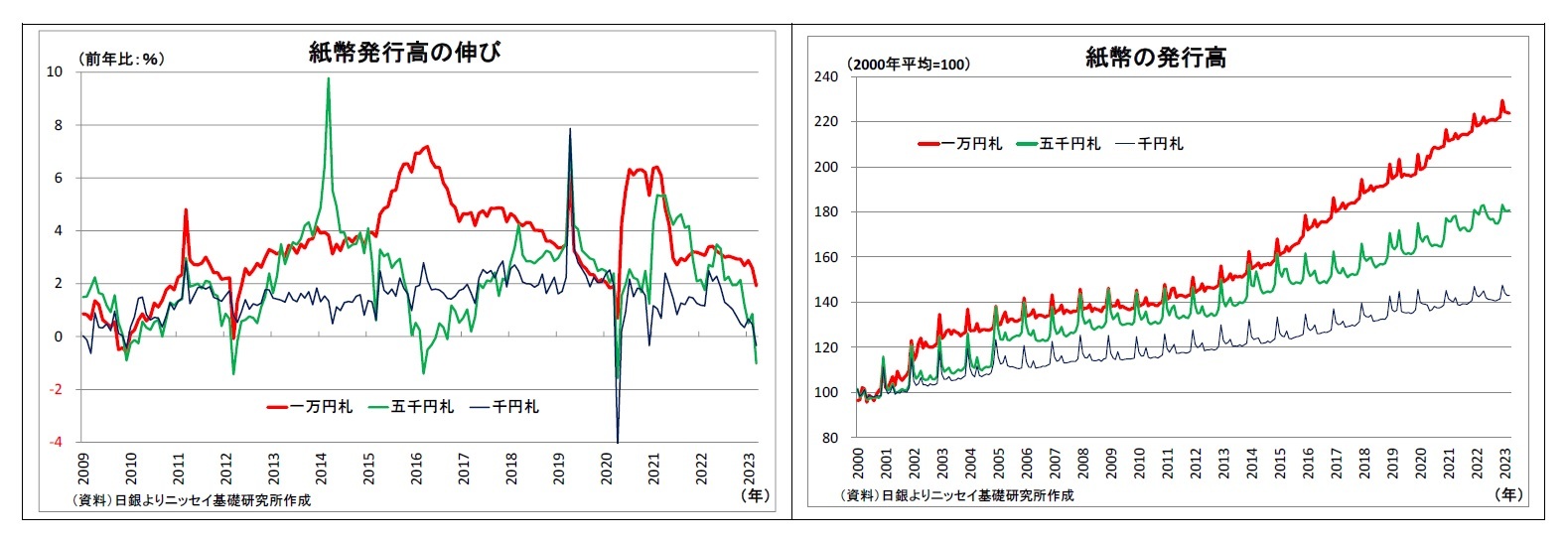

(五千円札・千円札も前年割れに)

また、紙幣(日本銀行券、お札)でも注目すべき動きが生じている。各紙幣ともに昨年半ば以降に流通高の伸び率が低下し、直近3月には、五千円札(前年比1.0%減)と千円札(同0.3%減)が前年割れに陥ったことだ。

紙幣は硬貨と比べて伸び率の変動が大きい傾向があるため、今回の動きが持続的なものなのか、それとも一時的なものなのかについてはまだ判然としない。

ただし、硬貨ほどではないと思われるものの、紙幣にとっても当然、キャッシュレス化は需要の減少圧力になっているはずだ。キャッシュレス化が進展してきたことに伴って、その影響がいよいよ紙幣においても顕在化してきた可能性がある。

また、紙幣(日本銀行券、お札)でも注目すべき動きが生じている。各紙幣ともに昨年半ば以降に流通高の伸び率が低下し、直近3月には、五千円札(前年比1.0%減)と千円札(同0.3%減)が前年割れに陥ったことだ。

紙幣は硬貨と比べて伸び率の変動が大きい傾向があるため、今回の動きが持続的なものなのか、それとも一時的なものなのかについてはまだ判然としない。

ただし、硬貨ほどではないと思われるものの、紙幣にとっても当然、キャッシュレス化は需要の減少圧力になっているはずだ。キャッシュレス化が進展してきたことに伴って、その影響がいよいよ紙幣においても顕在化してきた可能性がある。

(唯一増加を続ける一万円札の行方)

(唯一増加を続ける一万円札の行方)このように、硬貨全種類と五千円札・千円札が揃って前年割れとなるなか、(最近ではやや伸びに鈍化傾向が見られるとはいえ)唯一明確なプラスの伸びを維持しているのが一万円札だ3。

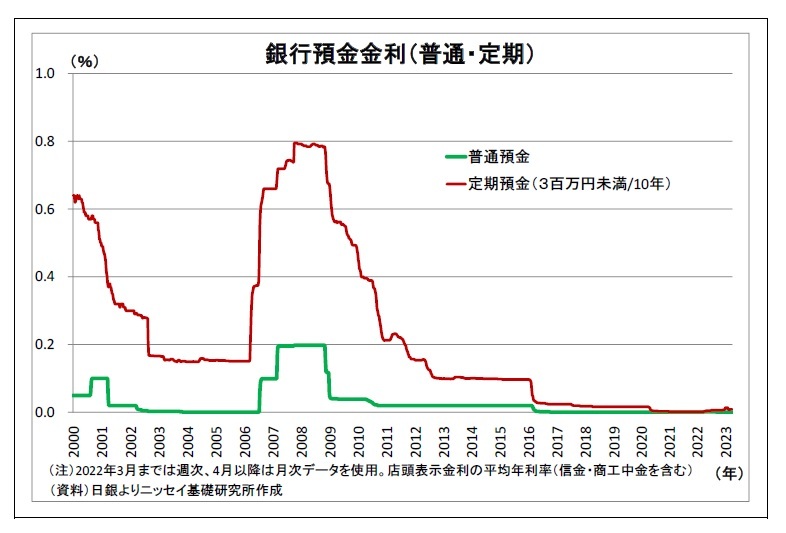

そして、一万円札が増え続けている背景には根強い「タンス預金」(自宅等での現金の貯蔵)需要の存在があると考えられる。超低金利環境で預金しても利息が殆ど得られない状況が続いていることが引き続きタンス預金の増加を促していると考えられるが、その際には最も嵩張らず、場所を取らない一万円札が選好されやすい。

従って、逆に言えば、一万円札の今後の行方についての大きなカギとなるのは預金金利の動向と考えられる。当面、大幅な上昇は見込みづらいものの、今後、仮に預金金利が十分に上昇して、家計が預金の収益性復活を実感できるようになった場合には、タンス預金として貯蔵されている一万円札が金融機関の預金口座に預け入れられ、その流通高が減少に転じると想定される。現に、近年の中では預金金利が高かった2008~09年には一万円札の伸びが鈍化し、前年割れとなる時期があった。一万円札が減少に転じれば、貯蓄面でもキャッシュレス化が進展することになる。

そして、今後の預金金利に多大な影響を与えるのが日銀の金融政策だ。今後、物価目標が安定的・持続的に達成されたり、副作用が甚大化したりして日銀が大規模緩和の正常化に踏み切り、長短金利を引き上げることになれば、金利上昇圧力が預金金利に波及することになる。今月月初に就任した植田新総裁の今後の舵取りが注目される。

3 ちなみに、二千円札も直近3月の伸び率がプラス(前年比1.3%)だが、その大半が沖縄県での流通で全国的には殆ど流通していないとみられ、残高も少ないため、当稿では分析の対象外としている。

2. 日銀金融政策(3月)

(日銀)現状維持

日銀は3月9日~10日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール、以下YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

当会合は今月8日に任期末を迎えた黒田前総裁にとって最後の決定会合であったことから、会合後の会見では10年間の任期の振り返りに関する質問が相次いだ。黒田前総裁は自身が導入した大規模緩和について「政府の様々な政策とも相まって、経済・物価の押し上げ効果をしっかりと発揮してきており、わが国は、物価が持続的に下落するという意味でのデフレではなくなっている」と総括。雇用の増加やベア復活、雇用者報酬の増加に寄与した点なども功績に付け加えた。物価目標の達成については、「賃金や物価が上がらないことを前提とした考え方や慣行、いわばノルムが根強く残っていることが影響して、2%の物価安定の目標の持続的・安定的な実現までは至らなかった点は残念」としながらも、「ノルムというものも変化しつつある」と述べ、「2%の物価安定目標が賃金の上昇を伴うかたちで達成されるというものが少し近づいてきた」、「今後も政府とも連携しながら金融緩和を継続することで、時間がかかるとしても、賃金の上昇を伴うかたちで物価安定の目標を持続的・安定的に実現することは可能である」と前向きな見解を示した。

その後も、「金融緩和というのは成功だった」、「副作用の面よりも、金融緩和の経済に対するプラスの効果がはるかに大きかった」、「2%の物価安定目標の実現を目指して大幅な金融緩和を続けてきたということは間違ってなかった」などと大規模緩和継続の正当性をアピールする発言が相次いだ。

一方、政策の副作用については、「様々な工夫を凝らし、その時々の経済・物価・金融情勢に応じて副作用に対処しつつ、効果的かつ持続的な金融緩和を講じてきた」と適切に対処してきたとの説明を行ったうえで、「何か副作用が非常に累積しているとか大きくなっているとか、そういうものはあまりあるとは私は思っていない」と特に問題視しない姿勢を示した。具体的に、10年の間に日銀のバランスシートに積み上がった多額の国債・ETFについて反省の念を持っているのかを尋ねられた際も、「何の反省もありませんし、負の遺産だとも思っていない」と一蹴した。

なお、金融政策の正常化、いわゆる出口に関しては、「出口について云々するのは、時期尚早である」、「物価安定目標が持続的・安定的に達成されるときになって、そのときの経済金融情勢に合わせて決めていくべきもの」と従来通りの言い回しに留めた。

その後、今月10日には前日に就任した植田新総裁と氷見野・内田両新副総裁による就任会見が開かれ、植田新総裁は黒田前総裁体制からの大規模緩和を「現状では継続する」と表明した。物価目標については、「現状は共同声明にもありますように、できるだけ早くに(中略)達成を目指すということですので、これはそういうふうに考えている」と述べる一方、「アゲンストの外的ショックがあった場合にはなかなか難しくなる」、「そもそも金融緩和の効果というのが大まかには金利のゼロ制約というのでかなり制限されているという中では、そう簡単な目標ではない」とその限界についても指摘した。そして、物価目標達成のために大事なこととして、「基調的な物価の動きが(中略)安定的・持続的に2%に達する情勢かを見極めて、適切なタイミングで正常化に行くのであれば行かなければいけないし、難しいということであれば、副作用に配慮しつつ、より持続的な金融緩和の枠組みが何かということを探っていく」と説明した。

金融緩和の点検については毎月の会合で行っていると説明したうえで、「もう少し力の入った、あるいは長い目で見た点検を行うべきかどうかという論点はある」、「(必要という場合には)少し長い目で見て、(中略)全体を総合的に評価して、今後どういうふうに歩むべきかというような観点からの点検や検証があってもいいのかなと思う」、「政策委員会で議論して決めていきたい」と実施の可能性を滲ませた。

具体的な政策のうち、YCCについては、昨年12月の政策修正の発端となったイールドカーブ(以下、YC)の歪みに関して「(日銀の各種対応に加え)海外金利が低下したという中で、YCの形状が総じてスムーズになってきている」、「今後も見極めていく必要がある」と評価したうえで、「YCCは現状では経済にとって最も適切と考えられるYC形成を実現する仕組み」であり、「現状の経済・物価・金融情勢にかんがみると、現行のYCCを継続するということが適当である」と継続について前向きな姿勢を示した。そして、その修正の要否については、「経済・物価・金融の状況を見て、効果・副作用を勘案して決めていく」と説明した。マイナス金利政策についても「現在の強力な金融緩和のベースになっている政策」と位置付け、「基調的なインフレ率がまだ2%に達してないという判断のもとでは、継続するのが適当」と継続方針を示した。

YCCやETFの大量購入については、副作用の存在を認めたうえで、「効果と副作用について十分考慮し、議論されたうえで導入されたのだと思う」、「副作用が目立っているからというだけで、それの導入がまずかったという結論にはならない」と述べた。

最近の内外情勢に関して、欧米の金融システム不安については、「現時点でわが国経済に大きな影響を与えるとはみていない」としつつ、「市場における不透明感・不安感が完全に払拭されたという状態ではない」、「今後の状況についてしっかりと注意してまいりたい」と発言。一方、今春闘での強めの賃上げについては、「ここまでの動きは喜ばしい動きになっている」としつつ、「定着するかどうかを見極める必要がある」とその持続性を重視する姿勢を示した。世界経済の動向については、「ややスローダウンの方向に入っている、更に下振れのリスクもあるということは十分に認識している」とし、「十分考慮して毎回の政策決定に当たっていく」と付け加えた。

なお、植田新総裁は当会見の直前に岸田首相と会談した。新総裁は会談後に記者団に対して、政府と日銀の共同声明について、「考え方は適切であって直ちに見直す必要はないという点で一致した」と語った。

日銀は3月9日~10日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール、以下YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

当会合は今月8日に任期末を迎えた黒田前総裁にとって最後の決定会合であったことから、会合後の会見では10年間の任期の振り返りに関する質問が相次いだ。黒田前総裁は自身が導入した大規模緩和について「政府の様々な政策とも相まって、経済・物価の押し上げ効果をしっかりと発揮してきており、わが国は、物価が持続的に下落するという意味でのデフレではなくなっている」と総括。雇用の増加やベア復活、雇用者報酬の増加に寄与した点なども功績に付け加えた。物価目標の達成については、「賃金や物価が上がらないことを前提とした考え方や慣行、いわばノルムが根強く残っていることが影響して、2%の物価安定の目標の持続的・安定的な実現までは至らなかった点は残念」としながらも、「ノルムというものも変化しつつある」と述べ、「2%の物価安定目標が賃金の上昇を伴うかたちで達成されるというものが少し近づいてきた」、「今後も政府とも連携しながら金融緩和を継続することで、時間がかかるとしても、賃金の上昇を伴うかたちで物価安定の目標を持続的・安定的に実現することは可能である」と前向きな見解を示した。

その後も、「金融緩和というのは成功だった」、「副作用の面よりも、金融緩和の経済に対するプラスの効果がはるかに大きかった」、「2%の物価安定目標の実現を目指して大幅な金融緩和を続けてきたということは間違ってなかった」などと大規模緩和継続の正当性をアピールする発言が相次いだ。

一方、政策の副作用については、「様々な工夫を凝らし、その時々の経済・物価・金融情勢に応じて副作用に対処しつつ、効果的かつ持続的な金融緩和を講じてきた」と適切に対処してきたとの説明を行ったうえで、「何か副作用が非常に累積しているとか大きくなっているとか、そういうものはあまりあるとは私は思っていない」と特に問題視しない姿勢を示した。具体的に、10年の間に日銀のバランスシートに積み上がった多額の国債・ETFについて反省の念を持っているのかを尋ねられた際も、「何の反省もありませんし、負の遺産だとも思っていない」と一蹴した。

なお、金融政策の正常化、いわゆる出口に関しては、「出口について云々するのは、時期尚早である」、「物価安定目標が持続的・安定的に達成されるときになって、そのときの経済金融情勢に合わせて決めていくべきもの」と従来通りの言い回しに留めた。

その後、今月10日には前日に就任した植田新総裁と氷見野・内田両新副総裁による就任会見が開かれ、植田新総裁は黒田前総裁体制からの大規模緩和を「現状では継続する」と表明した。物価目標については、「現状は共同声明にもありますように、できるだけ早くに(中略)達成を目指すということですので、これはそういうふうに考えている」と述べる一方、「アゲンストの外的ショックがあった場合にはなかなか難しくなる」、「そもそも金融緩和の効果というのが大まかには金利のゼロ制約というのでかなり制限されているという中では、そう簡単な目標ではない」とその限界についても指摘した。そして、物価目標達成のために大事なこととして、「基調的な物価の動きが(中略)安定的・持続的に2%に達する情勢かを見極めて、適切なタイミングで正常化に行くのであれば行かなければいけないし、難しいということであれば、副作用に配慮しつつ、より持続的な金融緩和の枠組みが何かということを探っていく」と説明した。

金融緩和の点検については毎月の会合で行っていると説明したうえで、「もう少し力の入った、あるいは長い目で見た点検を行うべきかどうかという論点はある」、「(必要という場合には)少し長い目で見て、(中略)全体を総合的に評価して、今後どういうふうに歩むべきかというような観点からの点検や検証があってもいいのかなと思う」、「政策委員会で議論して決めていきたい」と実施の可能性を滲ませた。

具体的な政策のうち、YCCについては、昨年12月の政策修正の発端となったイールドカーブ(以下、YC)の歪みに関して「(日銀の各種対応に加え)海外金利が低下したという中で、YCの形状が総じてスムーズになってきている」、「今後も見極めていく必要がある」と評価したうえで、「YCCは現状では経済にとって最も適切と考えられるYC形成を実現する仕組み」であり、「現状の経済・物価・金融情勢にかんがみると、現行のYCCを継続するということが適当である」と継続について前向きな姿勢を示した。そして、その修正の要否については、「経済・物価・金融の状況を見て、効果・副作用を勘案して決めていく」と説明した。マイナス金利政策についても「現在の強力な金融緩和のベースになっている政策」と位置付け、「基調的なインフレ率がまだ2%に達してないという判断のもとでは、継続するのが適当」と継続方針を示した。

YCCやETFの大量購入については、副作用の存在を認めたうえで、「効果と副作用について十分考慮し、議論されたうえで導入されたのだと思う」、「副作用が目立っているからというだけで、それの導入がまずかったという結論にはならない」と述べた。

最近の内外情勢に関して、欧米の金融システム不安については、「現時点でわが国経済に大きな影響を与えるとはみていない」としつつ、「市場における不透明感・不安感が完全に払拭されたという状態ではない」、「今後の状況についてしっかりと注意してまいりたい」と発言。一方、今春闘での強めの賃上げについては、「ここまでの動きは喜ばしい動きになっている」としつつ、「定着するかどうかを見極める必要がある」とその持続性を重視する姿勢を示した。世界経済の動向については、「ややスローダウンの方向に入っている、更に下振れのリスクもあるということは十分に認識している」とし、「十分考慮して毎回の政策決定に当たっていく」と付け加えた。

なお、植田新総裁は当会見の直前に岸田首相と会談した。新総裁は会談後に記者団に対して、政府と日銀の共同声明について、「考え方は適切であって直ちに見直す必要はないという点で一致した」と語った。

(2023年04月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【現金流通量を巡る地殻変動~1万円札以外は全て減少中】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

現金流通量を巡る地殻変動~1万円札以外は全て減少中のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.