- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るのか?-

2023年03月24日

文字サイズ

- 小

- 中

- 大

1――はじめに-3度目の金融不安下での利上げ

欧州中央銀行(ECB)は3月16日の政策理事会で0.5%の利上げを決めた。前回理事会での事実上の予告通りの決定だが、米銀3行の破綻がクレディ・スイスの経営不安へと飛び火、金融不安の連鎖への懸念が広がっていたため、利上げの一時休止、あるいは利上げ幅を縮小するとの観測も勢いを増していた。しかし、予告通りの利上げに26人(総裁、副総裁、4名の専務理事と20人の中銀総裁20人)の政策理事会メンバーの「大多数」が賛成、今後の展開を見極める時間的猶予を望んだ反対は3~4人に留まったという。

1999年にユーロを導入し、ユーロ圏の金融政策がECBに一本化されてから、金融不安が燻る環境での利上げは今回が3度目だが、過去2度のケースは、3~4カ月という短期間で利下げへの転換を迫られた。

今回の利上げも同じ轍を踏むことになるのかを以下で検討したい。

1999年にユーロを導入し、ユーロ圏の金融政策がECBに一本化されてから、金融不安が燻る環境での利上げは今回が3度目だが、過去2度のケースは、3~4カ月という短期間で利下げへの転換を迫られた。

今回の利上げも同じ轍を踏むことになるのかを以下で検討したい。

2――早期転換を余儀なくされた過去2度の利上げ

1|リーマン・ショック直前の利上げ(2008年7月)

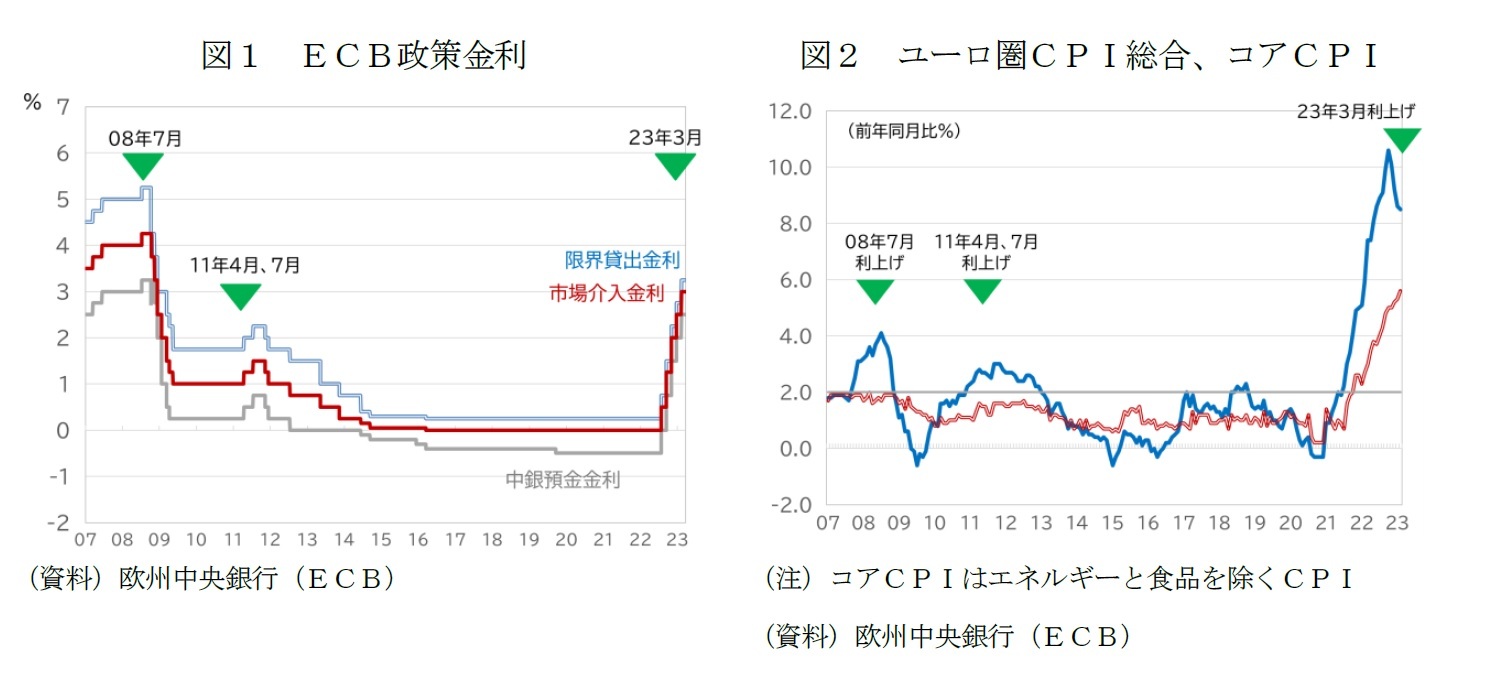

金融不安が燻る環境でのECBの利上げの最初の事例は、リーマン・ショックの直前の2008年7月の0.25%の利上げ(市場介入金利で4.00%→4.25%)だ(図1)。ECBは、2005年12月から毎会合0.25%の利上げを実施していたが、2007年6月を最後にいったん休止していた。米国でサブプライム問題が表面化、ユーロ圏でも信用が収縮、流動性が低下したことへの対応だった。

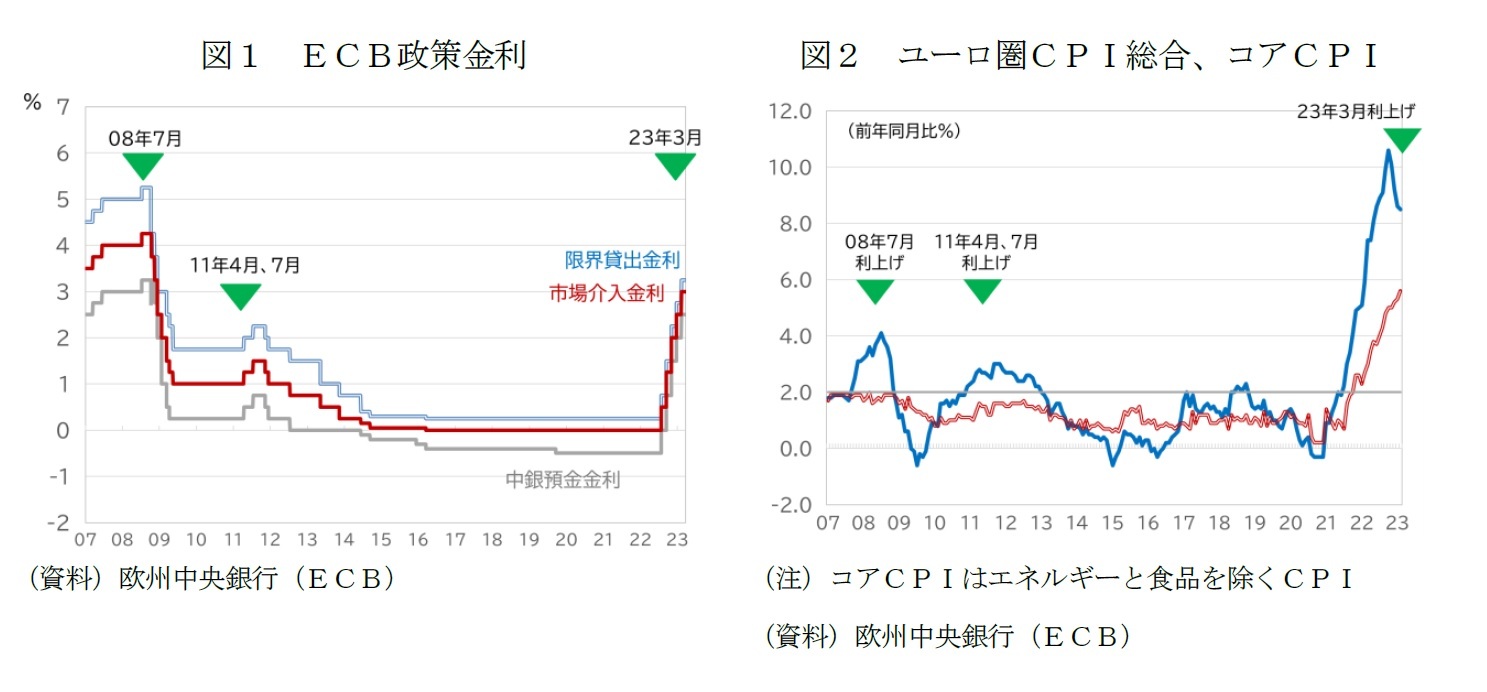

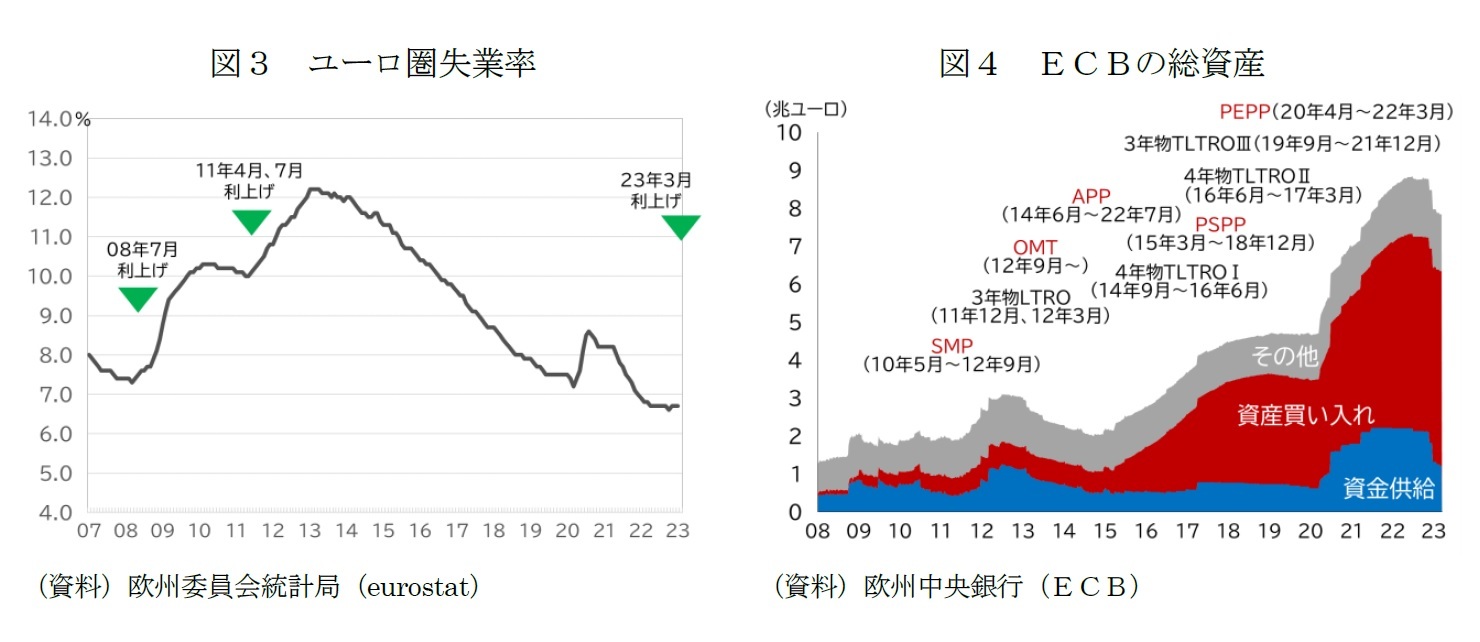

2008年7月に利上げの再開を決めた背景には、インフレ率(EU基準のCPI総合、以下同じ)が、直前の統計で前年同月比4%に達し、当時のECBが安定的水準としていた「2%以下でその近辺」の水準から上方に乖離し続けていたことがある(図表2)。CPIを押し上げていたのは原油・食糧などの国際商品価格の高騰であり、エネルギーと食料品を除くコアCPIは概ね目標圏に留まっていた。しかし、金融不安が燻る中でも、長期にわたる景気拡大によってGDPギャップはプラス圏にあり、労働市場も失業率が導入以来の最低水準を更新するなど(図表3)、タイトな状況にあった。この時期のユーロ圏の景気拡大は圏内での過剰な債権・債務の拡大という持続不可能な不均衡を伴うもので、そもそも金融政策による対処は困難であった。それでも、ECBは、物価安定の責務を果たすため、利上げを再開した。

その後、リーマン・ショックが発生、ユーロ圏でも金融市場の機能の大幅な低下、深刻な信用収縮が発生、圏内の不均衡を伴う経済成長は持続不可能になり、大幅利下げへの転換を余儀なくされた。

国際商品価格の急落で外的なインフレ圧力は低下、経済に急ブレーキが掛かり、内生的なインフレへの転化のリスクは杞憂に終わった。

金融不安が燻る環境でのECBの利上げの最初の事例は、リーマン・ショックの直前の2008年7月の0.25%の利上げ(市場介入金利で4.00%→4.25%)だ(図1)。ECBは、2005年12月から毎会合0.25%の利上げを実施していたが、2007年6月を最後にいったん休止していた。米国でサブプライム問題が表面化、ユーロ圏でも信用が収縮、流動性が低下したことへの対応だった。

2008年7月に利上げの再開を決めた背景には、インフレ率(EU基準のCPI総合、以下同じ)が、直前の統計で前年同月比4%に達し、当時のECBが安定的水準としていた「2%以下でその近辺」の水準から上方に乖離し続けていたことがある(図表2)。CPIを押し上げていたのは原油・食糧などの国際商品価格の高騰であり、エネルギーと食料品を除くコアCPIは概ね目標圏に留まっていた。しかし、金融不安が燻る中でも、長期にわたる景気拡大によってGDPギャップはプラス圏にあり、労働市場も失業率が導入以来の最低水準を更新するなど(図表3)、タイトな状況にあった。この時期のユーロ圏の景気拡大は圏内での過剰な債権・債務の拡大という持続不可能な不均衡を伴うもので、そもそも金融政策による対処は困難であった。それでも、ECBは、物価安定の責務を果たすため、利上げを再開した。

その後、リーマン・ショックが発生、ユーロ圏でも金融市場の機能の大幅な低下、深刻な信用収縮が発生、圏内の不均衡を伴う経済成長は持続不可能になり、大幅利下げへの転換を余儀なくされた。

国際商品価格の急落で外的なインフレ圧力は低下、経済に急ブレーキが掛かり、内生的なインフレへの転化のリスクは杞憂に終わった。

2|ユーロ危機下の利上げ(2011年4月、7月)

金融不安が燻る環境での利上げのもう1つの事例は、ユーロ危機の最中の2011年4月と7月の利上げ(同1.00%→1.25%→1.50%)である。ユーロ危機は、ユーロ圏内の過剰債務国間の危機の伝播と財政-金融システム-景気のスパイラル的な悪化を特徴とするものだった。

ユーロ危機の引き金は、リーマン・ショック以降の市場がリスクを再評価し、過剰債務を抱えるユーロ導入国の財政、金融システムのリスクを回避する動きが広がったことだった。利上げの前年の2010年5月には財政統計の不正が明らかになったギリシャ、同年11月にはサブプライム問題と国内の不動産バブルで金融システムが毀損したアイルランドがEU・IMFの支援を要請していた。ECBが、利上げを決めた2011年4月理事会時点では、ポルトガルの支援要請が見込まれ、ギリシャの第二次支援の必要性もすでに認識されていた。

金融不安が燻る中での2度の利上げの狙いは、最初の事例と同様に、インフレの内生化を防ぐことにあった。ユーロ圏のインフレ率は、エネルギーと食糧など国際商品価格の上昇で「2%未満でその近辺」という当時の物価目標からの乖離が拡大していた(図2)。しかし、当時のインフレ率はユーロ圏全体で2%台後半、コア・インフレ率は1%台半ばで、リーマン・ショック前や現在よりも遙かに落ち着いていた。信用危機に見舞われた南欧などの過剰債務国が、財政緊縮と信用収縮で深い景気後退に陥る一方、財政が健全なドイツでは、世界金融危機後の回復が続くなど、圏内の景気格差も拡大していた。財政健全国も含めて財政は緊縮的で、銀行システムは、資産圧縮、不良債権処理、資本増強を通じた健全化のプロセスにあって、信用収縮による景気下押し圧力が働いていた。失業率は10%超で労働市場には「スラック(需給のゆるみ)」があり、ユーロ危機の拡大によって、失業はさらに増大した(図表3)。

ECBは、ユーロ圏全体の物価の安定化のために利上げをする一方、過剰債務国を中心とする金融不安には流動性供給で対応するスタンスだった。しかし、高水準の政府債務と銀行の不良債権問題を抱えるイタリアに信用危機が飛び火する兆候が表れるなど、ユーロ危機を一層悪化させる結果に終わった。

結局、同年11月、トリシェ総裁(当時)の後を引き継いだドラギ新総裁が、就任早々の政策理事会で利下げを決定、同年12月から3年物資金供給(LTRO)を開始するなど、大胆な金融緩和に舵を切った。危機拡大の根底にあった市場の不安心理は、ECBが、12年9月に、新たな国債買入れプログラム(OMT)の導入を発表したことで、ようやく沈静化し、ユーロ圏内の危機の伝播と財政-金融システム-景気の共振はようやく止まった。

金融不安が燻る環境での利上げのもう1つの事例は、ユーロ危機の最中の2011年4月と7月の利上げ(同1.00%→1.25%→1.50%)である。ユーロ危機は、ユーロ圏内の過剰債務国間の危機の伝播と財政-金融システム-景気のスパイラル的な悪化を特徴とするものだった。

ユーロ危機の引き金は、リーマン・ショック以降の市場がリスクを再評価し、過剰債務を抱えるユーロ導入国の財政、金融システムのリスクを回避する動きが広がったことだった。利上げの前年の2010年5月には財政統計の不正が明らかになったギリシャ、同年11月にはサブプライム問題と国内の不動産バブルで金融システムが毀損したアイルランドがEU・IMFの支援を要請していた。ECBが、利上げを決めた2011年4月理事会時点では、ポルトガルの支援要請が見込まれ、ギリシャの第二次支援の必要性もすでに認識されていた。

金融不安が燻る中での2度の利上げの狙いは、最初の事例と同様に、インフレの内生化を防ぐことにあった。ユーロ圏のインフレ率は、エネルギーと食糧など国際商品価格の上昇で「2%未満でその近辺」という当時の物価目標からの乖離が拡大していた(図2)。しかし、当時のインフレ率はユーロ圏全体で2%台後半、コア・インフレ率は1%台半ばで、リーマン・ショック前や現在よりも遙かに落ち着いていた。信用危機に見舞われた南欧などの過剰債務国が、財政緊縮と信用収縮で深い景気後退に陥る一方、財政が健全なドイツでは、世界金融危機後の回復が続くなど、圏内の景気格差も拡大していた。財政健全国も含めて財政は緊縮的で、銀行システムは、資産圧縮、不良債権処理、資本増強を通じた健全化のプロセスにあって、信用収縮による景気下押し圧力が働いていた。失業率は10%超で労働市場には「スラック(需給のゆるみ)」があり、ユーロ危機の拡大によって、失業はさらに増大した(図表3)。

ECBは、ユーロ圏全体の物価の安定化のために利上げをする一方、過剰債務国を中心とする金融不安には流動性供給で対応するスタンスだった。しかし、高水準の政府債務と銀行の不良債権問題を抱えるイタリアに信用危機が飛び火する兆候が表れるなど、ユーロ危機を一層悪化させる結果に終わった。

結局、同年11月、トリシェ総裁(当時)の後を引き継いだドラギ新総裁が、就任早々の政策理事会で利下げを決定、同年12月から3年物資金供給(LTRO)を開始するなど、大胆な金融緩和に舵を切った。危機拡大の根底にあった市場の不安心理は、ECBが、12年9月に、新たな国債買入れプログラム(OMT)の導入を発表したことで、ようやく沈静化し、ユーロ圏内の危機の伝播と財政-金融システム-景気の共振はようやく止まった。

3|ユーロ危機収束後のECBの金融政策

ユーロ危機が沈静化した後のECBの政策は、インフレの上振れリスクへの対応から、デフレ・リスクの回避に替わった。マイナス金利政策の導入(14年6月)と深堀り(14年9月、15年12月、16年3月、19年9月)、さらに、3~4年物の長期の資金供給の断続的な実施、資産買入れプログラム(APP)の導入(14年6月)など、異次元緩和の度合いを強めた。コロナ対応では利下げは見送られたが、資金供給と資産買い入れによって、緩和は一段と強化された(図1、図4)。

ECBは、2008年、2011年に2%を超えるインフレに「過剰反応」し、失敗してきたためか、低インフレが長く続いた後遺症なのか、コロナ禍からの回復過程で生じたインフレは「一時的」との立場をとった。結果として、ロシアによるウクライナ侵攻によるエネルギー危機も加わり、インフレの加速を許し、ターゲット型資金供給終了(21年12月)、パンデミック対応の資産買い入れ(PEPP)の停止(22年3月)、APPの新規買い入れ終了(22年7月)など、緩和策を急遽手仕舞い、22年7月から異例の急ピッチで利上げを進めることになった。

金融不安が燻る環境では3度目となる今回のECBの利上げは、22年7月に始まった利上げ局面の延長にあるが、今回も3~4カ月といった比較的短い期間で利下げへの転換を余儀なくされる展開を予測すべきだろうか。

早期利下げ転換の可能性は排除できないが、可能性はかなり低いと見ている。続く節で、それぞれの理由をまとめる。

ユーロ危機が沈静化した後のECBの政策は、インフレの上振れリスクへの対応から、デフレ・リスクの回避に替わった。マイナス金利政策の導入(14年6月)と深堀り(14年9月、15年12月、16年3月、19年9月)、さらに、3~4年物の長期の資金供給の断続的な実施、資産買入れプログラム(APP)の導入(14年6月)など、異次元緩和の度合いを強めた。コロナ対応では利下げは見送られたが、資金供給と資産買い入れによって、緩和は一段と強化された(図1、図4)。

ECBは、2008年、2011年に2%を超えるインフレに「過剰反応」し、失敗してきたためか、低インフレが長く続いた後遺症なのか、コロナ禍からの回復過程で生じたインフレは「一時的」との立場をとった。結果として、ロシアによるウクライナ侵攻によるエネルギー危機も加わり、インフレの加速を許し、ターゲット型資金供給終了(21年12月)、パンデミック対応の資産買い入れ(PEPP)の停止(22年3月)、APPの新規買い入れ終了(22年7月)など、緩和策を急遽手仕舞い、22年7月から異例の急ピッチで利上げを進めることになった。

金融不安が燻る環境では3度目となる今回のECBの利上げは、22年7月に始まった利上げ局面の延長にあるが、今回も3~4カ月といった比較的短い期間で利下げへの転換を余儀なくされる展開を予測すべきだろうか。

早期利下げ転換の可能性は排除できないが、可能性はかなり低いと見ている。続く節で、それぞれの理由をまとめる。

3――早期利下げ転換の可能性を排除できない理由

1|燻る世界的金融危機のリスク

早期の利下げ転換があるとすれば、過去2回と同様に、金融不安が、グローバルな金融システムあるいはユーロ圏の金融システムに広がる危機に発展し、景気に急ブレーキが掛かるような場合だろう。

これまでのところ、問題が発覚した銀行の母国である米国やスイスの監督当局・中銀の迅速かつ柔軟な対応によって、システミック・リスクはコントロールされてきた。

しかし、長期にわたる超緩和的な金融環境の急変という背景を考えると、この先も、ビジネス・モデルの偏りやガバナンスに問題を抱える銀行、規制が緩い非銀行金融機関の経営問題が浮上するリスクはある。

主要国・地域の監督当局・中銀の間では、グローバルな金融システム危機を阻止するとの意思は共有されており、新たな問題が浮上しても、世界的金融危機への発展は回避できるだろう。だが、その成否は、監督当局・中銀の舵取り次第であり、手放しで楽観はできない。

目先の材料としては、システミック・リスク回避のための当局の裁量的な措置の影響に注意が必要だ。

米国の場合、シリコンバレーバンク(SVB)とシグネチャーバンクの預金を1行あたりの上限の25万ドルではなく全額保護とした。この取り扱いを「例外」と強調すれば、中小銀行からの預金流出を加速しやすく、だからといってなし崩し的に「全額保護」を打ち出せば、モラルハザードを助長する。「例外」の線引きは、政治問題にも発展しかねない悩ましさがある。

スイスのクレディ・スイスの経営問題への対応も、UBSによる救済合併という形をとったことで、多額の政府保証を供与、資本性のあるAT1債の価値がゼロとなった。AT1債の投資家が、株主よりも損失を負担する取り扱いとなったことで、欧州の銀行を主たる発行体とするAT1債市場で動揺が広がっている。

早期の利下げ転換があるとすれば、過去2回と同様に、金融不安が、グローバルな金融システムあるいはユーロ圏の金融システムに広がる危機に発展し、景気に急ブレーキが掛かるような場合だろう。

これまでのところ、問題が発覚した銀行の母国である米国やスイスの監督当局・中銀の迅速かつ柔軟な対応によって、システミック・リスクはコントロールされてきた。

しかし、長期にわたる超緩和的な金融環境の急変という背景を考えると、この先も、ビジネス・モデルの偏りやガバナンスに問題を抱える銀行、規制が緩い非銀行金融機関の経営問題が浮上するリスクはある。

主要国・地域の監督当局・中銀の間では、グローバルな金融システム危機を阻止するとの意思は共有されており、新たな問題が浮上しても、世界的金融危機への発展は回避できるだろう。だが、その成否は、監督当局・中銀の舵取り次第であり、手放しで楽観はできない。

目先の材料としては、システミック・リスク回避のための当局の裁量的な措置の影響に注意が必要だ。

米国の場合、シリコンバレーバンク(SVB)とシグネチャーバンクの預金を1行あたりの上限の25万ドルではなく全額保護とした。この取り扱いを「例外」と強調すれば、中小銀行からの預金流出を加速しやすく、だからといってなし崩し的に「全額保護」を打ち出せば、モラルハザードを助長する。「例外」の線引きは、政治問題にも発展しかねない悩ましさがある。

スイスのクレディ・スイスの経営問題への対応も、UBSによる救済合併という形をとったことで、多額の政府保証を供与、資本性のあるAT1債の価値がゼロとなった。AT1債の投資家が、株主よりも損失を負担する取り扱いとなったことで、欧州の銀行を主たる発行体とするAT1債市場で動揺が広がっている。

2|データ重視のECBの姿勢

ECBも、次の一手が早期の利下げ転換となる可能性を否定した訳ではない。3月のECBの政策理事会の声明文からは、政策金利の先行き指針(フォワード・ガイダンス)が削除、利上げバイアスは解除された。替わって、政策決定において重視する3要件として「最新の経済・金融データ」、「基調的なインフレ動向」、「金融政策の波及の強さ」を示した。

これら3要件に基づいて、ECBが、比較的近い将来、利下げの余地が生まれたと判断する可能性はある。例えば、一連の金融不安を契機に、銀行が、貸出態度を慎重化させたり、預貸金利を引き上げたりすることで、予想を超える速度と強度で金融引き締め効果が働き、これまではタイトだった労働市場に「スラック(需給のゆるみ)」が発生、基調的なインフレ圧力が急激に低下したと判断される場合だ。

ユーロ圏の金融システムは、資本市場が高度に発達した米国よりも銀行を中心とする間接金融の比重が高く、金融政策の波及経路としての銀行貸出の役割が大きい。ラガルド総裁は、3月の政策理事会後の記者会見で、銀行が設定する融資条件や金利(図5)、家計と企業の資金需要などに表れている「信用(銀行貸出)チャネル」を通じた利上げの波及は「想定通り」との見方を示している。

この先は、特に、米国発の金融不安の影響で、「信用チャネル」を通じた引き締め効果が想定以上に強まることがないかを注視するだろう。銀行債利回りは、米銀2行の破綻以前から利上げ幅以上に上昇していたが、今後、その傾向が一層強まるおそれがある。預金は全額保護されたSVB、シグネチャーバンクでも債券投資家には損失が発生、クレディ・スイスの救済合併ででは、既述の通り、AT1債の投資家に損失が発生したからだ。

市場が発するシグナルや、ECBの資金供給に対する需要動向、さらに、3カ月に1度実施される「銀行貸出サーベイ(BLS、次回公表は23年5月2日)」が、今後の政策決定において重要な材料となるだろう。

ECBも、次の一手が早期の利下げ転換となる可能性を否定した訳ではない。3月のECBの政策理事会の声明文からは、政策金利の先行き指針(フォワード・ガイダンス)が削除、利上げバイアスは解除された。替わって、政策決定において重視する3要件として「最新の経済・金融データ」、「基調的なインフレ動向」、「金融政策の波及の強さ」を示した。

これら3要件に基づいて、ECBが、比較的近い将来、利下げの余地が生まれたと判断する可能性はある。例えば、一連の金融不安を契機に、銀行が、貸出態度を慎重化させたり、預貸金利を引き上げたりすることで、予想を超える速度と強度で金融引き締め効果が働き、これまではタイトだった労働市場に「スラック(需給のゆるみ)」が発生、基調的なインフレ圧力が急激に低下したと判断される場合だ。

ユーロ圏の金融システムは、資本市場が高度に発達した米国よりも銀行を中心とする間接金融の比重が高く、金融政策の波及経路としての銀行貸出の役割が大きい。ラガルド総裁は、3月の政策理事会後の記者会見で、銀行が設定する融資条件や金利(図5)、家計と企業の資金需要などに表れている「信用(銀行貸出)チャネル」を通じた利上げの波及は「想定通り」との見方を示している。

この先は、特に、米国発の金融不安の影響で、「信用チャネル」を通じた引き締め効果が想定以上に強まることがないかを注視するだろう。銀行債利回りは、米銀2行の破綻以前から利上げ幅以上に上昇していたが、今後、その傾向が一層強まるおそれがある。預金は全額保護されたSVB、シグネチャーバンクでも債券投資家には損失が発生、クレディ・スイスの救済合併ででは、既述の通り、AT1債の投資家に損失が発生したからだ。

市場が発するシグナルや、ECBの資金供給に対する需要動向、さらに、3カ月に1度実施される「銀行貸出サーベイ(BLS、次回公表は23年5月2日)」が、今後の政策決定において重要な材料となるだろう。

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るのか?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融不安下のECBの利上げ-3度目の今回も早期の利下げ転換に至るのか?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.