- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 世帯年収別に見たコロナ禍3年の家計収支-給付金や消費減少で貯蓄増加、消費は回復傾向だが子育て世帯で鈍さも

2023年03月20日

文字サイズ

- 小

- 中

- 大

2|消費支出の変化~高収入階級でコロナ禍前と同水準、子育て世帯や高齢世帯の動きは鈍いが回復傾向

消費支出はコロナ禍で旅行やレジャーなどの外出型消費が抑制された影響が、食料や出前、動画配信サービス等の巣ごもり消費が活発化した影響を上回ることで6、2020年と2021年では全ての階級で減少している。また、従来から支出額の多い高年収層ほど減少幅が大きい傾向がある。

なお、第IV階級と第V階級では2020年と比べて2021年の消費支出の減少幅は縮小しているが、第I~III階級では拡大しており、収入階級によって消費の回復に温度差がある様子がうかがえる。この背景には、第Ⅳ階級とⅤ階級では、2021年は世帯主や配偶者の収入増加で実収入が比較的大きく増えた一方、第II階級と第III階級では世帯主の収入が引き続き減ってることや2020年の「特別定額給付金」による消費押上げ効果がおおむね消失したことで、消費抑制傾向が強まったことなどがあげられる。先にも述べたが、第II階級と第III階級(世帯年収600万円前後)には子育て世帯が比較的多い。つまり、世帯年収600万円前後の子育て世帯では、コロナ禍2年目は1年目と比べて様々な活動が再開されたにもかかわらず、経済的な要因を背景に消費再開の動きが鈍い様子がうかがえる。

なお、第I階級でも消費抑制傾向が強まっている背景には高齢世帯が多いため、給付金効果の消失に加えて、感染による重篤化リスクを懸念して外出自粛傾向が強いことがあげられる。

一方、2022年では、全ての階級で消費支出の減少幅が2021年と比べて縮小している。つまり、コロナ禍3年目では2年目の消費再開の動きが鈍かった第I~III階級でも消費再開の動きが強まっている。消費再開の動きは特に第V階級で強く、支出額で見れば2019年を上回り(+12,009円)、物価を考慮した実質増減率ではコロナ禍前の水準まで回復している(+0.0%)。

なお、2022年では第IIと第III階級の世帯主の収入は未だ減少しているにもかかわらず(ただし減少幅は縮小)、消費再開の動きは強まっていることになるが、この背景には、世帯主の収入の減少幅が縮小し、雇用環境が改善傾向に向かっていることに加えて、世の中のムードが変わったこともあげられる。2022年は重篤化しにくいオミクロン株による感染拡大下にあり、感染防止対策と社会経済活動を両立していく方向へと大きく舵が切られた1年であった。入場者数の制限などが見直されたことで3年ぶりに再開されたイベントも多く、「全国旅行支援」などの需要喚起策も実施された。世の中のムードが変わったことで、収入の改善が見られない層においても、コロナ禍で増えた貯蓄(次項)によって家計に余力があるために、消費再開の動きが強まったと考えられる。

6 久我尚子「コロナ禍1年の家計消費の変化」、ニッセイ基礎研レポート(2021/5/20)など。

消費支出はコロナ禍で旅行やレジャーなどの外出型消費が抑制された影響が、食料や出前、動画配信サービス等の巣ごもり消費が活発化した影響を上回ることで6、2020年と2021年では全ての階級で減少している。また、従来から支出額の多い高年収層ほど減少幅が大きい傾向がある。

なお、第IV階級と第V階級では2020年と比べて2021年の消費支出の減少幅は縮小しているが、第I~III階級では拡大しており、収入階級によって消費の回復に温度差がある様子がうかがえる。この背景には、第Ⅳ階級とⅤ階級では、2021年は世帯主や配偶者の収入増加で実収入が比較的大きく増えた一方、第II階級と第III階級では世帯主の収入が引き続き減ってることや2020年の「特別定額給付金」による消費押上げ効果がおおむね消失したことで、消費抑制傾向が強まったことなどがあげられる。先にも述べたが、第II階級と第III階級(世帯年収600万円前後)には子育て世帯が比較的多い。つまり、世帯年収600万円前後の子育て世帯では、コロナ禍2年目は1年目と比べて様々な活動が再開されたにもかかわらず、経済的な要因を背景に消費再開の動きが鈍い様子がうかがえる。

なお、第I階級でも消費抑制傾向が強まっている背景には高齢世帯が多いため、給付金効果の消失に加えて、感染による重篤化リスクを懸念して外出自粛傾向が強いことがあげられる。

一方、2022年では、全ての階級で消費支出の減少幅が2021年と比べて縮小している。つまり、コロナ禍3年目では2年目の消費再開の動きが鈍かった第I~III階級でも消費再開の動きが強まっている。消費再開の動きは特に第V階級で強く、支出額で見れば2019年を上回り(+12,009円)、物価を考慮した実質増減率ではコロナ禍前の水準まで回復している(+0.0%)。

なお、2022年では第IIと第III階級の世帯主の収入は未だ減少しているにもかかわらず(ただし減少幅は縮小)、消費再開の動きは強まっていることになるが、この背景には、世帯主の収入の減少幅が縮小し、雇用環境が改善傾向に向かっていることに加えて、世の中のムードが変わったこともあげられる。2022年は重篤化しにくいオミクロン株による感染拡大下にあり、感染防止対策と社会経済活動を両立していく方向へと大きく舵が切られた1年であった。入場者数の制限などが見直されたことで3年ぶりに再開されたイベントも多く、「全国旅行支援」などの需要喚起策も実施された。世の中のムードが変わったことで、収入の改善が見られない層においても、コロナ禍で増えた貯蓄(次項)によって家計に余力があるために、消費再開の動きが強まったと考えられる。

6 久我尚子「コロナ禍1年の家計消費の変化」、ニッセイ基礎研レポート(2021/5/20)など。

3|貯蓄の変化~給付金や配偶者収入と世帯主収入(高収入層と高齢層)の増加、消費減少で貯蓄増加

貯蓄純増7について見ると、全ての階級で、いずれの調査年においても、金額でも実質増減率でも増加している。例えば、年収の最も少ない第I階級では2019年の貯蓄純増額は月平均61,331円だが、2022年は70,316円(+8,985円、実質増減率+11.6%)へ、年間では73.6万円から84.4万円(+10.8万円)へと増加している。また、実収入が減少している第II階級でも同様に年間121.9万円から138.0万円(+16.1万円、実質増減率+10.3%)へと増加している。なお、第II階級の2022年の平均年収は557万円であるため、世帯年収500万円前後の子育て世帯などでも貯蓄はコロナ禍前と比べて約16万円(約1割)増えていることになる。

貯蓄が増えている背景には、これまでに見てきた通り、給付金や配偶者の収入の増加、世帯主の収入の増加(第I、第IV、第V階級)による可処分所得の増加と消費支出の減少があげられる。

よって、現在のところ、コロナ禍で増えた貯蓄によって家計に余力があるために、5月に新型コロナウイルス感染症の感染症法上の扱いが季節性インフルエンザと同じ5類指定感染症へと見直された後は短期的には消費回復の動きが更に活発化するだろう。一方で、今後も商品やサービスが値上がりした状況は続くため(物価の上昇率は昨年末をピークに低下する見通しだが価格が下がるわけではない)8、コロナ禍で抑制していた消費活動が一巡した後は、物価の上昇幅を上回って収入が増えなければ、消費行動には節約志向が色濃くあらわれる懸念がある。足元では春闘で賃上げが要請され、例年と比べて全体的に実現に向けた動きが強まっているようだが、今後の動向が注目される。

7 「預貯金」と「保険掛金」の合計から「預貯金引出」と「保険取金」の合計を差し引いたもので、純粋に増加した貯蓄。

8 ニッセイ基礎研究所の見通し(斎藤太郎「2022~2024 年度経済見通し(23 年 2 月)」、ニッセイ基礎研究所、Weeklyエコノミスト・レター)では上昇率は2022年末をピークに2023年夏頃には3%を下回るが、上昇した価格が下がるわけではなく、価格の上昇傾向が鈍化し、今後も少しずつ価格が上がる状況は続く。

貯蓄純増7について見ると、全ての階級で、いずれの調査年においても、金額でも実質増減率でも増加している。例えば、年収の最も少ない第I階級では2019年の貯蓄純増額は月平均61,331円だが、2022年は70,316円(+8,985円、実質増減率+11.6%)へ、年間では73.6万円から84.4万円(+10.8万円)へと増加している。また、実収入が減少している第II階級でも同様に年間121.9万円から138.0万円(+16.1万円、実質増減率+10.3%)へと増加している。なお、第II階級の2022年の平均年収は557万円であるため、世帯年収500万円前後の子育て世帯などでも貯蓄はコロナ禍前と比べて約16万円(約1割)増えていることになる。

貯蓄が増えている背景には、これまでに見てきた通り、給付金や配偶者の収入の増加、世帯主の収入の増加(第I、第IV、第V階級)による可処分所得の増加と消費支出の減少があげられる。

よって、現在のところ、コロナ禍で増えた貯蓄によって家計に余力があるために、5月に新型コロナウイルス感染症の感染症法上の扱いが季節性インフルエンザと同じ5類指定感染症へと見直された後は短期的には消費回復の動きが更に活発化するだろう。一方で、今後も商品やサービスが値上がりした状況は続くため(物価の上昇率は昨年末をピークに低下する見通しだが価格が下がるわけではない)8、コロナ禍で抑制していた消費活動が一巡した後は、物価の上昇幅を上回って収入が増えなければ、消費行動には節約志向が色濃くあらわれる懸念がある。足元では春闘で賃上げが要請され、例年と比べて全体的に実現に向けた動きが強まっているようだが、今後の動向が注目される。

7 「預貯金」と「保険掛金」の合計から「預貯金引出」と「保険取金」の合計を差し引いたもので、純粋に増加した貯蓄。

8 ニッセイ基礎研究所の見通し(斎藤太郎「2022~2024 年度経済見通し(23 年 2 月)」、ニッセイ基礎研究所、Weeklyエコノミスト・レター)では上昇率は2022年末をピークに2023年夏頃には3%を下回るが、上昇した価格が下がるわけではなく、価格の上昇傾向が鈍化し、今後も少しずつ価格が上がる状況は続く。

3――労働者数の変化~女性は医療・福祉などの正規雇用増加が飲食等の非正規雇用減少を上回る

前節で見た通り、世帯主の収入はコロナ禍1年目では高齢者の多い第I階級を除く全ての階級で減り、2年目以降の回復状況にも温度差がある一方、世帯主の配偶者の収入は全体的に増加傾向が続いており、男女で雇用環境に違いのある様子がうかがえた。本節では、この背景について見ていく。

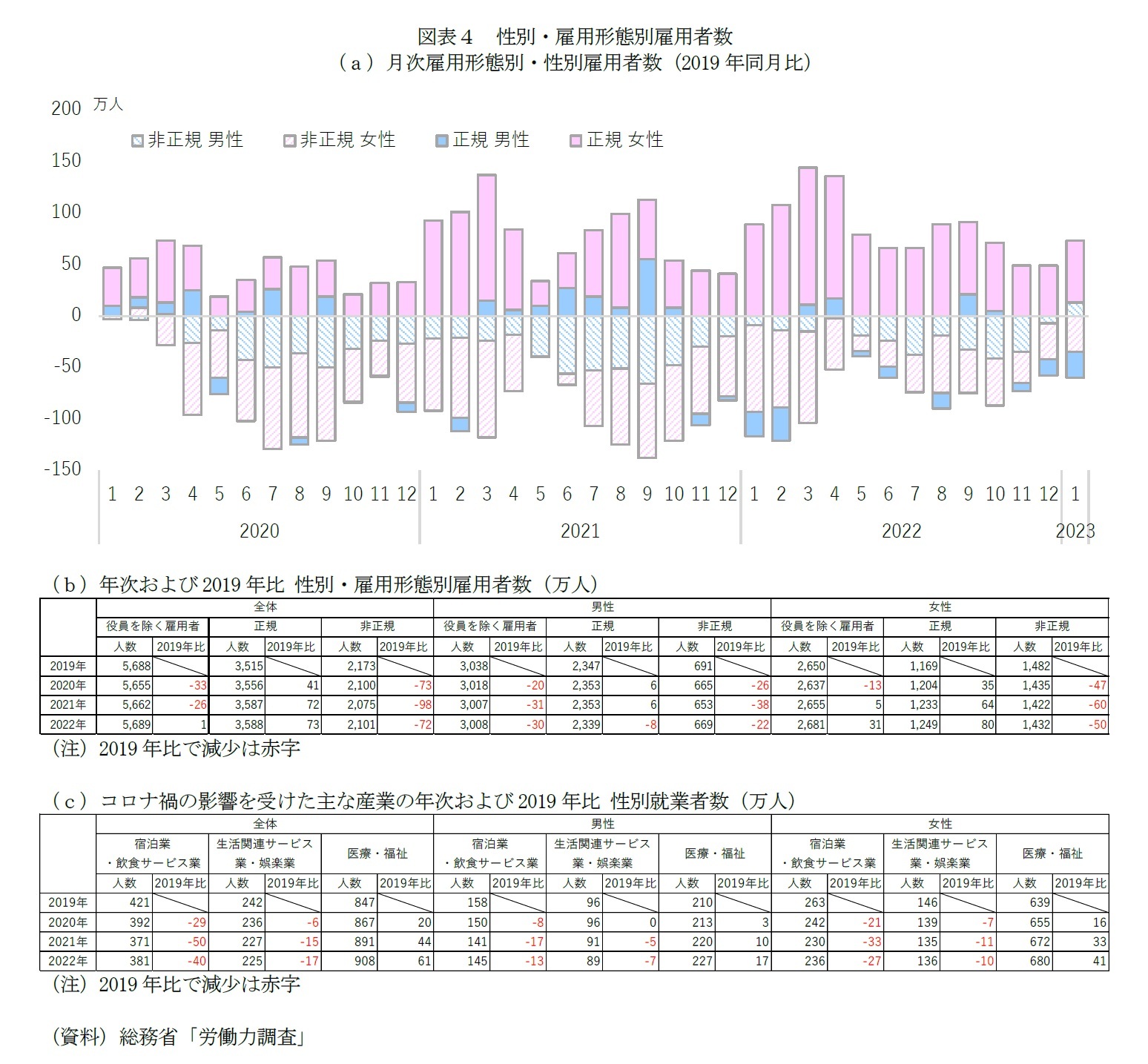

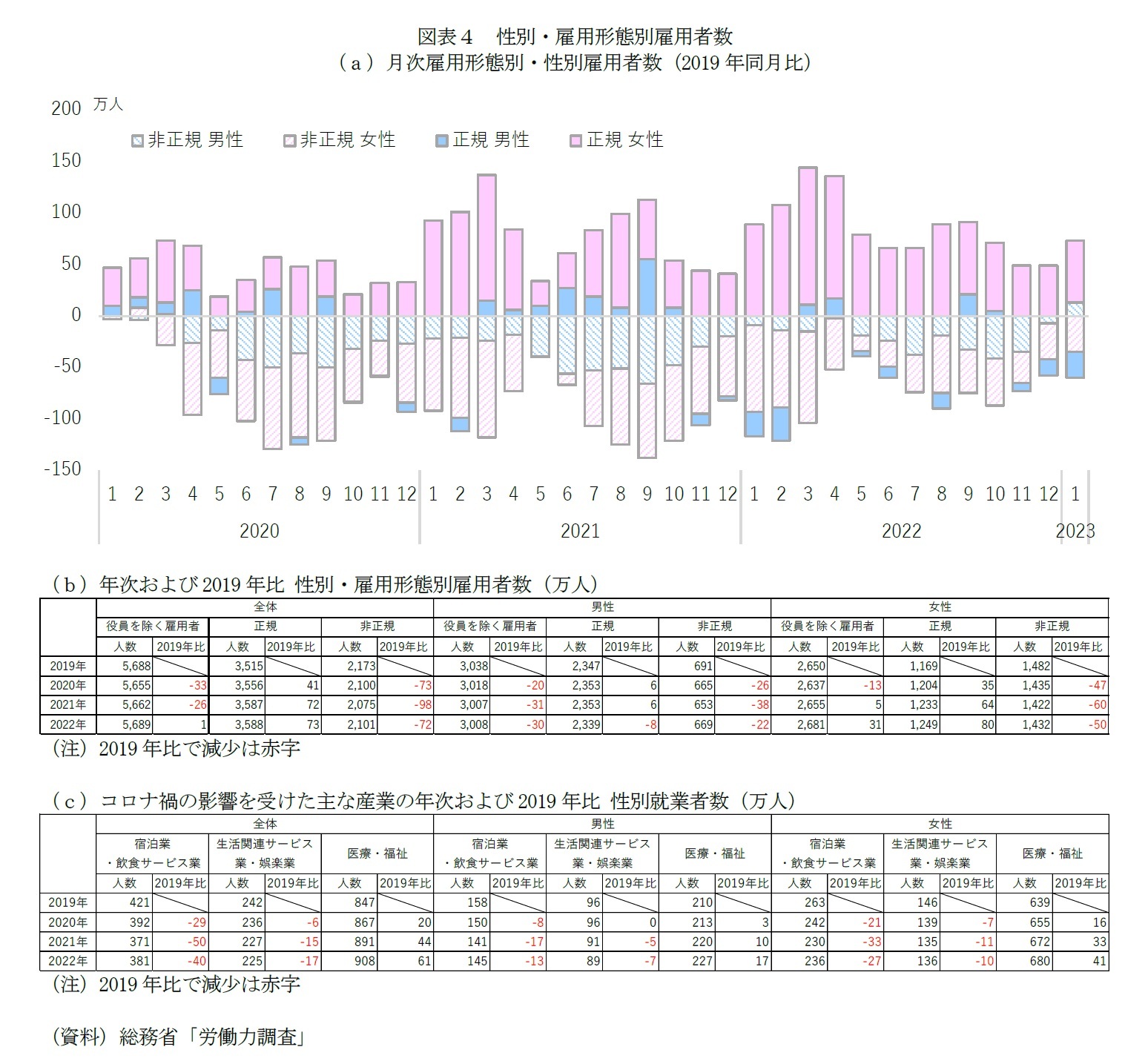

1|雇用形態別雇用者数の変化~女性は正規増加が非正規減少を上回りトータルで増加、男性は減少

総務省「労働力調査」にて、性別および雇用形態別にコロナ禍前の同月と比べた雇用者数の推移を見ると、図表1で個人消費にコロナ禍の影響があらわれはじめた2020年3月頃から、男女とも非正規雇用者数が減少している(図表4(a))。なお、非正規雇用者数の減少幅の大きさは2020年4・5月や7・8月など感染が拡大した時期とおおむね一致している。

一方、正規雇用者数は、女性ではこの3年余りの間、毎月増加しているが、男性では女性ほど大きな変化はない。なお、女性の正規雇用者数は2000年代初頭から2014年頃までは横ばいで推移していたが(図表略)、2015年に「(女性の職業生活における活躍の推進に関する法律)」が成立した頃から増加傾向を示すようになっている。

なお、年間で見ると、2019年から2022年にかけて正規雇用者数は、男性ではおおむね同様だが(2,347万人→2,339万人で▲8万人、▲0.3%)、女性では増加している(1,169万人→1,249万人で+80万人、+6.8%)(図表4(b))。また、非正規雇用者数は、男性(691万人→669万人で▲22万人、▲3.2%)でも女性(1,482万人→1,432万人で▲50万人、▲3.4%)でも減少しているが、男女とも2022年の非正規雇用者数の減少幅は2021年と比べて縮小し、コロナ禍1年目の2020年と同水準にある。これらの結果、2022年の役員を除く雇用者数は、男性では30万人減少している(3,038万人→3,008万人で▲30万人)一方、女性では非正規雇用者数の減少を正規雇用者数の増加が上回ることで約30万人増えている(2,650万人→2,681万人で+31万人)。

つまり、コロナ禍の3年間において、正規雇用者数は男性では同様である一方、女性では増加し続けており、非正規雇用者数は男女とも減少したままということになる。

総務省「労働力調査」にて、性別および雇用形態別にコロナ禍前の同月と比べた雇用者数の推移を見ると、図表1で個人消費にコロナ禍の影響があらわれはじめた2020年3月頃から、男女とも非正規雇用者数が減少している(図表4(a))。なお、非正規雇用者数の減少幅の大きさは2020年4・5月や7・8月など感染が拡大した時期とおおむね一致している。

一方、正規雇用者数は、女性ではこの3年余りの間、毎月増加しているが、男性では女性ほど大きな変化はない。なお、女性の正規雇用者数は2000年代初頭から2014年頃までは横ばいで推移していたが(図表略)、2015年に「(女性の職業生活における活躍の推進に関する法律)」が成立した頃から増加傾向を示すようになっている。

なお、年間で見ると、2019年から2022年にかけて正規雇用者数は、男性ではおおむね同様だが(2,347万人→2,339万人で▲8万人、▲0.3%)、女性では増加している(1,169万人→1,249万人で+80万人、+6.8%)(図表4(b))。また、非正規雇用者数は、男性(691万人→669万人で▲22万人、▲3.2%)でも女性(1,482万人→1,432万人で▲50万人、▲3.4%)でも減少しているが、男女とも2022年の非正規雇用者数の減少幅は2021年と比べて縮小し、コロナ禍1年目の2020年と同水準にある。これらの結果、2022年の役員を除く雇用者数は、男性では30万人減少している(3,038万人→3,008万人で▲30万人)一方、女性では非正規雇用者数の減少を正規雇用者数の増加が上回ることで約30万人増えている(2,650万人→2,681万人で+31万人)。

つまり、コロナ禍の3年間において、正規雇用者数は男性では同様である一方、女性では増加し続けており、非正規雇用者数は男女とも減少したままということになる。

2|産業別就業者数の変化~従来から女性の多い医療・福祉で増加、宿泊・飲食サービス等で男女とも減少

コロナ禍の影響が見られる主な産業に注目して就業者数の変化を見ると、2019年から2022年にかけて、男女とも宿泊・飲食サービス業(男性158万人→145万人で▲13万人、女性263万人→236万人で▲27万人)や生活関連サービス業・娯楽業9(男性96万人→89万人で▲7万人、女性146万人→136万人で▲10万人)で減少し、医療・福祉(男性210万人→227万人で+17万人、女性639万人→680万人で+41万人)で増加している(図表4(c))。なお、これらの業種では従来から就業者に占める割合は女性の方が男性と比べて高い(2022年の女性の割合は宿泊・飲食サービス業61.9%、生活関連サービス・娯楽業60.4%、医療・福祉74.9%で2019年~2021年も同様)。

つまり、就業者数が増えている医療・福祉で女性就業者が多い一方、コロナ禍の影響で就業者数が減っている宿泊・飲食サービス業などでも女性就業者が多い傾向があり、女性就業者の中で温度差がある様子が見てとれる。前者は正規雇用者が、後者はパート・アルバイト等の非正規雇用者が多いと見られ、このことが前述の女性の正規雇用者数が増えている一方、非正規雇用者数は減ったままであることにつながるのだろう。また、女性では賃金水準の高い正規雇用者が増えたことが、前節で見た配偶者の収入が全体的に増加している背景にあるのだろう。

なお、同調査では、雇用形態別をさらに産業別に分解した数値(あるいはその逆)は公表されていないが、厚生労働省「令和3年版 労働経済の分析~新型コロナウイルス感染症が雇用・労働に及ぼした影響」によると、2020年では医療・福祉や情報通信業、製造業、運輸業・郵便業などで正規雇用者が増加している一方、宿泊・飲食サービス業や生活関連サービス業・娯楽業、製造業、建設業など多くの産業で非正規雇用者が減少している。

9 洗濯業、理容業、美容業、一般公衆浴場業、旅行業、家事サービス業、衣服裁縫修理業、物品預り業、火葬・墓地管理業 冠婚葬祭業、映画館、興行場、興行団、競輪・競馬等の競走場、競技団、スポーツ施設提供業、公園、遊園地、遊戯場等。

コロナ禍の影響が見られる主な産業に注目して就業者数の変化を見ると、2019年から2022年にかけて、男女とも宿泊・飲食サービス業(男性158万人→145万人で▲13万人、女性263万人→236万人で▲27万人)や生活関連サービス業・娯楽業9(男性96万人→89万人で▲7万人、女性146万人→136万人で▲10万人)で減少し、医療・福祉(男性210万人→227万人で+17万人、女性639万人→680万人で+41万人)で増加している(図表4(c))。なお、これらの業種では従来から就業者に占める割合は女性の方が男性と比べて高い(2022年の女性の割合は宿泊・飲食サービス業61.9%、生活関連サービス・娯楽業60.4%、医療・福祉74.9%で2019年~2021年も同様)。

つまり、就業者数が増えている医療・福祉で女性就業者が多い一方、コロナ禍の影響で就業者数が減っている宿泊・飲食サービス業などでも女性就業者が多い傾向があり、女性就業者の中で温度差がある様子が見てとれる。前者は正規雇用者が、後者はパート・アルバイト等の非正規雇用者が多いと見られ、このことが前述の女性の正規雇用者数が増えている一方、非正規雇用者数は減ったままであることにつながるのだろう。また、女性では賃金水準の高い正規雇用者が増えたことが、前節で見た配偶者の収入が全体的に増加している背景にあるのだろう。

なお、同調査では、雇用形態別をさらに産業別に分解した数値(あるいはその逆)は公表されていないが、厚生労働省「令和3年版 労働経済の分析~新型コロナウイルス感染症が雇用・労働に及ぼした影響」によると、2020年では医療・福祉や情報通信業、製造業、運輸業・郵便業などで正規雇用者が増加している一方、宿泊・飲食サービス業や生活関連サービス業・娯楽業、製造業、建設業など多くの産業で非正規雇用者が減少している。

9 洗濯業、理容業、美容業、一般公衆浴場業、旅行業、家事サービス業、衣服裁縫修理業、物品預り業、火葬・墓地管理業 冠婚葬祭業、映画館、興行場、興行団、競輪・競馬等の競走場、競技団、スポーツ施設提供業、公園、遊園地、遊戯場等。

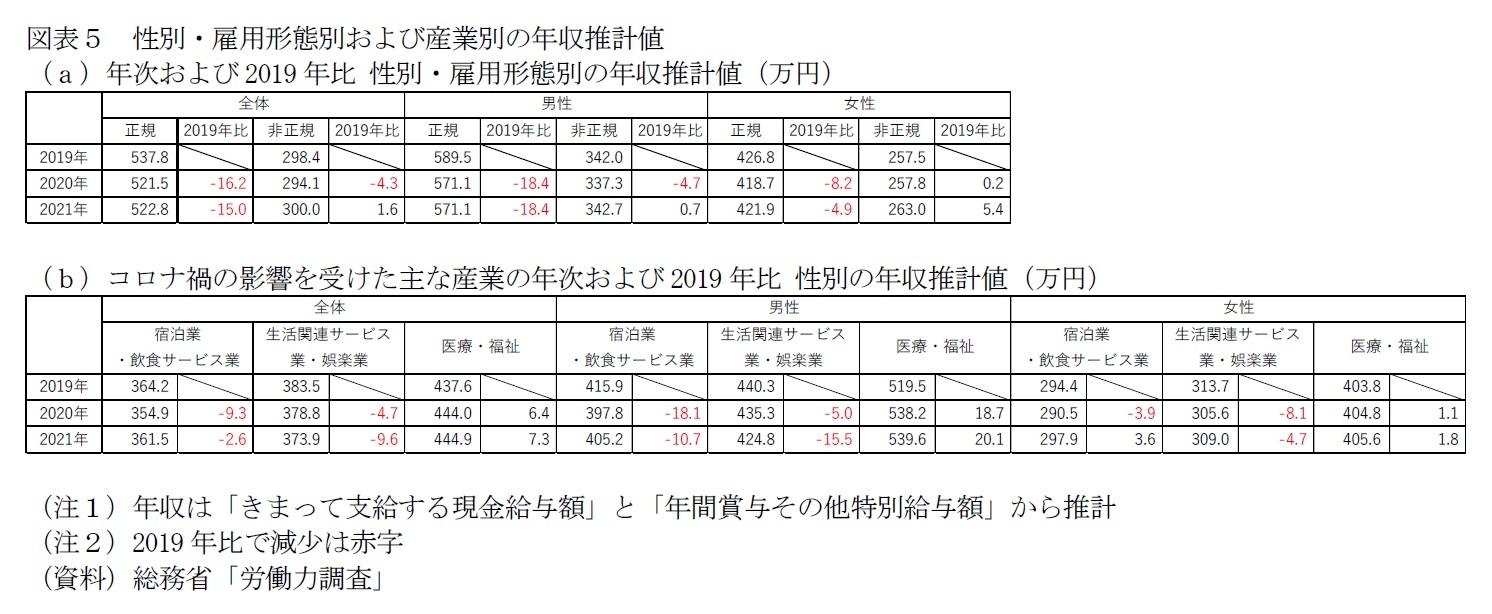

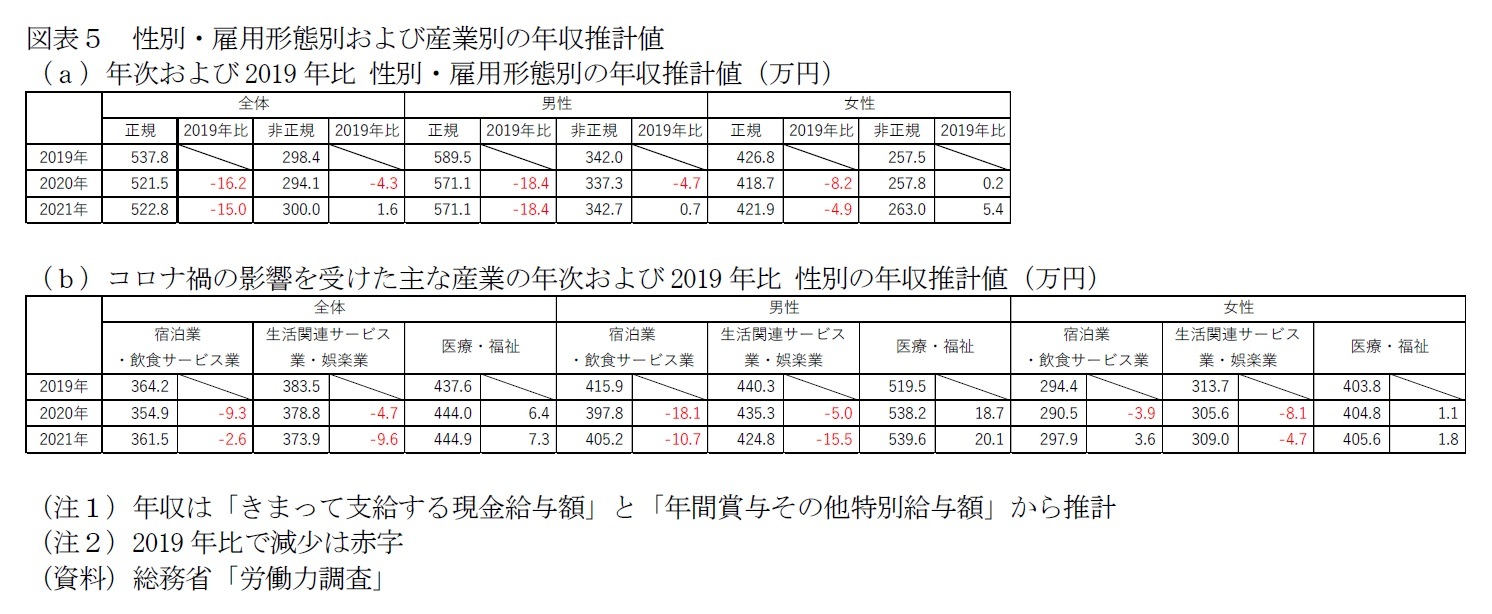

3|雇用形態別および産業別の年収の変化~医療・福祉で増加、生活関連サービス業・娯楽業などで減少

前項までに見た各層の年収について、厚生労働省「賃金構造基本統計調査」のデータを用いて推計したところ、コロナ禍前の2019年と比べて年収が減少しているのは正規雇用者の男女や生活関連サービス業・娯楽業の男女、宿泊業・飲食サービス業の男性などである。一方、医療・福祉では男女とも増加している(女性はおおむね同程度)。これらは、前節で見た、世帯主の収入減少や配偶者の収入増加の傾向と一致している。

前項までに見た各層の年収について、厚生労働省「賃金構造基本統計調査」のデータを用いて推計したところ、コロナ禍前の2019年と比べて年収が減少しているのは正規雇用者の男女や生活関連サービス業・娯楽業の男女、宿泊業・飲食サービス業の男性などである。一方、医療・福祉では男女とも増加している(女性はおおむね同程度)。これらは、前節で見た、世帯主の収入減少や配偶者の収入増加の傾向と一致している。

4――おわりに~賃金構造の改革、安心して働き続けられる環境整備が究極の家計支援策

本稿では総務省「家計調査」を用いてコロナ禍3年間における二人以上勤労者世帯の家計収支の変化を捉えた。その結果、「特別定額給付金」や「女性の活躍」推進による妻の収入増加、外出自粛による消費支出の減少によって、収入階級によらず貯蓄は増加している。消費は全体で見れば未だコロナ禍前の水準を下回っているが、高収入階級ではコロナ禍前の水準に回復しており、回復傾向の鈍い世帯年収600万円前後の子育て世帯や高齢者の勤労世帯でも、コロナ禍2年目と比べて3年目の2022年では回復基調が強まっていた。

今月からマスク着用ルールが緩和され、5月には新型コロナウイルス感染症の感染症法上の扱いが季節性インフルエンザと同じ5類指定感染症へと見直される予定だ。現在のところ、コロナ禍で増えた貯蓄によって家計に余力があるために、短期的には消費回復の動きが更に活発化するだろう。一方で、物価高が継続する中では賃金が物価の上昇率を超えて伸びない限りは、コロナ禍で抑制していた消費活動が一巡した後は消費行動には節約志向が色濃くあらわれる懸念がある。

特に懸念されるのは中低収入層の子育て世帯の消費だ。既出レポートで述べてきた通り、物価高進行下において、子育て世帯では物価高の負担感が強い10。収入が減少した層が比較的多く、あらゆる面で支出を抑制する工夫をしている。また、「全国旅行支援」の利用状況を見ても、学校生活を送る子どものいる子育て世帯などでは経済的な余裕のなさ、あるいは日程が合わないことを理由に利用が少なく、需要喚起策の恩恵を受けにくくなっている11。

また、今の子育て世帯は就職氷河期世代の親が増えており、上の世代と比べて経済状況が厳しくなっている。

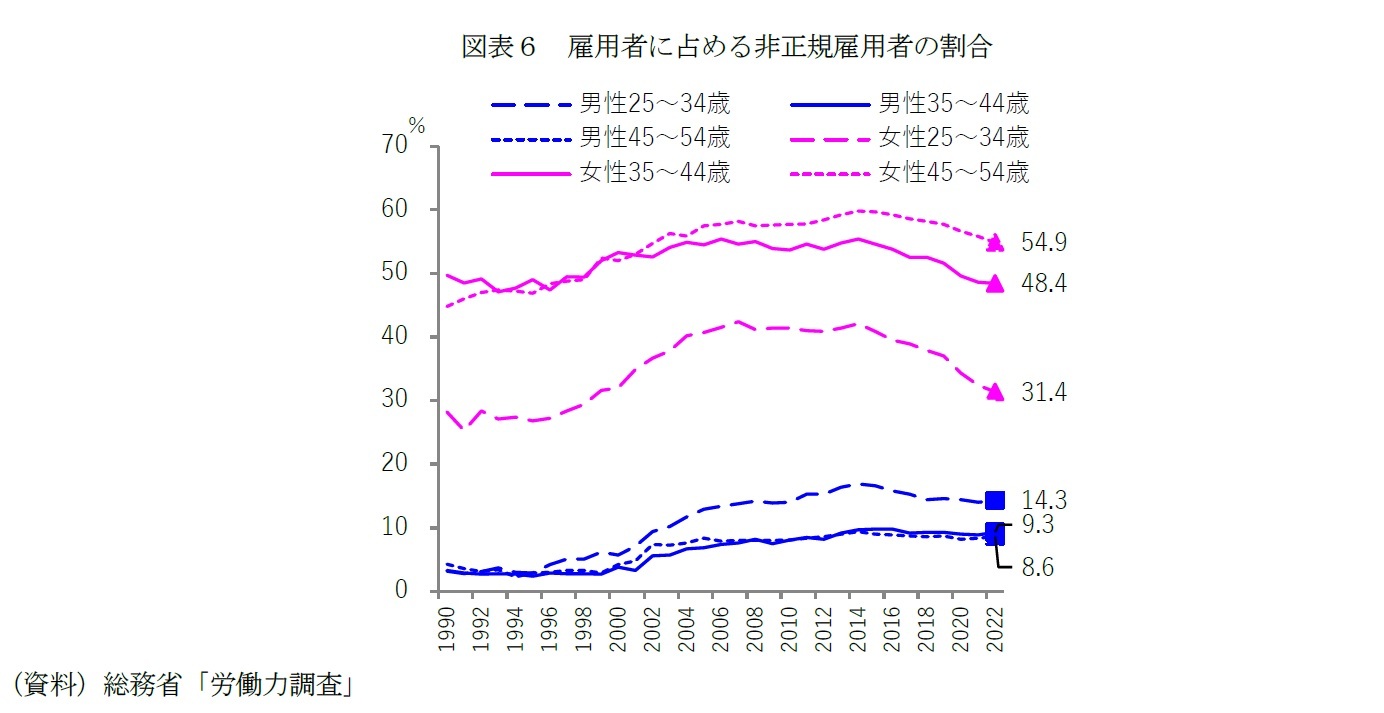

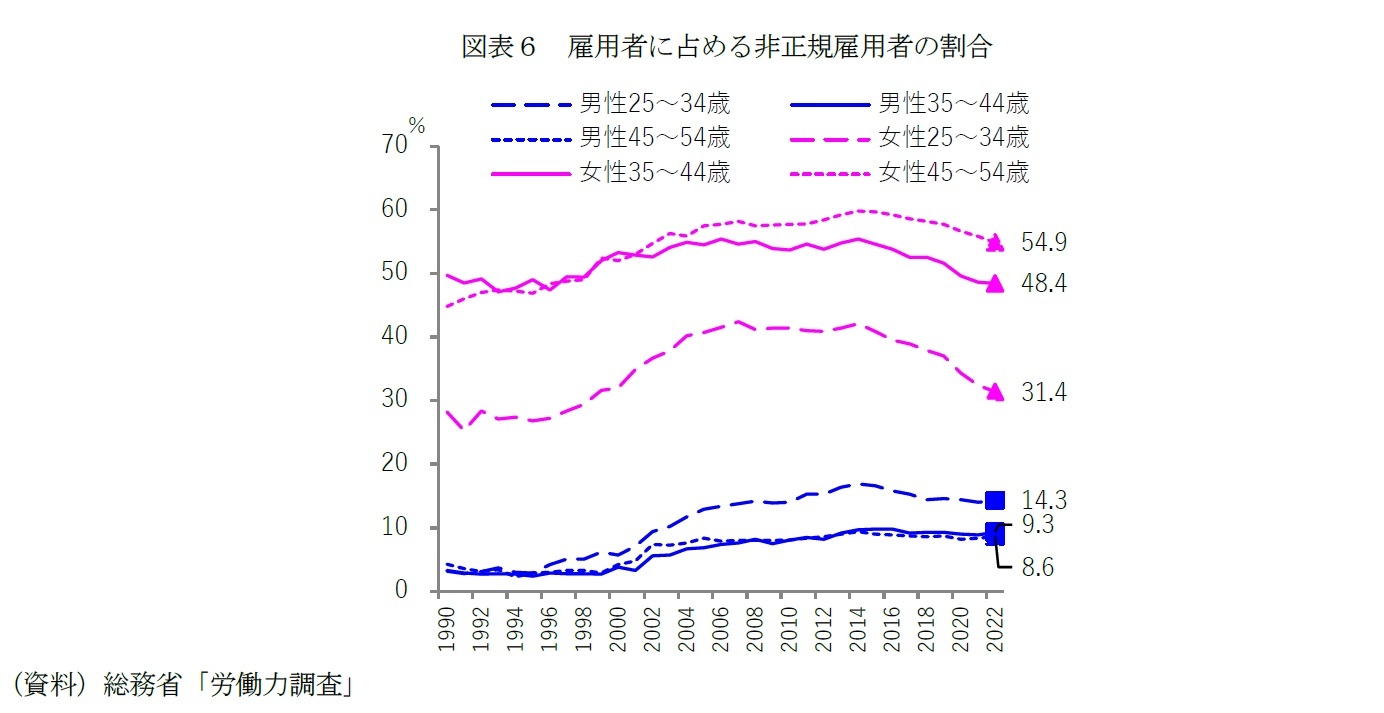

雇用者に占める非正規雇用の割合を見ると、女性では以前から高いものの、「女性の活躍」推進の流れから2014年頃から低下傾向にある(図表6)。一方、男性では2000年代に入ってから全体的に上昇したままであり、若い年代ほど非正規雇用者率が高い傾向がある。35~44歳の男性の非正規雇用率は1990年では3.3%だったが、2022年に9.3%へと約3倍に増えている。

今月からマスク着用ルールが緩和され、5月には新型コロナウイルス感染症の感染症法上の扱いが季節性インフルエンザと同じ5類指定感染症へと見直される予定だ。現在のところ、コロナ禍で増えた貯蓄によって家計に余力があるために、短期的には消費回復の動きが更に活発化するだろう。一方で、物価高が継続する中では賃金が物価の上昇率を超えて伸びない限りは、コロナ禍で抑制していた消費活動が一巡した後は消費行動には節約志向が色濃くあらわれる懸念がある。

特に懸念されるのは中低収入層の子育て世帯の消費だ。既出レポートで述べてきた通り、物価高進行下において、子育て世帯では物価高の負担感が強い10。収入が減少した層が比較的多く、あらゆる面で支出を抑制する工夫をしている。また、「全国旅行支援」の利用状況を見ても、学校生活を送る子どものいる子育て世帯などでは経済的な余裕のなさ、あるいは日程が合わないことを理由に利用が少なく、需要喚起策の恩恵を受けにくくなっている11。

また、今の子育て世帯は就職氷河期世代の親が増えており、上の世代と比べて経済状況が厳しくなっている。

雇用者に占める非正規雇用の割合を見ると、女性では以前から高いものの、「女性の活躍」推進の流れから2014年頃から低下傾向にある(図表6)。一方、男性では2000年代に入ってから全体的に上昇したままであり、若い年代ほど非正規雇用者率が高い傾向がある。35~44歳の男性の非正規雇用率は1990年では3.3%だったが、2022年に9.3%へと約3倍に増えている。

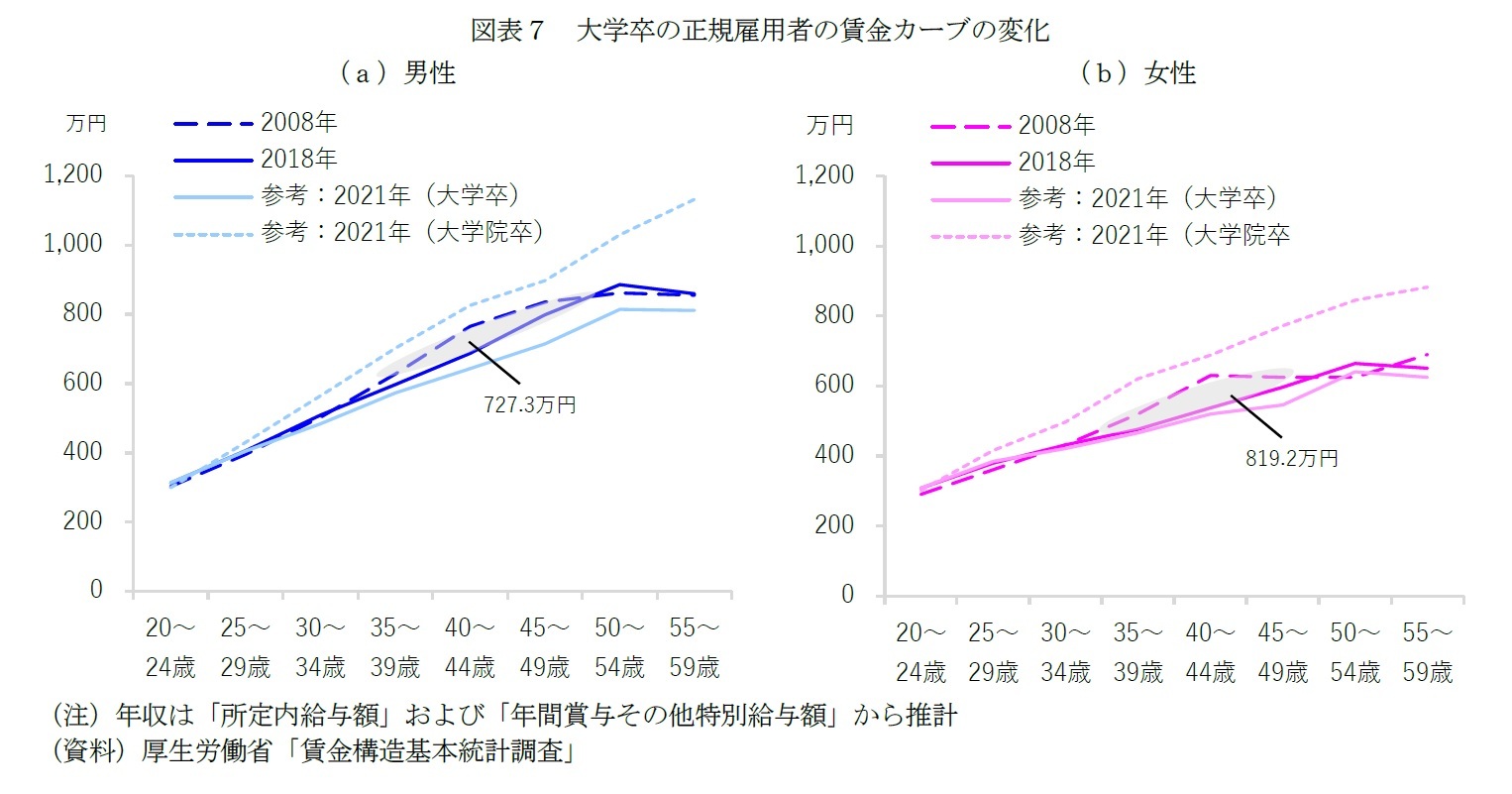

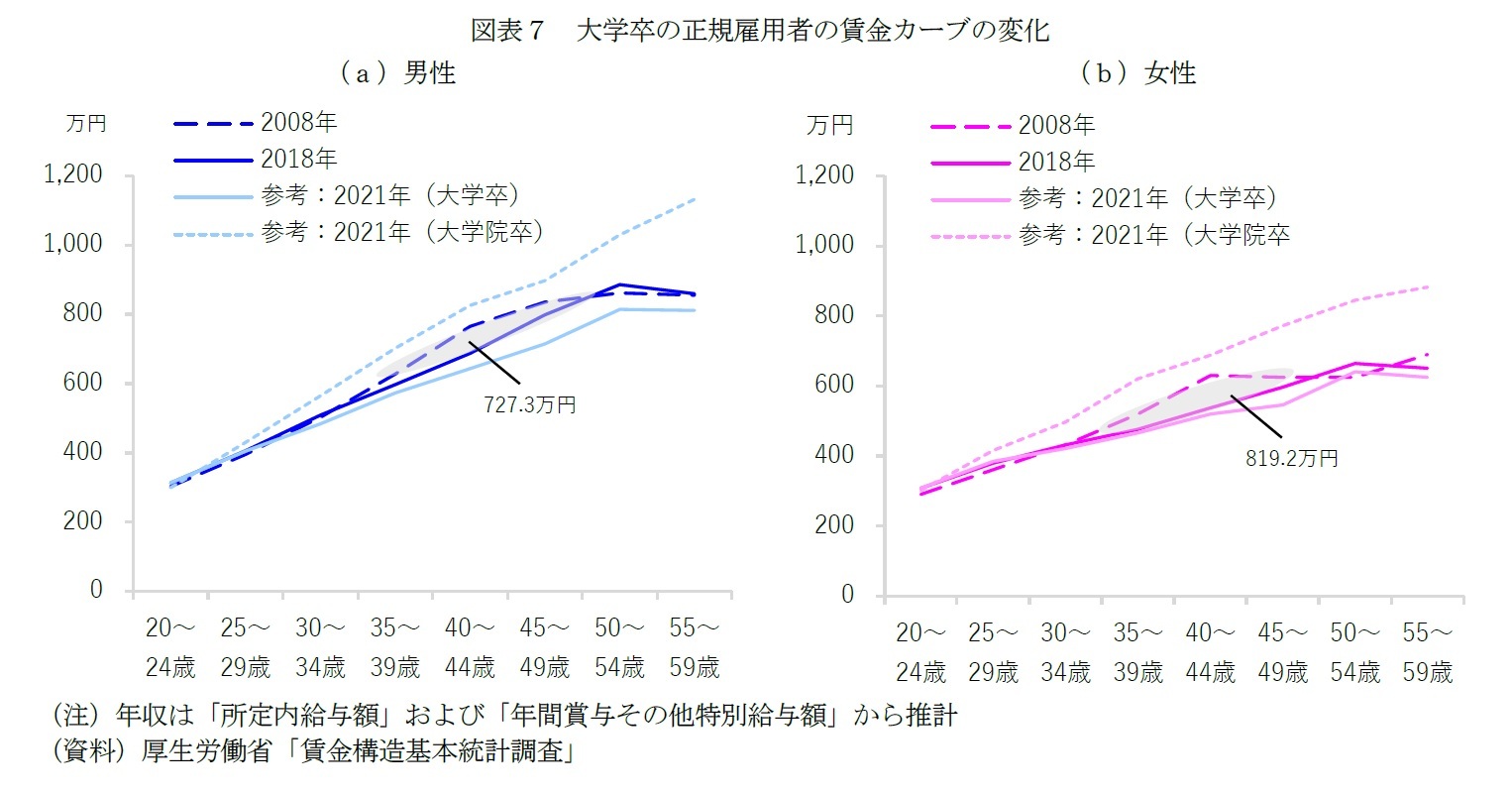

また、正規雇用者であっても10年ほど前と比べて30~40歳代で賃金カーブが平坦化し、40歳前後の10年間で大学卒の男性では約▲730万円、女性では約▲820万円も収入が減っている(図表7)。

つまり、今の子育て世帯はもともと経済状況が厳しい上に、コロナ禍や物価高の影響を受けていることになる。

つまり、今の子育て世帯はもともと経済状況が厳しい上に、コロナ禍や物価高の影響を受けていることになる。

物価高が進行する中で、政府はエネルギー価格や食料価格の抑制対策や賃上げ支援、低所得世帯への給付といった物価高対策を実施しており、負担感の大きな子育て世帯に向けた給付等を行う自治体もある。生活困窮世帯を中心に即時的な家計支援策の実行が求められる一方で、中長期的には、安心して働き続けられる就業環境の整備を進めることが究極の家計支援策と言える。

また、家計負担が増した状況を根本的に改善するには賃金の上昇が必要だ。そのためには、生産性を高めることで高い報酬を得られるような賃金構造に抜本的に変えていく必要がある。欧米と比較して日本の賃金水準が低い背景には、雇用者の約3割が賃金水準の低い非正規雇用者であり、正規雇用者でも、終身雇用や年功序列が色濃い日本型雇用では高い能力や成果に対する報酬が低く抑えられていることがある。

コロナ禍で未婚化・少子化が一層進行しているが、将来的に賃金が伸びていく、という明るい見通しを持ててこそ、将来世代が家庭を持ちたいと考えるのではないか。

10 久我尚子「物価高進行下の消費者の状況」、ニッセイ基礎研レポート(2022/10/21)

11 久我尚子「全国旅行支援の利用状況」、ニッセイ基礎研レポート(2023/1/18)

また、家計負担が増した状況を根本的に改善するには賃金の上昇が必要だ。そのためには、生産性を高めることで高い報酬を得られるような賃金構造に抜本的に変えていく必要がある。欧米と比較して日本の賃金水準が低い背景には、雇用者の約3割が賃金水準の低い非正規雇用者であり、正規雇用者でも、終身雇用や年功序列が色濃い日本型雇用では高い能力や成果に対する報酬が低く抑えられていることがある。

コロナ禍で未婚化・少子化が一層進行しているが、将来的に賃金が伸びていく、という明るい見通しを持ててこそ、将来世代が家庭を持ちたいと考えるのではないか。

10 久我尚子「物価高進行下の消費者の状況」、ニッセイ基礎研レポート(2022/10/21)

11 久我尚子「全国旅行支援の利用状況」、ニッセイ基礎研レポート(2023/1/18)

(2023年03月20日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/10/08 | 若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/09/29 | 若者消費の現在地(2)選択肢があふれる時代の「選ばない消費」~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

| 2025/09/22 | 若者消費の現在地(1)メリハリ消費の実態~データで読み解く20代の消費行動 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世帯年収別に見たコロナ禍3年の家計収支-給付金や消費減少で貯蓄増加、消費は回復傾向だが子育て世帯で鈍さも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世帯年収別に見たコロナ禍3年の家計収支-給付金や消費減少で貯蓄増加、消費は回復傾向だが子育て世帯で鈍さものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.