- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 共済事業・少額短期保険の現状(2021年度まで)-収支・資産状況を中心として

共済事業・少額短期保険の現状(2021年度まで)-収支・資産状況を中心として

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

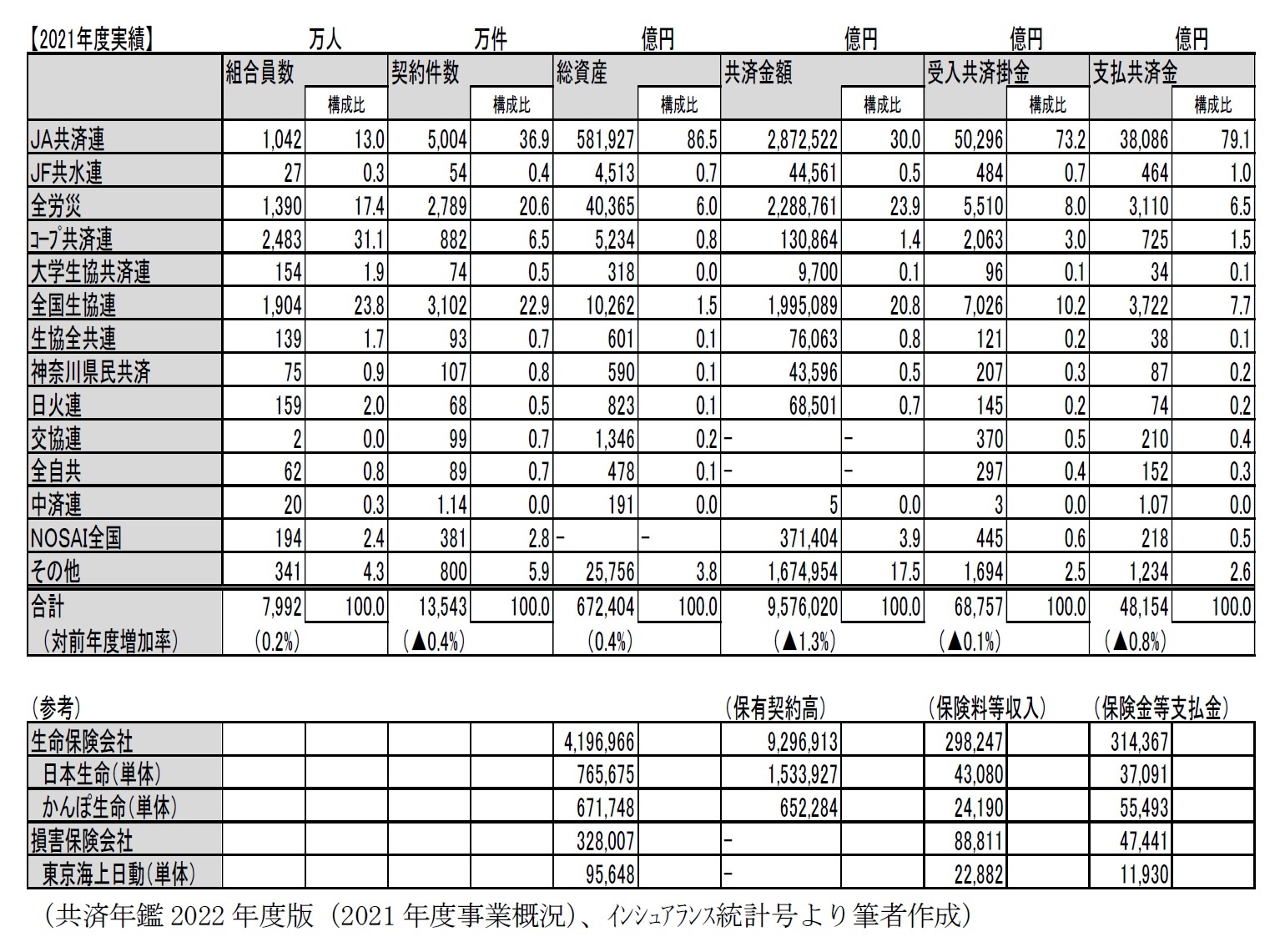

まずは共済事業の規模を中心とした概況をみる。

組合員数は、共済以外の事業を利用している人数も含むので、組合等の規模の目安にすぎないが、一応見ておくと、コープ共済連が2,483万人で最も多く、以下全国生協連、全労災、JA共済連が1000万人以上である。共済に限ってみれば、以下の総資産、共済掛金、支払共済金といった指標はJA共済連が圧倒的に大きな規模で、共済全体のほぼ8割となっている。

総資産については、JA共済連につぐものは、規模としては10分の1以下ではあるが、全労災、全国生協連、コープ共済連、JF共水連と続き、JA共済連の総資産58兆円は、生命保険会社でいえば、かんぽ生命67兆円、日本生命76兆円に匹敵する規模である。(なお参考として損害保険会社の規模も挙げてみたが、取り扱う保険として掛け捨てが多い損害保険会社においては、総資産、保険料収入といった規模では、さほど大きくなくて当然ではある。)

受入共済掛金は、取り扱う共済種類に生命共済の比率が高ければ、またさらに年金や財形など貯蓄性のものがあれば、金額としては比較的大きくなっている。支払共済金についても同様である。

共済組合の資産構成は、いくつかの共済を例にとってみると、次ページのようになっている。

一般には、資産構成は、事業の目的や共済種類の資金の性質に相応しいものとするはずであり、場合によっては、その主旨を実現すべくそれぞれの法律でも規制される。例えば消費生活協同組合法では、簡単にいえば、1年を超える期間の共済事業に対応する資産のうち、株式、外貨建資産はそれぞれ資産総額の30%までとされていたりする。とはいえ、次ページの表にあるように、実態としてその制限に今にも触れそうな状況でもないので、詳細は省略する。

資金の運用先は有価証券と現預金がほとんどであり、生命保険会社(特に国内大手)と異なり、貸付はほとんど行なわれていない。

有価証券の内訳については、安全な国債の占める比率が高いようである。リスクの高い資産運用あるいは、信用リスクの分析や貸付先の確保に比較的多大な人員を必要とする貸付には手を出さないということだろう。一般には保険会社の資産運用には、株式への投資なども通じて各産業に資金を提供する役割があるとされるが、規模の小さい、あるいは限られた構成員からなる共済については、そうしたことまで面倒をみる余裕はないと思われる。安全確実な運用先であることが何よりも優先するということだろう。そうした意味では、規模・組織の大きな共済では、株式や外国証券など、一定程度価格変動等リスクの高い資産の構成比もそれ相応に高い。

ただしそれだけでは年金を取り扱っている一部の共済では、有利な商品を提供できないように懸念される。現在の超低金利の状況ではそうした差は全く目立たないが、世の中の金利が上昇してくる気配のある3中では、リスクの高い資産にも投資していく必要にも迫られるかもしれない。

あるいは、他の金融機関に資金が流れようとも、それはそれでよしとする方針かもしれない。資産構成を見る限りは、資産運用の収益性を競うよりも、資金の安全性の確保が優先のように感じられるし、経費の面からも多大なコストをかけて有利な資産運用をしたいようにはみえないからだ。それはそれで一つの考え方であろう。一般に保険会社が新規契約の獲得には相当注力しているのに比べて、共済の方は、さほどでもないという印象を受ける。むしろこうした勧誘姿勢を好む顧客も相当程度いても不思議はない。

3 と、数年前にも同じことを書いていたが、ほとんど金利は上昇していない。

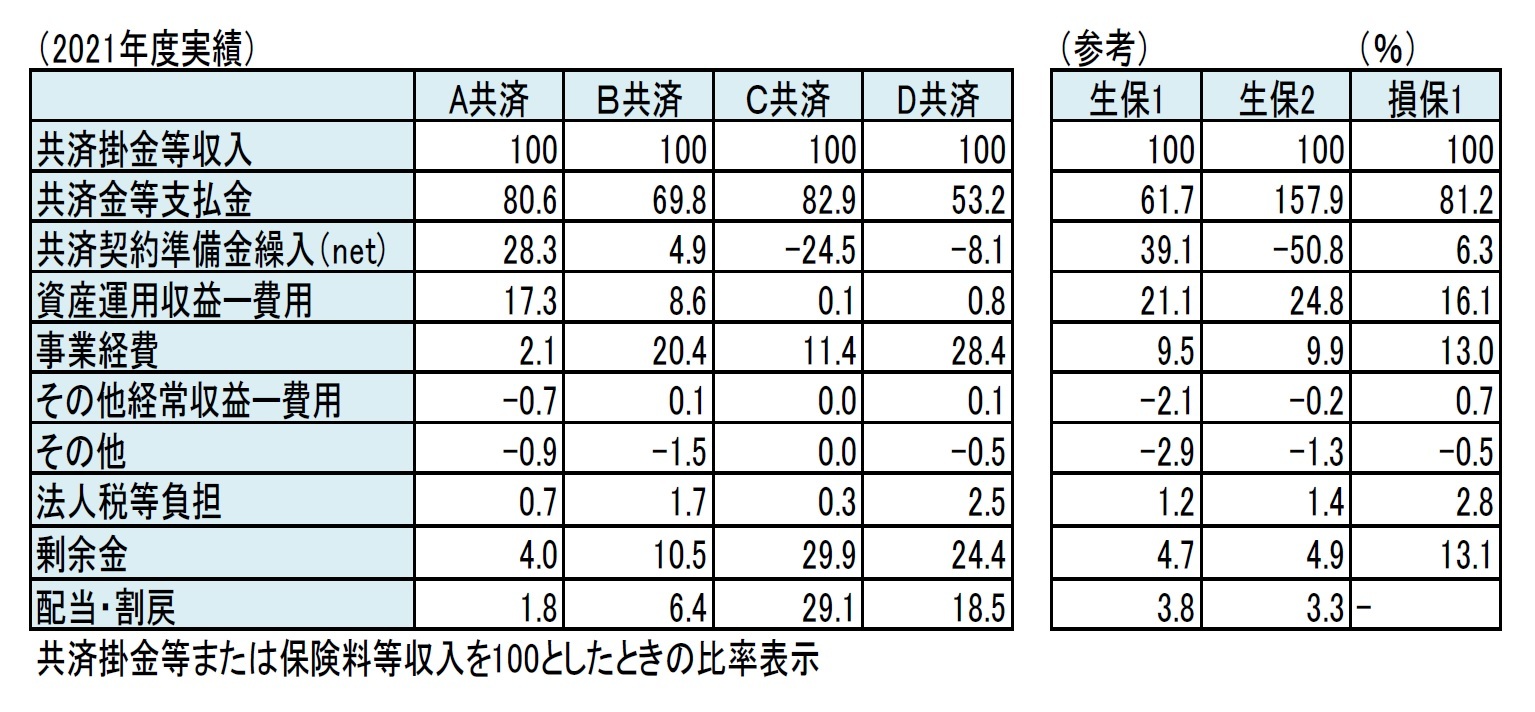

損益状況については、共済そのものの掛金と支払金の多寡で決まる面がほとんどであり、保険会社に比べて資産運用収支はあまり重要な要素ではないようだ。公表はされていない共済がほとんどだが、いわゆる3利源でいうところの危険差、費差が大部分を占めているように思われる。ただし、年金など貯蓄性の仕組を扱っている共済組合においては、今のような低金利下では、常に逆ざやのリスクを抱えているであろう。

事業費効率については、本当のところは、付加掛金がわからないと、なんともいえない。下の表では共通には、共済掛金収入に対する比率しか示せないが、これは貯蓄性の掛金の構成比次第で様子が大きく変わる。すなわち、損害共済の割合が高いところは高めにでる。逆に年金など貯蓄型の共済(特に一時払)が多いと低くでてくるので、これだけで、効率の良し悪しは言えない。

4――少額短期保険業編

2015年度末においては、少額短期保険会社合計で総資産は500~600億円といった水準のようである。資産構成はほとんどの会社が現金・預金の比率が高く、比較的安全確実とされる国債ですら、保有している会社はわずかである。固定資産についてはかなりもっているが業務用のようである。(投資用ではあるまい。その区別の開示はほとんどない。)従って、現在のところ、全体としては、それほど高度なリスク管理体制は必要としないようにみえる。

また収支は保険料収入、保険金支払、責任準備金の増減といった保険そのものに関わるものがほとんどである。会社が小規模なこともあって事業経費が負担になっているようで、最終的な利益はほとんどでていない。保険者の理念が実現し、相応の報酬があって、加入者の満足がいくのなら、事業体にそれ以上の利益も必要ないとは思うが、まだしばらく様子をみる必要がありそうだ。

業界総体としては、小さいながらも成長著しい状況にあるのだが、中には事業に行き詰まる会社もある。直近の例では、ペット保険を取り扱う、とある少額短期保険株式会社に対し、業務停止命令等7がなされるなどの事象があった。少額短期保険業者の監督は金融庁が行っており、更なる監督の厳格化をすべく、監督指針の改正案8がまもなく実施される。

内容は、財務の健全性や業務の適切性に懸念のある少額短期保険業者を早期に把握し、適切な対応を促すものでそのためのモニタリング体制等を整備するものである。

4 松岡 博司「コロナ禍でも成長を持続する少額短期保険業界」(保険・年金フォーカス ニッセイ基礎研究所 2022.2.8)https://www.nli-research.co.jp/files/topics/70186_ext_18_0.pdf?site=nli

5 金融庁ホームページ 少額短期保険業者

https://www.fsa.go.jp/menkyo/menkyoj/shougaku.html

6 「少額短期保険 ガイドブック」(一般社団法人 日本少額短期保険協会ホ-ムページ)

https://www.shougakutanki.jp/general/consumer/pdf/guidebook2022.pdf

7 関東財務局「ペッツベスト少額短期保険株式会社に対する行政処分について」

https://lfb.mof.go.jp/kantou/rizai/pagekthp027000007.html

8 金融庁保険会社向けの総合的な監督指針(別冊)(少額短期保険業者向けの監督指針)の一部改正(案)の公表について

https://www.fsa.go.jp/news/r4/hoken/20230131/20230131.html

5――おわりに

同じ保険会社でも少額短期保険業者については、おそらくリスク管理の高度化については、必要性が高くない面もあろうが、監督指針の改正をみると、まずはそもそもの業務体制をしっかりする(させる)ところから始めようという実態であろう。

共済については、先に述べたように、財務や数理的な仕組みは保険とほぼ変わるところがない面では、リスク管理も同様に高度化しなければならない、とまずは考えられる。しかし実態としては保険会社に比べると、大きなリスクがある共済や資産運用をしていないことから、保険会社並みのフル装備のリスク管理体制までは必要ないかもしれない。収益性のさらなる向上をめざしてリスクをとった資産運用を行うとか、自然災害への対応など、リスク管理の高度化が必要な分野は、それぞれの団体の特徴が反映されるものと考えられる。

また仮にそうするとすれば、必要な人員を配置する、あるいは一部業務を外部委託するなど、人員、費用などの面で大きな負荷がかかるであろう。それはやがては掛金の水準に反映されるかもしれない。共済は比較的単純な仕組みである分、掛金が低いという加入者からみた利点がある印象もあるが、そうした点に影響するかもしれない。今後の動向に注意していく必要があるだろう。

(2023年03月17日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/05 | 保険会社のAIに関するガバナンス(欧州)-EIOPAから各国監督当局への意見の公表 | 安井 義浩 | 保険・年金フォーカス |

| 2025/08/22 | 保険と年金基金における各種リスクと今後の状況(欧州 2025.7)-EIOPAが公表している報告書(2025年7月)の紹介 | 安井 義浩 | 保険・年金フォーカス |

| 2025/07/31 | 2024年度生命保険決算の概要-利差益増により基礎利益は増加、国内債券は含み損だがほぼ問題なし | 安井 義浩 | 基礎研レポート |

| 2025/07/04 | 金融安定性に関するレポート(欧州)-EIOPAの定期報告書の公表 | 安井 義浩 | 基礎研レター |

新着記事

-

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから -

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む -

2025年09月17日

「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 -

2025年09月17日

家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持 -

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【共済事業・少額短期保険の現状(2021年度まで)-収支・資産状況を中心として】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

共済事業・少額短期保険の現状(2021年度まで)-収支・資産状況を中心としてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.