- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理

社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理

総合政策研究部 研究員 河岸 秀叔

文字サイズ

- 小

- 中

- 大

社会保障審議会や財政制度審議会では、金融資産を応能負担に含めるべきか否かについて慎重論と積極論が入り混じっており、未だ結論は出ていない。例えば、社会保障審議会医療保険部会(2020年10月28日)18では、金融資産を含めた応能負担の必要性は認めつつも、「時期尚早」として金融資産の保有状況の医療費負担割合への反映をいったん見送った経緯がある。当時の課題のひとつとして、行政による国民の金融資産を把握が技術的に困難なことが挙げられた。また、同審議会(2022年12月1日)では、高齢者の受診控えや負担増加そのものに対する懸念も示されている。

その一方、財政制度審議会では長年、積極的な推進の動きがみられる。社会保障の持続可能性を重視し、徹底的な応能負担を進めるべきというスタンスを長年崩しておらず、2022年の提言19でも金融資産も含めた応能負担を主張している。このように、諮問機関間や、諮問機関内において金融資産に対する姿勢は異なっており、合意形成にはなお時間を要すように思える。

18 議事録. 第132回社会保障審議会医療保険部会 2020-10-28. https://www.mhlw.go.jp/stf/newpage_15494.html . (2023-01-23参照)

19 財政制度審議会. 歴史の転換点における財政運営 .財務省HP. 2022-05-25. https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20220525/zaiseia20220525.html .(2022-11-30参照)

5――金融資産の把握とマイナンバーの関係

もし金融資産を保険料算定のベースに含めることとなった場合、次に必要となるのはその捕捉となる。各諮問機関では、預貯金口座や証券口座などとマイナンバーを紐付けることで、行政が各人の保有金融資産額を把握する形が検討されている。

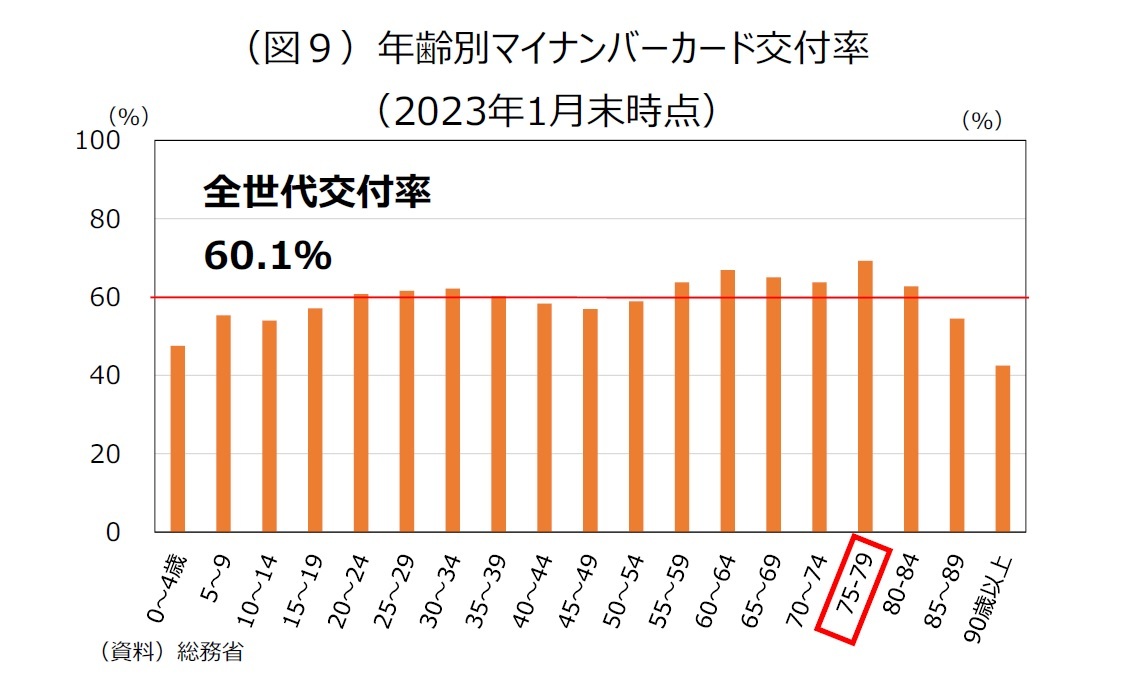

しかし、しばしば報道されるように、マイナンバー制度については普及率や用途などに賛否両論があり、現在でも国民的合意が形成されたとはいえない。一例として、マイナンバーカードの交付率を見ても、2023年1月末時点で、60.1%である(図9)。報道では、マイナンバーカードの申請数が運転免許証並みとなり、総務省の交付率年内目標を達成したとされている20が、そもそも政府は、2022年度末までに「ほぼ全ての国民へのマイナンバーカードが行き渡ること」を目標に掲げており、依然としてその実現にはまだ遠い。なお、マイナンバーカードを取得しない理由について、デジタル庁の調査(2022年)21によれば、「情報流出が怖いから」や「マイナンバーカードにメリットを感じないから」、「申請方法が面倒だから」などの理由が目立つ。

また、ニッセイ基礎研究所が2022年9月末に行ったインターネット調査(脚注18参照)でも、マイナンバーカードは高齢者ほど利用意識が高いことが示されている。「マイナンバーカードを用いた今後使いたいサービス」について、高齢者ほど「(使いたいサービスが)いずれもない」という割合が少なく、「身分証明書として提示」や「健康保険証として医療機関や薬局で提示」で用いたいという回答が多い。

先述の通り、後期高齢者医療制度はまさに負担の在り方が議論されているが、その利用者である75~79歳の高齢者にマイナンバーカードが最も行き渡っているという点は興味深い。

20 鈴木康朗. マイナカード申請、年内目標数を達成 8100万件超える 総務省公表 . 朝日新聞デジタル. 2022-12-28. https://digital.asahi.com/articles/DA3S15514328.html?iref=pc_ss_date_article (2023-01-13参照)

21 デジタル庁.資料3-1業種種別マイナンバーカード取得状況等調査(ネット調査). マイナンバーの普及と健康保険証利用に関する関係府省庁会議(第6回).2022-03-24 . https://www.digital.go.jp/councils/mynumber-insurance-card/4fcf576b-fc90-4dfb-b02d-88cc1e8a41ac/ .(2023-01-23参照)

22 村松容子.マイナンバーカード取得状況と使途・今後利用したいサービス. ニッセイ基礎研究所. 2022-11-26. https://www.nli-research.co.jp/report/detail/id=73007?site=nli . (2022-12-28参照)

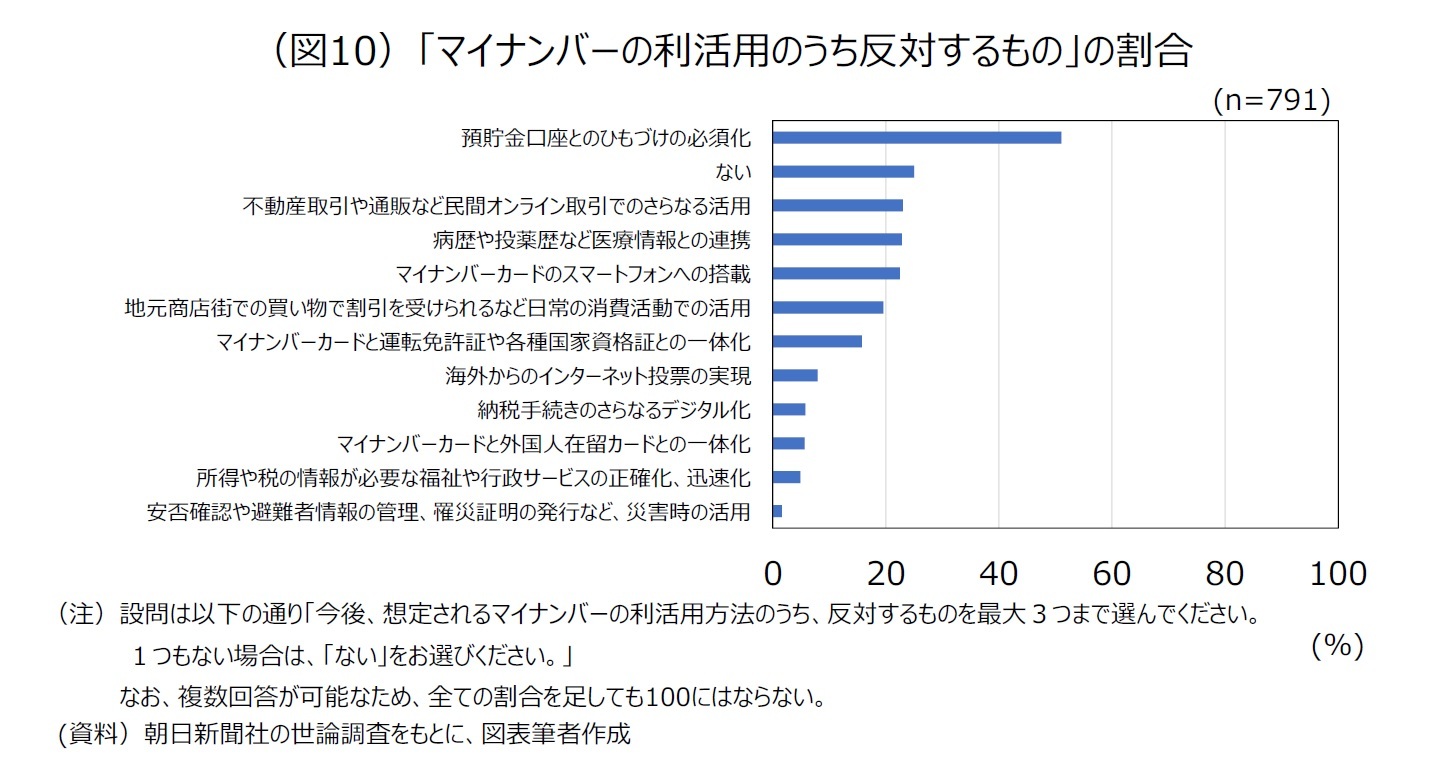

それでも、マイナンバーによる金融資産の把握はなお道のりが険しい。課題のひとつは、国民の根強い抵抗感である。預貯金口座とマイナンバーの紐づけは、国民への理解が浸透しているとは言えない。例えば、朝日新聞社が2022年1月に実施した世論調査23では、図10のように、マイナンバーの利活用方法のうち、反対するものを複数選択で尋ねており、約半数から「預貯金口座とのひもづけの必須化」への反対が示された。

さらに、技術的な課題も残る。仮にマイナンバーカードが国民のほぼ全てに普及したとしても、それが直ちに金融資産の把握には結びつかない。把握には、マイナンバーカードと預貯金口座の紐づけという手続きが必要となる。しかし、この進捗も芳しくない。紐付けには、「預貯金口座付番制度」という仕組みが設定されており、国民は自分自身のマイナンバーが記載された公的書類を持って、口座を持つ全ての金融機関へ届出を行う必要がある27。2018年の制度開始以降、制度の進捗率は公開されていないものの、「新経済・財政再生計画改革工程表(2021)」内には、「預金口座へのマイナンバー付番の状況を見つつ、引き続き検討」と記述されており、社会保障審議会(2022年12月1日)でも同様の見解が述べられている。必要となるほぼ全ての口座への紐付けには、なお時間を要すると思われる。 預貯金口座との紐づけには、根深い国民の抵抗感がある中でどのように全国民への紐づけを進めるか、という問題が残っていることが分かる。

23 マイナンバーやマイナカードどう思う?. 朝日新聞デジタル.フォーラム, https://www.asahi.com/opinion/forum/150/, (2022-12-27参照)

24 堀和彦、村尾哲. 政府、マイナンバー「全口座ひも付け」義務化検討 来年の法改正目指す. 毎日新聞社 2022-05-31 . https://mainichi.jp/articles/20200531/k00/00m/040/139000c . (2022-12-28参照)

25 「短期間で爆発的に話題が広がり、多くの人の耳目や注目を集め、巷を席巻すること、といった意味で用いられる言い回し」のこと。(実用日本語表現辞典)

26 当時の詳細は以下のサイトにログが残っている。箕輪健伸「マイナンバーカード、全預貯金口座と紐づけ義務化」…2年前の記事が突如バズったワケ. 2022-08-24 . https://sakisiru.jp/34839 . (2022-12-28参照)

27 一部のメガバンクやネット銀行などは、アプリなどでの通知が可能になっている。ただし、例えばSMBCやみずほ銀行、ゆうちょ銀行や多くの地方銀行では、窓口に足を運ぶ必要がある。また、現行制度では、複数の金融機関で預貯金口座を保有する場合、一括して届出をすることはできず、全ての金融機関で登録手続きを行う必要がある。(各社hpより筆者調べ 2023年1月23日時点)

2024年から預貯金口座付番制度の制度改正が実施される。マイナンバーを銀行に届け出る負担を減らし、登録のメリットが増えるよう制度を改める。具体的には、マイナポータルからの届出や、複数の金融機関への一括届出が可能になる。これにより、登録までの事務的なハードルは大きく下がるが、最初からひも付けに懐疑的な国民の背中を押すかは未知数だ。特に気になるのは、登録に対するメリットの薄さである。

24年の制度改正によって享受できる国民側のメリットは、以下の2つのケースが想定されている28。すなわち、(1)災害により通帳をなくした時(2)相続が発生し、相続人が被相続人の保有口座を把握していない時に、口座情報の取得手続きが簡単になる。利点がないわけではないが、「ほぼ全ての国民」へ紐づけが進むほどの便益とは言いづらい。預貯金口座付番制度と似ているとされる「公金受取口座の登録29」が、マイナポイント第2弾30を用いても約4000万件31(2023年2月12日時点)であることを踏まえても、現状のメリットが「ほぼ全ての国民」への紐付ける促進に繋がるかには、疑問符をつけざるを得ない。

このように、金融資産の把握による応能負担の実現には、なお時間を要すように思われる。マイナンバーと預貯金口座の紐づけが義務化されている証券口座のように、義務化などの強硬的手段の実施がない限り、短期間での実現は現実的ではない。本来的には社会保障効率化を行うためのマイナンバー制度が、その機能を発揮しきれていないのが現状だ。

28 預貯金者の意思に基づく個人番号の利用による預貯金口座の管理等に関する法律および、以下の記事を参考。

玄忠雄. マイナンバー、口座紐づけの誤解. 日経産業新聞. 2022-02-02. http://t21.nikkei.co.jp/g3/CMN0F11.do . (2023-01-19参照)

29 生活保護や、令和2年の新型コロナウイルスを受けた特別定額給付金(全世帯への10万円給付)といった行政から国民への給付について、事前に預貯金口座とマイナンバーを紐づけることで給付金申請手続きの簡略化することを主な目的とした制度。

30 経済の活性化やマイナンバーの取得率向上などを目的に、マイナンバーを用いた条件を達成することで最大2万円相当のポイントを還元する制度。公金受取口座の登録では、7500円相当のポイントが還元された。

31 デジタル庁 政策データダッシュボード

6――終わりに

また、仮に財源の問題に一旦の目途がついたとしても、少子高齢化は時代とともに加速する。今後、再び財源確保といった議論が出たとしても不思議ではないだろう。その時求められるのは、更なる応能負担の推進であり、EBPMの実行だ。収集・秘匿化された個人情報ビッグデータを基に、個人個人の負担能力にあった給付・負担引き上げを行うためには、マイナンバーカードの広範な普及が不可欠となる。

岸田総理は、2023年の年頭所感において、全世代型社会保障改革を「先送りできない課題」と位置付けており、また1月23日の施政方針演説では「六月の骨太方針までに、将来的なこども・子育て予算倍増に向けた大枠を提示します」と述べている32。また、マイナンバー制度は、岸田総理の掲げる「デジタル田園都市構想」の基盤でもある。眼前の財源確保や預貯金口座付番制度の推進はいずれも難題だが、先送りできない課題だ。本年が飛躍の年になるよう、期待したい。

32 第二百一回国会における岸田内閣総理大臣施政方針演説. 首相官邸. 2023-01-23. https://www.kantei.go.jp/jp/101_kishida/statement/2023/0123shiseihoshin.html . (2023-01-31参照)

【参考文献】

広井良典・山崎泰彦.「社会保障論」.ミネルヴァ書房.第1版.2001-04-30

梅屋真一郎.「預貯金へのマイナンバー付番Q&A」.ビジネス教育出版社.第1版.2017-11-1

加藤久和.「世代間格差:人口減少社会を問い直す」.筑摩書房.第1版.2011-11-7

森信茂樹.「デジタル経済と税」.日本経済新聞出版社.第1版.2019-04-16

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年03月08日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1835

- 【職歴】

2021年 日本生命保険相互会社入社

2022年 ニッセイ基礎研究所へ

河岸 秀叔のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/16 | なぜ博士課程への進学者が減少してきたのか-注目したい民間就職の動向- | 河岸 秀叔 | 研究員の眼 |

| 2025/03/31 | 転勤が人生設計に与える影響を考える | 河岸 秀叔 | 研究員の眼 |

| 2025/02/10 | 推し活時代の転売対策として、マイナンバーカードに集まる期待 | 河岸 秀叔 | 研究員の眼 |

| 2024/12/06 | 地方自治体が進めるマイナンバーカード活用の意義と留意点を考える | 河岸 秀叔 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.