- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理

社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理

総合政策研究部 研究員 河岸 秀叔

文字サイズ

- 小

- 中

- 大

1――はじめに

しかし、社会保障はともかく、全世代型とは何を指すのか、ピンとこない方もいるのではないだろうか。先に答えを述べるなら、給付は高齢者中心、負担は現役世代中心とも言われる社会保障制度の構造的問題を見直し、全世代が能力に応じた負担を行う「応能負担」に切り替えることが、全世代型社会保障改革の主たる目的の一つとなっている。

本レポートでは、まず、社会保障制度の現状を確認した上で、全世代型社会保障改革が目指す応能負担の意義について取り上げる。特に、応能負担のうち近年議論が活発化する、マイナンバーを用いた金融資産の把握について考察したい。

1 岸田総理大臣令和5年年頭所感. 首相官邸 . 2023-01-01 . https://www.kantei.go.jp/jp/101_kishida/statement/2023/0101nentou.html . (2023-01-06参照)

2――社会保障制度の現状

そもそも社会保障制度とは何だろうか。厚生労働白書2によると、社会保障制度とは「国民の生活の安定が損なわれた場合に、国民にすこやかで安心できる生活を保障することを目的として、公的責任で生活を支える給付を行うもの」を指す。社会保障制度は、社会保険や社会福祉、公的扶助、保険医療・公衆衛生の4分野で成り立ち、例えば年金や医療、介護、子ども子育て、生活保護など、幅広い分野を保障している。

社会保障制度のうち、公的年金制度や公的医療保険は、事実上3「賦課方式」という仕組みで成り立っている。賦課方式とは、「今年度の(社会)保険料で、今年度の給付を賄う4」という仕組みを指す。今、働いている人たちが引退した人たちを支えるイメージに近い。賦課方式下では、現役世代の人口が多く高齢者が少なければ、現役世代1人当たりの保険料は安くなり、逆もまた然りである。

2 “第1部 第3章 日本の社会保障の仕組み”. 厚生労働白書平成24年版. 厚生労働省, 2012, p29 , https://www.mhlw.go.jp/wp/hakusyo/kousei/12/dl/1-03.pdf (2022-11-30参照)

3 正確には「修正積立方式」という形である。

4 椋野美智子・田中耕太郎. はじめての社会保障 . 第14版.東京.有斐閣.2017(有斐閣アルマ)

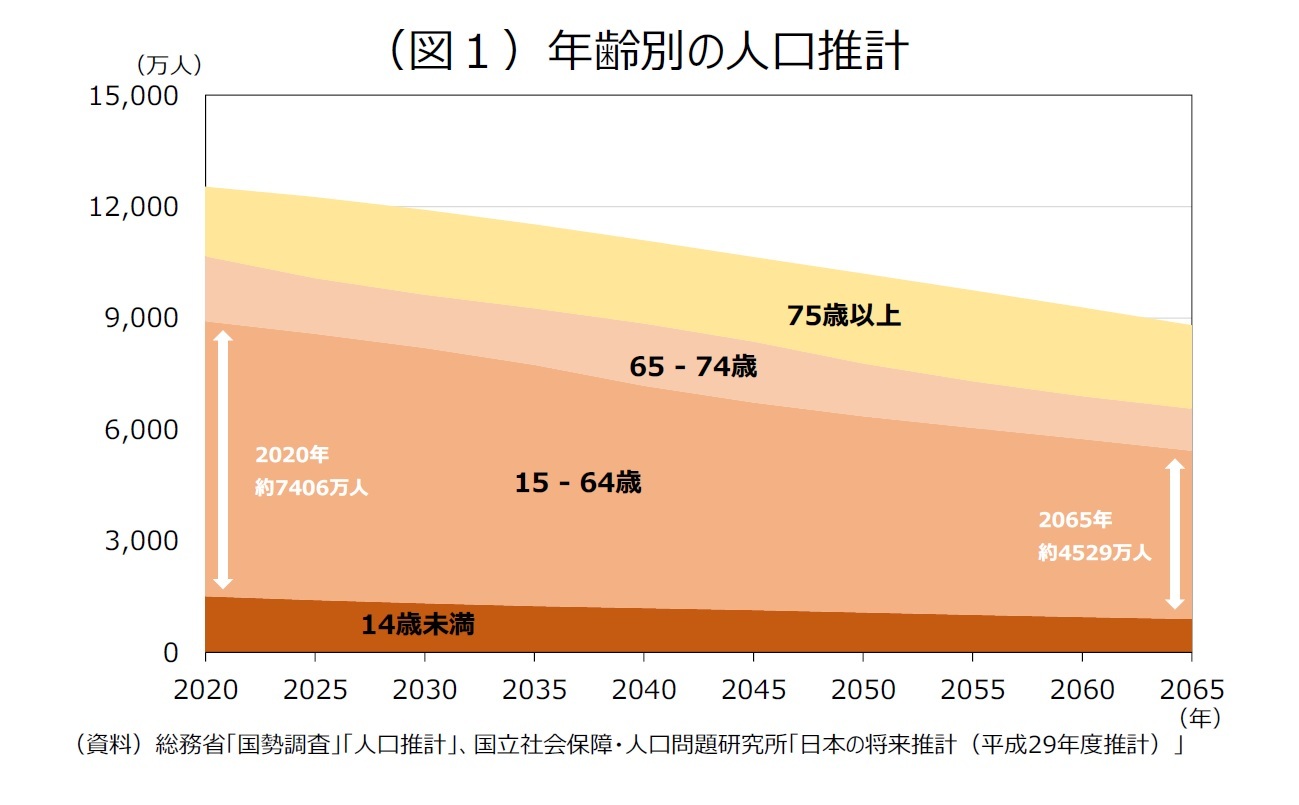

少子高齢化の進展に伴い、現役世代の人口が更に減少することが見込まれる。図1は、2020年から2065年までの人口推計である。これによれば、15歳から64歳までの生産年齢人口数(以降、「現役世代」と記載)は、2020年に約7406万人なのに対し、2065年には約4529万人まで落ち込む見込みだ。

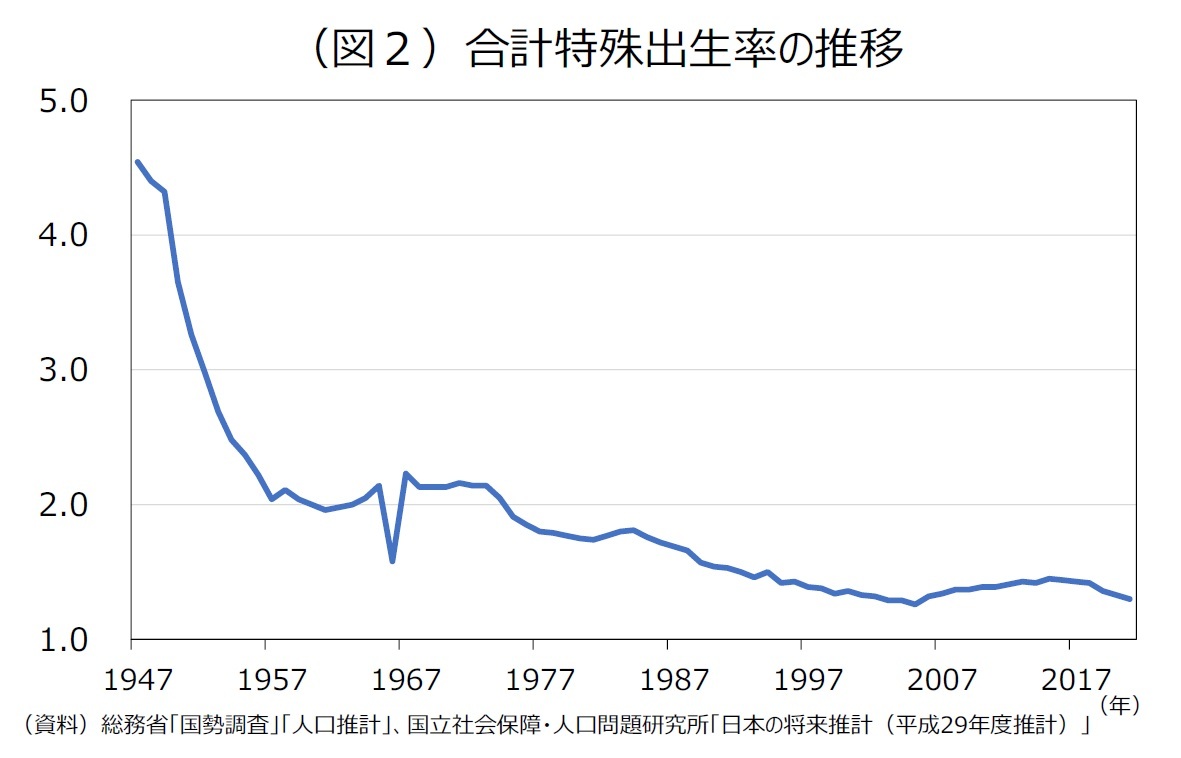

5 その年における15歳~49歳の女性の年齢別出生率を合計した数字で、一人の女性がその年齢別出生率で一生の間に産むとしたときの子供の数に相当する。 . 平成23年人口動態統計月報年計(概数)の概況 合計特殊出生率について. 厚生労働省. https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai11/sankou01.html (2023-02-01参照))

3――全世代型社会保障改革の意義

本改革の「全世代型」という言葉には、どのような意味があるのだろうか。全社保会議の清家篤座長によれば、「年齢にかかわらず能力に応じて負担をし、そして、必要に応じて給付を受ける6」ことを指すという。「高齢者であっても負担能力があれば負担をする。(中略)若い子育て世帯も必要であれば十分な子育て支援給付が受けられる」形の社会保障制度にアップデートすることに、全世代型という言葉の意義がある。

また、この言葉には徒な世代間対立を避けるという意味合いも強く反映されている。年齢や世代で負担を区切るアプローチはどの世代からも反発を招き、世代間対立を煽ってきた。全世代型という発想は、こうしたアプロ―チから脱し、年齢や世代を問わず応能負担と必要給付を整えることで、社会保障制度の持続性を確保するという点で画期的と言えよう。

6 全世代型社会保障構築会議. 第7回全世代型社会保障構築会議 議事録 . 内閣官房. 2022-10-14 . https://www.cas.go.jp/jp/seisaku/zensedai_hosyo/index.html .(2022-11-25参照),

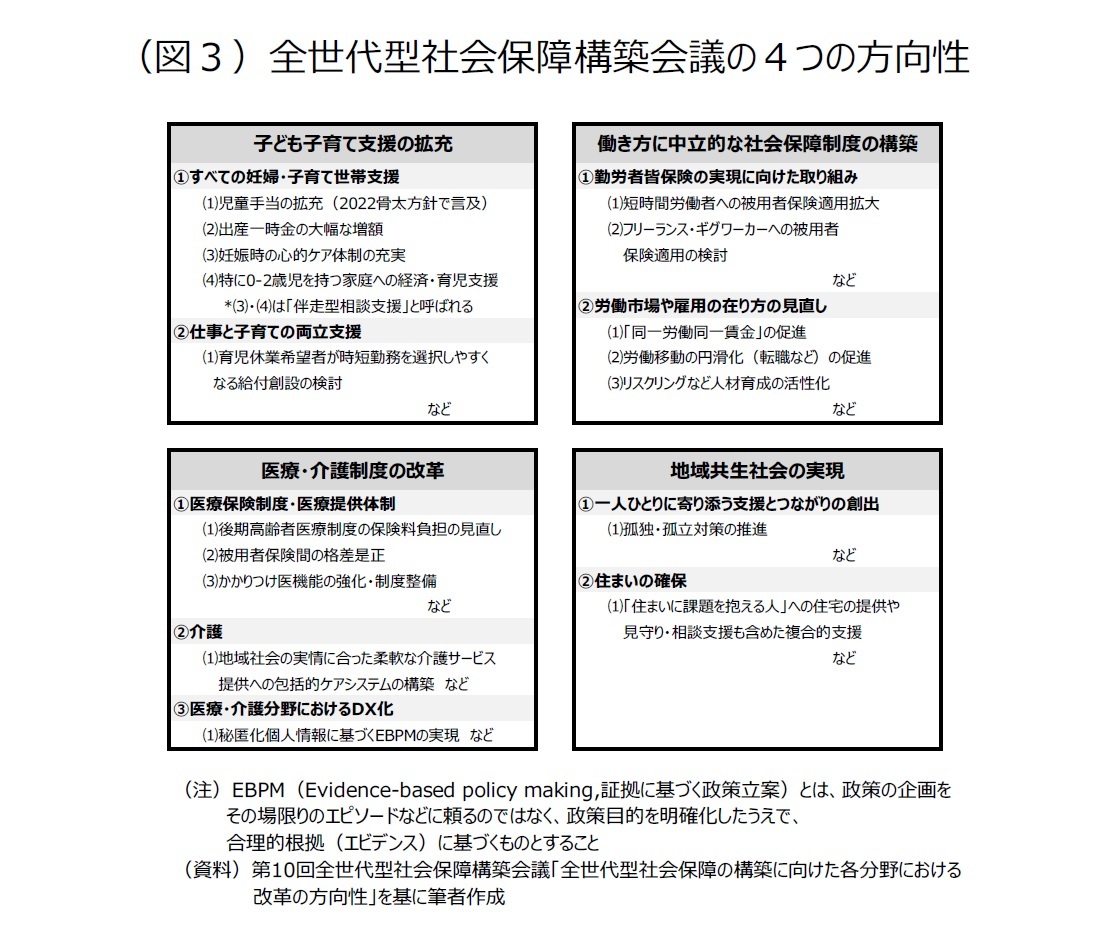

全社保会議では、社会保障を効率化するための必要改革として4つの方向性を示している(図3)。このうち、特に給付に関する記述が先行している。全世代型と銘打つように、支援対象は子育て世代から後期高齢者まで、世代を問わず幅広く必要支援を行う、という方向性が示されたパッケージのような印象を受ける。

他方、負担については一部の言及に留まっている。現時点では、4つ掲げられた方向性のうち、負担の見直しの方向性が固まりつつあるのは医療・介護の領域だけだ。その医療費負担については、(1)健康保険組合のうち、所得水準の高い加入者が多い組合に更なる保険料負担を求めること、(2)所得に応じた後期高齢者の保険料引き上げの2点が検討されている。(1)では比較的所得の高い大企業の従業員、(2)では、年金収入のみの場合、153万円を超える収入のある7後期高齢者などから、保険料負担が増える可能性がある8。少なくとも(1)(2)を見る限り、特定の世代に偏らない、負担能力ベースによる引き上げであることが示されている。

しかし、それ以外の領域については、恒久的な財源の確保や負担の在り方について未だ青写真を描けていない。例えば、岸田総理が予算倍増を掲げる児童手当や伴走型相談支援の実現には、各々、2兆円、年1千億円の財源が必要と言われる9が、その道筋は示されていない。

7 ただし、年金収入が153万円以下でも、一定の給与所得があるなどの場合、負担増の対象になる可能性がある。

8 75歳以上の医療保険、負担増を諮問…年金153万円超が対象の可能性. 読売新聞. 2022-10-28 . https://www.yomiuri.co.jp/politics/20221028-OYT1T50216/ . (2023-01-17参照)および、

社会保障審議会医療保険部会 . 2022-10-28 および 2022-11-17 . https://www.mhlw.go.jp/stf/newpage_28708.html のうち、両日の「議事録」および「資料等」を参照。(2023-01-17参照)

なお、(2)については、後期高齢者医療制度のうち、主に「所得割」の負担額増と、賦課上限額の引き上げが検討されている。

9 久永隆一「高3の教育費『年150万』に悲鳴 児童手当の拡充はいつ?」朝日新聞デジタル.2022-12-15. https://digital.asahi.com/articles/ASQDG7X3KQDGUTFL001.html?iref=pc_ss_date_article . (2023-02-13参照)

4――金融資産の把握による応能負担について考える

全社保会議においては、介護保険料の引き上げや消費税を念頭においた税負担による財源確保などを検討しているが、結論は出ていない。特に介護保険料の引き上げは、国民の反発を懸念し今夏で議論の持越しが決まった。

こうした中、財源として金融資産を含めることが政府で長年議論されてきた。社会保険料の算定ベースを、現行のように年間収入(フロー)だけでなく、保有する預貯金や有価証券といった金融資産(ストック)も含めて算出すれば、より実際の負担能力に近い応能負担が実現できるという考えがその背景にある。

金融資産に関する議論は、少なくとも20年近く行われてきた。筆者が確認できた限り最も古いものでは、2002年7月の厚生労働省「社会保障負担等の在り方に関する研究会」にて言及がある。また、足元でも、厚生労働省の社会保障審議会医療保険部会(2022年12月)10や財務省の財政制度審議会(2022年4月)11にて議論が行われている。とりわけ近年では、金融資産の把握が各種政府方針にも盛りこまれており、2015年に安倍政権(当時)によって発表された「骨太方針2015」や、岸田政権の「新経済・財政再生計画 改革工程表2021」でも記述が見られる。

10 第159回社会保障審議会医療保険部会議事録. 2022-12-01. https://www.mhlw.go.jp/stf/newpage_29864.html. (2023-01-23参照)

11 財政制度審議会財 政制度分科会 議事録及び提出資料1. 2022-04-13. https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/index.html (2023-01-23参照)

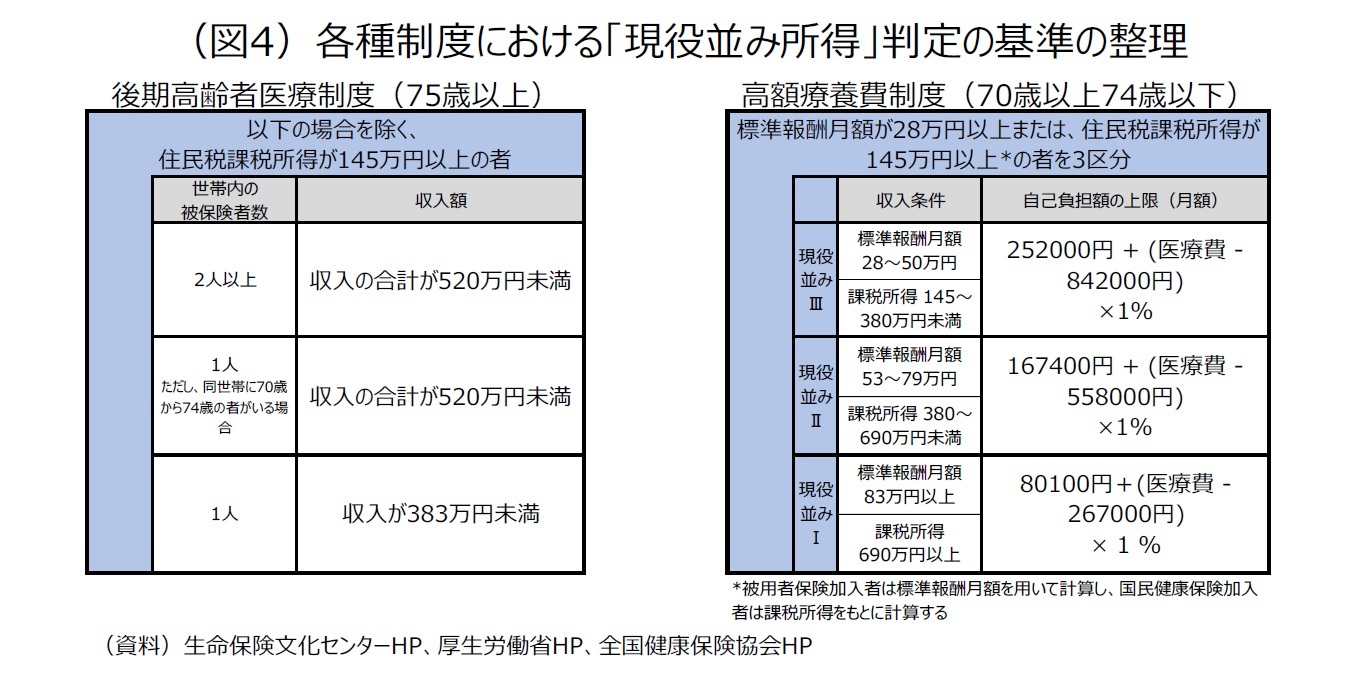

前述の社会保障審議会や財政制度審議会では、特に70歳以上の高齢者に対して、高齢者医療制度12の見直しを検討している。具体的には、後期高齢者医療制度や高額療養費制度の、「現役並み所得者」の判定方法見直し13が議論され、その中には金融資産等の保有状況を考慮に入れた負担の在り方も含まれる。

同様の制度における負担の見直しはこれまでも行われてきた。例えば、70歳以上の現役並み所得者(図4)の医療保険窓口負担率は、2006年の健康保険法改正によって2割負担から3割負担に引き上げられ、現在まで続いている。現役並み所得者以外の者の医療費窓口負担率についても、70歳から74歳の者は、2008年4月の後期高齢者医療制度の創設を契機に、1割負担または2割負担に引き上げられた14。75歳以上の者については長らく1割負担が続いてきたが、2022年10月より、現役並み所得者を除く「一定所得以上の者15」に対して新たに2割負担の枠が創設され、後期高齢者の20%(約370万人)が2割負担の対象となった16。

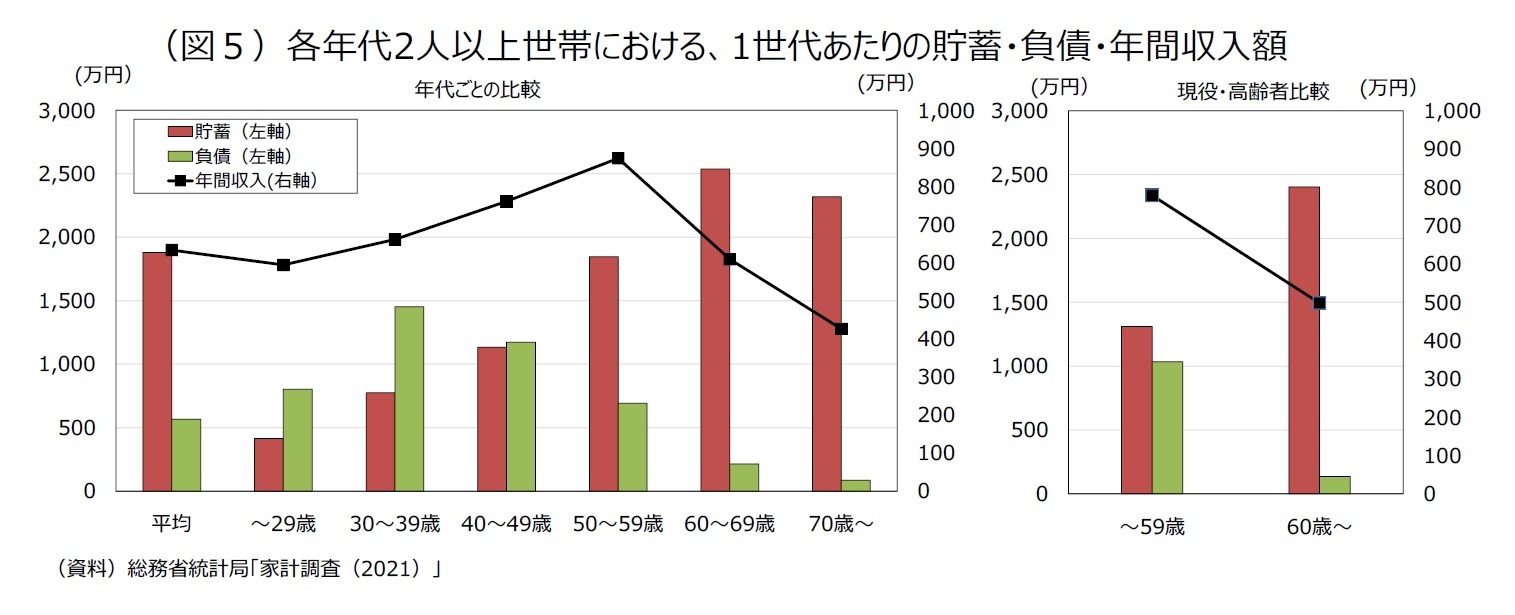

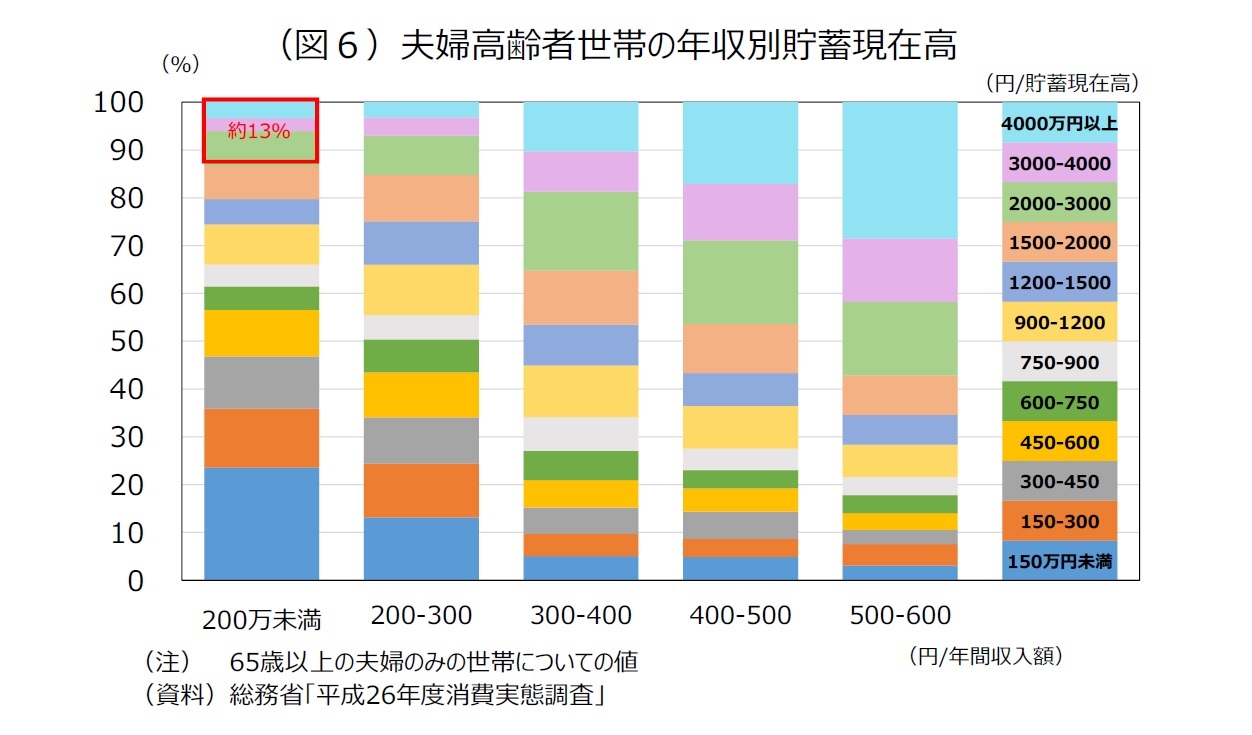

仮に、医療保険において金融資産等の保有状況を反映することになれば、現役並みと見做される高齢者の裾野が更に拡大することになる。特に、高齢者のうち年間収入が少なく金融資産の多い世帯に影響があるだろう。こうした世帯の一部では、例えば医療費窓口負担や、高額医療費制度の自己負担限度額が上がる可能性がある。

このように、年間収入では負担能力を把握しきれない反面、「資産を保有する=豊かである」とも言い切れない実態が分かる。ただ、いずれにしても、年間収入200万円未満の後期高齢者であれば、保有する金融資産が0円であっても2000万円以上であっても保険料の窓口負担割合に差がつかないという現行の高齢者医療制度は、今後も賛否を呼ぶことになろう。

12 65歳から74歳までの前期高齢者への医療費に関する財政調整や75歳以上の後期高齢者への保険料負担の軽減制度などの総称を指す。

13 70歳以上74歳以下に適用される高額療養費制度の負担率軽減や、75歳以上の後期高齢者に適用される窓口負担の軽減について、これら割引の対象外となる「現役並み所得者」の判定に、金融資産を加えることが議論されている。

14 基礎資料 .第124回社会保障審議会医療保険部会. 2019-1-31.https://www.mhlw.go.jp/content/12401000/000590695.pdf (2023-1-19参照)

15 以下2つの両方に該当する場合、2割負担となる。(1)世帯の被保険者内に、住民税課税所得28万円以上の者がいる (2)同世帯の被保険者の「年金収入」+「その他の合計所得」の合計額が、世帯員1人の場合200万、2人の場合320万円以上であること。

16 なお、現役並み所得者は、後期高齢者の約7%(約130万人)が該当し、3割負担の対象となっている。

17 当問題の発端となった、「高齢社会における資産形成・管理」(金融審議会・市場ワーキング・グループ報告書)では、夫65歳以上、妻60歳以上の夫婦のみの無職世帯について想定している。(図8と同じ世帯を対象としている)

(2023年03月08日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1835

- 【職歴】

2021年 日本生命保険相互会社入社

2022年 ニッセイ基礎研究所へ

河岸 秀叔のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/16 | なぜ博士課程への進学者が減少してきたのか-注目したい民間就職の動向- | 河岸 秀叔 | 研究員の眼 |

| 2025/03/31 | 転勤が人生設計に与える影響を考える | 河岸 秀叔 | 研究員の眼 |

| 2025/02/10 | 推し活時代の転売対策として、マイナンバーカードに集まる期待 | 河岸 秀叔 | 研究員の眼 |

| 2024/12/06 | 地方自治体が進めるマイナンバーカード活用の意義と留意点を考える | 河岸 秀叔 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

社会保障制度における応能負担と、金融資産把握について考える-その意義と課題の整理のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.