- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 当面の株価見通しと2023年の投資戦略-レバレッジ型ETFの正しい活用法

2023年02月14日

文字サイズ

- 小

- 中

- 大

1――不安定な相場が続く見通し

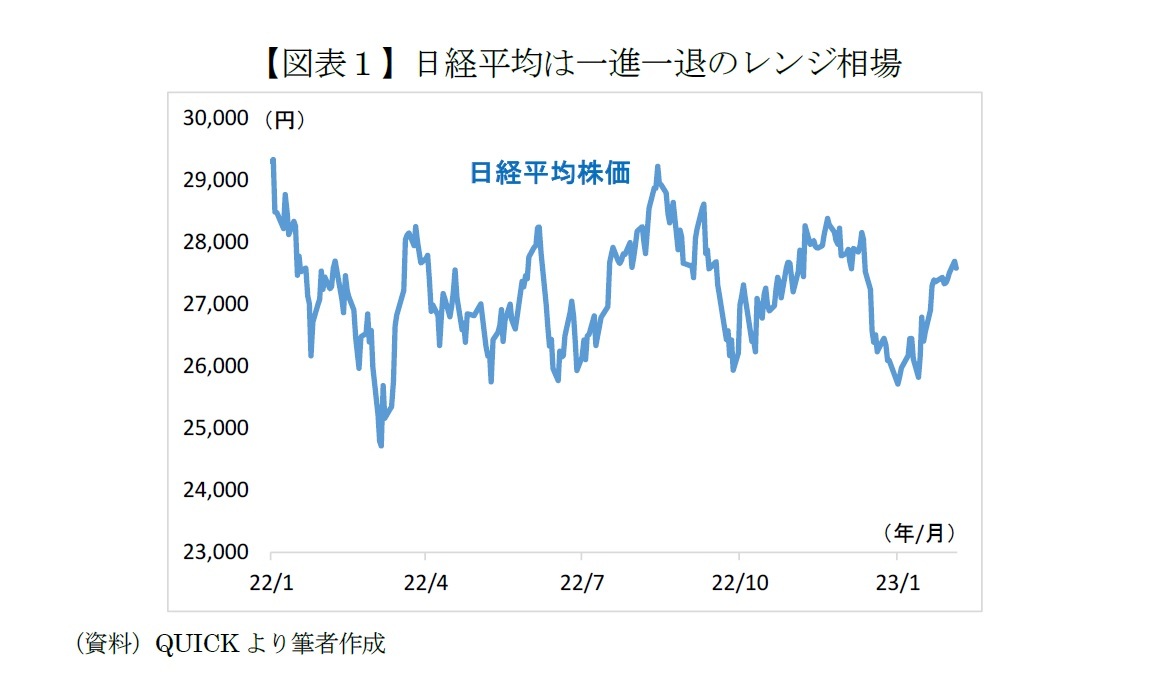

2022年の日本株市場は一進一退を繰り返し、日経平均は概ね2万5,000円~2万9,000円のレンジ相場となった(図表1)。主な背景は歴史的な高インフレや米FRB(連邦準備理事会)の利上げペースを巡って市場の見通しが揺れ動いたことに加えて、一時1ドル150円超に円安が進むなど為替相場が日本企業の業績に大きく影響したことだ。

22年10月以降の米国のインフレ率鈍化などを踏まえてFRBは利上げペースを緩めている。11月まで4会合連続で0.75%ずつ利上げを実施した後、12月は0.5%、2月は0.25%の利上げにとどめた。インフレ沈静化や利上げペース鈍化を受けて株式市場はやや楽観に傾いた。日経平均は23年の取引初日であった1月4日終値の2万5,717円を底に上昇し、1月24日には約1ヶ月ぶりに2万7,000円台を回復、その後も年初来の高値圏を維持している。

22年10月以降の米国のインフレ率鈍化などを踏まえてFRBは利上げペースを緩めている。11月まで4会合連続で0.75%ずつ利上げを実施した後、12月は0.5%、2月は0.25%の利上げにとどめた。インフレ沈静化や利上げペース鈍化を受けて株式市場はやや楽観に傾いた。日経平均は23年の取引初日であった1月4日終値の2万5,717円を底に上昇し、1月24日には約1ヶ月ぶりに2万7,000円台を回復、その後も年初来の高値圏を維持している。

米NYダウも3万4,000ドル台を回復するなど落ち着き取り戻しつつあるように見える。こうした状況が続けば目先は2万9,000円程度まで一旦上昇しても不思議ではない。だが、その後は再び不安定な市場環境が訪れることを想定しておく必要がありそうだ。世界的な景気減速の影響を株式市場があまり織り込んでいないと考えられるからだ。

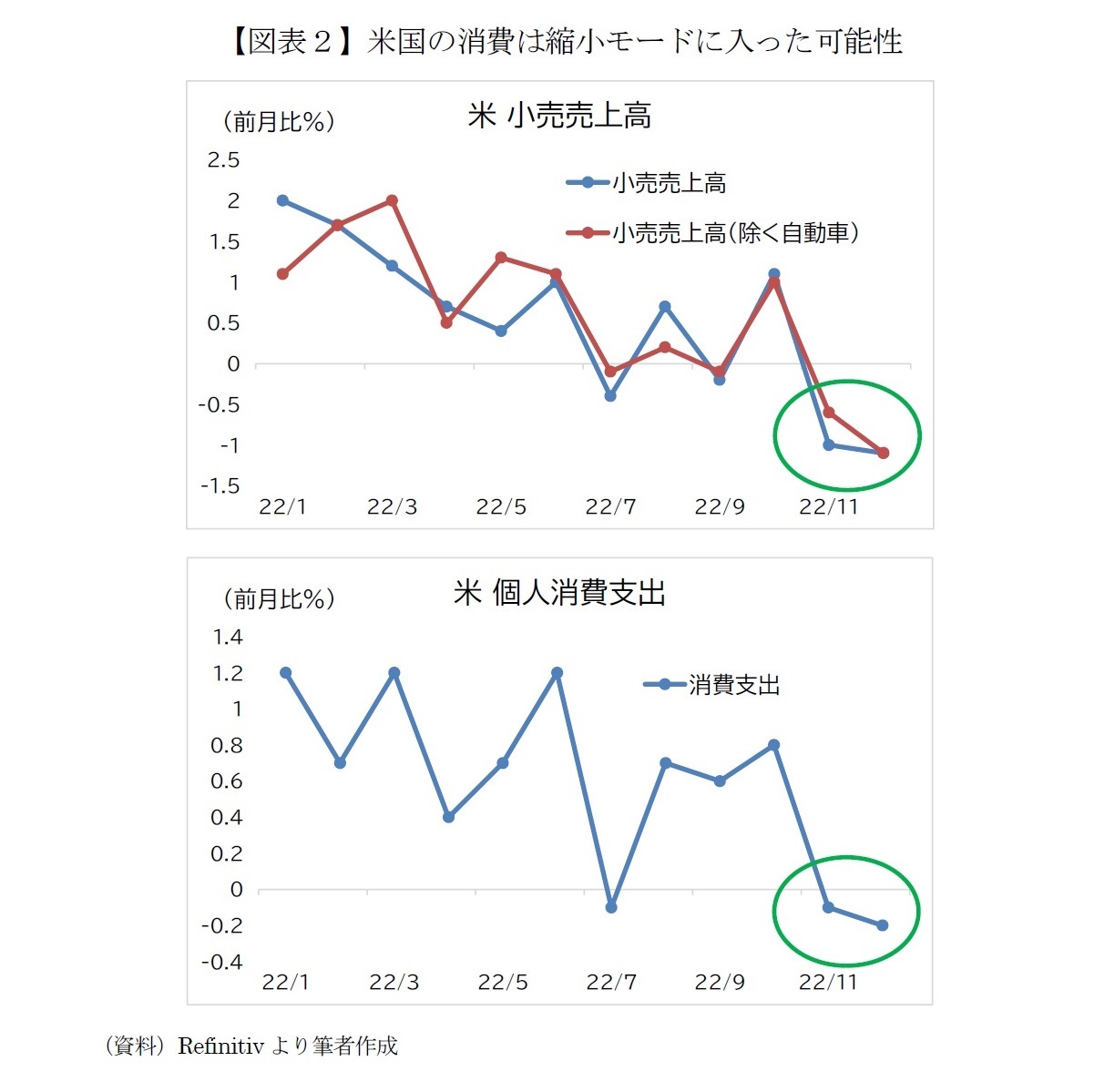

たとえば、日本株への影響が大きい米国経済を見ると、22年7月以降、前月比で一進一退だった小売売上高は11月・12月に2ヶ月連続でマイナスとなった。それも11月マイナス1.0%、12月マイナス1.1%とやや大きく減少した(図表2)。同様に個人の消費支出も2ヶ月連続で減少しており、長引くインフレや金利上昇の影響が出始めたようだ。米GDPの約6割を占める個人消費の減少が続けば、米国景気が想定以上に悪化する可能性が高まる。

米国景気の減速感が強まると米長期金利が低下し、為替市場で円高が進むと想定される。22年に米金利上昇が急激な円安をもたらしたのと正反対の動きだ。さらに、日銀の政策修正で円高進行が加速しかねない。4月に刷新される日銀の新体制次第ではあるが、日銀が再び金融緩和を強化(利下げ)する可能性よりは、緩和縮小方向に動く可能性のほうが大きいことは容易に想像できる。実際に日銀が政策を変更しなくても、市場参加者の思惑先行で為替相場が動くことはいくらでもある。

たとえば、日本株への影響が大きい米国経済を見ると、22年7月以降、前月比で一進一退だった小売売上高は11月・12月に2ヶ月連続でマイナスとなった。それも11月マイナス1.0%、12月マイナス1.1%とやや大きく減少した(図表2)。同様に個人の消費支出も2ヶ月連続で減少しており、長引くインフレや金利上昇の影響が出始めたようだ。米GDPの約6割を占める個人消費の減少が続けば、米国景気が想定以上に悪化する可能性が高まる。

米国景気の減速感が強まると米長期金利が低下し、為替市場で円高が進むと想定される。22年に米金利上昇が急激な円安をもたらしたのと正反対の動きだ。さらに、日銀の政策修正で円高進行が加速しかねない。4月に刷新される日銀の新体制次第ではあるが、日銀が再び金融緩和を強化(利下げ)する可能性よりは、緩和縮小方向に動く可能性のほうが大きいことは容易に想像できる。実際に日銀が政策を変更しなくても、市場参加者の思惑先行で為替相場が動くことはいくらでもある。

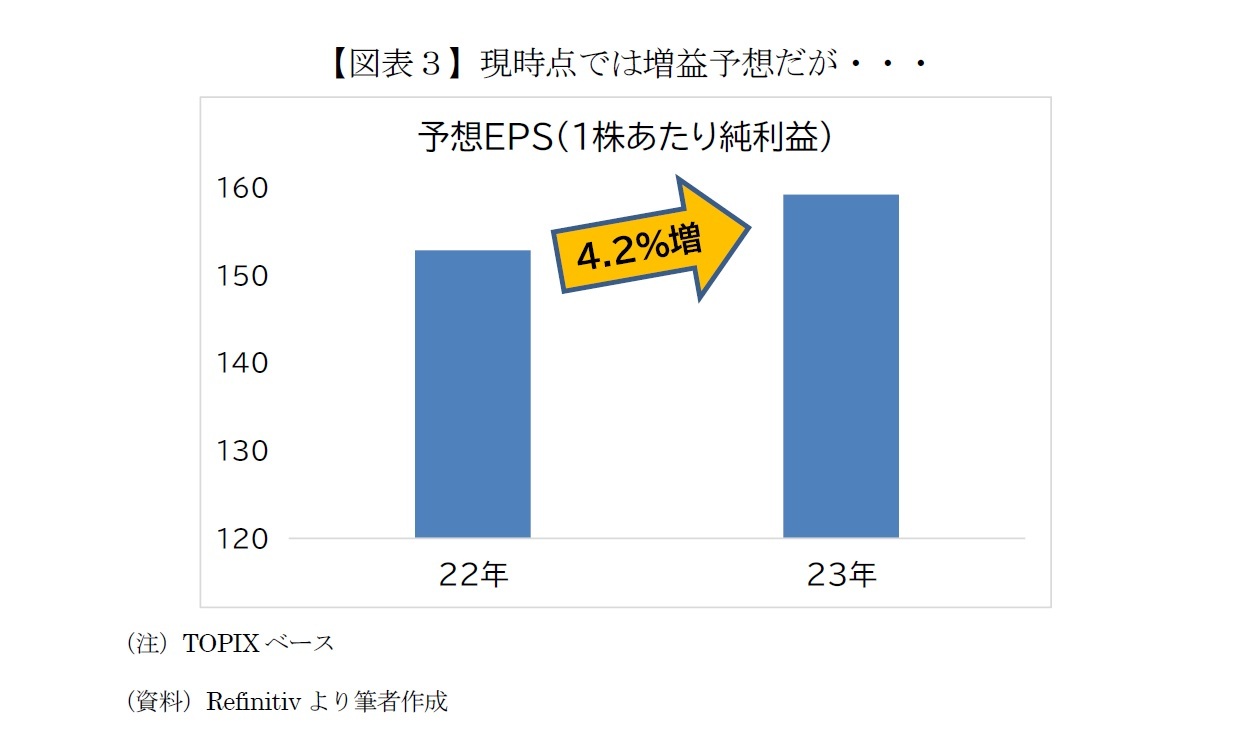

日本企業への影響は、米景気減速でモノやサービスの売れ行きが悪くなるうえ、円高は輸出企業の採算を悪化させる。つまり、日本株には景気減速と円高のダブルパンチとなりかねない。TOPIXベースの予想EPS(1株あたり純利益)は現時点で4.2%増加が見込まれているが(図表3)、今後、下方修正されて前年比横ばいか、場合によっては減益予想に転じる恐れもある。タイミング的には22年度の本決算と23年度見通しが企業側から発表された後の、6月~7月頃が想定されよう。年央にかけて日経平均が一時2万5,000円を下回るリスクを意識しておきたい。

ただ、米景気減速は悪いことばかりでもない。需要の減少はインフレを抑制する。原油や天然ガス、工業金属などの国際商品価格が22年夏頃をピークに低下傾向にあることもインフレ沈静化につながるはずだ。年末にかけて市場では早くもFRBの利下げ観測や景気回復期待が高まり、日経平均は2万7,000円~2万8,000円程度まで回復することが現時点では期待される。

以上を総合すると、23年の日経平均は2万5,000円程度から2万9,000程度の範囲で上昇・下落を繰り返すレンジ相場を想定している。まさに22年と似たような状況だ。

以上を総合すると、23年の日経平均は2万5,000円程度から2万9,000程度の範囲で上昇・下落を繰り返すレンジ相場を想定している。まさに22年と似たような状況だ。

2――2023年の投資戦略はアクティブ運用

前述の見通しに立つと、日本株インデックスファンド(日経平均やTOPIX)の持ち切り投資で23年に利益を確保するのは難しい。なにせレンジ相場で23年末の株価水準は現在と同じくらいを想定しているのだから価格は上がらないことになる。

となると、23年中に日本株投資で利益を確保するにはアクティブ運用が必要だ。日経平均などのインデックスよりも高いリターンを確保しそうなアクティブファンドへの投資のほか、タイミング戦略が挙げられる。タイミング戦略の代表例がレバレッジ型ETFを活用した短期投資だ。

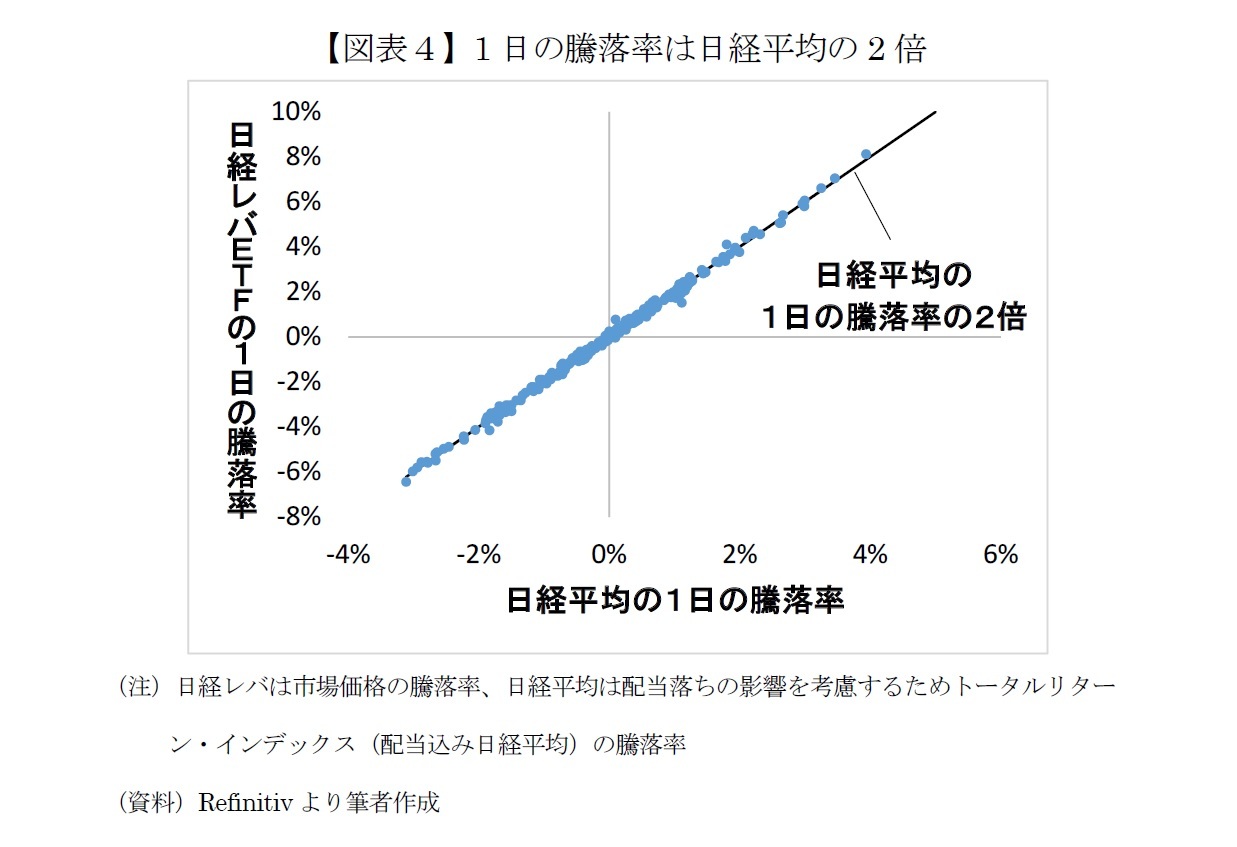

代表的なレバレッジ型ETFとしては日経平均レバレッジ・インデックス連動型上場投信(日経レバ)が挙げられる。「日経平均の2倍の値動き」という分かりやすさと値動きの良さが受け、アベノミクス以降、売買代金が大きく増えた

日経レバの基本的な仕組みは極めてシンプルで、運用会社は日々の取引終了時点で投信残高(純資産額)の2倍に相当する日経平均先物の買いポジションを保有する。例えば純資産が100億円なら想定元本が約200億円となるように先物の保有枚数を調整する。こうして翌営業日の値動きが日経平均の約2倍となるようにしているわけだ。

実際、横軸に日経平均、縦軸に日経レバの日々の騰落率をプロットしてみると、見事といえるほどy=2xの直線に乗っており、日経平均が大きく値上がり/値下がりした日もあまり動かなかった日も日経レバは約2倍の値動きであったことがわかる(図表4)。

となると、23年中に日本株投資で利益を確保するにはアクティブ運用が必要だ。日経平均などのインデックスよりも高いリターンを確保しそうなアクティブファンドへの投資のほか、タイミング戦略が挙げられる。タイミング戦略の代表例がレバレッジ型ETFを活用した短期投資だ。

代表的なレバレッジ型ETFとしては日経平均レバレッジ・インデックス連動型上場投信(日経レバ)が挙げられる。「日経平均の2倍の値動き」という分かりやすさと値動きの良さが受け、アベノミクス以降、売買代金が大きく増えた

日経レバの基本的な仕組みは極めてシンプルで、運用会社は日々の取引終了時点で投信残高(純資産額)の2倍に相当する日経平均先物の買いポジションを保有する。例えば純資産が100億円なら想定元本が約200億円となるように先物の保有枚数を調整する。こうして翌営業日の値動きが日経平均の約2倍となるようにしているわけだ。

実際、横軸に日経平均、縦軸に日経レバの日々の騰落率をプロットしてみると、見事といえるほどy=2xの直線に乗っており、日経平均が大きく値上がり/値下がりした日もあまり動かなかった日も日経レバは約2倍の値動きであったことがわかる(図表4)。

3――ヤケドに注意!レバレッジ型ETFの正しい活用法

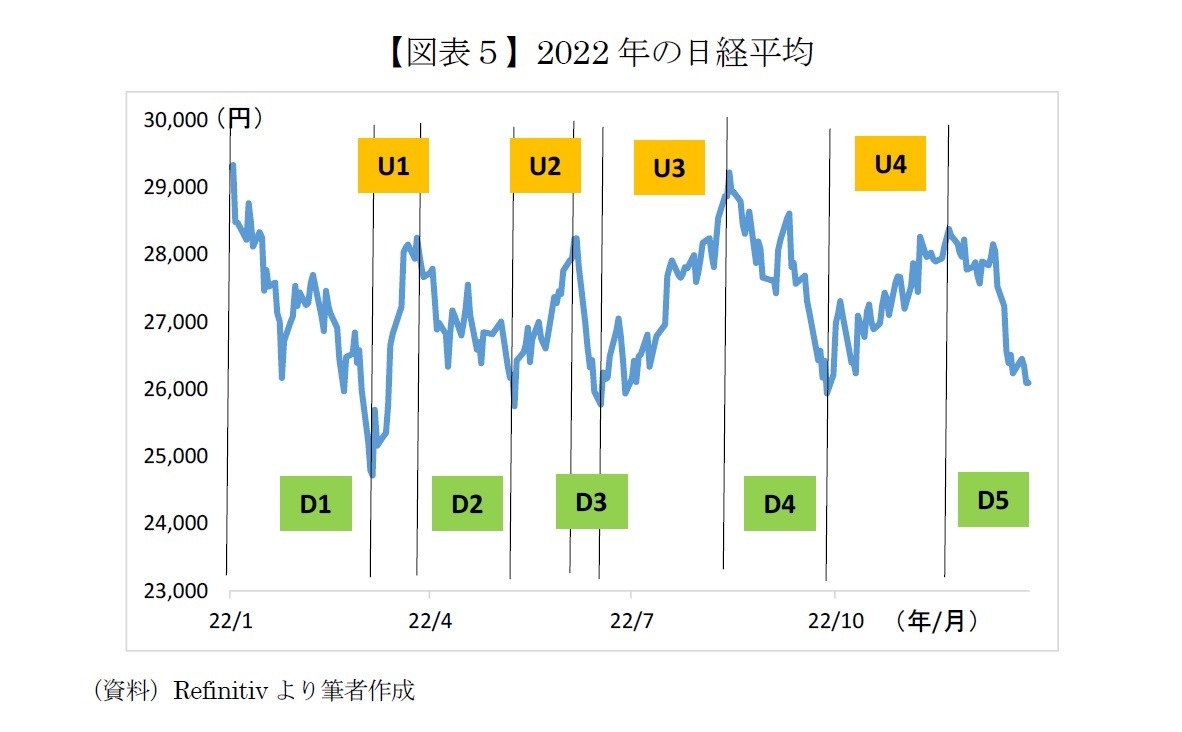

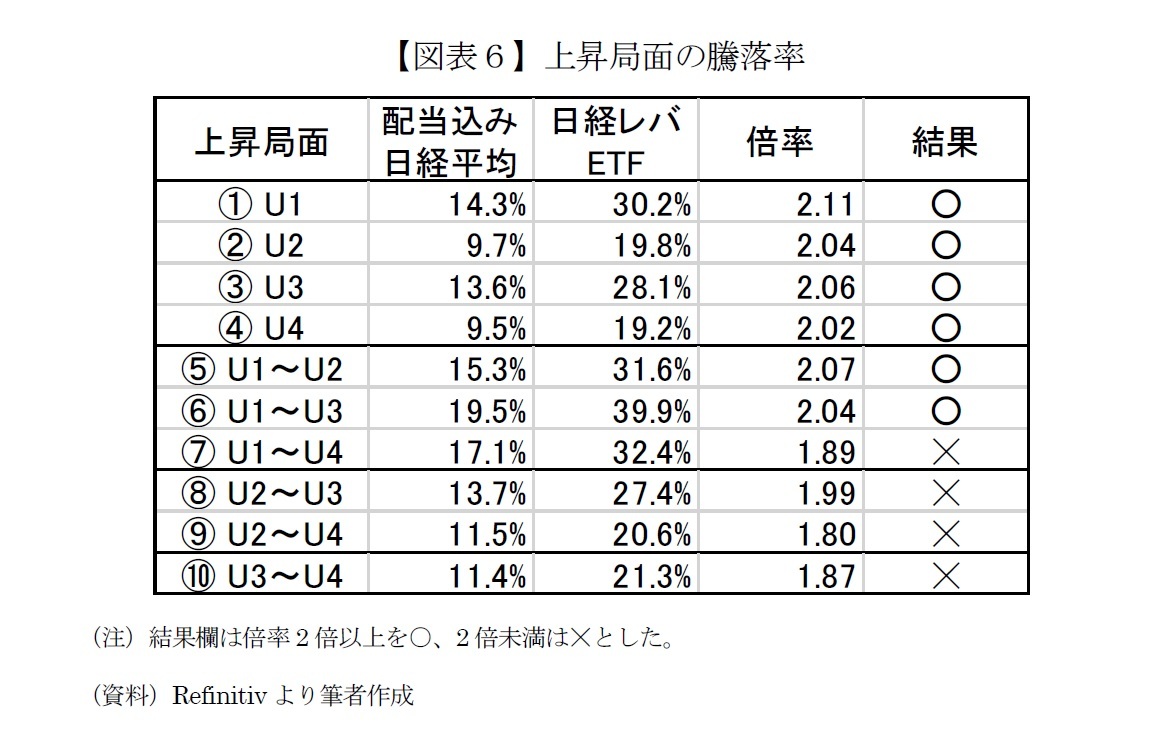

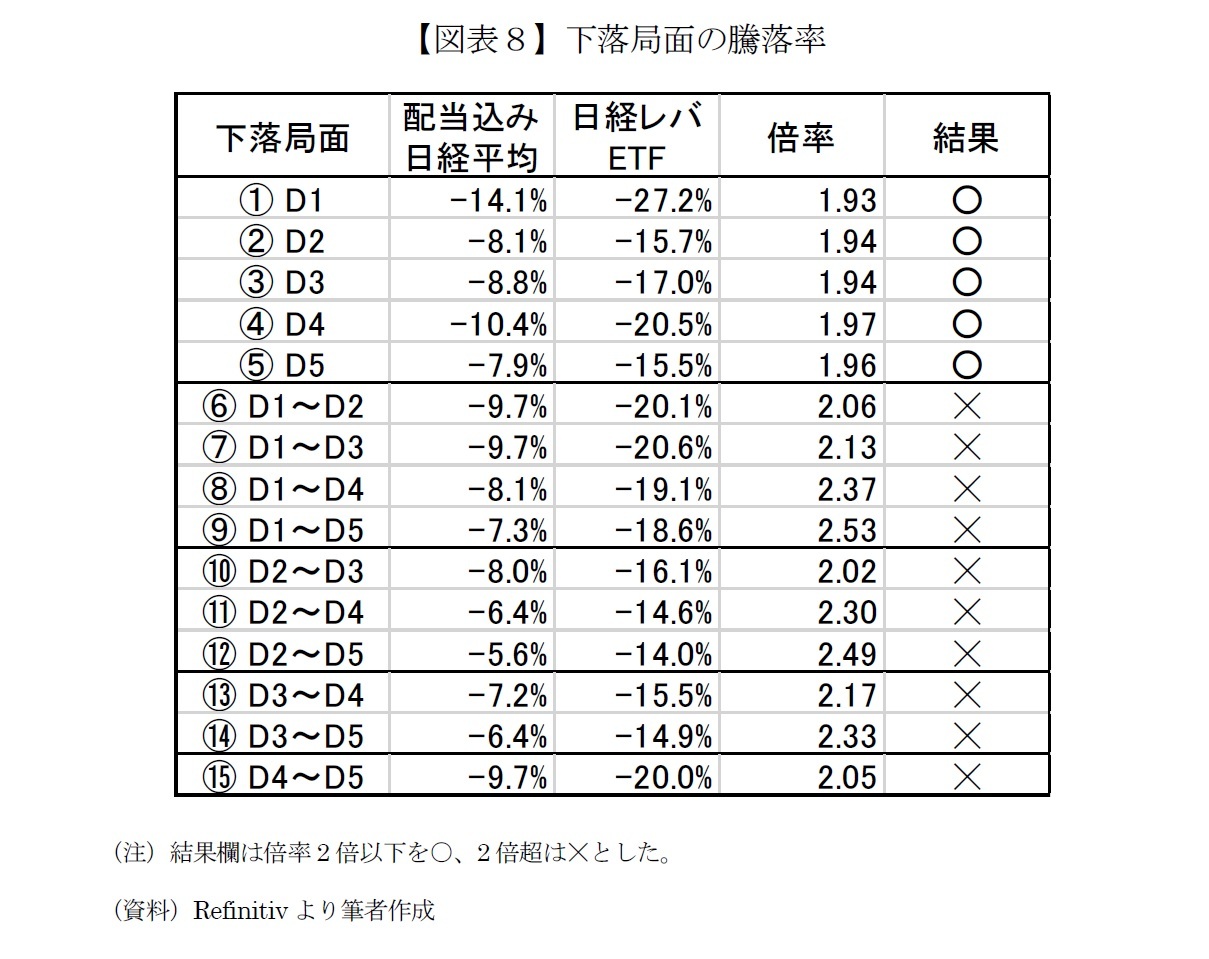

日経レバの1日の騰落率は日経平均のほぼ2倍だが、2営業日以上保有した場合の騰落率は2倍になるとは限らない。2022年の日経平均の上昇局面(U1~U4)と下落局面(D1~D5)にもとづき(図表5)、局面別の騰落率を図表6~9にまとめた。なお日経平均の騰落率は日経平均連動型インデックスファンドに投資した場合を想定して配当込み騰落率としている。

はじめに上昇局面の騰落率(図表6)を見ると、①~④の単一の上昇局面ではいずれも上昇率が日経平均上昇率の2倍より大きく、レバレッジ型ETFの利点が活かされたといえる。しかし、⑤~⑩のように下落局面を挟む上昇局面では騰落率が2倍より小さいケースが目立つ。

たとえば⑤~⑦はいずれもU1の起点で日経レバETFを買ったが、⑤→⑥→⑦の順に倍率が下がっている。⑧と⑨も同様だ。つまり最終的に株価が上昇して利益が出ても、レバETFの保有期間が長く途中に下落局面が多いほど倍率が低くなる傾向がある。

たとえば⑤~⑦はいずれもU1の起点で日経レバETFを買ったが、⑤→⑥→⑦の順に倍率が下がっている。⑧と⑨も同様だ。つまり最終的に株価が上昇して利益が出ても、レバETFの保有期間が長く途中に下落局面が多いほど倍率が低くなる傾向がある。

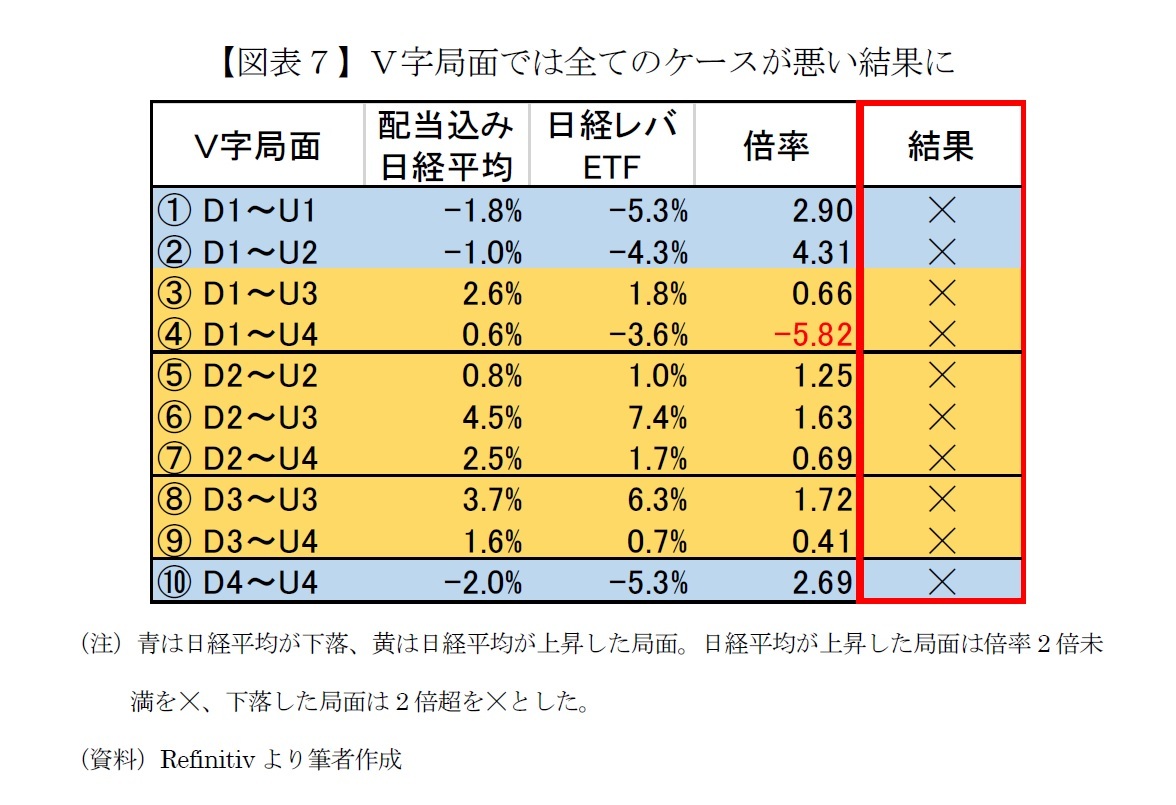

うまいこと上昇局面で投資できればよいが、タイミング戦略でありがちなのは「買った直後に株価が下落してしまい戻るのを待つ」というものだ。株価の推移は下落→上昇なので「V字局面」と呼ぶことにしよう。

日経平均が上昇した局面は日経レバETFの騰落率が日経平均の2倍未満の場合を☓、日経平均が下落した局面は2倍超を☓としたところ、全てのケースで「☓」となった。また、①よりも②の方が結果が悪く、③よりも④の結果が悪い。⑤⑥と⑦、⑧と⑨も同様だ。

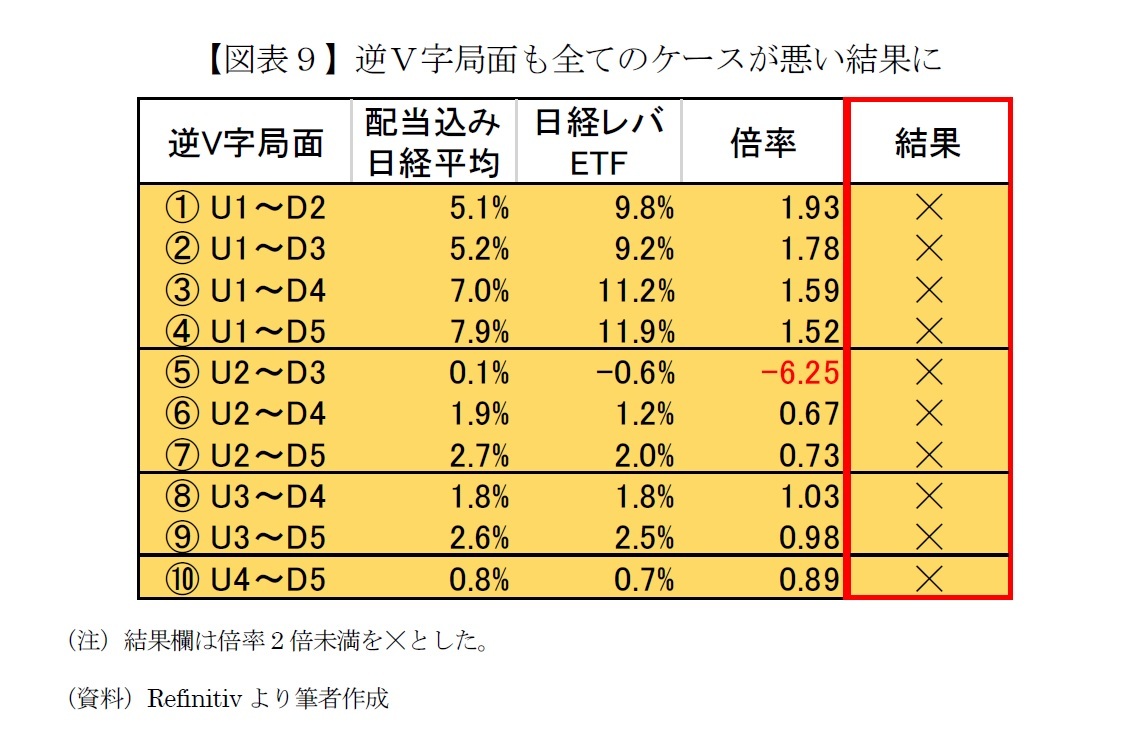

さらに図表9に示した「逆V字局面」では、①~⑩全てのケースで日経平均は上昇したものの日経レバETFの騰落率は2倍未満で、①~④、⑧~⑨の順に倍率が低下している。以上の事実から、やはり日経レバETFの保有期間が長いほど悪い結果になりやすいといえる。

日経平均が上昇した局面は日経レバETFの騰落率が日経平均の2倍未満の場合を☓、日経平均が下落した局面は2倍超を☓としたところ、全てのケースで「☓」となった。また、①よりも②の方が結果が悪く、③よりも④の結果が悪い。⑤⑥と⑦、⑧と⑨も同様だ。

さらに図表9に示した「逆V字局面」では、①~⑩全てのケースで日経平均は上昇したものの日経レバETFの騰落率は2倍未満で、①~④、⑧~⑨の順に倍率が低下している。以上の事実から、やはり日経レバETFの保有期間が長いほど悪い結果になりやすいといえる。

(2023年02月14日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【当面の株価見通しと2023年の投資戦略-レバレッジ型ETFの正しい活用法】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

当面の株価見通しと2023年の投資戦略-レバレッジ型ETFの正しい活用法のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.