- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- アクティブ型の国内株式ファンド復権に必要な2つのこと

2023年01月23日

文字サイズ

- 小

- 中

- 大

1――外国株式ファンドの販売は好調だが

2022年は、ETFを除く国内籍追加型株式投信(以降、ファンドと表記)に8.4兆円の資金流入があった。2021年の9.6兆円を下回ったが、難しい投資環境だったわりにはよく売れたといえるだろう。ただ、販売を牽引したのは2022年も国内株式ファンドではなく外国株式ファンドであった。

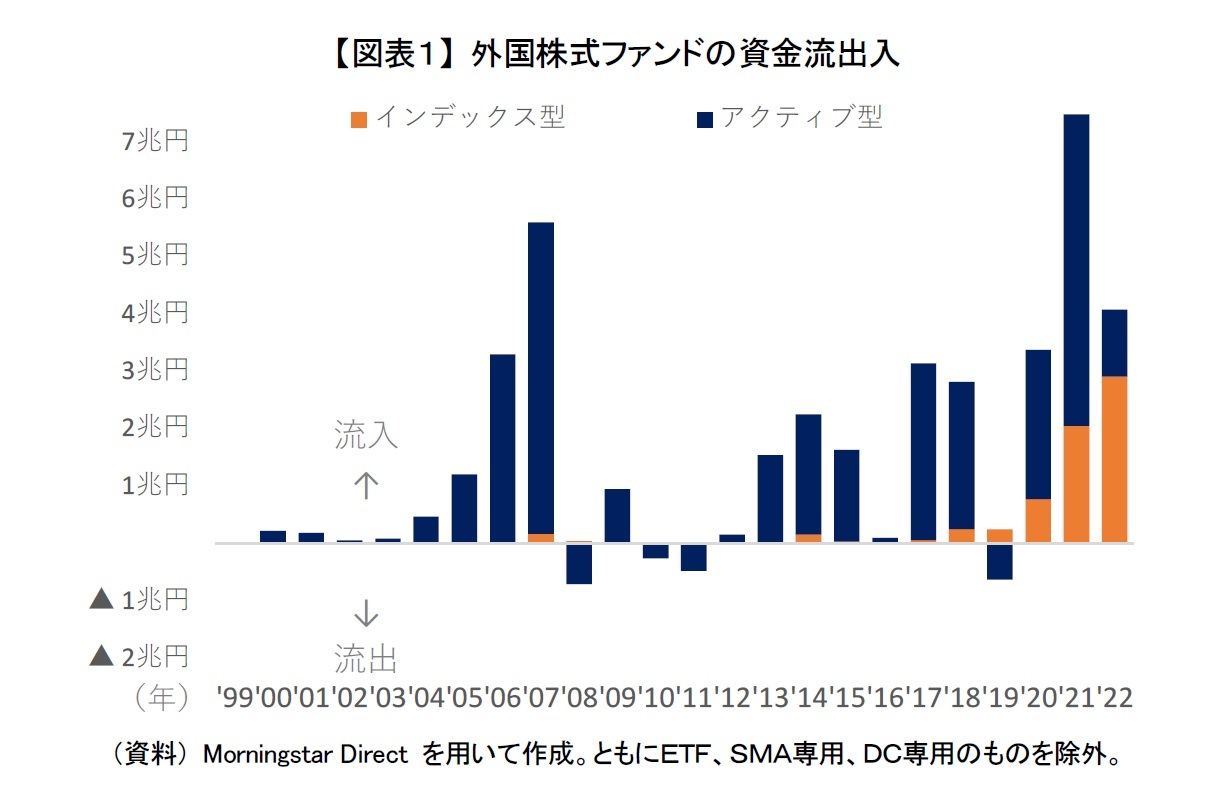

一般販売されているファンドの資金動向をみると、2022年は外国株式ファンドに4.1兆円の資金流入があった【図表1】。2021年、2006年に次ぐ規模であり、大規模な資金流入があったといえるが、過去最大であった2021年の7.5兆円からはかなり鈍化した。これはアクティブ型の外国株式ファンドへの資金流入が、2022年は1.2兆円と2021年の年間5.4兆年から急減したためである。アクティブ型の外国株式ファンドの販売は2020年後半から好調だったが、2022年に入って投資環境が急変したこともあり、まだ売れてはいるものの勢いがなくなった。

その一方で、一般販売されている外国株式ファンドでもインデックス型には2022年に2.9兆円と2021年の2.1兆円を上回る資金流入があり、3年連続で過去最大を更新した。さすがに2022年は資金流入が2020年、2021年のように前年から倍増とはいかず、22年に入って資金流入の増加はやや一服した様子である。それでも外国株インデックスファンドには、積立投資などの定期的な買付によって毎月1,700億円以上の安定した資金流入があり、投信販売を牽引した。なお、流入額2.9兆円の6割にあたる1.8兆円はS&P500種株価指数などに連動する米国株式ファンドへの資金流入であり、米国株式のものが特に人気であった。

一般販売されているファンドの資金動向をみると、2022年は外国株式ファンドに4.1兆円の資金流入があった【図表1】。2021年、2006年に次ぐ規模であり、大規模な資金流入があったといえるが、過去最大であった2021年の7.5兆円からはかなり鈍化した。これはアクティブ型の外国株式ファンドへの資金流入が、2022年は1.2兆円と2021年の年間5.4兆年から急減したためである。アクティブ型の外国株式ファンドの販売は2020年後半から好調だったが、2022年に入って投資環境が急変したこともあり、まだ売れてはいるものの勢いがなくなった。

その一方で、一般販売されている外国株式ファンドでもインデックス型には2022年に2.9兆円と2021年の2.1兆円を上回る資金流入があり、3年連続で過去最大を更新した。さすがに2022年は資金流入が2020年、2021年のように前年から倍増とはいかず、22年に入って資金流入の増加はやや一服した様子である。それでも外国株インデックスファンドには、積立投資などの定期的な買付によって毎月1,700億円以上の安定した資金流入があり、投信販売を牽引した。なお、流入額2.9兆円の6割にあたる1.8兆円はS&P500種株価指数などに連動する米国株式ファンドへの資金流入であり、米国株式のものが特に人気であった。

2――国内株式ファンドの販売は低調

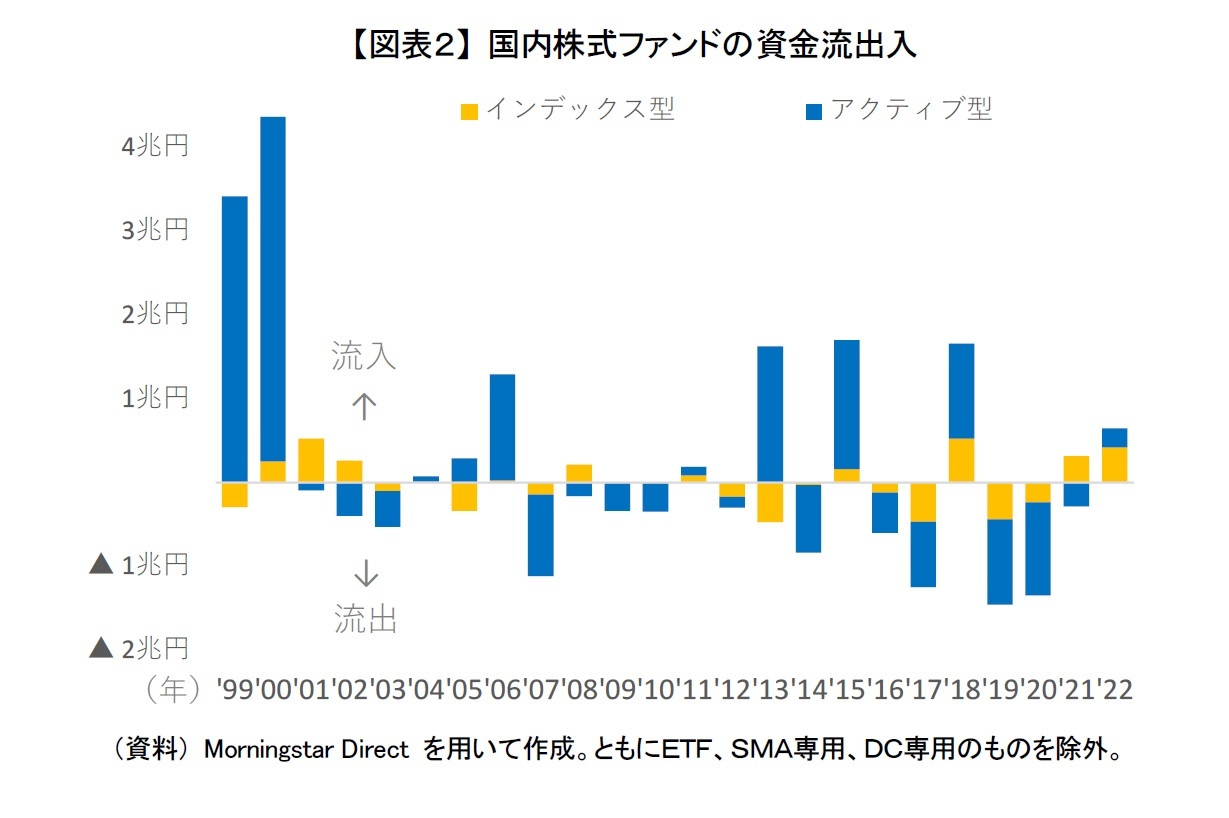

一般販売されている国内株式ファンドも2022年は流入超過となったが、流入額は6,000億円と外国株ファンドと比べると少額であった【図表2】。国内株式ファンドをタイプ別にみると、アクティブ型は2019年から続いて資金流出こそ2022年に止まったが、2,000億円の資金流入しかなかった。また、インデックス型には4,000億円の資金流入があったが、日々の株価の変動に伴って資金流出入を繰り返していた。

足元に限らず、国内株式ファンドの資金動向を振り返ってみると、アクティブ型は販売が好調だった時期が過去に何度かあったことが分かる。投信の銀行窓販解禁直後の1999年、2000年は3兆円を超える大規模な資金流入があり非常に販売が好調であったが、2001年以降は一転してしばらく販売が低調になった。その後、2006年、2013年、2015年、2018年にも1兆円を超える資金流入があったが、どれも一過性であった。どの年も翌年には資金流出に転じており、短期間で売却する人も多かったことがうかがえる。ちなみに2006年は好配当株式ファンド、2013年は通貨選択型が組み込まれたファンド、2015年はコーポレートガバナンス・コードを意識したファンド、2018年には「ひふみプラス」や中小型株式ファンドが人気を集めた。

足元に限らず、国内株式ファンドの資金動向を振り返ってみると、アクティブ型は販売が好調だった時期が過去に何度かあったことが分かる。投信の銀行窓販解禁直後の1999年、2000年は3兆円を超える大規模な資金流入があり非常に販売が好調であったが、2001年以降は一転してしばらく販売が低調になった。その後、2006年、2013年、2015年、2018年にも1兆円を超える資金流入があったが、どれも一過性であった。どの年も翌年には資金流出に転じており、短期間で売却する人も多かったことがうかがえる。ちなみに2006年は好配当株式ファンド、2013年は通貨選択型が組み込まれたファンド、2015年はコーポレートガバナンス・コードを意識したファンド、2018年には「ひふみプラス」や中小型株式ファンドが人気を集めた。

3――20年以上、伸び悩む残高

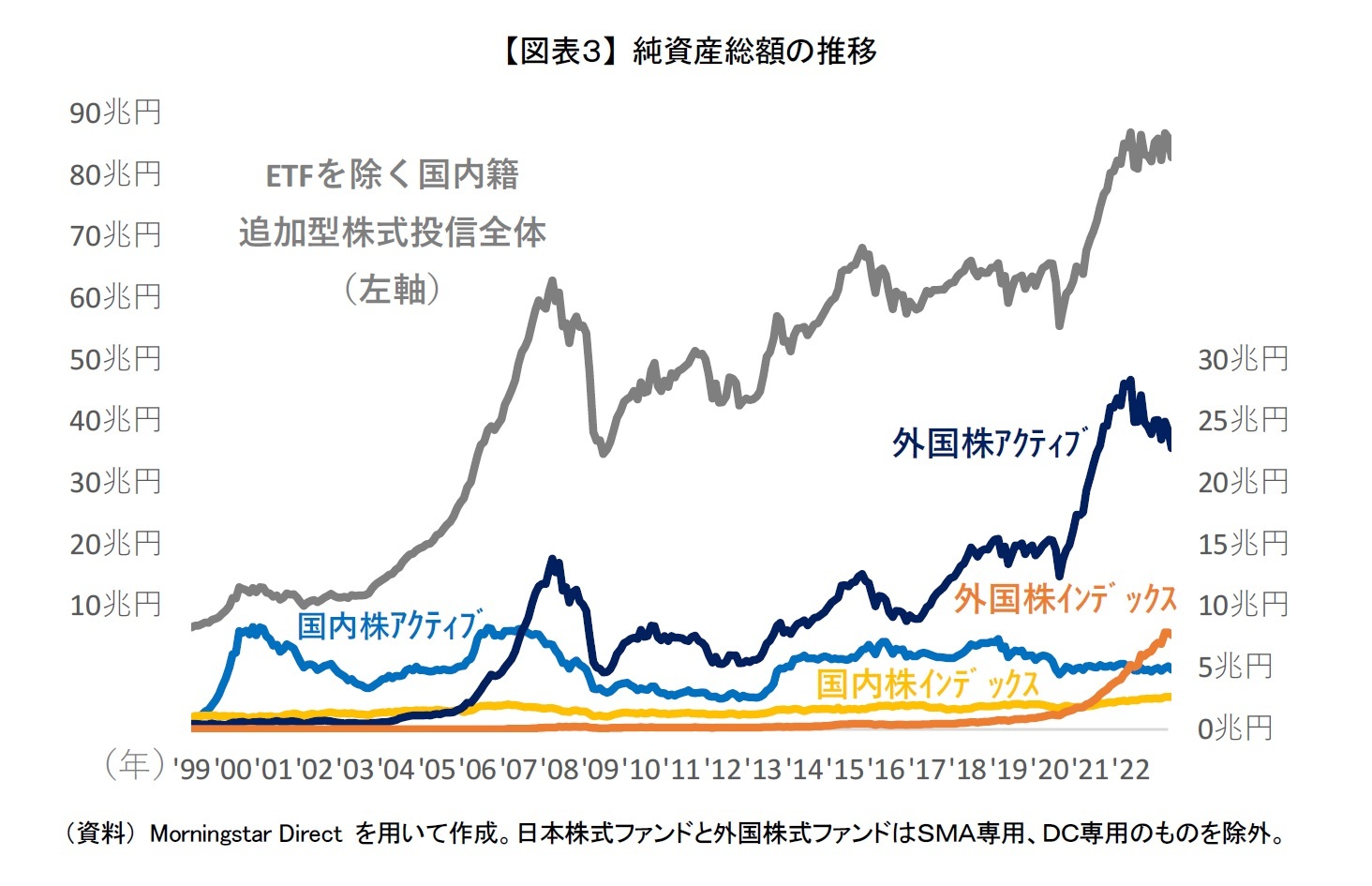

ファンドの純資産総額の推移をみても、この20年間で外国株式ファンドのみ残高が積みあがっており、内外株式ファンドで明暗がはっきり分かれていることが確認できる【図表3】。

アクティブ型の外国株式ファンドはリーマン・ショック時の2008年から2009年に一旦落ち込んだ時期があったものの、概ね順調に残高が増えている。インデックス型の外国株式ファンドも2020年以降、資金流入が続いていることもあり、右肩上がりで残高が増加している。一般販売されている外国式株ファンドの残高は2022年末時点でアクティブ型22.9兆円、インデックス型7.7兆円、全体で30.6兆円にまで膨らみ、投信全体の4割弱を占めている。

それに対して国内株式ファンドの残高はこの20年間、停滞している。特にアクティブ型は、ここ15年は5兆円から7兆円の間で推移し、残高が伸び悩んでいる。一応、インデックス型は2020年以降、外国株式と同様に増加基調とはなっている。積立投資などの買い持ちがインデックス型の日本株式ファンドでも増えているためだと考えられるが、増加基調といっても極めて緩慢な増加ペースである。そのため、一般販売されている国内株式ファンドの残高は2022年末時点でアクティブ型4.8兆円、インデックス型2.6兆円、全体で7.5兆円しかない。インデックス型の外国株式ファンドの方が国内株式ファンド全体よりも残高が多いという状況である。投信全体に占める一般販売されている国内株式ファンドの割合をみても、ピークの2000年には約7割にも達していたが、それが今や1割を下回ってきている。

この20年間で投信全体の残高は大きく伸び、投信を用いた資産運用は着実に浸透してきている。それにもかかわらず、国内株式ファンドで長期投資する個人投資家はほとんど増えていないことが残高の推移からも見て取れる。

アクティブ型の外国株式ファンドはリーマン・ショック時の2008年から2009年に一旦落ち込んだ時期があったものの、概ね順調に残高が増えている。インデックス型の外国株式ファンドも2020年以降、資金流入が続いていることもあり、右肩上がりで残高が増加している。一般販売されている外国式株ファンドの残高は2022年末時点でアクティブ型22.9兆円、インデックス型7.7兆円、全体で30.6兆円にまで膨らみ、投信全体の4割弱を占めている。

それに対して国内株式ファンドの残高はこの20年間、停滞している。特にアクティブ型は、ここ15年は5兆円から7兆円の間で推移し、残高が伸び悩んでいる。一応、インデックス型は2020年以降、外国株式と同様に増加基調とはなっている。積立投資などの買い持ちがインデックス型の日本株式ファンドでも増えているためだと考えられるが、増加基調といっても極めて緩慢な増加ペースである。そのため、一般販売されている国内株式ファンドの残高は2022年末時点でアクティブ型4.8兆円、インデックス型2.6兆円、全体で7.5兆円しかない。インデックス型の外国株式ファンドの方が国内株式ファンド全体よりも残高が多いという状況である。投信全体に占める一般販売されている国内株式ファンドの割合をみても、ピークの2000年には約7割にも達していたが、それが今や1割を下回ってきている。

この20年間で投信全体の残高は大きく伸び、投信を用いた資産運用は着実に浸透してきている。それにもかかわらず、国内株式ファンドで長期投資する個人投資家はほとんど増えていないことが残高の推移からも見て取れる。

4――実は米国株式並みに収益をあげたファンドも存在

このように長期投資する個人投資家に国内株式ファンドが敬遠されている要因として、まず国内株式自体の投資魅力がそもそも低いと思われていることがあげられる。その他に個人投資家の個別銘柄投資選好や分散投資の普及なども要因として考えられる。ただ、投資魅力が高いと考えられている米国株式ファンドはインデックス型を中心に足元、売れに売れている。そのことを踏まえると、個別銘柄投資や分散投資の進展以上に国内株式全体の投資魅力が大きく影響しているといえるだろう。

確かにインデックス型の場合は、投資対象全体の投資魅力がそのままファンドの収益力に直結する。国内株式全体の収益性が低いからインデックス型の国内株式ファンドに長期投資しないというのはある意味致し方ないことである。その一方でアクティブ型の場合は、投資対象の中で特に高い収益が期待できる銘柄のみ保有するため、国内株式全体の収益性とは異なる。つまり、国内株式全体でみると低収益だったとしても、銘柄選択によって高い収益を上げることが可能である。にもかかわらず、アクティブ型の国内株式ファンドは投資対象が国内株式というだけで、個人投資家に敬遠されているように思われる。

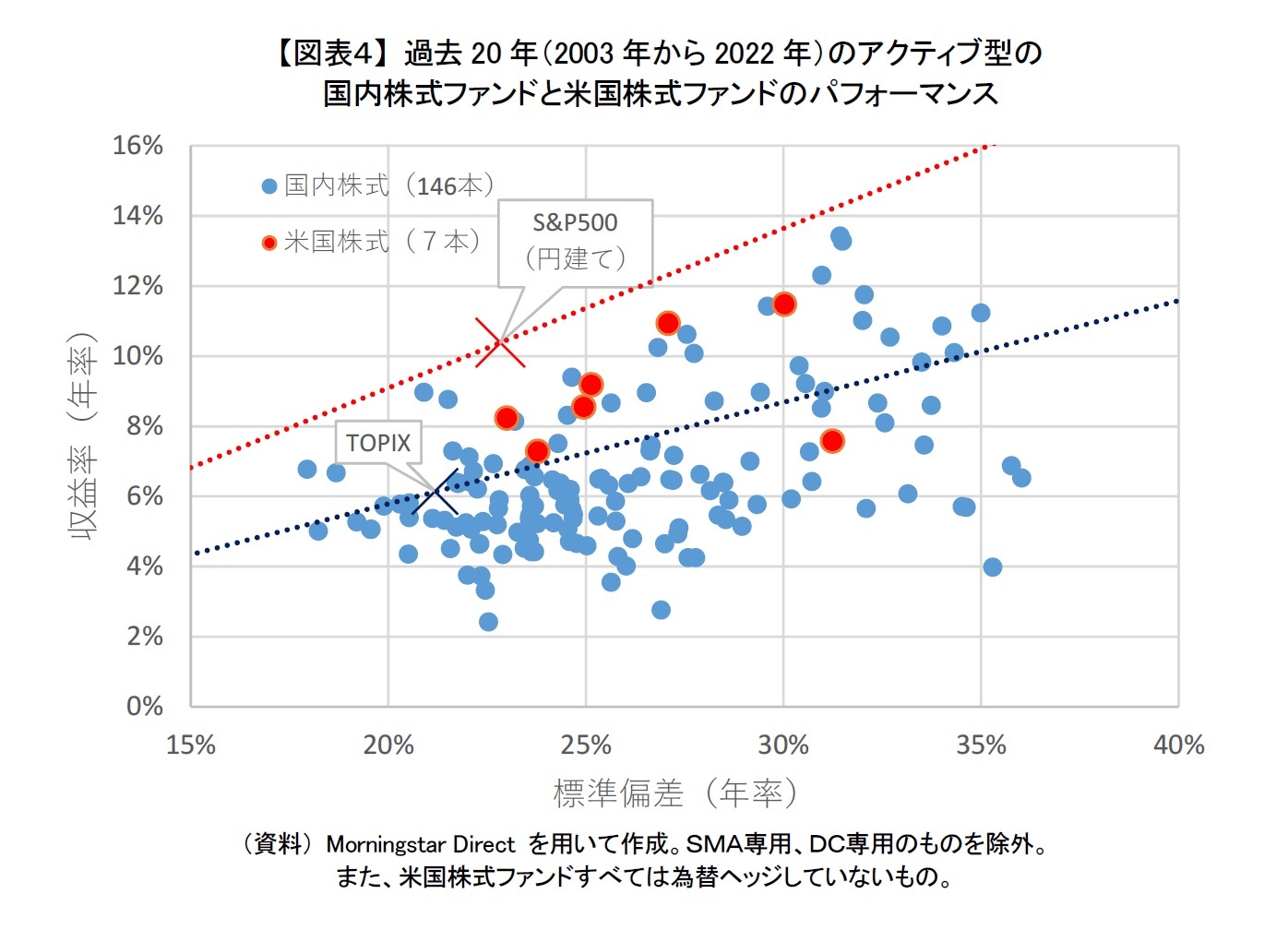

実際にアクティブ型の国内株式ファンドの中には、国内株式全体が低迷する中でも高収益を上げてきたものがある。一般販売されている143本の2003年から2022年までの過去20年のパフォーマンスをみると、73本が国内株式全体の動きを示すTOPIXを上回った【図表4:青〇】。さらに、そのうち13本は米国株式の代表的な指数であるS&P500種株価指数の円建ての収益率すらも上回っていた。ただ、価格変動性を加味した投資効率性(収益率÷標準偏差:【図表4:点線】)だと、すべてのアクティブ型の国内株式ファンドがS&P500種株価指数(赤点線)に劣後していた。

あくまでも国内株式ファンドのパフォーマンスはコスト控除後の実際のものであり、各ファンドとも年率で1%以上、コストによって収益率が押し下げられている。そのことを踏まえると、TOPIXが低収益の中でも銘柄選択によってS&P500種株価指数とそん色ない収益を上げたアクティブ型の国内株式ファンドがあったといえるのではないだろうか。

確かにインデックス型の場合は、投資対象全体の投資魅力がそのままファンドの収益力に直結する。国内株式全体の収益性が低いからインデックス型の国内株式ファンドに長期投資しないというのはある意味致し方ないことである。その一方でアクティブ型の場合は、投資対象の中で特に高い収益が期待できる銘柄のみ保有するため、国内株式全体の収益性とは異なる。つまり、国内株式全体でみると低収益だったとしても、銘柄選択によって高い収益を上げることが可能である。にもかかわらず、アクティブ型の国内株式ファンドは投資対象が国内株式というだけで、個人投資家に敬遠されているように思われる。

実際にアクティブ型の国内株式ファンドの中には、国内株式全体が低迷する中でも高収益を上げてきたものがある。一般販売されている143本の2003年から2022年までの過去20年のパフォーマンスをみると、73本が国内株式全体の動きを示すTOPIXを上回った【図表4:青〇】。さらに、そのうち13本は米国株式の代表的な指数であるS&P500種株価指数の円建ての収益率すらも上回っていた。ただ、価格変動性を加味した投資効率性(収益率÷標準偏差:【図表4:点線】)だと、すべてのアクティブ型の国内株式ファンドがS&P500種株価指数(赤点線)に劣後していた。

あくまでも国内株式ファンドのパフォーマンスはコスト控除後の実際のものであり、各ファンドとも年率で1%以上、コストによって収益率が押し下げられている。そのことを踏まえると、TOPIXが低収益の中でも銘柄選択によってS&P500種株価指数とそん色ない収益を上げたアクティブ型の国内株式ファンドがあったといえるのではないだろうか。

(2023年01月23日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アクティブ型の国内株式ファンド復権に必要な2つのこと】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アクティブ型の国内株式ファンド復権に必要な2つのことのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.